预计阅读时间 2分钟

【美豆期权周报】美豆偏强上行 期权策略灵活应对

2022-06-14

一、美豆期货行情变化

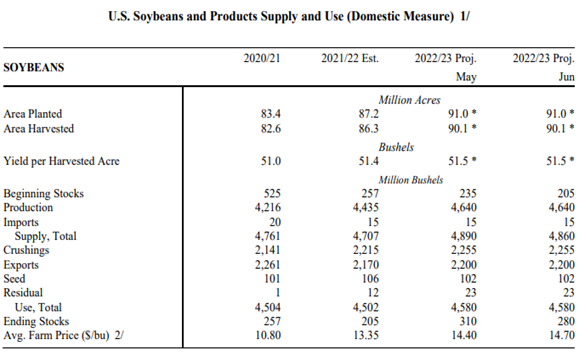

根据6月USDA供需报告,旧作供应仍在收缩。随着巴西大豆收获完成及阿根廷大豆收获近尾声,产量均有上调。但相较去年12月,截止6月报告南美三国大豆产量仍累计下调3000万吨。全球旧作大豆期末库存环比上修。新作方面,天气担忧不断被证实,美豆2022年的播种整体慢于往年同期。另外气象模型显示,6月中旬干热将持续干扰美豆晚播进度和早播大豆生长环境。鉴于美豆尚未完全播种且处于生长初期,新季种植面积、收获面积、单产等未做调整;出口及压榨沿用上月数据。

图表1:6月美国大豆供需平衡表

数据来源:芝商所 国际衍生品智库 USDA

总结来看,供应端美国及南美三国大豆产量预估均增,中国进口预期增加,且旧作库存上修,全球大豆年末库存预估环比微增。上周美豆期货上涨创新高,6月10日上周五,芝商所大豆期货主力7月合约(OZSN2)收于1748美分/蒲式耳,周环比上涨3%,月同比上涨10%。

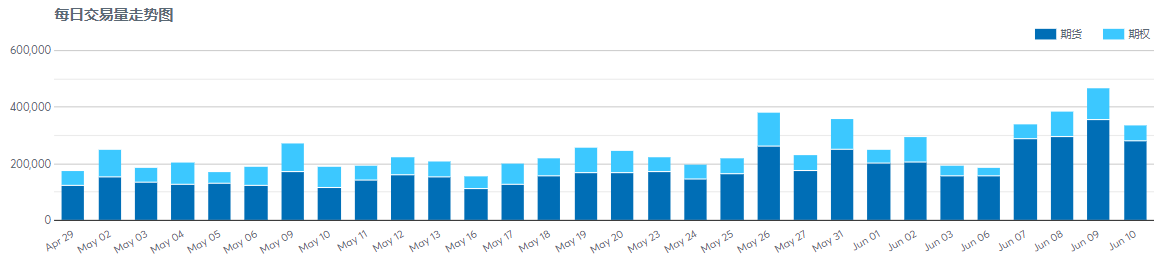

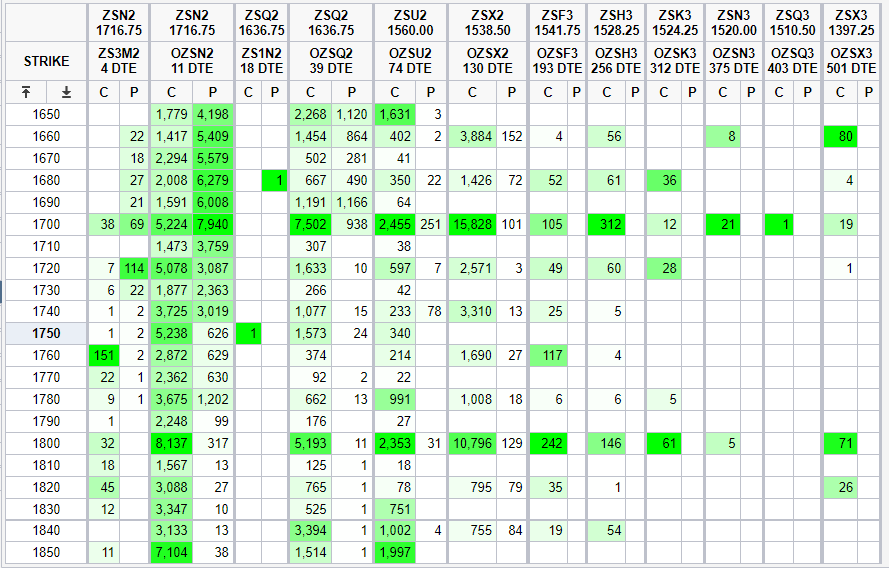

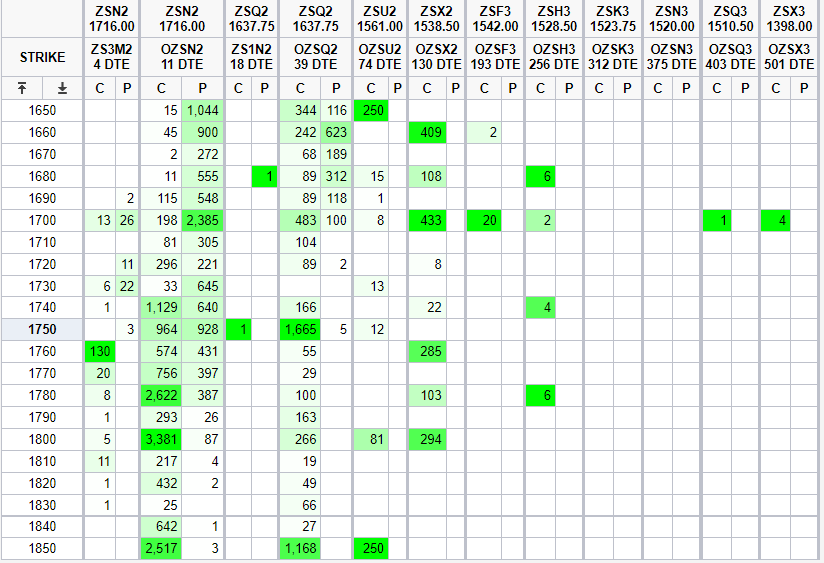

大豆衍生品交易数据方面,6月10日美豆期货成交28万手,月环比增加141%,大豆期权成交5.7万手,月环比减少25%。从期权成交持仓分布情况来看,主力ZSN2期权合约的看涨期权和看跌期权最大成交量行权价分别为1800和1700;看涨期权和看跌期权最大持仓量行权价也分别为1800和1700,和上月相比价格区间整体上移。

图表2:美豆期货主力合约(ZSN2)行情

数据来源:芝商所 国际衍生品智库 wind

图表3:美豆期货期权每日交易量情况

数据来源:芝商所 国际衍生品智库 wind

图表4:美豆期权主力持仓分布情况

数据来源:芝商所 国际衍生品智库 wind

图表5:美豆期权主力成交分布情况

数据来源:芝商所 国际衍生品智库 wind

二、波动率指标变化

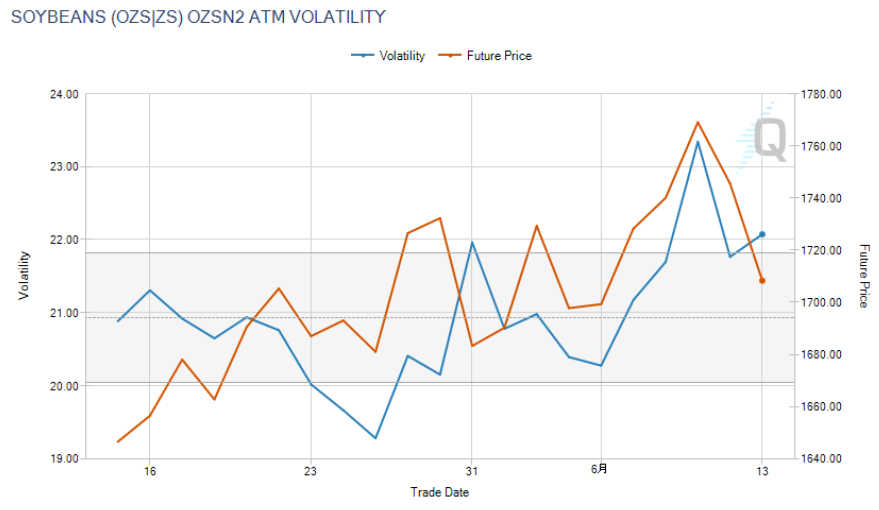

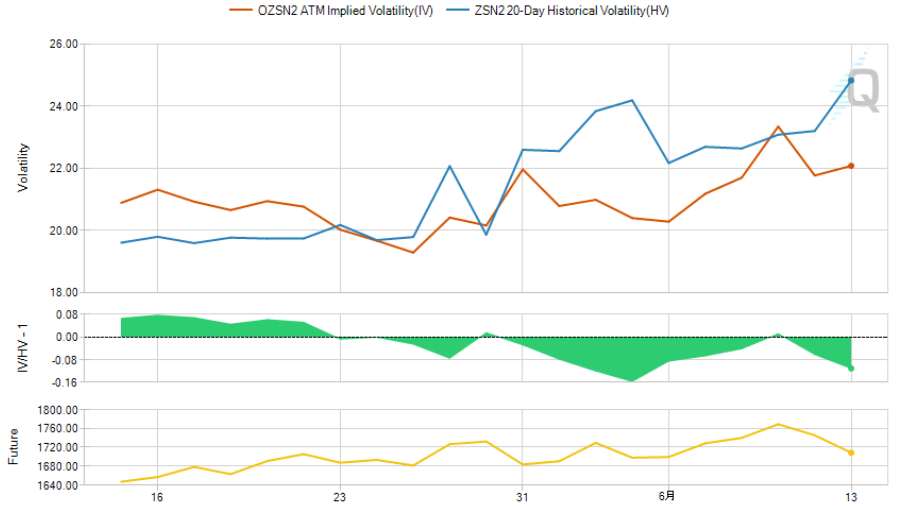

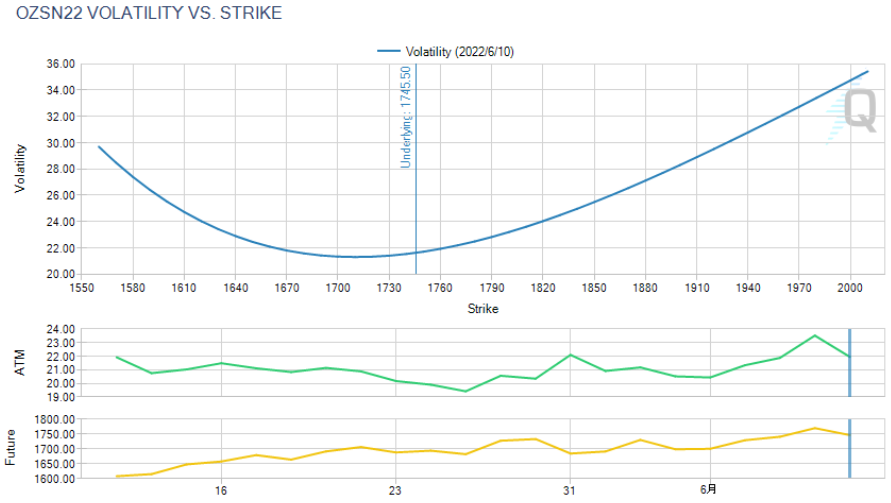

从期权波动率来看,OZSN2合约平值期权的隐含波动率5月中下旬有小幅下降,从21.3%减至19.3%左右,然后6月份阶段性回升,目前为22%。同期相比,OZSN2合约历史波动率从19%主讲上升至24.8%,从低于隐含波动率转为高于隐含波动率。而相对应的标的期货价格震荡上行。隐含波动率曲线呈现右偏。

图表6:美豆期货价格与期权隐含波动率走势

数据来源:芝商所 国际衍生品智库

图表7:OZSN2合约隐含波动率与历史波动率走势

数据来源:芝商所 国际衍生品智库

图表8:OZSN2合约隐含波动率曲线

数据来源:芝商所 国际衍生品智库

三、美豆小幅反弹,期权价差稳健跟随

整体来看,报告显示旧作供应偏紧对市场形成强有力的底部支撑,新作供应前景担忧进一步推升美豆价格,而生柴政策、宏观环境加剧波动幅度,短期美豆处于高位,市场氛围偏强。从盘面走势来看,5月中旬以来,美豆期货价格持续上行,上周创新高。

策略交易上前期多单可以止盈,等待回调机会再入场。或者利用低成本虚值看涨期权建仓,不错过美豆上行的行情。期权合约有很多行权价可供选择,可以低成本低风险的在行情启动前布局,也可以在行情发展中利用稍高成本的平值期权或者实值期权,收获更多利润。另外,目前美豆期权的隐含波动率处于偏高水平,可以卖出看跌期权,如果美豆再次上涨,波动率下降,那么可以收获方向、波动率和到期时间减少三方来源的盈利。当然这些是基于看多后市的预期。稳健投资者还可选择价差组合,盈利亏损都可控。例如买入平值看涨期权,再卖出行权价更高的虚值看涨期权。美豆价格上涨时,组合整体仍然盈利;美豆价格下跌时,亏损有限。总而言之,期权策略灵活多样,重点是根据行情变化选择有针对性的策略去应对。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

根据6月USDA供需报告,旧作供应仍在收缩。随着巴西大豆收获完成及阿根廷大豆收获近尾声,产量均有上调。但相较去年12月,截止6月报告南美三国大豆产量仍累计下调3000万吨。全球旧作大豆期末库存环比上修。新作方面,天气担忧不断被证实,美豆2022年的播种整体慢于往年同期。另外气象模型显示,6月中旬干热将持续干扰美豆晚播进度和早播大豆生长环境。鉴于美豆尚未完全播种且处于生长初期,新季种植面积、收获面积、单产等未做调整;出口及压榨沿用上月数据。

图表1:6月美国大豆供需平衡表

数据来源:芝商所 国际衍生品智库 USDA

总结来看,供应端美国及南美三国大豆产量预估均增,中国进口预期增加,且旧作库存上修,全球大豆年末库存预估环比微增。上周美豆期货上涨创新高,6月10日上周五,芝商所大豆期货主力7月合约(OZSN2)收于1748美分/蒲式耳,周环比上涨3%,月同比上涨10%。

大豆衍生品交易数据方面,6月10日美豆期货成交28万手,月环比增加141%,大豆期权成交5.7万手,月环比减少25%。从期权成交持仓分布情况来看,主力ZSN2期权合约的看涨期权和看跌期权最大成交量行权价分别为1800和1700;看涨期权和看跌期权最大持仓量行权价也分别为1800和1700,和上月相比价格区间整体上移。

图表2:美豆期货主力合约(ZSN2)行情

数据来源:芝商所 国际衍生品智库 wind

图表3:美豆期货期权每日交易量情况

数据来源:芝商所 国际衍生品智库 wind

图表4:美豆期权主力持仓分布情况

数据来源:芝商所 国际衍生品智库 wind

图表5:美豆期权主力成交分布情况

数据来源:芝商所 国际衍生品智库 wind

二、波动率指标变化

从期权波动率来看,OZSN2合约平值期权的隐含波动率5月中下旬有小幅下降,从21.3%减至19.3%左右,然后6月份阶段性回升,目前为22%。同期相比,OZSN2合约历史波动率从19%主讲上升至24.8%,从低于隐含波动率转为高于隐含波动率。而相对应的标的期货价格震荡上行。隐含波动率曲线呈现右偏。

图表6:美豆期货价格与期权隐含波动率走势

数据来源:芝商所 国际衍生品智库

图表7:OZSN2合约隐含波动率与历史波动率走势

数据来源:芝商所 国际衍生品智库

图表8:OZSN2合约隐含波动率曲线

数据来源:芝商所 国际衍生品智库

三、美豆小幅反弹,期权价差稳健跟随

整体来看,报告显示旧作供应偏紧对市场形成强有力的底部支撑,新作供应前景担忧进一步推升美豆价格,而生柴政策、宏观环境加剧波动幅度,短期美豆处于高位,市场氛围偏强。从盘面走势来看,5月中旬以来,美豆期货价格持续上行,上周创新高。

策略交易上前期多单可以止盈,等待回调机会再入场。或者利用低成本虚值看涨期权建仓,不错过美豆上行的行情。期权合约有很多行权价可供选择,可以低成本低风险的在行情启动前布局,也可以在行情发展中利用稍高成本的平值期权或者实值期权,收获更多利润。另外,目前美豆期权的隐含波动率处于偏高水平,可以卖出看跌期权,如果美豆再次上涨,波动率下降,那么可以收获方向、波动率和到期时间减少三方来源的盈利。当然这些是基于看多后市的预期。稳健投资者还可选择价差组合,盈利亏损都可控。例如买入平值看涨期权,再卖出行权价更高的虚值看涨期权。美豆价格上涨时,组合整体仍然盈利;美豆价格下跌时,亏损有限。总而言之,期权策略灵活多样,重点是根据行情变化选择有针对性的策略去应对。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多