预计阅读时间 3分钟

【农业期市月报】旧作强现实&天气升水,美豆高位偏强

2022-06-13

一、CBOT大豆月度行情分析

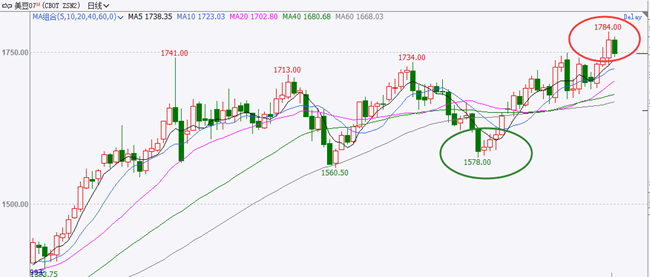

USDA5月报旧作供应进一步趋紧加之新作天气炒作,美豆近月合约在5月9日创下阶段性低点后反弹,并且中心不断上移,及至6月9日近月合约创上市高位。

图1:文华财经 国际衍生品智库

二、近期美豆基本面分析

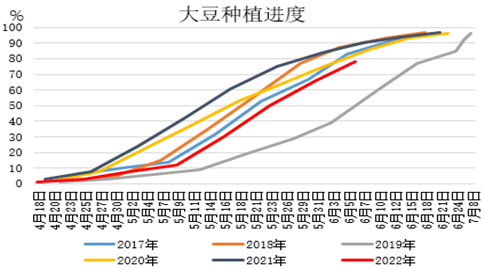

1、美豆播种进度略慢,出口形势较好

天气担忧不断被证实,继5月29日当周播种进度低于预期后,6月5日当周的播种进度再度低于市场预期,除去2019年大旱外,2022年的播种整体慢于往年同期。而且,最后窗口期农户加快步伐,美玉米在6月中旬基本可完成播种,那么前期市场担忧的玉米转种大豆的情况将不会出现,机构亦预估美豆播种面积将较3月意向水平下滑近百万英亩。另外,气象模型显示,6月中旬干热将持续干扰美豆晚播进度和早播大豆生长环境。

图2:USDA作物生长报告 国际衍生品智库

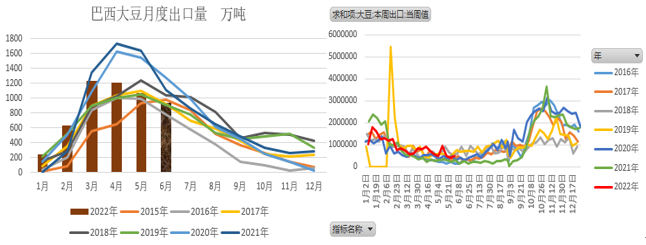

本年度南美大豆3000万吨的产量预期差加剧农户惜售情绪,相较往年二季度巴西大豆出口并未显现多明显的旺季该有的状态;而美豆进入出口淡季后装运量多次录得同期高位,较好的出口需求亦在USDA报告中体现,6月报告再次上调美豆出口预估0.30亿蒲。截止6月2日美豆累计出口5008万吨,完成全年计划的86.14%。

图3-4:WIND ANEC 国际衍生品智库

2、生柴预期柳暗花明

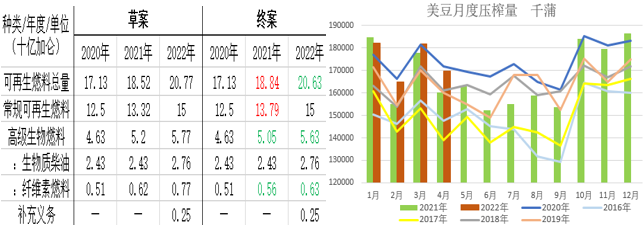

在6月3日公布的RVOs最终方案中,EPA将2021年可再生燃料总掺混义务上调至188.4亿加仑,但下调了对高级生物燃料及纤维素燃料的掺混要求;将2022年可再生燃料掺混义务下调至206.3亿加仑,减量来自高级生物燃料中的纤维素燃料;生物质柴油和燃料乙醇掺混量稳中有增。另外EPA还正式驳回了2016-2021年间遗留的全部69份小型炼油厂豁免申请。另外,消息称欧盟将禁止棕榈油及豆油在生物燃料中的使用,去年欧盟生柴消耗豆油100万吨,如果巴西实施B15的话豆油消费增量完全可以冲抵欧盟减量。EIA数据显示,2022年1-3月生柴消耗美豆油达24.4亿磅,同比增13%。

NOPA发布的数据显示:4月美豆压榨量为1.69788亿蒲,环比降6.59%,同比增5.91%;9-4月美豆累计压榨14.02513亿蒲,同比微增0.97%,完成全年计划的63.31%,上年度同期为64.88%。年度初至今的8个月中,有6个月美豆压榨量录得同期第二高,有1个月美豆压榨量录得同期最高。

图5-6:EPA NOPA 国际衍生品智库

三、美豆旧作供应下修,全球大豆供应微调

1、美豆新旧作库存均下修

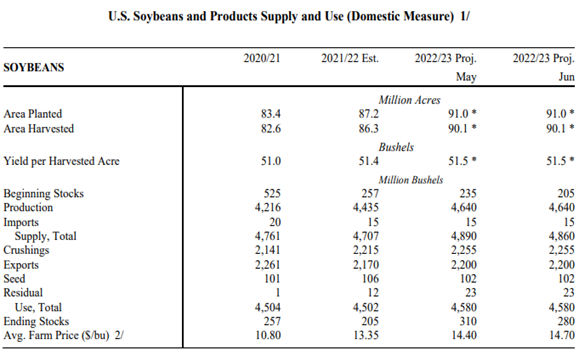

USDA6月供需报告:旧作方面,持续较强的出口需求使得USDA继续上调2021/22年度出口预估至21.70亿蒲,环比增加0.30亿蒲;供应不变,需求增加最终导致美豆期末库存预估环比减少0.30亿蒲至2.05亿蒲,低于市场预期的2.18亿蒲,旧作供应仍在收缩。新作方面,鉴于美豆尚未完全播种且处于生长初期,新季种植面积、收获面积、单产等未做调整;出口及压榨沿用上月数据;旧作库存的调低导致新作期末库存预估环比下调0.30亿蒲至2.8亿蒲,低于市场预期的3.07亿蒲。供需变化同样反映到价格上,旧作农场平均价格上调0.10至13.35美元/蒲,新作农场平均价格亦上调0.30至14.70美元/蒲。

图7:USDA供需报告 国际衍生品智库

2、南美大豆产量调增,全球大豆期末库存微调

随着巴西大豆收获完成及阿根廷大豆收获近尾声,USDA6月报告再次对南美大豆产量进行调整:巴西及阿根廷大豆产量分别上调100和140万吨;相较于去年12月的首度产量预估,截止6月报告南美三国大豆产量仍累计下调3000万吨;南美大豆产量上调冲抵美豆旧作供应收缩,全球旧作大豆期末库存环比上修91万吨至8615万吨。

新作方面,供应端美国及南美三国大豆产量预估均增,中国进口预期增加,且旧作库存上修,全球大豆年末库存预估环比微增86万吨至10046万吨。

图8:USDA全球大豆供需报告 国际衍生品智库

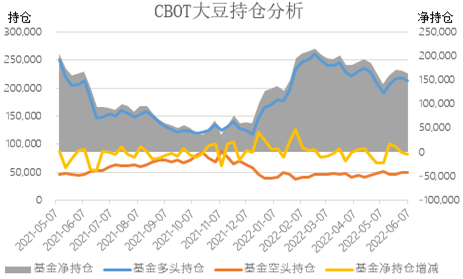

四、CBOT大豆期货与期权净多持仓自5月上旬低点回升

多头资金继续交易天气升水,净多持仓自5月上旬低位回升。CFTC的持仓数据显示,截至6月7日的一周,CFTC管理基金在CBOT大豆期货和期权合约的多单为212686手,月比增21216手;空单为49331手,月比减少921手。总体净多单163355手,月比增22137手。

图9:wind 国际衍生品智库

五、CBOT大豆后市展望和策略

综上所述,USDA6月报告下调美豆期末库存预估至2.05亿蒲,尽管受南美大豆产量调升带动全球大豆期末库存微增至86百万吨以上,但报告同样也向市场传递了美国及全球旧作大豆供应偏紧的现实。南美大豆3000万吨产量差拖累,巴西6-9月大豆出口持续受限,使得淡季美豆出口维持较好势头,体现在旧作平衡表美豆出口预期连续多月上调及新作平衡表美豆出口预估同比增加。新作方面,尽管5月中旬至今美豆种植进度加快,但仍低于正常年份,加之未来干热天气对晚播进度及早播生长环境的影响,短期新作天气炒作仍是市场主要交易点。

国际衍生品智库分析师认为,旧作供应偏紧对市场形成强有力的底部支撑,新作供应前景担忧进一步推升美豆价格,而生柴政策、宏观环境加剧波动幅度;不过随着市场对天气升水的持续交易,美豆进一步上涨动能或减弱,短期整体延续高位偏强走势,不追涨,关注回调机会。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

USDA5月报旧作供应进一步趋紧加之新作天气炒作,美豆近月合约在5月9日创下阶段性低点后反弹,并且中心不断上移,及至6月9日近月合约创上市高位。

图1:文华财经 国际衍生品智库

二、近期美豆基本面分析

1、美豆播种进度略慢,出口形势较好

天气担忧不断被证实,继5月29日当周播种进度低于预期后,6月5日当周的播种进度再度低于市场预期,除去2019年大旱外,2022年的播种整体慢于往年同期。而且,最后窗口期农户加快步伐,美玉米在6月中旬基本可完成播种,那么前期市场担忧的玉米转种大豆的情况将不会出现,机构亦预估美豆播种面积将较3月意向水平下滑近百万英亩。另外,气象模型显示,6月中旬干热将持续干扰美豆晚播进度和早播大豆生长环境。

图2:USDA作物生长报告 国际衍生品智库

本年度南美大豆3000万吨的产量预期差加剧农户惜售情绪,相较往年二季度巴西大豆出口并未显现多明显的旺季该有的状态;而美豆进入出口淡季后装运量多次录得同期高位,较好的出口需求亦在USDA报告中体现,6月报告再次上调美豆出口预估0.30亿蒲。截止6月2日美豆累计出口5008万吨,完成全年计划的86.14%。

图3-4:WIND ANEC 国际衍生品智库

2、生柴预期柳暗花明

在6月3日公布的RVOs最终方案中,EPA将2021年可再生燃料总掺混义务上调至188.4亿加仑,但下调了对高级生物燃料及纤维素燃料的掺混要求;将2022年可再生燃料掺混义务下调至206.3亿加仑,减量来自高级生物燃料中的纤维素燃料;生物质柴油和燃料乙醇掺混量稳中有增。另外EPA还正式驳回了2016-2021年间遗留的全部69份小型炼油厂豁免申请。另外,消息称欧盟将禁止棕榈油及豆油在生物燃料中的使用,去年欧盟生柴消耗豆油100万吨,如果巴西实施B15的话豆油消费增量完全可以冲抵欧盟减量。EIA数据显示,2022年1-3月生柴消耗美豆油达24.4亿磅,同比增13%。

NOPA发布的数据显示:4月美豆压榨量为1.69788亿蒲,环比降6.59%,同比增5.91%;9-4月美豆累计压榨14.02513亿蒲,同比微增0.97%,完成全年计划的63.31%,上年度同期为64.88%。年度初至今的8个月中,有6个月美豆压榨量录得同期第二高,有1个月美豆压榨量录得同期最高。

图5-6:EPA NOPA 国际衍生品智库

三、美豆旧作供应下修,全球大豆供应微调

1、美豆新旧作库存均下修

USDA6月供需报告:旧作方面,持续较强的出口需求使得USDA继续上调2021/22年度出口预估至21.70亿蒲,环比增加0.30亿蒲;供应不变,需求增加最终导致美豆期末库存预估环比减少0.30亿蒲至2.05亿蒲,低于市场预期的2.18亿蒲,旧作供应仍在收缩。新作方面,鉴于美豆尚未完全播种且处于生长初期,新季种植面积、收获面积、单产等未做调整;出口及压榨沿用上月数据;旧作库存的调低导致新作期末库存预估环比下调0.30亿蒲至2.8亿蒲,低于市场预期的3.07亿蒲。供需变化同样反映到价格上,旧作农场平均价格上调0.10至13.35美元/蒲,新作农场平均价格亦上调0.30至14.70美元/蒲。

图7:USDA供需报告 国际衍生品智库

2、南美大豆产量调增,全球大豆期末库存微调

随着巴西大豆收获完成及阿根廷大豆收获近尾声,USDA6月报告再次对南美大豆产量进行调整:巴西及阿根廷大豆产量分别上调100和140万吨;相较于去年12月的首度产量预估,截止6月报告南美三国大豆产量仍累计下调3000万吨;南美大豆产量上调冲抵美豆旧作供应收缩,全球旧作大豆期末库存环比上修91万吨至8615万吨。

新作方面,供应端美国及南美三国大豆产量预估均增,中国进口预期增加,且旧作库存上修,全球大豆年末库存预估环比微增86万吨至10046万吨。

图8:USDA全球大豆供需报告 国际衍生品智库

四、CBOT大豆期货与期权净多持仓自5月上旬低点回升

多头资金继续交易天气升水,净多持仓自5月上旬低位回升。CFTC的持仓数据显示,截至6月7日的一周,CFTC管理基金在CBOT大豆期货和期权合约的多单为212686手,月比增21216手;空单为49331手,月比减少921手。总体净多单163355手,月比增22137手。

图9:wind 国际衍生品智库

五、CBOT大豆后市展望和策略

综上所述,USDA6月报告下调美豆期末库存预估至2.05亿蒲,尽管受南美大豆产量调升带动全球大豆期末库存微增至86百万吨以上,但报告同样也向市场传递了美国及全球旧作大豆供应偏紧的现实。南美大豆3000万吨产量差拖累,巴西6-9月大豆出口持续受限,使得淡季美豆出口维持较好势头,体现在旧作平衡表美豆出口预期连续多月上调及新作平衡表美豆出口预估同比增加。新作方面,尽管5月中旬至今美豆种植进度加快,但仍低于正常年份,加之未来干热天气对晚播进度及早播生长环境的影响,短期新作天气炒作仍是市场主要交易点。

国际衍生品智库分析师认为,旧作供应偏紧对市场形成强有力的底部支撑,新作供应前景担忧进一步推升美豆价格,而生柴政策、宏观环境加剧波动幅度;不过随着市场对天气升水的持续交易,美豆进一步上涨动能或减弱,短期整体延续高位偏强走势,不追涨,关注回调机会。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多