预计阅读时间 4分钟

【股指期市周报】通胀回落、美股超跌反弹,经济下行担忧升温、压力仍存

2022-06-01

一、周度行情回顾

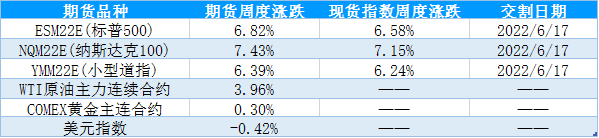

1、美国主要股指期货品种周度表现

近期公布的数据显示美国通胀数据回落、通胀压力略有缓解,经济衰退担忧升温,十年期美债收益率回落,美国三大股指超跌反弹。具体来看,5月24日,美国5月Markit 制造业PMI和服务业PMI延续下行,美国经济衰退担忧升温,十年期美债收益率回落,美股在企业盈利下行预期和利率上行的双重压力下弱势震荡。5月25日,美联储公布货币政策会议纪要,纪要中显示激进加息为晚些时候创造政策灵活性,促使市场对后续鹰派操作的预期降温,美国三大股指走高。5月26日,美国一季度实际GDP年化季率录得-1.5%,低于前值和预期值,市场对经济下行的担忧有所升温,十年期美债收益率回落,美联储长期鹰派操作预期降温,叠加消费股财报利好加持,美股周四延续上涨步伐。5月27日,美国4月核心(剔除食品和能源)个人消费支出(PCE)价格指数同比上升4.9%,与先前市场预期一致连续两个月走低,通胀数据放缓、PMI指数双双走弱,美国经济衰退担忧升温,十年期美债收益率回落,叠加下半年鹰派预期减弱、美股超跌反弹。5月30日,受美国阵亡将士纪念日假期影响,美股周一休市一日,欧股收盘主要指数普涨。美国白宫消息,总统拜登将在周二召集美联储主席鲍威尔在椭圆形办公室举行会谈。叠加6月缩表和FOMC利率决议会议来临,十年期美债收益率重新回升,美股反弹承压。

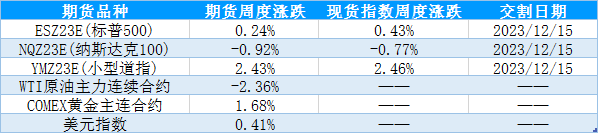

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

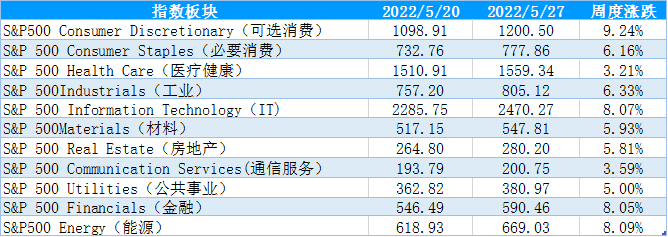

2、标普500行业指数周度数据

美国时间5月24日-5月30日当周,通胀回落、经济衰退担忧升温,十年期美债收益率回落,标普500指数震荡反弹,板块全线收涨,其中可选消费、能源、金融、IT板块涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

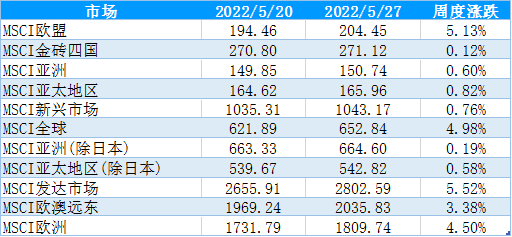

3、MSCI核心区域指数周度表现

美国时间5月24日-5月30日当周,美国通胀数据回落、经济下行担忧升温,鹰派预期减弱、美元指数回落、十年期美债收益率下行,权益市场风险偏好回升,MSCI市场全线上涨,其中MSCI欧盟、发达市场、全球、发达市场、欧洲等市场指数涨幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

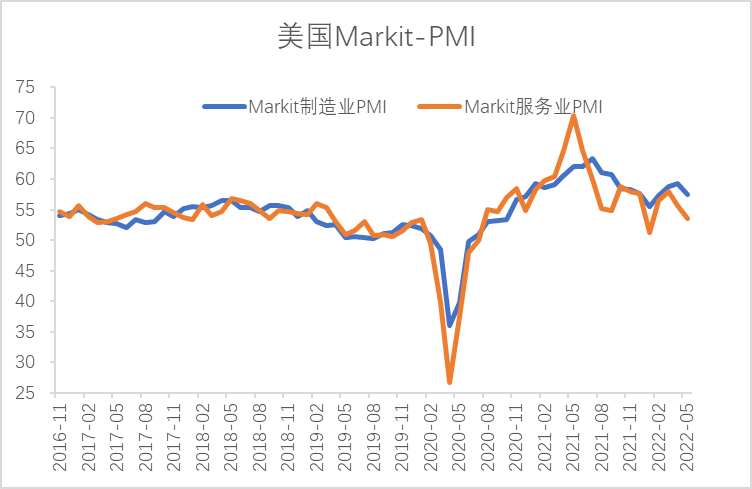

(1)美国5月Markit制造业和服务业PMI双双下滑,经济衰退压力加大。5月24日公布数据显示美国5月Markit制造业PMI初值录得57.5,前值59.2,预期57.5;美国5月Markit服务业PMI初值录得53.5,前值55.6,预期55.2,美国5月Markit制造业和服务业PMI初值双双下滑,显示美国经济衰退压力加大。自3月份Markit制造业和服务业PMI达到顶峰以来一直延续下行,显示经济增长已经放缓,尤其是在服务业PMI下行速度更快。产能继续受到供应短缺的限制,生活成本、利率上升和消费者信心不足拖累需求,供需双方均受到负面因素影响,经济衰退担忧逐渐升温。

图1:美国5月Markti制造业和服务业PMI指数

资料来源:Wind 国际衍生品智库

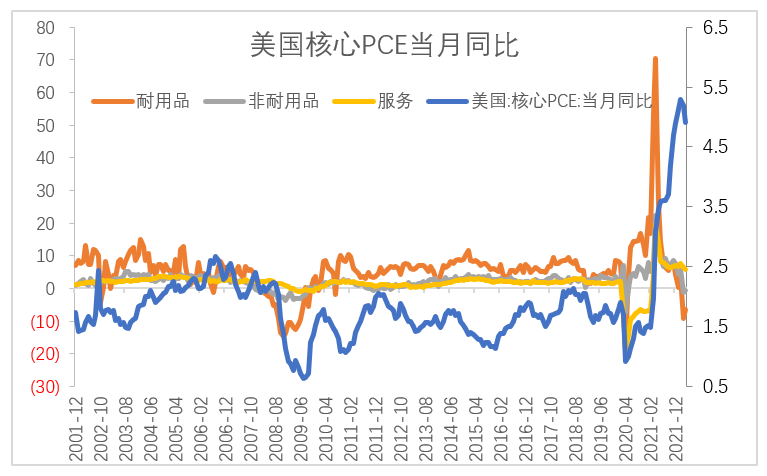

(2)美国4月核心PCE回落、通胀担忧降温。5月27日公布数据显示美国4月核心PCE物价指数同比增长4.9%,前值5.2%,预期4.9%;美国4月核心PCE物价指数环比增长0.3%,前值0.3%,预期0.3%。美国4月核心PCE如市场预期回落,通胀担忧降温。从核心PCE分项来看,耐用品价格和非耐用品价格同比延续2个月下滑,服务业价格同比增长但环比价格回落,虽然PCE回落但是仍然距离美联储核心目标2.5%的水平较远,数据一方面显示通胀压力传导至了服务消费端,另一方面也显示当前美国经济下行压力加大。

图2:美国核心PCE

资料来源:Wind 国际衍生品智库

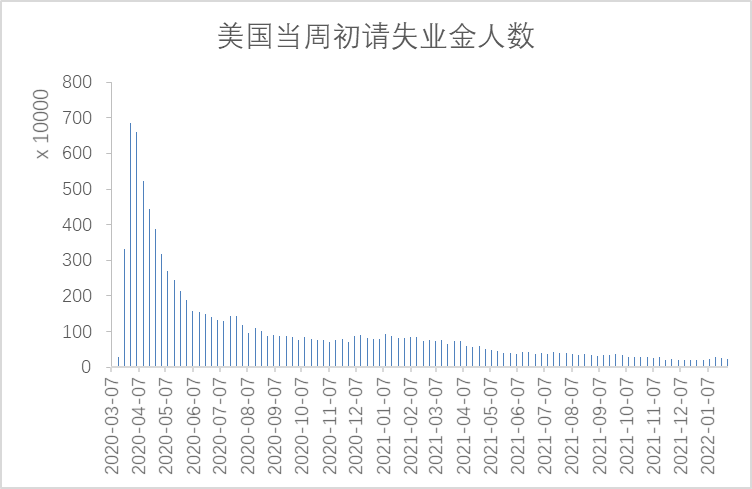

(3)美国当周初请失业金人数表现略好于市场预期。5月26日公布数据显示美国至5月21日当周初请失业金人数录得21万人,前值21.8万人,预期21.5万人,美国当周初请失业金人数略好于市场预期,显示就业市场延续改善。虽然平均时薪维持高位水平显示劳动力市场短缺的迹象仍存、当周初请失业金人数总体保持在低位运行表明劳动力市场依然较稳健,但当周初请失业金人数连续增加并非乐观信号,可能预示着经济疲软。

图3:当周初请失业金人数

资料来源:Wind 国际衍生品智库

随着近期公布的经济数据显示美国4月ISM制造业和服务业PMI放缓、5月Markit制造业和服务业双双下行,4月耐用品订单不及预期环比下滑,4月零售销售增速下滑、房地产投资减缓,当周初请失业金人数低位增加,经济景气指数、制造业投资、房地产投资和消费数据均表明美国经济增速逐渐下行、面临衰退压力,同时美国4月CPI和PPI见顶回落、核心PCE回落,通胀增速放缓,市场对经济衰退的担忧逐渐升温,美联储下半年超预期的鹰派操作可能性降低,在通胀出现趋势性回落之后,加息步伐或逐步放缓。

三、持仓分析

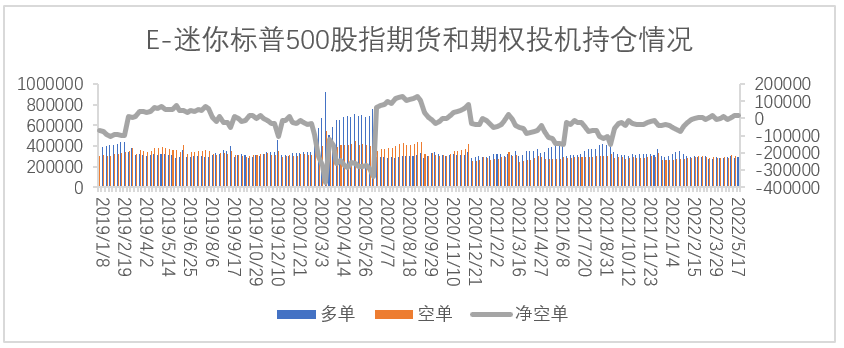

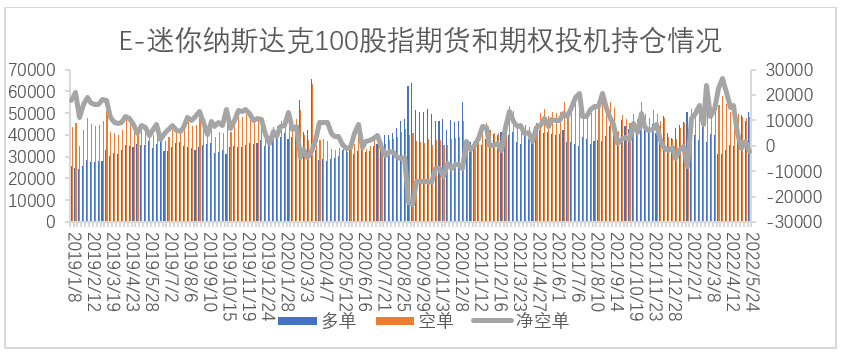

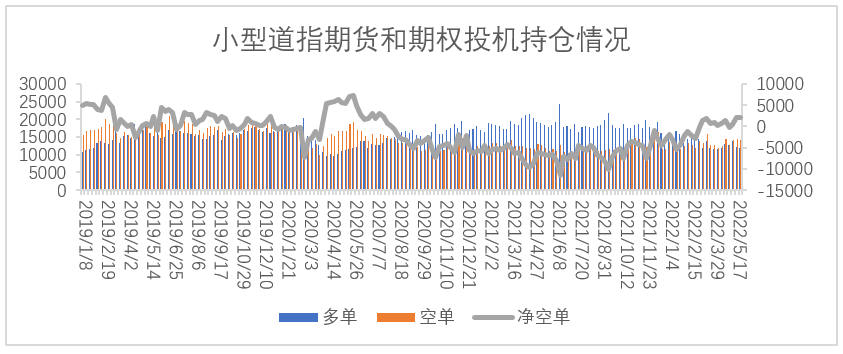

美国商品期货交易委员会(CFTC)公布的数据显示,截至5月24日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓17929手增加至18502手,多单增加11122手,空单增加11694手;E-迷你纳斯达克100指数期货及期权净空持仓1537手转至净多持仓2375手,多单增加4268手,空单增加358手;道琼斯($5)期货期权净空持仓2203手增加至2189手,多单减少286手,空单减少300手。

从持仓量情况来看,小型道指期货投机持仓量减少586手,迷你标普500指数期货、迷你纳斯达克100期货投机持仓量分别增加22815手、4626手;从净空单变化来看,迷你标普500指数期货净空单增加573手,小型道指期货、迷你纳斯达克100期货净空单分别减少14手、3912手。持仓数据显示三大迷你指数期货表现分化,标普500指数投机量和净空单均有所增加。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

近一周美国通胀压力回落、经济衰退担忧升温、十年期美债收益率回落,美股超跌反弹。从宏观基本面来看,4月PMI指数双双下行、零售销售增速回落、房地产投资供需均受限,叠加4月CPI、PPI和PCE回落,经济衰退担忧升温,市场预期下半年美联储鹰派预期降温,促使近期美股反弹,但美元指数回落、美债上行显示经济衰退担忧升温,经济基本面偏弱施压美股反弹高度。从市场层面来看,最新数据显示三大迷你指数期货表现分化,迷你标普500指数的净空单和投机量有所增加,显示投资者对市场前景存在担忧情绪。综合来看,虽然美股近期超跌反弹,但是目前经济衰退担忧、短期的通胀压力和美联储鹰派预期仍然是影响美股市场的主要因素,施压美股的反弹高度,叠加6月FOMC利率决议和缩表来临,市场上行空间或有限。

0000

1111

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

1、美国主要股指期货品种周度表现

近期公布的数据显示美国通胀数据回落、通胀压力略有缓解,经济衰退担忧升温,十年期美债收益率回落,美国三大股指超跌反弹。具体来看,5月24日,美国5月Markit 制造业PMI和服务业PMI延续下行,美国经济衰退担忧升温,十年期美债收益率回落,美股在企业盈利下行预期和利率上行的双重压力下弱势震荡。5月25日,美联储公布货币政策会议纪要,纪要中显示激进加息为晚些时候创造政策灵活性,促使市场对后续鹰派操作的预期降温,美国三大股指走高。5月26日,美国一季度实际GDP年化季率录得-1.5%,低于前值和预期值,市场对经济下行的担忧有所升温,十年期美债收益率回落,美联储长期鹰派操作预期降温,叠加消费股财报利好加持,美股周四延续上涨步伐。5月27日,美国4月核心(剔除食品和能源)个人消费支出(PCE)价格指数同比上升4.9%,与先前市场预期一致连续两个月走低,通胀数据放缓、PMI指数双双走弱,美国经济衰退担忧升温,十年期美债收益率回落,叠加下半年鹰派预期减弱、美股超跌反弹。5月30日,受美国阵亡将士纪念日假期影响,美股周一休市一日,欧股收盘主要指数普涨。美国白宫消息,总统拜登将在周二召集美联储主席鲍威尔在椭圆形办公室举行会谈。叠加6月缩表和FOMC利率决议会议来临,十年期美债收益率重新回升,美股反弹承压。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间5月24日-5月30日当周,通胀回落、经济衰退担忧升温,十年期美债收益率回落,标普500指数震荡反弹,板块全线收涨,其中可选消费、能源、金融、IT板块涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间5月24日-5月30日当周,美国通胀数据回落、经济下行担忧升温,鹰派预期减弱、美元指数回落、十年期美债收益率下行,权益市场风险偏好回升,MSCI市场全线上涨,其中MSCI欧盟、发达市场、全球、发达市场、欧洲等市场指数涨幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

(1)美国5月Markit制造业和服务业PMI双双下滑,经济衰退压力加大。5月24日公布数据显示美国5月Markit制造业PMI初值录得57.5,前值59.2,预期57.5;美国5月Markit服务业PMI初值录得53.5,前值55.6,预期55.2,美国5月Markit制造业和服务业PMI初值双双下滑,显示美国经济衰退压力加大。自3月份Markit制造业和服务业PMI达到顶峰以来一直延续下行,显示经济增长已经放缓,尤其是在服务业PMI下行速度更快。产能继续受到供应短缺的限制,生活成本、利率上升和消费者信心不足拖累需求,供需双方均受到负面因素影响,经济衰退担忧逐渐升温。

图1:美国5月Markti制造业和服务业PMI指数

资料来源:Wind 国际衍生品智库

(2)美国4月核心PCE回落、通胀担忧降温。5月27日公布数据显示美国4月核心PCE物价指数同比增长4.9%,前值5.2%,预期4.9%;美国4月核心PCE物价指数环比增长0.3%,前值0.3%,预期0.3%。美国4月核心PCE如市场预期回落,通胀担忧降温。从核心PCE分项来看,耐用品价格和非耐用品价格同比延续2个月下滑,服务业价格同比增长但环比价格回落,虽然PCE回落但是仍然距离美联储核心目标2.5%的水平较远,数据一方面显示通胀压力传导至了服务消费端,另一方面也显示当前美国经济下行压力加大。

图2:美国核心PCE

资料来源:Wind 国际衍生品智库

(3)美国当周初请失业金人数表现略好于市场预期。5月26日公布数据显示美国至5月21日当周初请失业金人数录得21万人,前值21.8万人,预期21.5万人,美国当周初请失业金人数略好于市场预期,显示就业市场延续改善。虽然平均时薪维持高位水平显示劳动力市场短缺的迹象仍存、当周初请失业金人数总体保持在低位运行表明劳动力市场依然较稳健,但当周初请失业金人数连续增加并非乐观信号,可能预示着经济疲软。

图3:当周初请失业金人数

资料来源:Wind 国际衍生品智库

随着近期公布的经济数据显示美国4月ISM制造业和服务业PMI放缓、5月Markit制造业和服务业双双下行,4月耐用品订单不及预期环比下滑,4月零售销售增速下滑、房地产投资减缓,当周初请失业金人数低位增加,经济景气指数、制造业投资、房地产投资和消费数据均表明美国经济增速逐渐下行、面临衰退压力,同时美国4月CPI和PPI见顶回落、核心PCE回落,通胀增速放缓,市场对经济衰退的担忧逐渐升温,美联储下半年超预期的鹰派操作可能性降低,在通胀出现趋势性回落之后,加息步伐或逐步放缓。

三、持仓分析

美国商品期货交易委员会(CFTC)公布的数据显示,截至5月24日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓17929手增加至18502手,多单增加11122手,空单增加11694手;E-迷你纳斯达克100指数期货及期权净空持仓1537手转至净多持仓2375手,多单增加4268手,空单增加358手;道琼斯($5)期货期权净空持仓2203手增加至2189手,多单减少286手,空单减少300手。

从持仓量情况来看,小型道指期货投机持仓量减少586手,迷你标普500指数期货、迷你纳斯达克100期货投机持仓量分别增加22815手、4626手;从净空单变化来看,迷你标普500指数期货净空单增加573手,小型道指期货、迷你纳斯达克100期货净空单分别减少14手、3912手。持仓数据显示三大迷你指数期货表现分化,标普500指数投机量和净空单均有所增加。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

近一周美国通胀压力回落、经济衰退担忧升温、十年期美债收益率回落,美股超跌反弹。从宏观基本面来看,4月PMI指数双双下行、零售销售增速回落、房地产投资供需均受限,叠加4月CPI、PPI和PCE回落,经济衰退担忧升温,市场预期下半年美联储鹰派预期降温,促使近期美股反弹,但美元指数回落、美债上行显示经济衰退担忧升温,经济基本面偏弱施压美股反弹高度。从市场层面来看,最新数据显示三大迷你指数期货表现分化,迷你标普500指数的净空单和投机量有所增加,显示投资者对市场前景存在担忧情绪。综合来看,虽然美股近期超跌反弹,但是目前经济衰退担忧、短期的通胀压力和美联储鹰派预期仍然是影响美股市场的主要因素,施压美股的反弹高度,叠加6月FOMC利率决议和缩表来临,市场上行空间或有限。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多