预计阅读时间 4分钟

【股指期市周报】鲍威尔发言偏鹰派,美股反弹结束?

2023-11-15

一、周度行情回顾

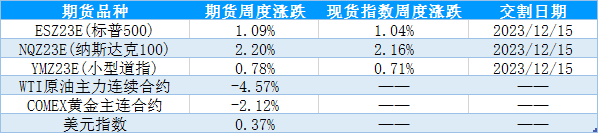

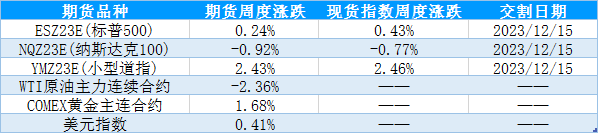

1、美国主要股指期货品种周度表现

资料来源:Wind 国际衍生品智库

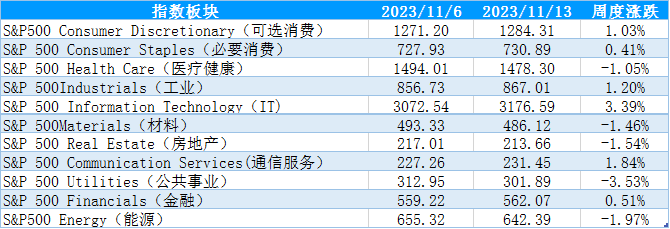

2、标普500行业指数周度数据

资料来源:Wind 国际衍生品智库

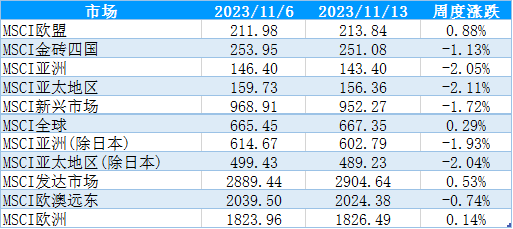

3、MSCI核心区域指数周度表现

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

三、持仓分析

资料来源:CFTC官网 国际衍生品智库

图4:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智

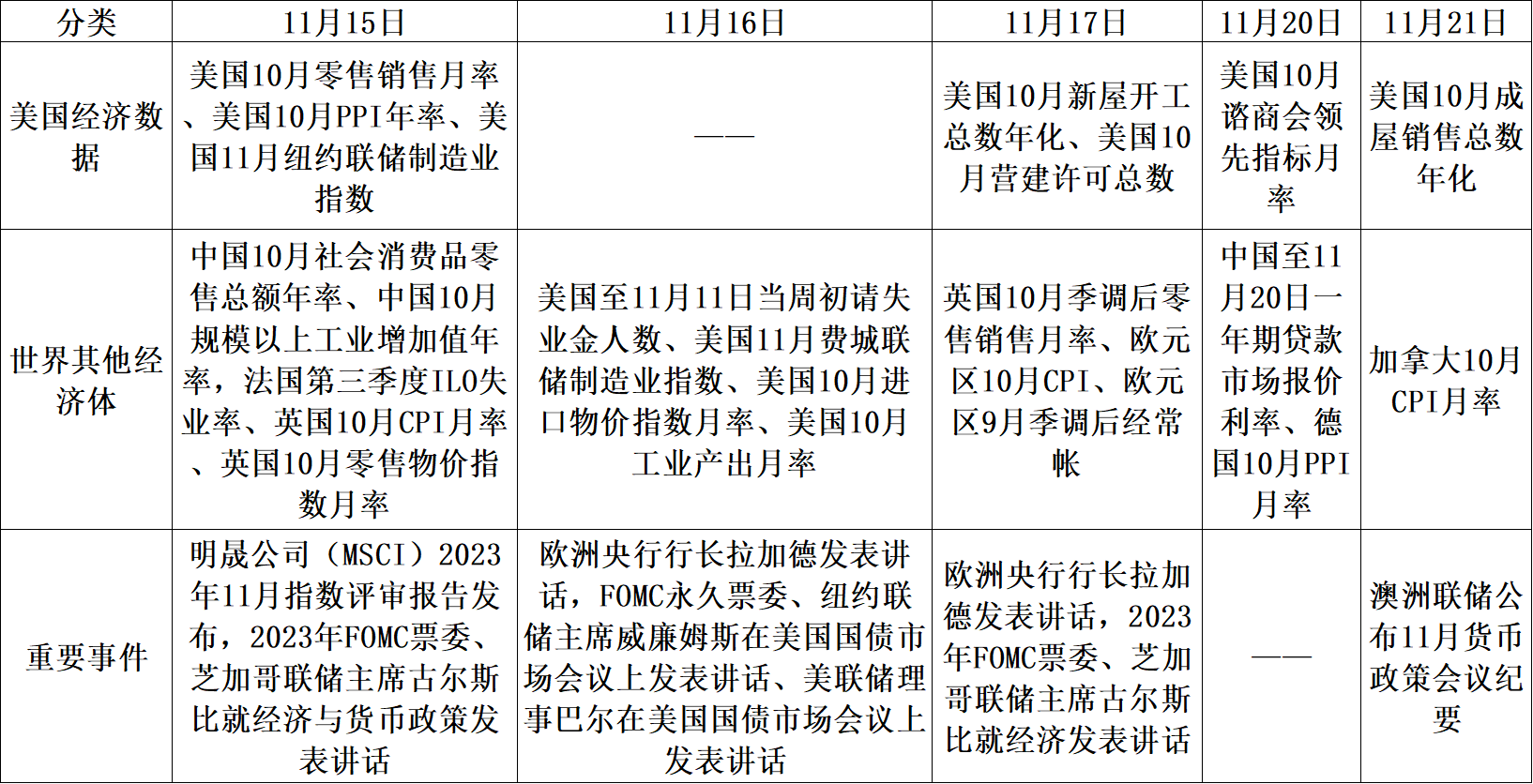

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

1、美国主要股指期货品种周度表现

11月FOMC利率决议落地后,鸽派情绪升温、十年期美债收益率下行,带动权益市场风险偏好修复,同时财报表现也超出市场预期,美国三大股指集体反弹。随着市场情绪逐步回归,11月9日鲍威尔在IMF货币政策会议上的发言偏向鹰派,长期美债标售情绪不及市场预期,十年期美债收益率再次陷入高位震荡反复的格局,施压美股反弹高度。上周美国三大指数涨幅收窄,美元指数小幅上行,原油和黄金下跌,避险情绪较前期回落。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间11月7日-11月13日当周,随着11月FOMC利率决议会议落地,市场情绪平复,鲍威尔发言偏鹰派,十年期美债收益率陷入高位震荡,标普500指数收窄涨幅、震荡上行,板块涨跌互现,其中医疗健康、材料、房地产、能源、公共事业等板块下跌,IT、通信服务、可选消费等板块上涨。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间11月7日-11月13日当周,欧美央行在IMF会议召开之后发言均偏向鹰派,十年期美债收益率再次陷入高位震荡的格局,权益市场风险偏好回归,全球市场指数涨少跌多、表现分化,除了MSCI欧洲、欧盟、全球、发达市场指数震荡上行外,其余指数下跌,其中MSCI新兴市场、亚洲、亚太地区等指数下跌幅度居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

(1)美联储鲍威尔发言偏向鹰派,十年期美债收益率高位震荡。11月9日美联储主席鲍威尔出席IMF货币政策研究会议,鲍威尔发言称,尽管当前通胀“降温”,但仍比美联储的目标“高出很多”,如果未来有必要进一步收紧政策,“我们绝不会犹豫”。鲍威尔强调,“当前我们会谨慎行事”,需要同时考虑收紧不够以及收紧过度的风险。鲍威尔出席IMF会议上的发言整体偏向鹰派,与11月FOMC利率决议会议上中性的发言相比,再次提出了对通胀水平的担忧,虽然美联储加息已经进入尾声,但是美国管理层尚未对讨论何时开启降息,叠加目前市场对政府偿债能力担忧、中长期美债标售情况不及市场预期,十年期美债收益率陷入高位震荡,一定程度上施压美股反弹。

图1:美债收益率

资料来源:Wind 国际衍生品智库

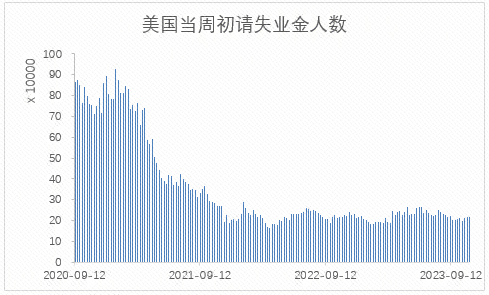

(2)美国当周初请失业金人数接近市场预期,就业市场缓慢下行。11月9日公布数据显示美国至11月4日当周初请失业金人数录得21.7万人,前值22万人,预期21.8万人。美国当周初请失业金人数接近市场预期,但与10月中旬的水平相比,11月以来当周初请失业金人数明显环比增加,显示出就业市场正在逐渐放缓。10月非农就业逐渐放缓,制造业和服务业就业市场回落,制造业继续磨底、服务业需求回落,叠加季节性因素的影响,失业人数逐渐上行,也显示出美国经济下行的压力正在逐渐向就业市场传导,就业市场的放缓和通胀的下行,缓解了美联储的政策压力。

图2:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

美国就业市场回落、PCE放缓,美联储加息周期接近尾声、年内再度加息的概率较小,十年期美债收益率下行,宏观压力缓解,带动11月初权益市场风险偏好修复,但鲍威尔在IMF货币政策会议纪要上的发言偏向鹰派,美联储降息路径也存在较大的不确定性,叠加市场担忧美国政府的偿债能力,十年期美债收益率延续高位运行,施压美股反弹高度。往后看,美联储加息周期进入尾声较为确定,分歧主要存在于何时开启降息以及美联储对预期管理的态度变化。

三、持仓分析

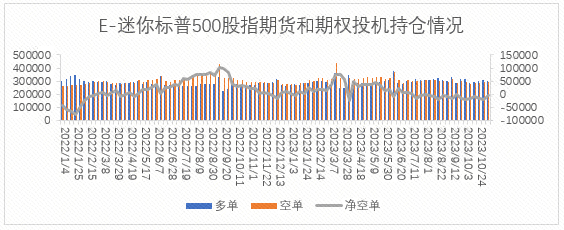

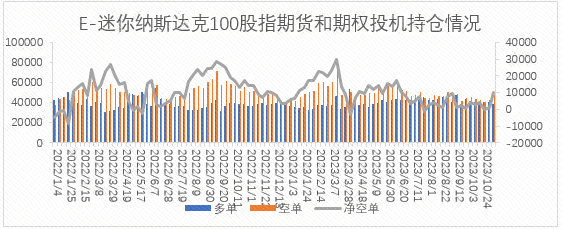

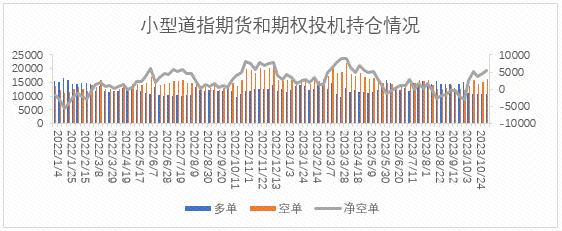

美国商品期货交易委员会(CFTC)公布的数据显示,截至11月7日当周,投机头寸在E-迷你标普500股指期货及期权的持仓净多持仓20954手减少至5322手,多单减少8992手,空单增加6440手;道琼斯($5)期货及期权净空持仓4497手增加至5477手,多单增加88手,空单增加1067手;E-迷你纳斯达克100指数期货期权净空持仓1388手增加至9821手,多单减少2664手,空单增加5770手。

从持仓量情况来看,迷你标普500指数期货投机持仓量减少2352手,小型道指期货、迷你纳斯达克指数期货投机持仓量分别增加手1154手、3105手;从净空单变化来看,迷你标普500指数期货期权净空单、小型道指期货期权、迷你纳斯达克100净空单分别增加15632手、980手、8433手。持仓情况显示,三大迷你指数期货的空头力量明显增强,投机力量减弱,显示反弹接近压力位。

图3:迷你标普500期货期权投机持仓变化

从持仓量情况来看,迷你标普500指数期货投机持仓量减少2352手,小型道指期货、迷你纳斯达克指数期货投机持仓量分别增加手1154手、3105手;从净空单变化来看,迷你标普500指数期货期权净空单、小型道指期货期权、迷你纳斯达克100净空单分别增加15632手、980手、8433手。持仓情况显示,三大迷你指数期货的空头力量明显增强,投机力量减弱,显示反弹接近压力位。

资料来源:CFTC官网 国际衍生品智库

图4:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从基本面来看,美国制造业底部震荡反复、服务业出现放缓迹象,核心PCE回落,10月非农就业显示出劳动力市场开始逐步放缓,当周初请失业金人数增加,美国经济显示出下行压力并逐渐向下传导,11月以来美债收益率延续下行,但是鲍威尔在IMF会议上的发言偏向鹰派,叠加美债标售情况不及市场预期,十年期美债收益率再次陷入高位反复的格局,一定程度上施压美股的反弹高度。从市场层面来看,持仓数据显示上周三大迷你指数期货的投机持仓多头力量明显减弱、空头力量明显增强,显示美股反弹的压力位明显。综合来看,利率压力短期得到缓解,但下行趋势还未确定,高利率水平和美国经济下行的预期可能会施压美股反弹的高度,短期美股震荡反复的可能性比较大,操作上建议多单可以逐步离场、等待回调之后低吸为主。

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多