预计阅读时间 7分钟

【金属期市月报】地缘冲突和美债利率新高背景下的贵金属走势展望

2023-10-23

一、月度走势综述

9月下旬开始,受能源价格走势强劲和美债供需关系失衡的驱动,美债利率突破本轮加息周期新高后加速上行,短短一个月美十债利率上涨近100基点,带动实际利率同步新高至2.5%附近,贵金属价格大幅下挫,跌破3月以来新低。10月初开始,中东爆发巴以(巴勒斯坦和以色列)军事战争,推升市场避险情绪,原油和贵金属价格止跌反弹,能源价格上涨进一步抬高美国远期通胀预期,美十债通胀预期从2.31%涨至2.49%,驱动美十债利率再次上行,一举突破5%关口,贵金属价格在避险情绪下意外走强,CMX黄金再次回到2000美元/盎司以上,10月涨幅6.9%,CMX白银涨幅5.1%。

图1:CMX黄金和CMX白银主连日K线图

数据来源:文华财经 国际衍生品智库

二、要点回顾

1、美联储主席鲍威尔指引利率路径,美债利率二次新高

美联储主席鲍威尔10月20日在纽约经济俱乐部讲话,对货币政策和当前通胀、就业、经济情况发表观点,声称在今年将放慢加息节奏,从而让紧缩行动有时间发挥作用,但利率可能不够高,维持的时间不够长,经济强劲的额外证据可能支持加息,当前政策并不是太紧,进一步强化了此前关于High for Longer的指引;同时,关于美债利率的看法认为收益率上升可能意味着无需加息更多,美联储必须放任美债收益率上升,并观察它。美债收益率近期涨势已经造成金融条件显著地收紧,与美国通胀上升的预期无关,可能与经济强劲和量化紧缩(QT)有关。同时在微观层面上有许多迹象表明美国消费热潮开始消退,按揭利率、信用卡债务和商业债务违约所带来的负面压力应该会逐步浮现,鲍威尔在发言中强调加息对经济的影响也许尚未完全反映出来,需要决策者进一步观察。联储主席强调一系列的新旧不确定性,令联储决策必须审慎。

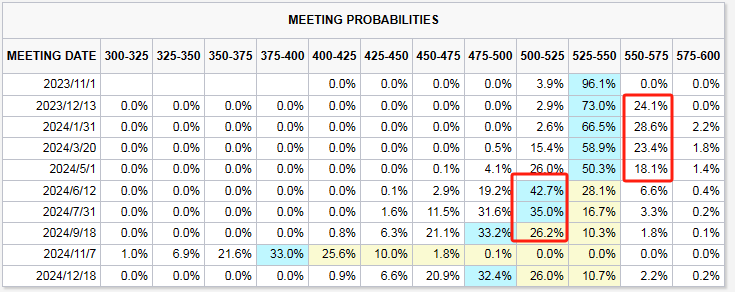

有“新美联储通讯社”的资深美联储报道记者Nick Timiraos随后发文称鲍威尔暗示暂停加息的时间会持续更久,除非看到清晰的证据,证明经济活动走强威胁美联储降低通胀,否则联储不可能再次加息。发言结束后美债两年期收益率高位小幅回落,十年期收益率进一步攀升至5%关口,美十债实际利率刷新新高至2.49%,长短端(10-2Y)收益率价差倒挂程度大幅缩窄12个基点至-16bp,离曲线反转近在咫尺。市场进一步确认了11月美联储会议决定继续按兵不动的预期,根据芝商所CME FedWatch工具显示,市场对11月美联储暂停加息的预期概率高达96.1%,直至2024年6月开始才有显著降息的概率,在此之前美联储货币政策维持观望或再加息一次。

图2:FedWatch工具展示加息概率矩阵

数据来源:CME官网 国际衍生品智库

2、美国9月就业延续强劲,就业市场缺口意外扩大

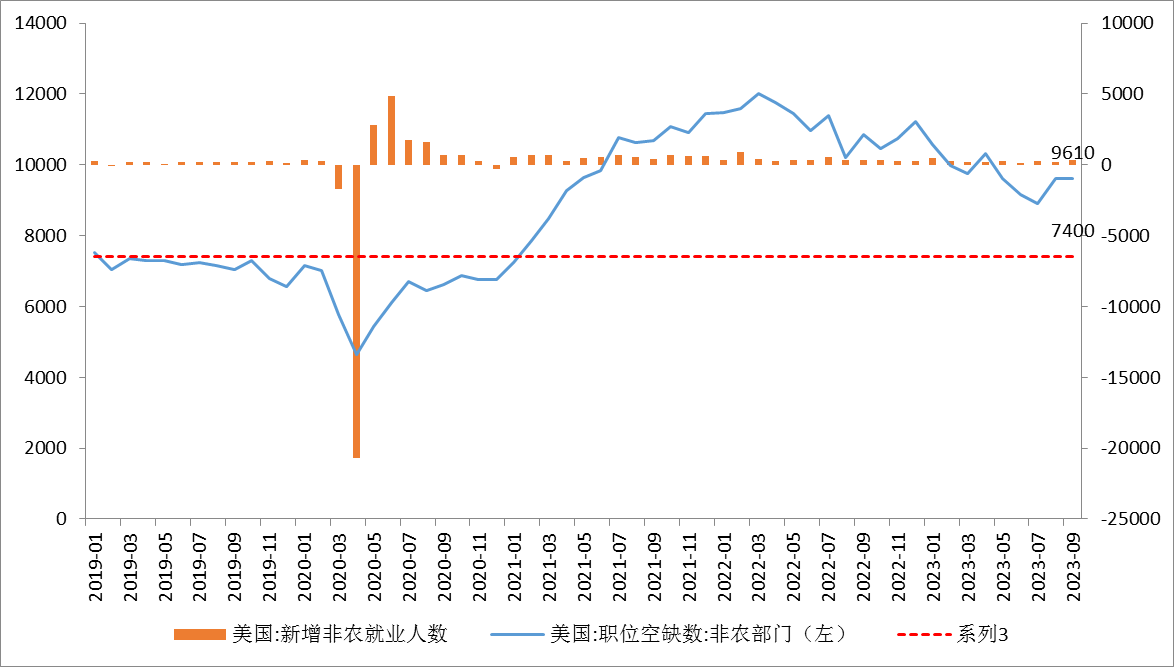

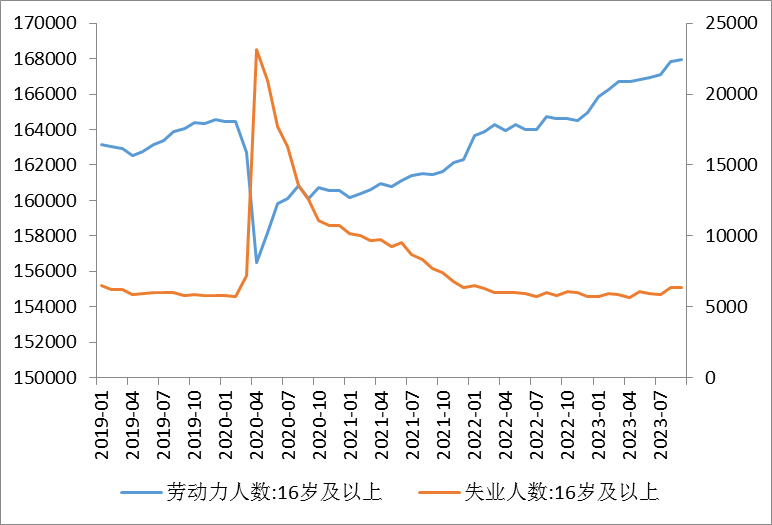

10月6日,美国公布9月非农就业报告,非农就业人数录得33.6万,大幅超出市场预期值17万和前值22.7万,但是失业率和劳动参与率维持不变,平均每小时工资增速持续小幅下滑,较上月回落0.1%。这份非农就业报告整体表现强劲,劳动力人数单月小幅增加9万,失业人数小幅增加0.5万,劳动力市场仍然处于供需缺口缩窄的过程之中,劳动力需求维持过热水平。同时平均每小时工资同比仍然维持高达4.2%的增速,显著高于通胀水平,支撑美国消费和物价的韧性。此外,美国8月JOLTS职位空缺人数录得961万,大幅高于市场预期值881.5万和前值882.7万,8月的职位缺口不降反而意外增加近69万,劳动力供需缺口连续三个月缩窄后首次扩大,或与创纪录的美国制造业回流和工人罢工事件有关,强劲的经济表现令市场对远期通胀韧性开始担忧,长端利率抬升修复这一预期。当前美国职位空缺数离疫情前高点相差仍有220万个左右,按过去平均速度,预计未来就业市场缺口仍需要高达5个月以上才能补齐,服务业通胀压力或将再次面临韧性。

从中期来看,美国经济整体仍然维持较强的支撑,制造业回流驱动固定资产投资快速增长,带来额外的劳动力需求增量。同时在通胀高企的背景下,蓝领工人大量罢工要求提高薪资,势必给消费带来长期韧性,而这在就业市场存在缺口的情况下不可避免,直到高利率开始显著抑制企业用工需求。密切跟踪企业存量债务到期后融资利率大幅飙升下的决策,就业和通胀指标通常属于滞后指标,就像美联储主席鲍威尔所称的加息对经济的影响也许尚未完全反映出来,需要决策者进一步观察,单个月份的就业市场数据扰动不具代表性。

图3:美国劳动力人数和失业人数

数据来源:同花顺iFinD 国际衍生品智库

图4:美国非农就业人数和职位空缺数

数据来源:同花顺iFinD 国际衍生品智库

3、 美国9月通胀超预期表现,能源价格带来韧性

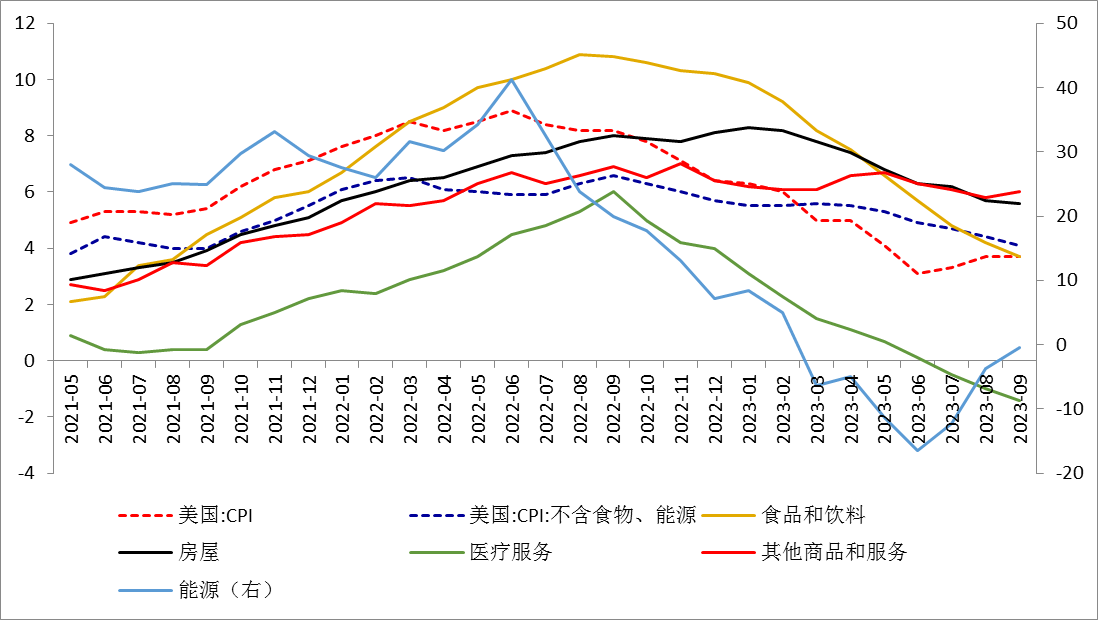

10月13日,美国公布9月通胀数据,CPI录得3.7%,小幅高于市场预期值3.6%,与上月持平,核心CPI同比录得4.1%,符合市场预期,较上月回落0.2%,首次低于薪资增速水平,但是环比增速为0.3%,经环比折年化处理后的核心CPI增速止跌反弹至3.25%,若10月延续当前环比增速,则有望进一步反弹至3.66%,离2%的长期目标相去甚远。从结构来按,医疗服务分项连续三个月物价负增长,食品和饮料分项也从高位迅速回落至4%以下,唯独房屋分项极具韧性,9月下降速度减缓,仍然维持高达5.6%的水平,这与就业市场的韧性保持一致,或许与高利率抑制房屋供给有关,而就业人数持续增加。能源分项在去年基数效应减弱的背景下(去年10月开始止跌)预计给通胀的边际贡献大幅减弱,除非能源价格进一步上行。10月以来原油、燃油、天然气等能源价格纷纷高位回落,10月的通胀有望企稳回落,边际上难以进一步助推通胀数据超预期反弹。

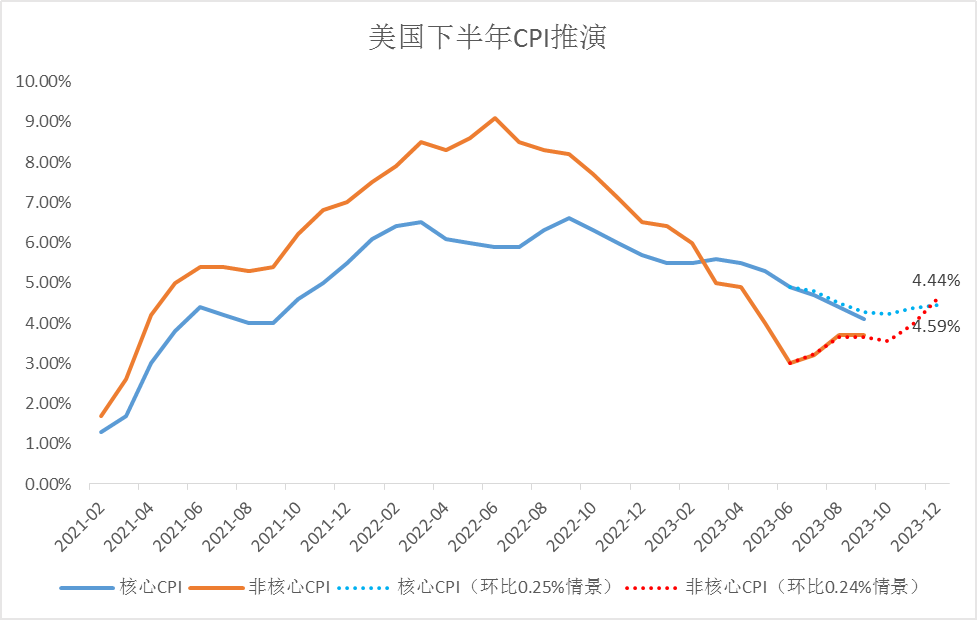

考虑到能源价格上行带来的基数效应消退,以及约束性利率传导至实体经济具有滞后性,我们认为过去两个月环比增速扩大的通胀难以持续,如果未来一个季度核心和非核心CPI月度环比增速分别按照0.25和0.3%%推演,我们预测下半年通胀仍将震荡反弹,核心CPI反弹高点预计为4.44%附近,非核心CPI反弹高点预计为4.59%附近,与当前联邦基金利率5.33%相差近0.7%-1%,美联储进一步加息的概率或接近零。倘若中东巴以军事冲突进一步发酵,推升能源价格持续上行,按照9月环比增速0.3%和0.4%的水平线性外推,核心通胀和非核心通胀将分别反弹至4.6%和4.9%,美联储再加一次利息的概率显著增加。因此,未来实际通胀走势仍然面临诸多不确定性,但不管如何演绎,美联储加息的空间非常有限,美债短端利率的下行和长端利率的上行已经充分定价该通胀的演绎路径,若实际通胀表现弱于预期,贵金属价格将在短端名义利率的回落过程中进一步上行。

图5:美国CPI及其分项

数据来源:同花顺iFinD 国际衍生品智库

图6:美国CPI和核心CPI走势推演

数据来源:同花顺iFinD 国际衍生品智库

4、欧洲经济确认进入衰退周期,推动美元指数被动上涨

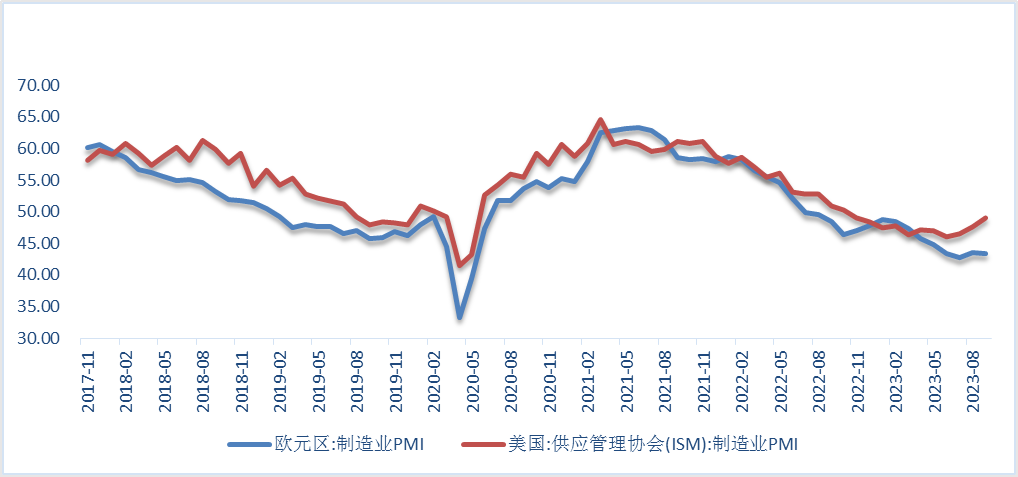

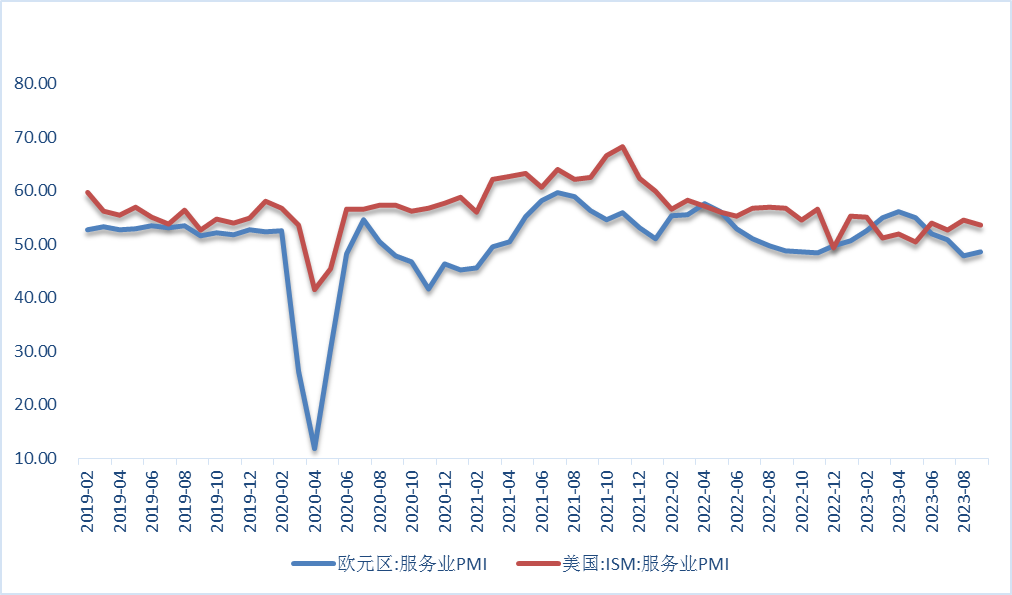

欧元区9月制造业和服务业PMI持续维持收缩区间,制造业PMI录得43.4,较上月进一步下行,服务业PMI录得48.7,较上月小幅反弹,连续两个月位于荣枯线以下水平,欧元区的经济在加息的抑制下确认进入衰退周期。美国9月制造业PMI录得49,较上月小幅反弹1.4个百分点,连续11个月位于收缩区间,服务业PMI录得53.6,短暂反弹一个月后再次下降,受约束性利率有一定影响。欧元区和美国在服务业方面的劈叉小幅收窄,驱动欧元/美元价格有所止跌,10月涨幅0.1%,维持震荡走势,美元指数高位整固,10月跌幅0.03%,连续三周维持震荡走势。

我们认为欧元区8-9月经济连续大幅下滑的原因仍然来源于能源价格冲击服务业需求和高利率抑制制造业需求,虽然过去一年欧元区在能源独立方面做出的努力获得一定成果,但短期仍然无法摆脱对外能源依赖的困境,7-9月原油价格累计大幅上涨约30%,势必会给欧元区服务业带来负面影响。相反,美国在能源方面有较强独立性,能源价格的上涨以推升通胀为主,对经济的负面冲击相对较小。这种差异导致欧元区和美国的经济变化出现劈叉,2022年1月-6月之间也产生过类似的情形,当时欧元区和美国服务业PMI长期维持劈叉,驱动欧元/美元价格逐月下跌,美元指数被动上涨至近十年新高。类比来看,当前时刻仍然面临能源价格二次上涨所带来的冲击,若原油价格止步于100美元以下,美元指数或难以进一步上涨,继续维持区间震荡走势,反之,若原油价格持续上行至100美元以上区间,或推动美元指数再度走成上行趋势,给美元计价的贵金属价格带来利空压制。

图7:欧元区和美国制造业PMI

数据来源:同花顺iFinD 国际衍生品智库

图8:欧元区和美国服务业PMI

数据来源:同花顺iFinD 国际衍生品智库

5、地缘冲突避险需求强劲,贵金属价格与实际利率背离

10月7日,巴勒斯坦哈马斯宣布对以色列采取代号“

图9:美国十债实际利率和CMX黄金价格走势

数据来源:同花顺iFinD 国际衍生品智库

三、基金持仓数据

SPDR Gold Trust截至10月20日,黄金ETF持仓量为863.2吨,周增加0.87吨,较9月下旬减少15.6吨。同时,Shares Silver Trust白银ETF持仓量为13743.7吨,周减少228.1吨,较9月下旬减少237.1吨,表明配置型资金在黄金价格历史新高背景下持续止盈落袋。

图10:SODR黄金基金持仓和SLV白银基金持仓

数据来源:同花顺iFinD 国际衍生品智库

美国商品期货交易委员会(CFTC)数据显示,截至10月21日当周,对冲基金在CMX黄金投机净多头持仓大幅增加4.13万手至11.27万手,多空持仓强弱比大幅增加17.7%至54.8%水平, CMX白银投机净多头持仓增加0.74万手至1.97万手,多空持仓强弱比增加11.2%至41.6%,对冲基金等投机多头扭转此前持续减仓观望态势,表明市场投机资金在美债实际利率高位回落和地缘冲突的避险需求驱动下再度重新看多贵金属后市。

图11:CFTC白银投机净多头持仓和CMX白银价格走势

数据来源:同花顺iFinD 国际衍生品智库

图12:CFTC黄金投机净多头持仓和CMX黄金价格走势

数据来源:同花顺iFinD 国际衍生品智库

四、未来展望

国际衍生品智库分析师认为,展望未来一个月,中东巴以军事冲突仍在发酵,令原油价格重新走强,给美国远期通胀带来韧性,美十债隐含通胀预期从10月初的2.31%涨至2.49%,或驱动长端美债利率维持强势表现,但短端美债利率受美联储High For Longer的利率路径指引上行空间被抑制,并且短端名义利率和实际利率均高位回落,给贵金属价格带来利多支撑,贵金属价格短期迅速反弹至高位后有望震荡调整,关注美国9月PCE物价数据所确认的实际通胀走势。中期来看,当前美国利率已经处于非常高的水平,并且美债长短端价差深度倒挂正逐步趋于收窄,10-2Y利差已经从低位的-108bp缩窄至最新的-14bp,根据历史经验,当每一轮加息周期末端长短端利差倒挂解除时,意味着美国经济将进入衰退周期,当衰退的因子得以确认时,美联储通常会迅速降低短端利率,而通胀预期却因滞后效应维持高位,实际利率容易从高位迅速回落,贵金属价格通常都会迎来大幅上涨的机会。密切跟踪美国经济数据的变化,尤其是企业部门在利率大幅抬升后的投融资行为变化。短期中东巴以冲突给贵金属价格带来较多避险溢价,若战局形势变化带来的避险需求消退,这一溢价有修复的风险,但短端实际利率回落形成的利多能给贵金属价格带来支撑。综合来看,当前我们对于贵金属走势短期相对偏谨慎,但中长期仍然维持高度乐观,建议采取回调做多思路操作,CMX黄金价格回调至1930-1970美元/盎司区间做多,CMX白银价格建议调整至22-23美元/盎司区间布局中长线做多机会。

芝商所旗下的黄金、白银、铜、铝、铁矿石等主要的金属产品的期货和期权合约,提供全天候接近24小时的跨市套利交易机遇。

了解更多,请按左下角“阅读原文”,访问芝商所微官网金属专页:https://cme.cdnimage.net/trading-metals/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多