预计阅读时间 4分钟

【股指期市周报】美联储鸽派言论与地缘政治担忧交织,美股震荡运行

2023-10-18

一、周度行情回顾

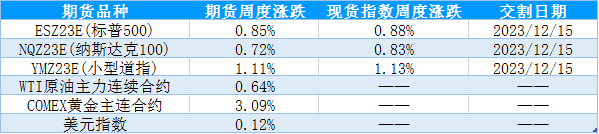

1、美国主要股指期货品种周度表现

资料来源:Wind 国际衍生品智库

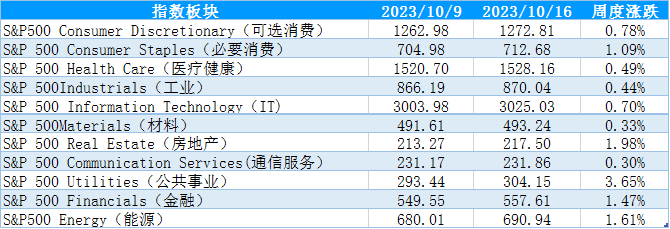

2、标普500行业指数周度数据

资料来源:Wind 国际衍生品智库

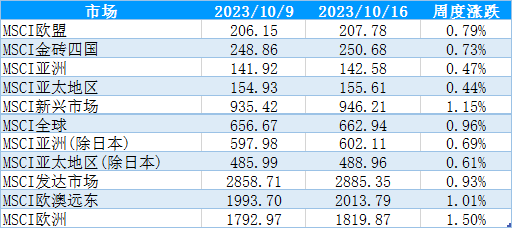

3、MSCI核心区域指数周度表现

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

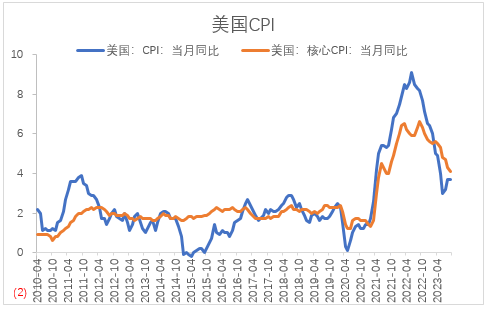

图2:美国9月CPI

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

三、持仓分析

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

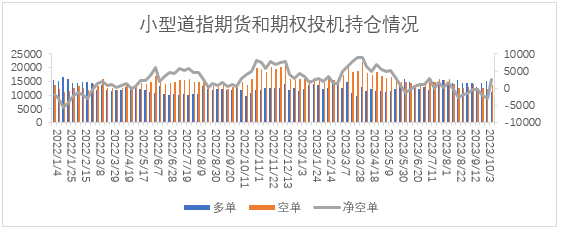

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智

四、热点关注

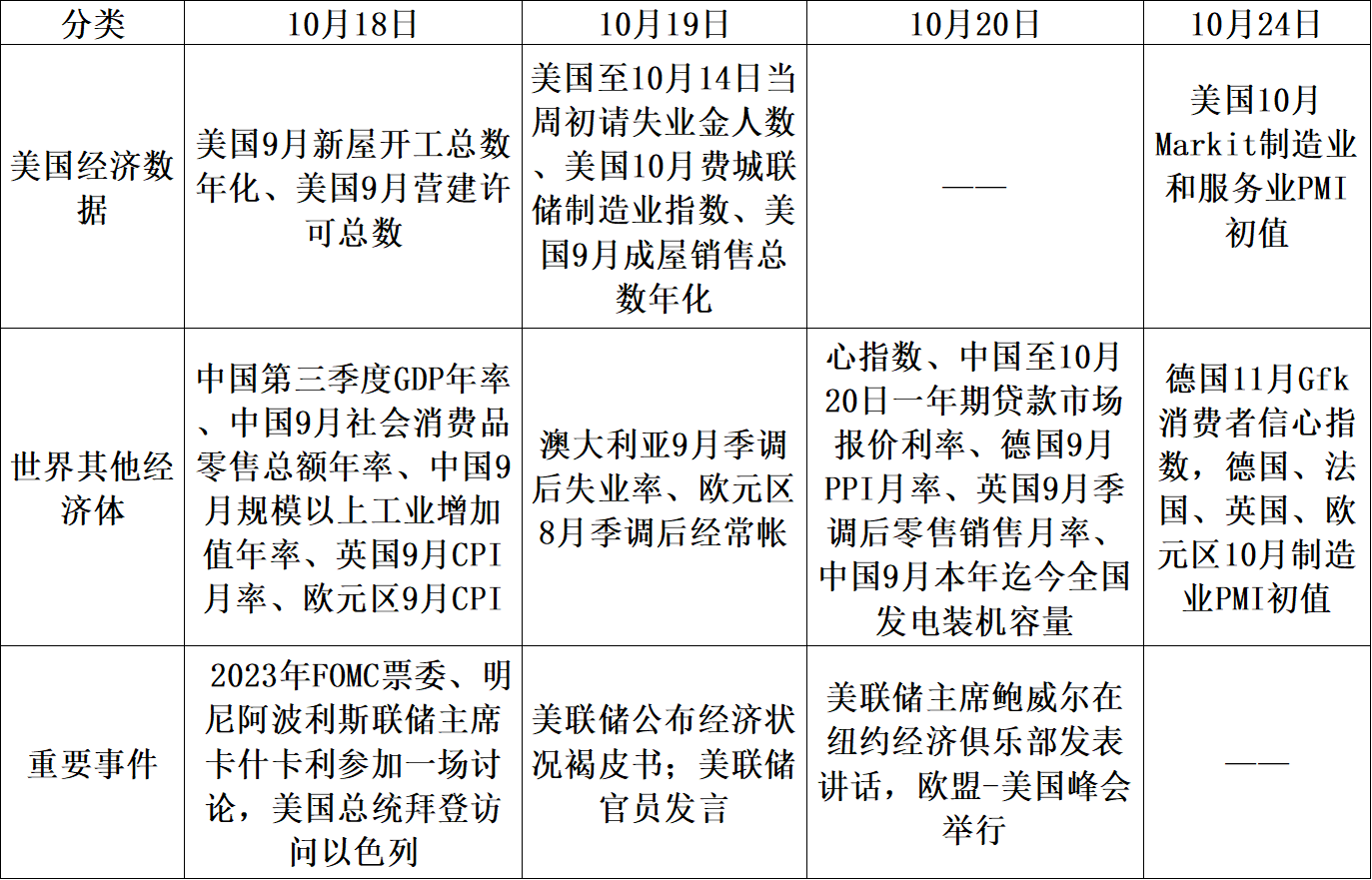

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

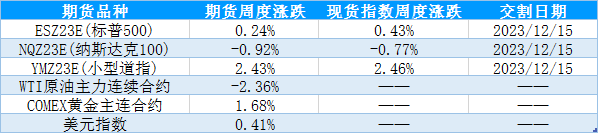

1、美国主要股指期货品种周度表现

地缘政治事件冲突升温,权益市场风险偏好降温、黄金上涨超3%,同时原油价格反弹、再次引发通胀担忧,十年期美债收益率上行,但美联储的发言认为当下美债收益率的上行已经反映了实际成本上行的影响,后续继续加息的可能性降低,鸽派的言论缓解了美股市场的担忧情绪,三大指数呈现区间震荡上行的态势。虽然美联储9月暂停加息,但是经济展望上调了经济预期和延后了通胀回落的时间,并且地缘政治冲突背景下通胀仍然存在高位反复的压力,9月经济数据显示美国经济保持韧性,年内美联储维持高利率水平的可能性较大,鹰派担忧引发十年期美债收益率创新高,随着美联储密集的鸽派发言,权益市场的风险偏好开始改善。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间10月10日-10月16日当周,美联储官员近期鸽派的言论缓解了十年期美债收益率上行的鹰派担忧影响,同时经济数据显示美国制造业去库逐步完成、开始转向,权益市场风险偏好修复,标普500指数震荡上行,板块全线收涨,其中公共事业、房地产、能源等板块涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间10月10日-10月16日当周,美联储的鸽派言论缓解了市场的担忧情绪,权益市场风险偏好修复,全球市场指数震荡反弹,其中MSCI新兴市场、欧洲等指数涨幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

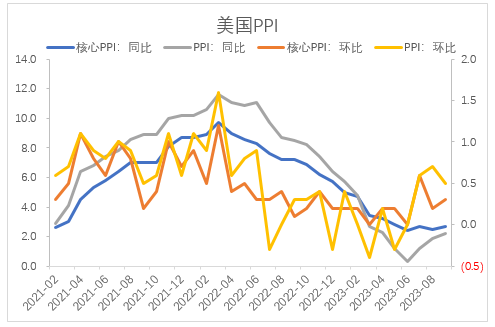

(1)美国9月通胀水平高位反复。10月11日公布数据显示美国9月PPI同比增长2.2%,前值2%,预期1.6%;美国9月PPI环比增长0.5%,前值0.7%,预期0.3%。10月12日公布数据显示美国9月未季调CPI年率录得3.7%,与前值持平、略超出市场预期。美国9月季调后CPI月率录得0.4%,美国9月未季调核心CPI年率录得4.1%,较前值4.3%回落、与市场预期水平一致。美国9月CPI和PPI略超出市场预期、CPI延续高位反复的态势,主要是受到油价反弹、居住通胀保持坚挺和服务业通胀粘怡较强的影响。从CPI分项水平来看,食品和服装价格增速小幅下行;交通运输在原油反弹的基础上价格增速上行;娱乐、教育与通信、其他商品和服务价格坚挺,显示美国服务业依旧强劲。扣除能源和食品的核心CPI回落但仍然维持在4.1%的水平,美国通胀粘性较强。

图1:美国9月PPI

资料来源:Wind 国际衍生品智库

图2:美国9月CPI

资料来源:Wind 国际衍生品智库

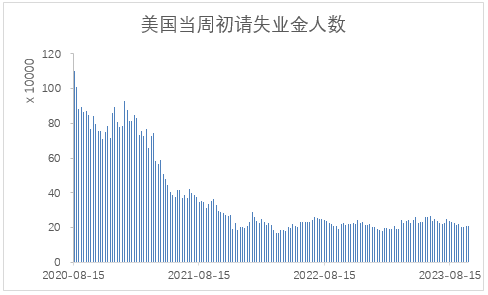

(2)美国当周初请失业金人数表现超出市场预期,就业市场目前具备韧性。10月12日公布数据显示,美国至10月7日当周初请失业金人数录得20.9万人,前值20.9万人,预期21万人,当周初请失业金人数表现超出市场预期。9月制造业显示出明显的转好迹象,同时服务业也保持一定的韧性,制造业就业的改善和服务业需求的强劲,对当前的就业市场形成一定支撑。从劳动参与率来看,9月劳动参与率为62.8、与8月持平,同疫情前的水平比较,劳动参与率仍然存在一定的缺口,对就业市场具有短期支撑。非农就业的韧性和当周初请失业金人数的改善均显示了当前就业市场具备韧性,若就业市场出现转头迹象,利率水平下行的预期可能回升,接下来就业市场的表现仍然是重要观测指标。

图3:美国9月当周初请失业金人数

资料来源:Wind 国际衍生品智库

虽然美国9月通胀符合市场预期、支撑美联储暂停加息,但同时地缘政治的影响、就业市场的缺口,服务业通胀的粘性,今美国通胀震荡反复的可能性加大,美联储货币政策转向预期再次向后延期,并且高企的通胀提醒美联储需要继续施压、通胀才会逐步走低,预计关联储官员接下来的发言将会偏向谨慎,十年期美债收益率将继续高位震荡,美股短期鹰派压力下有所承压。

三、持仓分析

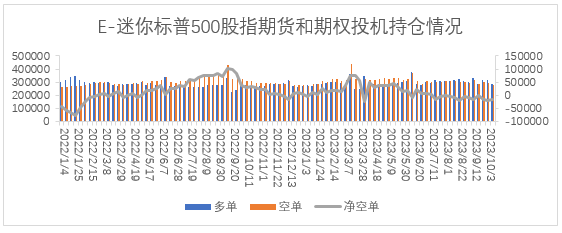

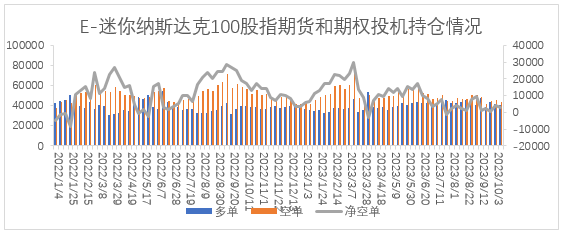

美国商品期货交易委员会(CFTC)公布的数据显示,截至10月10日当周,投机头寸在E-迷你标普500股指期货及期权的持仓净多持仓20417手减少至13577手,多单减少26852手,空单减少20011手;道琼斯($5)期货及期权净多持仓2915手转至净空持仓2559手,多单减少3890手,空单增加1583手;E-迷你纳斯达克100指数期货期权净空持仓3899手减少至3009手,多单减少944手,空单减少1834手。

从持仓量情况来看,小型道指期货、迷你标普500指数、迷你纳斯达克指数期货投机持仓量分别减少2306手、46862手、2776手;从净空单变化来看,迷你标普500指数期货期权和小型道指期货期权净空单分别增加6840手、5474手,迷你纳斯达克100净空单减少890手。持仓情况显示,迷你标普500指数和小型道指指数的空头力量增加、纳斯达克空头力量小幅减少,指数表现延续分化。

图4:迷你标普500期货期权投机持仓变化

从持仓量情况来看,小型道指期货、迷你标普500指数、迷你纳斯达克指数期货投机持仓量分别减少2306手、46862手、2776手;从净空单变化来看,迷你标普500指数期货期权和小型道指期货期权净空单分别增加6840手、5474手,迷你纳斯达克100净空单减少890手。持仓情况显示,迷你标普500指数和小型道指指数的空头力量增加、纳斯达克空头力量小幅减少,指数表现延续分化。

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从基本面来看,美国制造业加速去库、制造业边际好转,服务业保持韧性,美国经济软着陆的可能性较大,就业市场仍然存在缺口,地缘政治扰动带动原油价格回升的背景下通胀高位反复的压力仍存,尽管近期美联储发言偏向鸽派一定程度缓解了市场担忧情绪,但在经济软着陆和通胀超预期的影响下,美联储货币政策拐点向后延期,美股基本面压力仍然存在。从市场层面来看,持仓数据显示上周迷你标普500和道指指数期货的投机持仓空头力量增强、投机持仓量回落,显示市场上方压力仍存。综合来看,由于阶段性的鹰派情绪已经逐渐被市场消化,短期主要关注美国财报表现情况、美联储官员发言以及美联储货币政策纪要,在美联储鸽派、经济保持韧性的支撑和高利率水平的压力下,预计美股延续上有顶、下有底的区间震荡运行,建议高抛低吸的区间震荡思路应对。

0000

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多