预计阅读时间 4分钟

【股指期市周报】多空交织,美股先抑后扬

2023-10-11

一、周度行情回顾

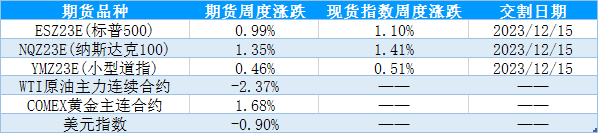

1、美国主要股指期货品种周度表现

资料来源:Wind 国际衍生品智库

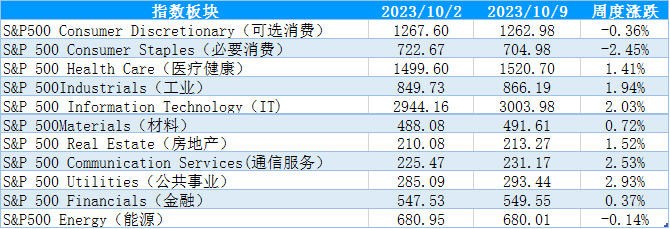

2、标普500行业指数周度数据

资料来源:Wind 国际衍生品智库

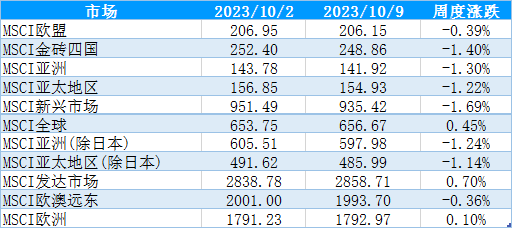

3、MSCI核心区域指数周度表现

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

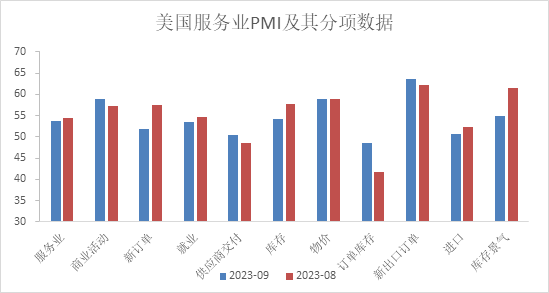

图2:美国9月ISM服务业PMI

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

三、持仓分析

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

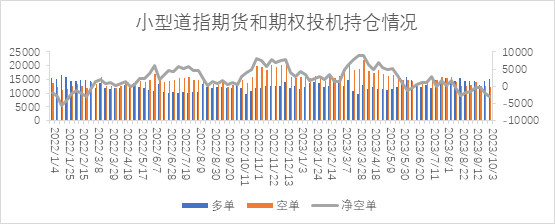

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智

四、热点关注

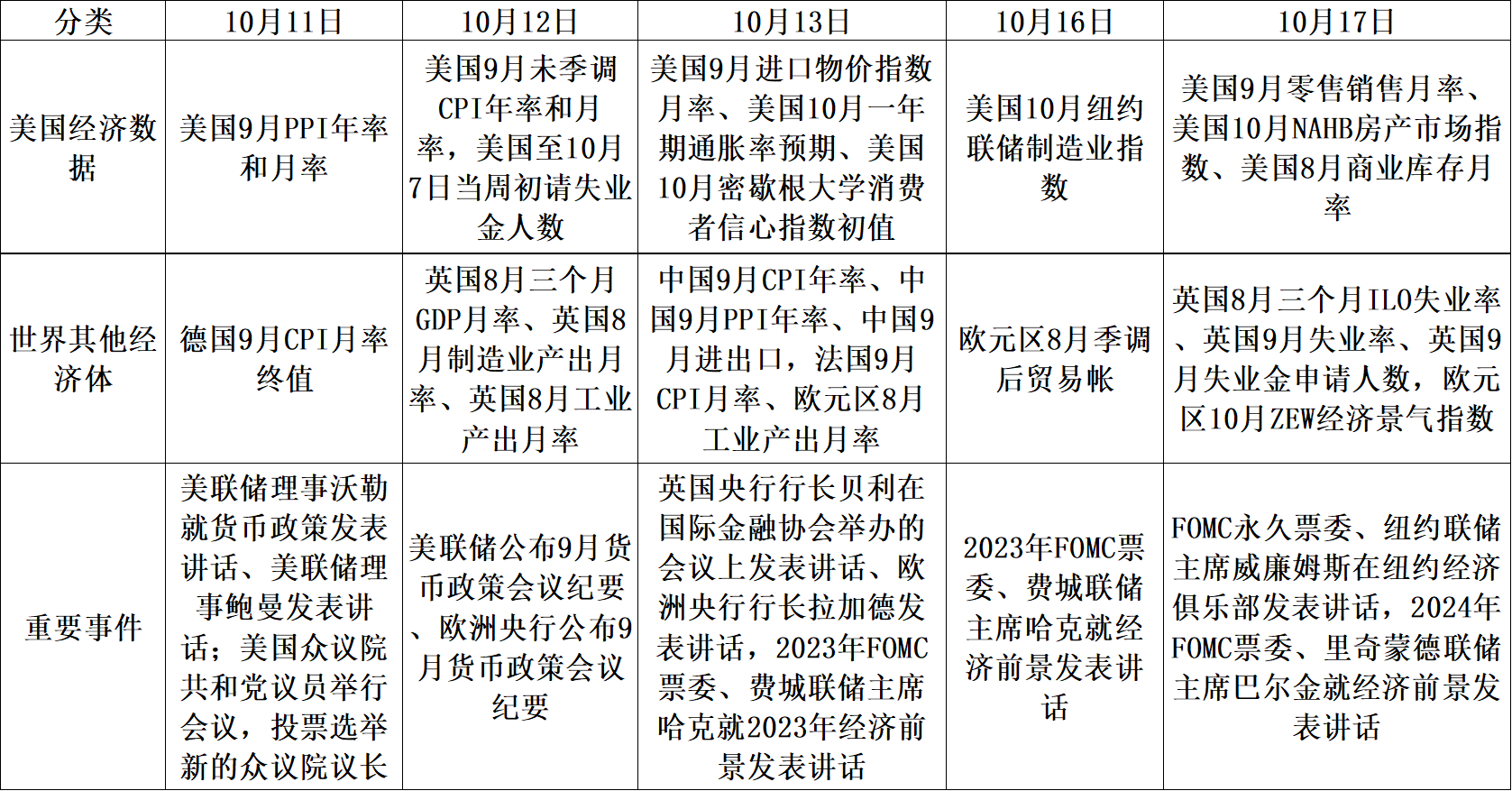

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

0000

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

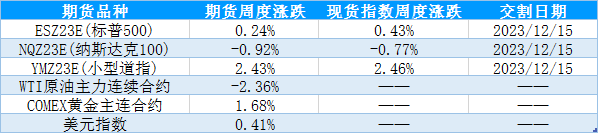

1、美国主要股指期货品种周度表现

上周公布的经济数据超出预期,美国经济和就业保持韧性,十年期美债收益率不断上行,美股在利率上行的压力下调整,随着近期美联储发言偏向鸽派、鹰派担忧缓解,十年期美债收益率收窄涨幅、美股触底回升,三大指数呈现先抑后扬、震荡上行的态势。虽然美联储9月暂停加息,但是经济展望上调了经济预期和延后了通胀回落的时间,并且地缘政治冲突背景下通胀仍然存在高位反复的压力,9月经济数据显示美国经济保持韧性,年内美联储维持高利率水平的可能性较大,鹰派担忧引发十年期美债收益率创新高,且9月底还存在美国政府停摆危机的干扰,因此双重压力下9月底美股市场逐步走弱,随着9月30号美国国会通过了短期的法案避免政府停摆,法案落地之后,权益市场的风险偏好开始改善。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间10月3日-10月9日当周,受经济数据超预期、预算法案初步落地以及美联储官员发言偏向鸽派等因素多空交织的影响,十年期美债收益率持续上行后回落,标普500指数先抑后扬、区间震荡,板块涨跌互现,其中除了可选消费、必要消费和能源板块下跌外,其余板块均上行,公共事业、通信服务、IT板块涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间10月3日-10月9日当周,在美国经济数据超出预期、地缘政治事件的干扰下,十年期美债收益率持续上行,施压风险资产,全球市场指数承压、涨跌互现,其中MSCI新兴市场、金砖四国等指数跌幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

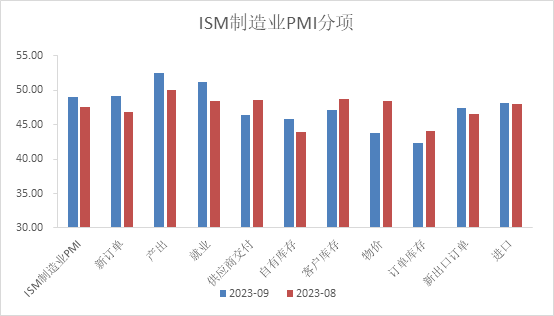

(1)美国9月制造业PMI指数超出市场预期,服务业需求回落但物价指数仍然高位运行。10月2日公布数据显示美国9月ISM制造业PMI录得49,前值47.6,预期47.7,美国8月ISM制造业PMI指数环比改善、超出市场预期。10月4日公布数据显示,美国8月ISM非制造业PMI录得53.6,前值54.5,预期53.6,美国8月非制造业PMI符合预期。从美国ISM制造业PMI分项指数来看,产出指数、新订单指数、就业指数、新出口订单指数环比明显增加,产出指数连续2月在荣枯线上方运行、新订单指数环比增加显示制造业供给和需求改善,就业指数提升明显或与需求增加相关,物价指数回落减轻通胀担忧,自有库存增加显示制造业可能逐步从主动去库转向被动去库阶段,美国制造业可能逐步企稳运行。从美国ISM非制造业PMI分项指数来看,新订单指数、就业指数、库存指数环比均上行下行,显示非制造业需求逐步回落,但仍然保持在扩张区间,且物价指数高位持平、短期通胀压力仍存。

图1:美国9月ISM制造业PMI

资料来源:Wind 国际衍生品智库

图2:美国9月ISM服务业PMI

资料来源:Wind 国际衍生品智库

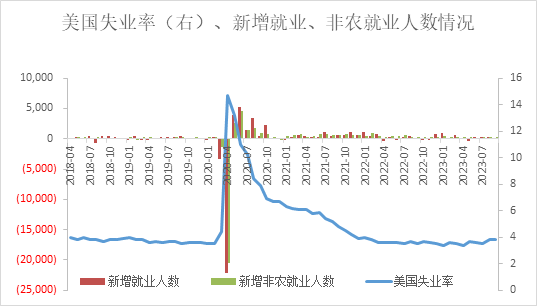

(2)美国9月非农就业超出市场预期,就业市场仍具有韧性。10月5日公布数据显示,美国9月失业率录得3.8%,前值3.8%,预期3.7%;美国9月季调后非农就业人口录得33.6万人,前值18.7万人,预期17万人。美国8月非农就业数据喜忧参半,失业率不及预期、就业人数超出预期环比增加。从非农就业详细数据来看,9月服务生产环比8月增加是主要贡献项;商品生产环比小幅增长;政府部门就业小幅增长。从商品生产各部门来看,采矿业和制造业环比明显改善、建筑业下行,显示制造业上游就业和需求边际好转。从服务生产各部门来看,除了信息业、教育和保健服务以及其他环比下降外,其余服务业行业9月就业环比改善,零售业、休闲和酒店业改善明显、服务业就业短期保持一定的韧性。从平均时薪来看,9月平均时薪同比和环比均下行,薪资通胀压力正在逐步缓解,有利于通胀下行的传导,一定程度上缓解了美联储的政策压力。从劳动参与率来看,9月劳动参与率为62.8、与8月持平,不同年龄持平,和疫情前的水平来看劳动参与率仍然存在一定的缺口,显示就业尚且保持一定韧性。

图3:美国9月非农就业

资料来源:Wind 国际衍生品智库

虽然美联储9月暂停加息,且10月份以来美联储官员发言偏向鸽派,但经济和就业市场的韧性,以及地缘政治扰动带来的油价的回升对通胀压力反复扰动,年内维持延续维持高利率水平的概率较大,同时9月点阵图推迟了降息预期时间,美联储四季度鹰派担忧依然存在。

三、持仓分析

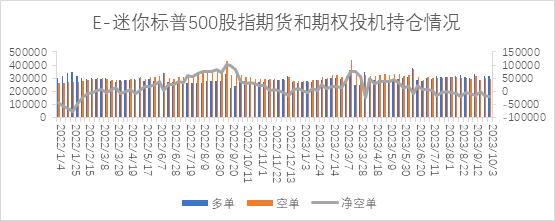

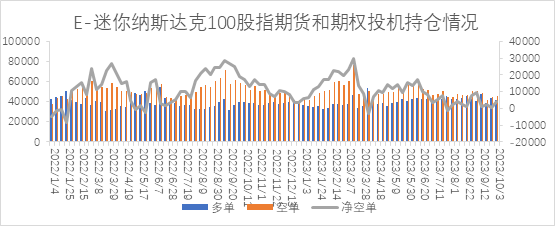

美国商品期货交易委员会(CFTC)公布的数据显示,截至10月3日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓61手转至净多持仓20417手,多单增加3386手,空单减少2414手;道琼斯($5)期货及期权净多持仓2140手增加至2915手,多单增加496手,空单减少278手;E-迷你纳斯达克100指数期货期权净空持仓465手增加至3899手,多单减少2085手,空单增加3434手。

从持仓量情况来看,小型道指期货、迷你标普500指数期货投机持仓量分别增加217手、972手,迷你纳斯达克指数投机持仓量减少736手;从净空单变化来看,迷你标普500指数期货期权和小型道指期货期权净空单分别减少5798手、755手,迷你纳斯达克100净空单增加3434手。持仓情况显示,迷你标普500指数和小型道指指数的空头力量减少、纳斯达克空头力量小幅增加,指数表现分化。

图4:迷你标普500期货期权投机持仓变化

从持仓量情况来看,小型道指期货、迷你标普500指数期货投机持仓量分别增加217手、972手,迷你纳斯达克指数投机持仓量减少736手;从净空单变化来看,迷你标普500指数期货期权和小型道指期货期权净空单分别减少5798手、755手,迷你纳斯达克100净空单增加3434手。持仓情况显示,迷你标普500指数和小型道指指数的空头力量减少、纳斯达克空头力量小幅增加,指数表现分化。

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从基本面来看,美国制造业加速去库、制造业边际好转,服务业保持韧性,美国经济保持韧性,就业市场仍然存在缺口,地缘政治扰动带动原油价格回升的背景下通胀高位反复的压力仍存,尽管近期美联储发言偏向鸽派,但在经济软着陆和9月经济会议展望的影响下,美股基本面压力仍然存在。从市场层面来看,持仓数据显示上周三大迷你指数期货的投机持仓空头力量减弱、投机持仓量减少,显示市场下方存在支撑力度。综合来看,短期随着十年期美债收益率的回落、美股调整压力减小,在经济保持韧性的支撑和高利率水平的压力下,预计美股延续上有顶、下有底的区间震荡运行,建议高抛低吸的区间震荡思路应对。

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多