预计阅读时间 4分钟

【股指期市周报】通胀超预期回落叠加财报超预期,美股震荡上行

2023-07-19

一、周度行情回顾

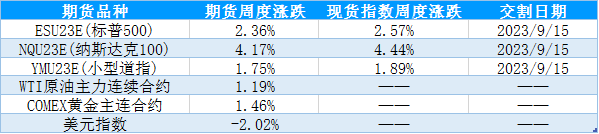

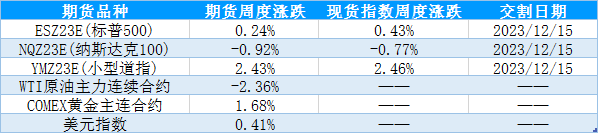

1、美国主要股指期货品种周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

图2:美国6月CPI各分项数据

资料来源:Wind 国际衍生品智库

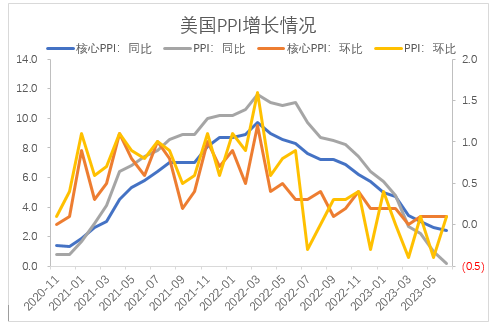

图3:美股6月PPI

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

三、持仓分析

资料来源:CFTC官网 国际衍生品智库

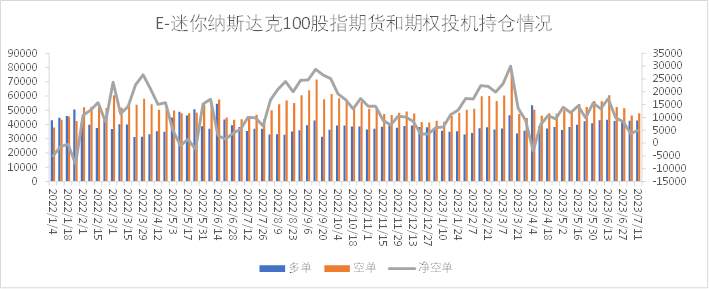

图6:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

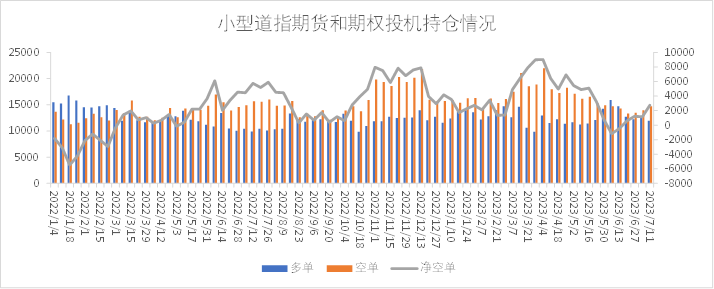

图7:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智

四、热点关注

表4:未来一周热点关注

0000

0000

资料来源:金十数据 国际衍生品智库

表5:二季度重要财报

1111

资料来源:国际衍生品智库

五、行情展望

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

1、美国主要股指期货品种周度表现

通胀超预期回落,缓解了美联储年内加息2次的担忧,同时初期公布的财报数据超出市场预期,三大指数延续上行,纳斯达克指数涨幅居前。具体来看,7月11日,鹰派担忧缓解、十年期美债震荡上行,美股震荡反弹,人民币汇率跌幅缓解。7月12日至13日,美国6月CPI同比增长3%,为2021年3月以来的新低,较5月的4%整整放缓了1个百分点。另外,剔除波动较大的食品和能源的核心CPI年率录得4.8%,也低于市场预期。由于CPI的明显降温,市场预期美联储继续加息的程度也相应地降低。芝商所的美联储观察工具显示,市场最主流的观点认为美联储将会在7月会议加息25个基点,然后维持到年底,而不是之前“点阵图”暗示的两次25个基点的加息。CPI超预期回落减缓了市场的担忧情绪,十年期美债和美股双双上行。7月14日至17日,随着6月通胀数据重回3%的时代,海外市场对通胀的担忧缓解,市场普遍预期年内加息一次的概率上升,美元指数下挫、十年期美债反弹,美股在鹰派担忧减弱和财报超预期的支撑下进一步上行。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

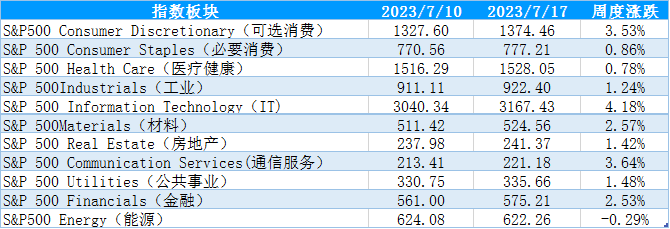

2、标普500行业指数周度数据

美国时间7月11日-7月17日当周,随着6月通胀数据落地,市场对美联储加息的担忧减弱,叠加财报超预期的助推,标普500指数震荡上行、板块涨多跌少,除了能源板块下跌外,其余板块均上行,其中IT、通信服务、可选消费等板块涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

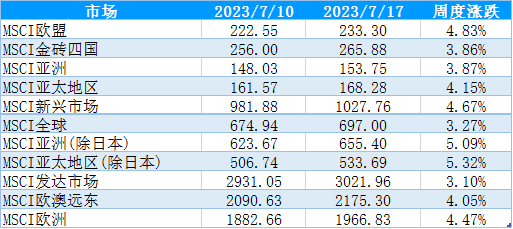

3、MSCI核心区域指数周度表现

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

美国时间7月11日-7月17日当周,美国通胀超预期下行、美元指数下行、十年期美债收益率持续回落,市场风险偏好回升,MSCI市场指数几乎全线收涨,其中MSCI亚太地区(除日本)、欧盟等指数涨幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

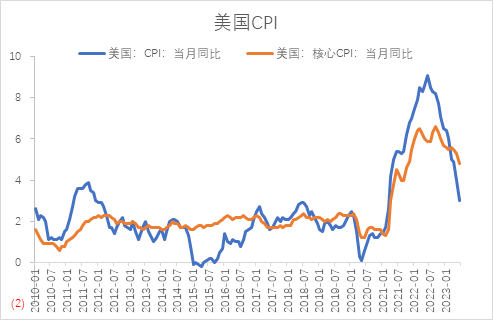

(1)美国6月通胀加速回落,美联储年内加息2次压力缓解。7月12日公布数据显示美国6月未季调CPI年率录得3%,前值4%,预期3.1%;美国6月季调后CPI月率录得0.2%,前值0.1%、预期0.3%;美国6月未季调核心CPI年率

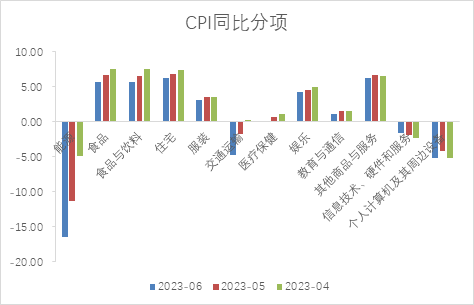

录得4.8%,前值5.3%、预期5.0%。7月13日公布数据显示,美国6月PPI同比增长0.1%,前值0.9%,预期0.4%;美国6月PPI环比增长0.1%,前值下行0.4%,预期增长0.2%。美国6月CPI和PPI超预期下行。从PPI数据来看,能源价格同比下行是带动PPI下滑的主要原因,核心CPI持平,PPI逐渐回归至疫情前的常态范围内波动。从CPI同比各分项来看,能源价格同比跌幅扩大是带动6月CPI超预期回落的主要项目,另外信息技术和硬件服务、个人计算机及周边设备和交通运输分项CPI同比继续下行,与制造业PMI处于去库周期保持一致,其余分项CPI同比保持增长,其中住宅、其他商品与服务同比增速居前,与服务业PMI扩张和近期房地产投资回暖相关,但各CPI分项增速逐渐开始下滑,同时扣除食品和能源价格的核心CPI下行,显示通胀压力逐渐缓解。美国通胀延续下行趋势、美国6月CPI超预期回落、通胀逐渐回归至2%的目标水平,进一步缓解了美联储鹰派操作的担忧,十年期美债收益率触顶回落,市场开始预期年内仅加息一次的概率升温,但同时核心CPI同比依旧处于历史高位,就业市场和服务业市场的韧性可能对核心CPI形成支撑,预计7月美联储加息25个基点后维持一段时间的高利率水平的可能性较大。

图1:美国6月CPI

录得4.8%,前值5.3%、预期5.0%。7月13日公布数据显示,美国6月PPI同比增长0.1%,前值0.9%,预期0.4%;美国6月PPI环比增长0.1%,前值下行0.4%,预期增长0.2%。美国6月CPI和PPI超预期下行。从PPI数据来看,能源价格同比下行是带动PPI下滑的主要原因,核心CPI持平,PPI逐渐回归至疫情前的常态范围内波动。从CPI同比各分项来看,能源价格同比跌幅扩大是带动6月CPI超预期回落的主要项目,另外信息技术和硬件服务、个人计算机及周边设备和交通运输分项CPI同比继续下行,与制造业PMI处于去库周期保持一致,其余分项CPI同比保持增长,其中住宅、其他商品与服务同比增速居前,与服务业PMI扩张和近期房地产投资回暖相关,但各CPI分项增速逐渐开始下滑,同时扣除食品和能源价格的核心CPI下行,显示通胀压力逐渐缓解。美国通胀延续下行趋势、美国6月CPI超预期回落、通胀逐渐回归至2%的目标水平,进一步缓解了美联储鹰派操作的担忧,十年期美债收益率触顶回落,市场开始预期年内仅加息一次的概率升温,但同时核心CPI同比依旧处于历史高位,就业市场和服务业市场的韧性可能对核心CPI形成支撑,预计7月美联储加息25个基点后维持一段时间的高利率水平的可能性较大。

资料来源:Wind 国际衍生品智库

图2:美国6月CPI各分项数据

资料来源:Wind 国际衍生品智库

图3:美股6月PPI

资料来源:Wind 国际衍生品智库

(2)美国当周初请失业金人数表现超出预期,就业市场仍具韧性。7月13日公布数据显示美国至7月8日当周初请失业金人数录得23.7万人,前值24.9万人,预期25万人,当周初请失业金人数表现超出市场预期。虽然今年3月份以来,在美联储加息和制造业去库的影响下,高频就业数据显示出放缓迹象,单在服务业保持韧性和劳动力供给缺口仍然存在的情况下,美国就业市场仍然保持韧性。短期来看,在劳动力供给缺口修复至疫情前的水平之前,服务业就业的韧性对就业市场形成短暂支撑,为美联储控制通胀提供政策空间。

图4:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

虽然美国6月通胀加速回落降低了美联储年内2次加息的担忧,但美国就业市场中期仍具韧性,叠加通胀距离目标水平存在一定距离、核心通胀位于高位,以及近期房价回暖、美联储货币政策纪要的鹰派态度,7月美联储加息的压力仍然存在。后续市场的关注点在于美联储年内是否继续加息以及何时转向降息。

三、持仓分析

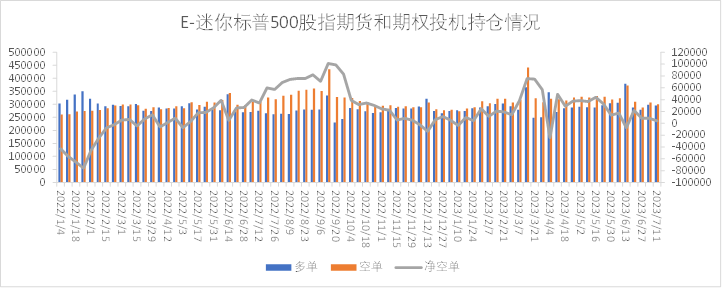

美国商品期货交易委员会(CFTC)公布的数据显示,截至7月11日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓8408手减少至4050手,多单减少2174手,空单减少6532手;E-迷你纳斯达克100指数期货及期权净空持仓3722手增加至5020手,多单增加248手,空单增加1546手;道琼斯($5)期货期权净空持仓1153手增加至2739手,多单减少834手,空单增加752手。

从持仓量情况来看,小型道指期货、迷你标普500指数期货投机持仓量分别减少82手、870手,迷你纳斯达克指数持仓量增加1794手;从净空单变化来看,小型道指、迷你纳斯达克100指数净空单分别增加4586手、1298手,迷你标普500指数期货净空单减少4358手。持仓情况显示,上周三大迷你指数期货的多空力量表现分化,小型道指和迷你纳斯达克100指数净空单增加,迷你标普500净空单减少。

图5:迷你标普500期货期权投机持仓变化

从持仓量情况来看,小型道指期货、迷你标普500指数期货投机持仓量分别减少82手、870手,迷你纳斯达克指数持仓量增加1794手;从净空单变化来看,小型道指、迷你纳斯达克100指数净空单分别增加4586手、1298手,迷你标普500指数期货净空单减少4358手。持仓情况显示,上周三大迷你指数期货的多空力量表现分化,小型道指和迷你纳斯达克100指数净空单增加,迷你标普500净空单减少。

资料来源:CFTC官网 国际衍生品智库

图6:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图7:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

表5:二季度重要财报

资料来源:国际衍生品智库

五、行情展望

从基本面来看,6月同行数据超预期回落,美联储年内加息2次的概率明显降温,同时美债市场已经逐步计价了7月加息的影响,后续的关注点在于美联储对待下半年是否加息的态度以及美联储何时转向,短期来说加息的影响边际减弱,美股盈利端财报的披露逐渐占据市场主导。本周将陆续公布科技股的业绩报告,若财报超预期不排除美股进一步上行的可能性。从市场层面来看,上周持仓情况显示,三大迷你指数期货的多空力量表现分化,与经济增长挂钩的道指表现一般,标普500指数的多头力量增加,纳指的多头力量边际减少。中短期来说,利率方面,鹰派预期的影响逐步在美债市场体现、利空影响边际减弱,盈利方面则需要关注二季度财报的兑现。若财报不及预期、美股承压运行,若财报超预期、美股可能继续上行,综合来看预计在经济下滑的背景下,美股可能延续高位区间震荡的概率较大。

2222

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多