预计阅读时间 5分钟

【农业期市月报】美豆月度基本面及USDA报告解读

2023-07-17

一、 CBOT大豆月度走势分析

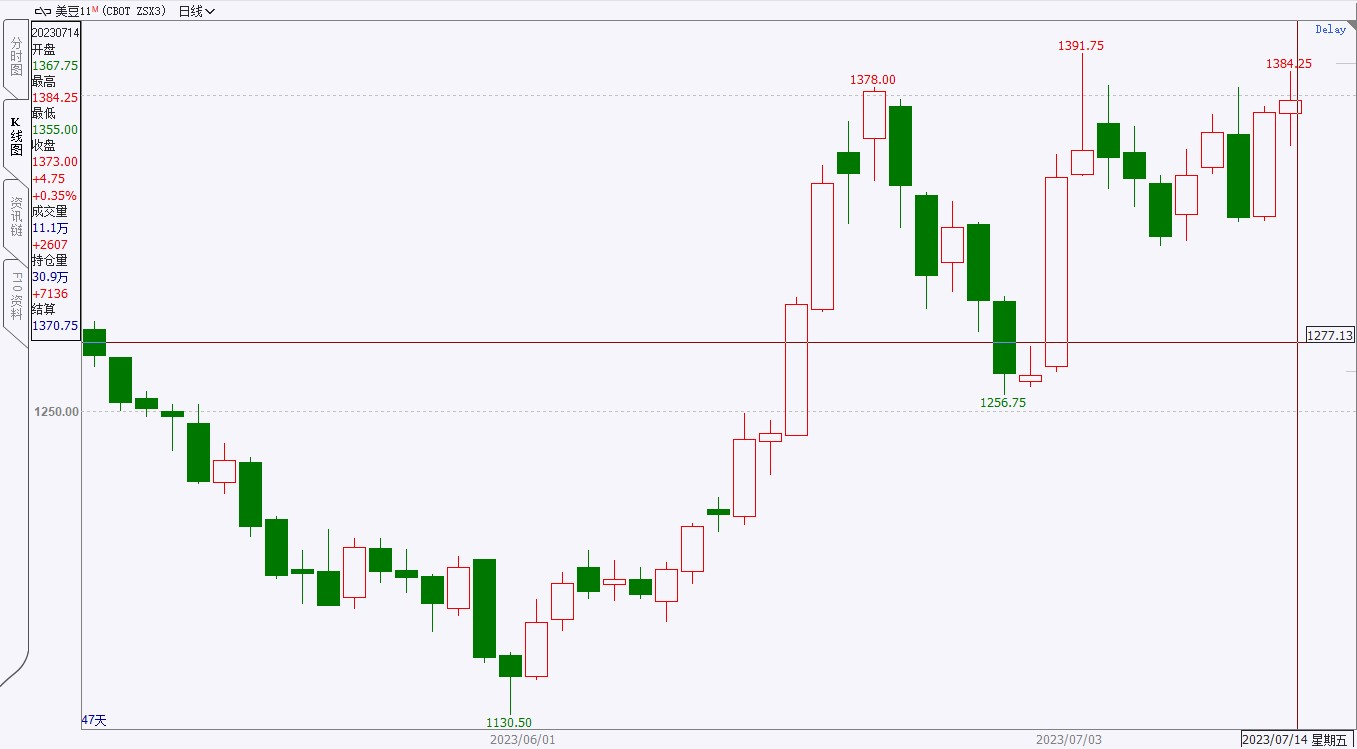

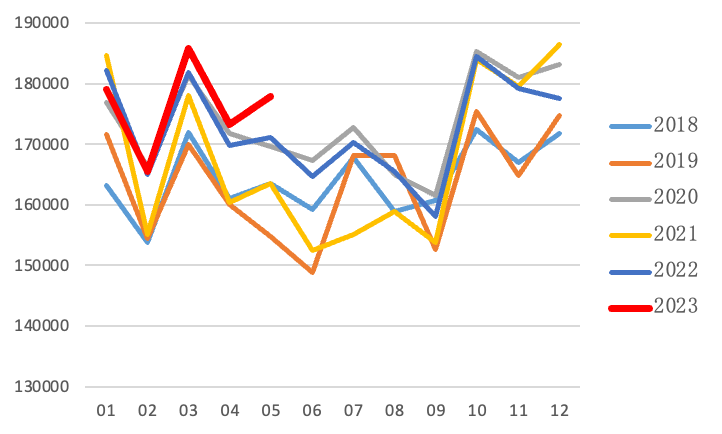

6月以来,美豆盘面走势整体呈现先涨后跌再涨的N形态势,最终涨幅约达17.2%。前期主要由于美豆主产区干旱面积持续增加,美豆优良率一路下滑至51%,天气升水炒作,加剧市场对美豆产量供应担忧,使美豆盘面上升至1375美分附近,创三个半月以来高位。后续因美国EPA生物燃料政策不及市场预期、巴西大豆天量出口挤占美豆市场及美豆主产区的有利降雨预期实现等影响,美豆盘面高位回落。月末因美豆种植面积报告和库存报告双双锐减利多,使美豆盘面当日上扬逾6%。而7月USDA报告并未如市场预期下调单产,从而对盘面形成短期利空,不过在美豆产区降雨预期减少背景下,近期美豆持续高位震荡。

图1:美豆日K线走势

数据来源:文华财经 国际衍生品智库

二、 宏观市场分析

5月美国未季调CPI年率录得4%,连续第11次下降,创2021年3月以来新低,美国5月核心CPI同比5.3%,低于前值5.5%,5月新增非农就业30.6万人,远高于市场预期,但人口失业率增加至3.7%,通货膨胀有所缓解,因此美联储6月宣布暂停加息25个基点,将联邦基金利率维持在5%-5.25%区间不变符合市场预期,利多美原油和美豆。但此次暂停加息并不代表本轮加息结束,点阵图表示年内还有2次25个基点加息,市场预期美联储将在7月和9月各加息25个基点。6月非农就业人数新增20.9万人,远低于市场预期和前值,创2020年12月以来最低,劳动力市场出现松动,但失业率也降至3.6%低位水平,薪资增长仍保持坚挺;整体而言,美国劳动力就业市场依旧强劲,距离2%的通货膨胀率目标还有很大差距,市场预期连续加息概率加强。但后续公布的美国6月CPI同比涨幅回落至3%,低于预期的3.1%,且核心CPI同比上涨4.8%低于预期的5.0%,减弱美联储连续加息预期,市场普遍认为7月会加息25个基点至5.25%-5.50%区间,随后维持到年底,而不是之前“点阵图”暗示的两次加息。原油市场,OPEC+为稳定油价在6月4日会议上宣布再度减产,将减产协议延续至24年年底,沙特承诺在自愿减产基础上单独在7月份减少100万桶/日,但由于市场需求偏弱,减产利好有限,月末因俄罗斯内乱影响原油出口供应,刺激油价上涨,从而带动美豆盘面。

三、 美豆基本面分析

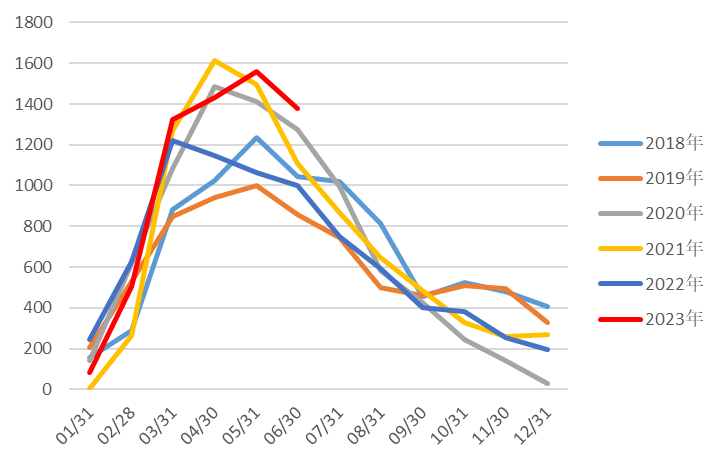

1.美豆生长情况

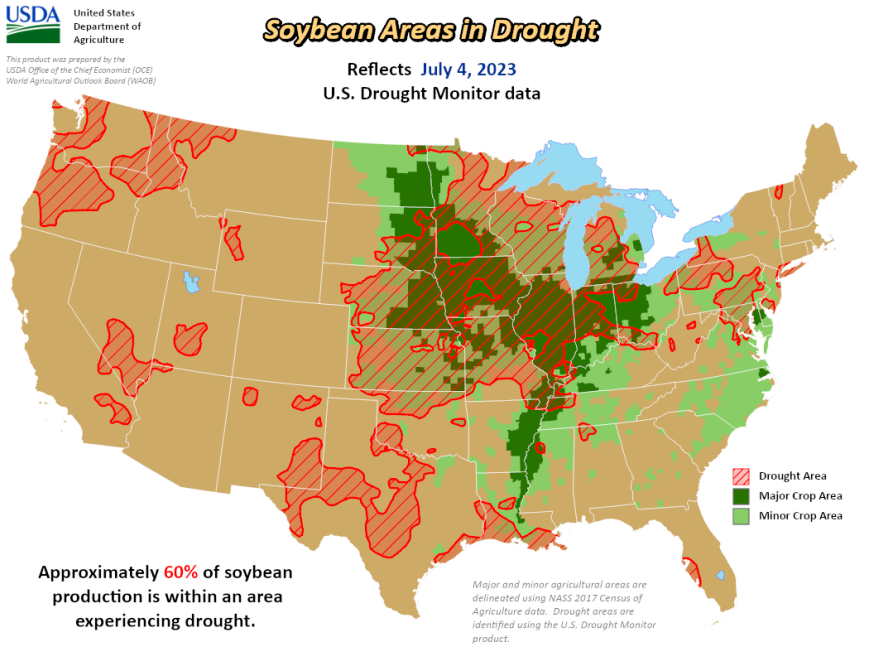

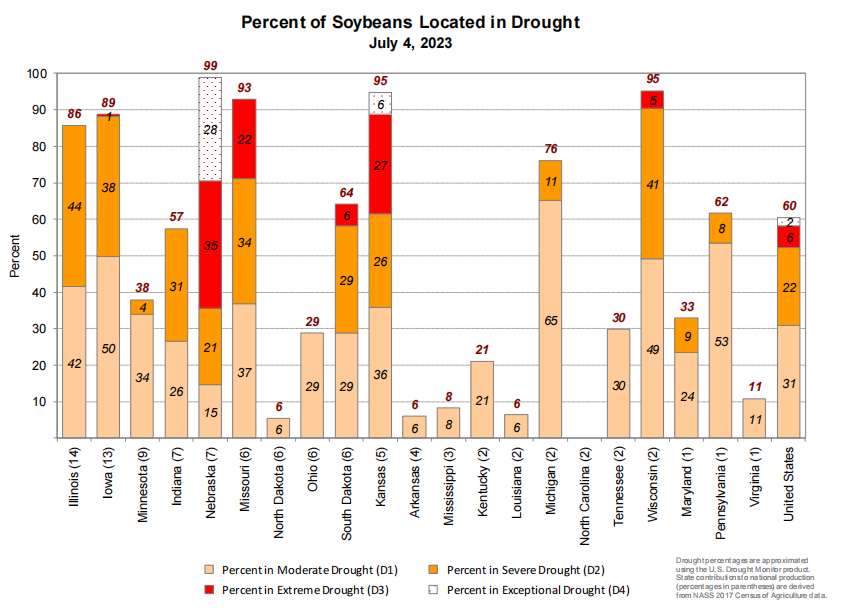

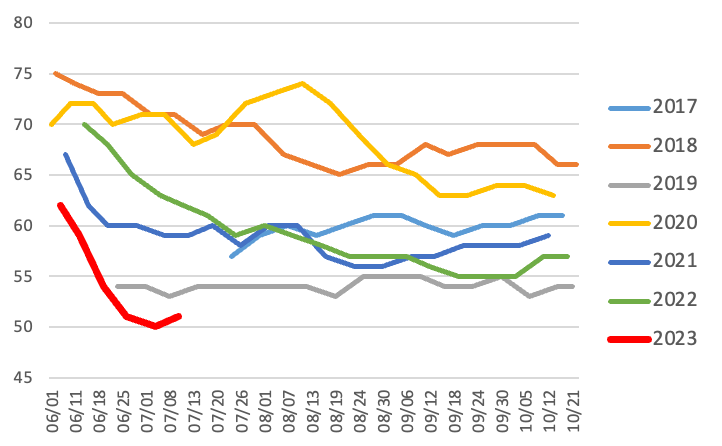

6月初始,美国大豆干旱区域逐步扩张,从5月末的28%增加至6月末的63%,干旱持续加重导致土壤墒情欠佳,严重影响大豆生长状况,致使美豆优良率从月初的62%一路跌至50%低位,引起市场对美豆产量担忧,天气炒作盛行。6月下旬主产区降雨开始逐步兑现,缓解部分干旱,截至7月4日当周,约60%的大豆种植区受到干旱影响,较前一周的63%小幅回落,不过主产州伊利诺伊州、爱荷华州干旱面积仍偏高分别为86%、89%,且美豆优良率并未如预期改善甚至下滑至50%低位,情况不容乐观。随着后续有利降雨的持续实现,美豆优良率有所好转,截至7月9日,美豆优良率由前周的50%小幅上升至51%,但仍低于预期的52%,其中伊利诺伊州大豆优良率较前周回升6%至36%,仍为中西部作物带评级最低,作物生长状况仍显不利。不过随着厄尔尼诺的到来,预计美豆产区会出现更多有利降雨,而7月下旬至8月为大豆生长关键期,在此期间的降雨预期若能实现,且作物生长状况能得到实质性改善,或将缓解大豆单产担忧。

图2:美豆干旱情况

图3:美豆主产州干旱情况

图4:美豆优良率情况

数据来源:USDA 国际衍生品智库

2.美豆出口情况

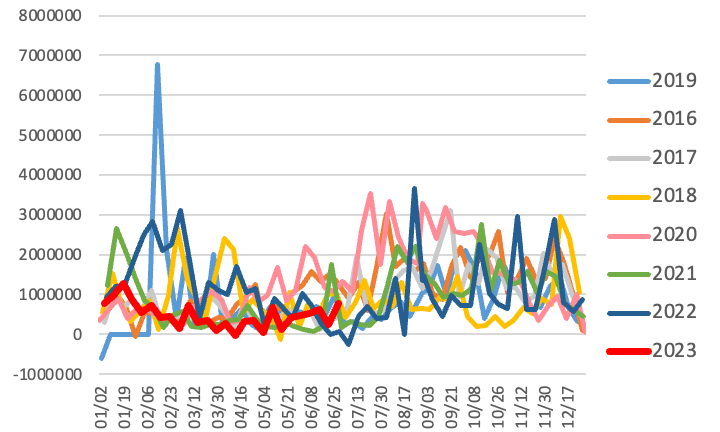

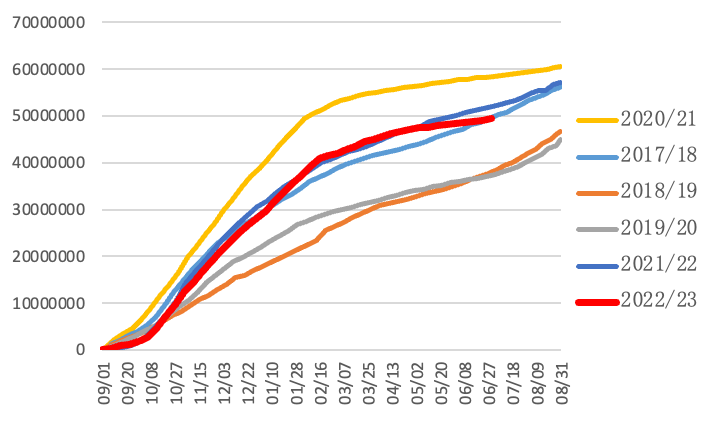

随着巴西大豆收割结束,巴西高产已成定局,Conab、Abiove等预计2022/23年度大豆产量将达创纪录的1.56亿吨,高于5月预测的1.55亿吨,较去年产量增加20%。巴西大豆丰产促使出口增加,6月大豆出口量为1378万吨,虽较5月出口量的1558万吨有所下滑,但仍处于历年高位水平,同时Anec预计7月出口量将达944万吨,较上一年同期增长34.7%;Abiove预计2023年度巴西大豆出口上调至9700万吨,比前年增加23.2%。此外,巴西大豆出口报价相比美豆性价比更高,使巴西出口力度更加强盛,逐步挤占美豆出口市场,使美豆净销售和出口检验有所下滑,截至6月29日当周,美国大豆出口净销售78.1万吨较前周有所回升但整体仍处低位,累计销售量4936.4万吨;截至7月6日,美豆出口检验量为23.8万吨,低于上周和去年同期,出口检验同样缓慢。

图5:巴西月度出口量(万吨)

数据来源:巴西商贸部 国际衍生品智库

图6:美豆周度净销售(吨)

图7:美豆周度出口累计值(吨)

数据来源:USDA 国际衍生品智库

3.美豆压榨

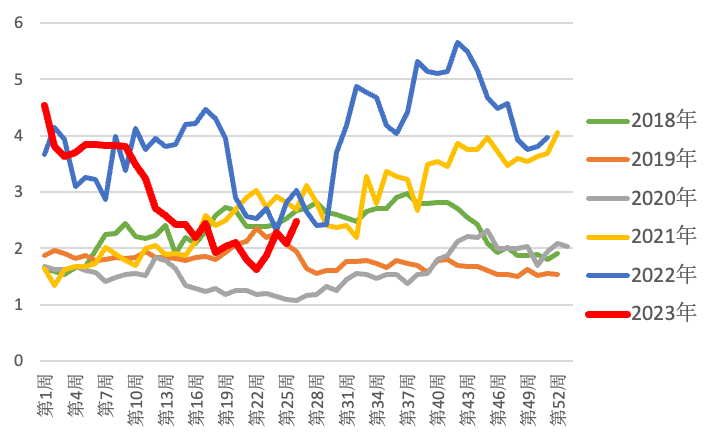

美豆压榨利润从年初4.53美元/蒲高位一直下滑至6月初的1.62美元/蒲,随后利润有所回升,截至6月30日当周,美国大豆压榨利润为2.48美元/蒲,较月初上涨53%,但仍低于去年同期水平。不过由于前期压榨利润够高,美豆压榨量整体处于高位,5月压榨量为1.77915亿蒲,高于市场预期,也高于4月的1.73232亿蒲。压榨量的提高带动美豆盘面,同时也增加了副产品豆油和豆粕产量。而豆油的需求受可再生燃料掺兑政策影响较大,6月21日,美国环保署公布今后三年生物燃料的掺混数量,其中2023年的生物燃料掺混量提高1.2亿加仑至209.4亿加仑,2024年与2025年的掺混量分别为215.4亿加仑、223.3亿加仑,相比12月提议均减少3.5亿加仑左右,远低于此前市场预期,引发豆油大幅回落,拖累美豆盘面下行。

图8:美豆周度压榨利润(美元/蒲)

数据来源:USDA 国际衍生品智库

图9:美豆月度压榨量(千蒲式耳)

数据来源:NOPA 国际衍生品智库

4.两报告锐减,利多美豆盘面

6月末美国农业部公布的种植面积报告和库存报告双双锐减,远低预期值,市场看涨情绪大受提振,从而利多美豆价格,当日期价上涨逾6%。其中种植面积报告预测美国2023年大豆种植面积为8350.5万英亩,同比减少5%,较3月的播种意向面积低400万英亩;与去年相比,29个预测州中有21个州的种植面积减少或持平。库存报告显示,截至6月1日,美豆季度库存量为7.956亿蒲式耳,同比减少18%;其中农场库存量为3.23亿蒲式耳,同比减少3%;非农场库存量为4.73亿蒲式耳,同比减少26%。面积和库存减少引发市场对全球大豆供应的担忧,带动美豆盘面。

五、7月USDA供需报告分析

本次USDA报告新作调整较6月变化较大,整体影响偏空。

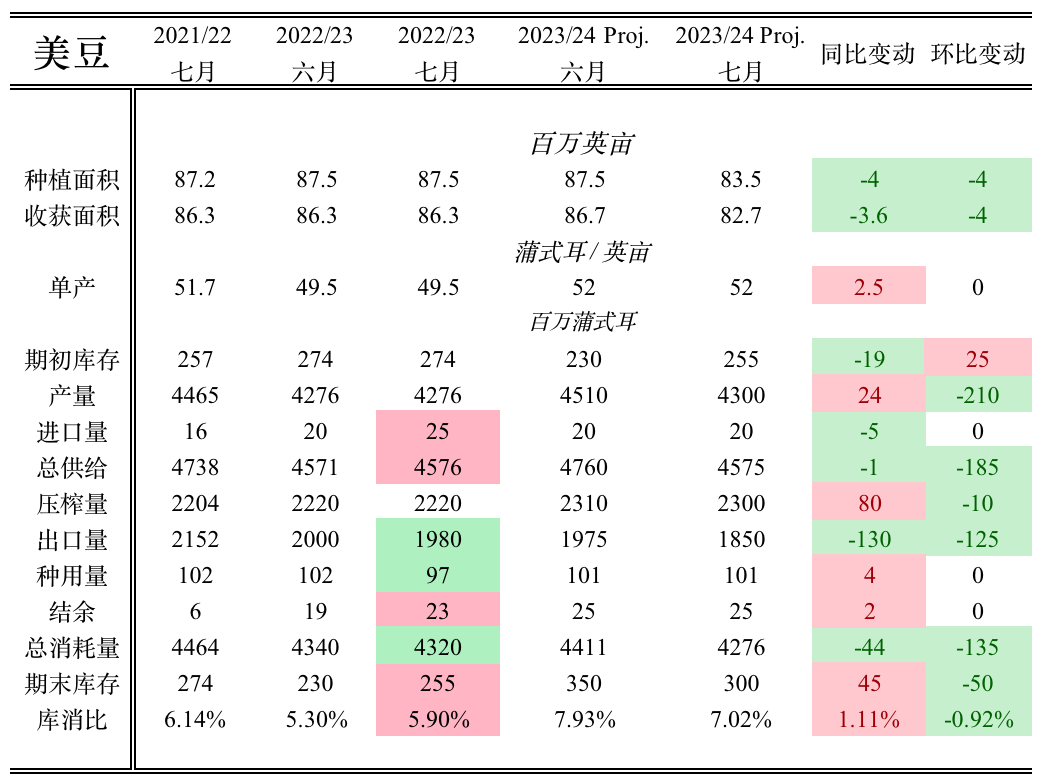

1、 美豆调整

美豆旧作调整主要在进出口方面,其中进口量调增500万蒲,出口量调减2000万蒲,主要原因受巴西大豆丰产和出口挤占,美豆6月出口仍显疲弱,最终使旧作期末库存得以调增至2.55亿蒲。

美豆新作播种已经完成,种植面积取6月末种植报告,较6月供需报告减少400万英亩;虽然美豆优良率现仍处51%低位水平,在本次报告中未调整美豆单产,与市场预期的单产下降相反;不过由于种植面积减少,新作产量环比减少2.1亿蒲至43亿蒲,高于市场预期;此外,随着期初库存调增2500万蒲、压榨量和出口量分别调减1000万蒲、1.25亿蒲,最终期末库存调减5000万蒲至3亿蒲式耳,远高于市场预期,对盘面形成压制。

图10:美国大豆平衡表

数据来源:USDA 国际衍生品智库

2、全球大豆调整

全球旧作进口和出口微增但压榨量下调100万吨,最终旧作期末库存上调158万吨。其中阿根廷旧作未见调整,巴西产量仍维持1.56亿高产不变,出口量调增100万吨,但压榨调低50万吨,致使期末库存调减50万吨,也使新作期初和期末库存下调50万吨;中国旧作进口调增100万吨,出口上调3万吨,使期末库存上调97万吨。全球新作产量、进口量、压榨量和期末库存均呈现不同程度下调,其中产量和库存下调主要在于美豆产量和库存的减少。此外,阿根廷新作压榨量上调了25万吨,使期末库存下调25万吨;中国新作仅在进口量下调了100万吨。

图11:全球大豆旧作平衡表节选

图12:全球大豆新作平衡表节选

数据来源:USDA 国际衍生品智库

六、CBOT大豆后市展望

综上所述,7月供需报告中,美豆新作单产未变,不过种植面积约5%的超预期减幅使产量下调,但巴西大豆创纪录高产会对美豆的减产起到一定缓解作用。此外,美豆期末库存有所下修但远高市场预期,利空盘面但影响有限。宏观上美联储7月加息概率极大,也对盘面形成压制。不过市场更聚焦于天气影响,近期大豆主产区有利降雨持续实现,使干旱和异常干旱区域均在不同程度上有所改善,削弱前期天气升水影响,美豆优良率也小幅回升但仍处于51%历史低位,7月下旬至8月作为大豆生长关键时期,降雨能否持续兑现将是我们关注重点,后续天气炒作将是影响美豆价格走势的重要因素。

芝商所拥有品种最齐全及广泛的CBOT农产品期货和期权。我们的农产品合约包括谷物和油籽,如玉米、大豆、豆油等,以及牲畜产品、乳制品、木材、咖啡等等。芝商所提供的CBOT农产品期货和期权可满足各类人士的多种需要。了解更多,请按左下角“阅读原文”,访问芝商所微官网农产品专页:

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多