预计阅读时间 4分钟

【股指期市周报】二季度财报来袭,美股区间运行

2023-07-05

一、周度行情回顾

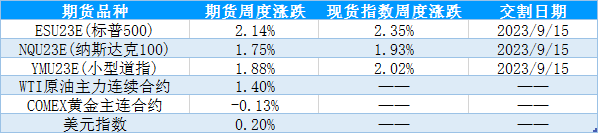

1、美国主要股指期货品种周度表现

资料来源:Wind 国际衍生品智库

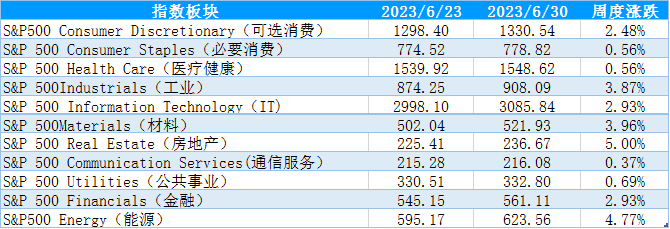

2、标普500行业指数周度数据

资料来源:Wind 国际衍生品智库

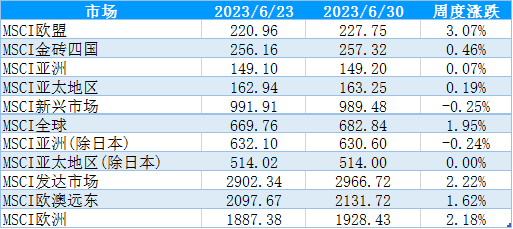

3、MSCI核心区域指数周度表现

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

三、持仓分析

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

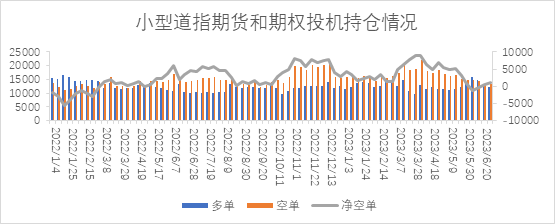

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

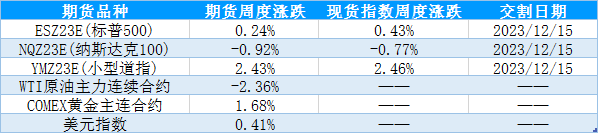

1、美国主要股指期货品种周度表现

随着俄罗斯内政问题落地、美联储鹰派言论的影响减弱以及经济数据显示通胀加速下行、经济保持韧性,缓解了美国经济下行的压力,美股市场6月先抑后扬、区间运行。具体来看,6月27日,美国5月耐用品订单环比增长1.7%,远超预期值1.1%,美国经济保持韧性,再次为7月美联储加息增加筹码,美股因经济下行的担忧缓解震荡上行。6月28日至30日,尽管鲍威尔发言偏向鹰派,称今年还将加息2次,但是一部分鹰派预期前期市场已经计价,同时美国银行业通过美联储压力测试,近期公布的消费和房地产数据表现超出市场预期,美国经济保持韧性,美股延续区间运行。7月3日,国6月ISM制造业PMI录得46,不及预期下行,显示美国未来经济衰退压力仍然存在,叠加通胀数据依旧高企,滞胀困扰持续,美联储在经济和就业市场全面恶化前仍然首要考虑降低通胀,十年期美债收益率上行,美股在财报预期下震荡运行。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间6月27日-7月3日当周,经济数据的超预期缓解了美国经济下行担忧,美股延续区间运行,标普500指数震荡上行、板块全线收涨,其中能源、工业、可选消费等板块涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间6月27日-7月3日当周,随着地缘政治事件缓解、美联储鹰派言论影响边际减弱,海内外市场风险偏好均有所修复,MSCI市场指数涨多跌少,其中MSCI欧盟、欧洲、发达市场地区指数涨幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

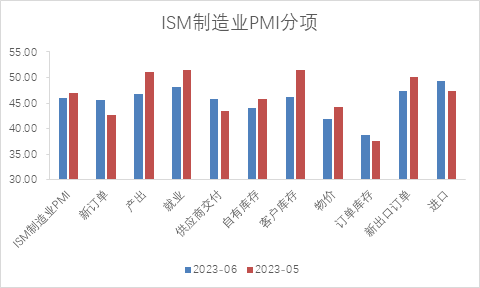

(1)美国6月ISM制造业PMI不及预期下行,美联储加息压力缓解。7月1日公布数据显示美国6月ISM制造业PMI录得46,前值46.9,预期47,6月ISM制造业不及预期、延续下行,美国制造业显示美国经济仍然面临较大的下行压力。从PMI分项数据来看,新订单指数环比增长但仍然处于荣枯线下方,产出指数和就业指数环比明显下滑,客户库存、自有库存均环比下滑、订单库存小幅增加,显示制造业中下游补库需求明显不足,价格延续下行,制造业显示美国经济未来面临较大的下行压力,一定程度上缓解了美联储加息压力。

图1:美国6月ISM制造业PMI及分项数据

资料来源:Wind 国际衍生品智库

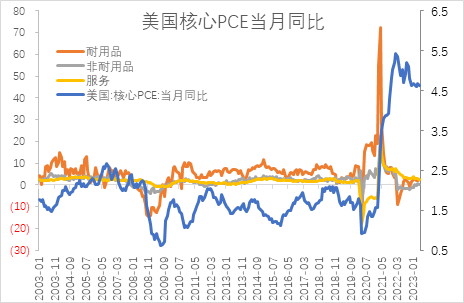

(2)美国5核心PCE指数小幅下滑、美联储政策压力缓解,但滞胀压力持续、7月加息概率升温。6月30日公布数据显示美国5月核心PCE物价指数同比增加4.6%,前值4.7%,预期4.7%,美国5月核心PCE指数超预期下行。从PCE指数分项数据来看,耐用品价格同比增速扩大、非耐用品同比增速减缓、服务增速同比下降,5月PCE总体下降,显示消费者通胀压力缓解,美国通胀处于下行的通道,但由于通胀水平仍然距离目标水平较远,滞胀压力持续,美联储仍然有继续加息的可能性,而超预期下行的通胀数据对7月美联储加息形成支撑。

图2:美国5月核心PCE

资料来源:Wind 国际衍生品智库

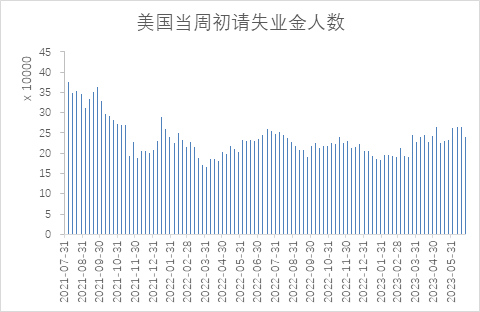

(3)美国当周初请失业金人数表现超预期。6月29日公布数据显示,美国至6月24日当周初请失业金人数录得23.9万人,前值26.5万人,预期26.5万人。美国当周初请失业人数表现超出市场预期,较前值环比下行,虽然加息背景下经济下行的压力逐渐向下传导,就业市场特别是制造业就业市场有放缓迹象,在服务业需求保持韧性的情况下初请失业金人数下降显示美国就业市场的弹性,缓解了就业的压力,对美联储政策形成支撑。

图3:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

虽然5月PCE和6月制造业PMI数据超预期放缓缓解了美联储的加息压力,但是美联储鲍威尔主席发言偏向鹰派,同时美国6月Markit服务业PMI保持韧性,房地产投资超出预期,制造业下半年或逐渐企稳,同时在就业可控、通胀高企的滞胀环境下,在经济和就业全面恶化之前,美联储仍然考虑优先降低通胀水平,因此7月存在继续加息的可能性。

三、持仓分析

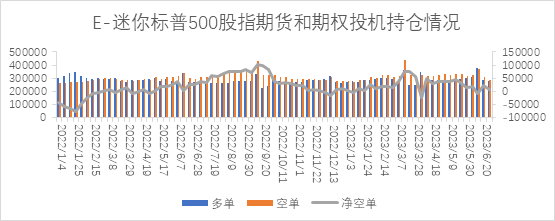

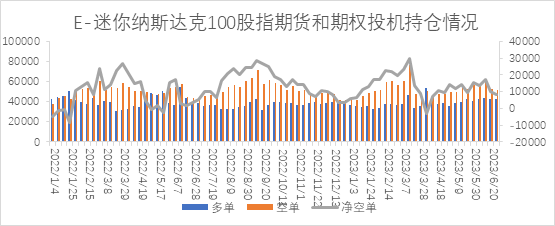

美国商品期货交易委员会(CFTC)公布的数据显示,截至6月27日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓22022手减少至8501手,多单减少7878手,空单减少21398手;E-迷你纳斯达克100指数期货及期权净空持仓9858手减少至8371手,多单增加674手,空单减少813手;道琼斯($5)期货期权净空持仓597手增加至1229手,多单减少481手,空单增加151手。

从持仓量情况来看,小型道指期货、迷你纳斯达克100、迷你标普500指数期货投机持仓量分别减少330手、139手和29277手;从净空单变化来看,小型道指净空单增加632手,迷你纳斯达克100和迷你标普500指数期货净空单分别减少1487手、13521手。持仓情况显示,上周三大迷你指数期货的空头力量有所减弱。

图4:迷你标普500期货期权投机持仓变化

从持仓量情况来看,小型道指期货、迷你纳斯达克100、迷你标普500指数期货投机持仓量分别减少330手、139手和29277手;从净空单变化来看,小型道指净空单增加632手,迷你纳斯达克100和迷你标普500指数期货净空单分别减少1487手、13521手。持仓情况显示,上周三大迷你指数期货的空头力量有所减弱。

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从基本面来看,经济数据显示美国通胀延续回落但仍然处于较高水平,同时最新的美国服务业、失业率和房地产投资数据显示美国经济上半年超出市场预期,滞胀压力仍然存在,点阵图显示美联储年内存在2次加息的可能性,下半年利率维持中高位水平的可能性较大,经济下行和利率水平的高企中长期仍然施压美股,但短期主要看边际变化,利率方面加息最快的时期已经过去,盈利方面则需要关注二季度财报的兑现。从市场层面来看,上周持仓情况显示,三大迷你指数期货的净空单明显缩减、空头力量近期有所减弱,美股市场对7月加息的担忧偏弱,主要关注盈利端的变化。中短期来说,二季度财报来临,财报的兑现是目前影响美股的主要因素,若财报不及预期、美股承压运行,反之,预计在经济下滑的背景下,美股可能延续区间内波动、反弹高度或有限。

0000

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多