预计阅读时间 4分钟

【利率期市月报】7月美联储加息概率升温,十年期美债下挫

2023-07-03

一、月度行情回顾

资料来源:文华财经 国际衍生品智库

图2:美国2年、5年、10年期国债收益率

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

三、持仓分析

资料来源:Wind 国际衍生品智库

四、热点关注与行情展望

芝商所是全球领先的利率衍生产品交易市场,可交易短期,中期及长期的利率期货和期权产品。包括以美国债券,30天联邦基金及利率掉期为标的物的期货及期权产品。

查看芝商所利率期货及期权市场行情及产品,请点击查看原文访问芝商所微官网利率产品专页:https://cme.cdnimage.net/trading-interest-rates/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

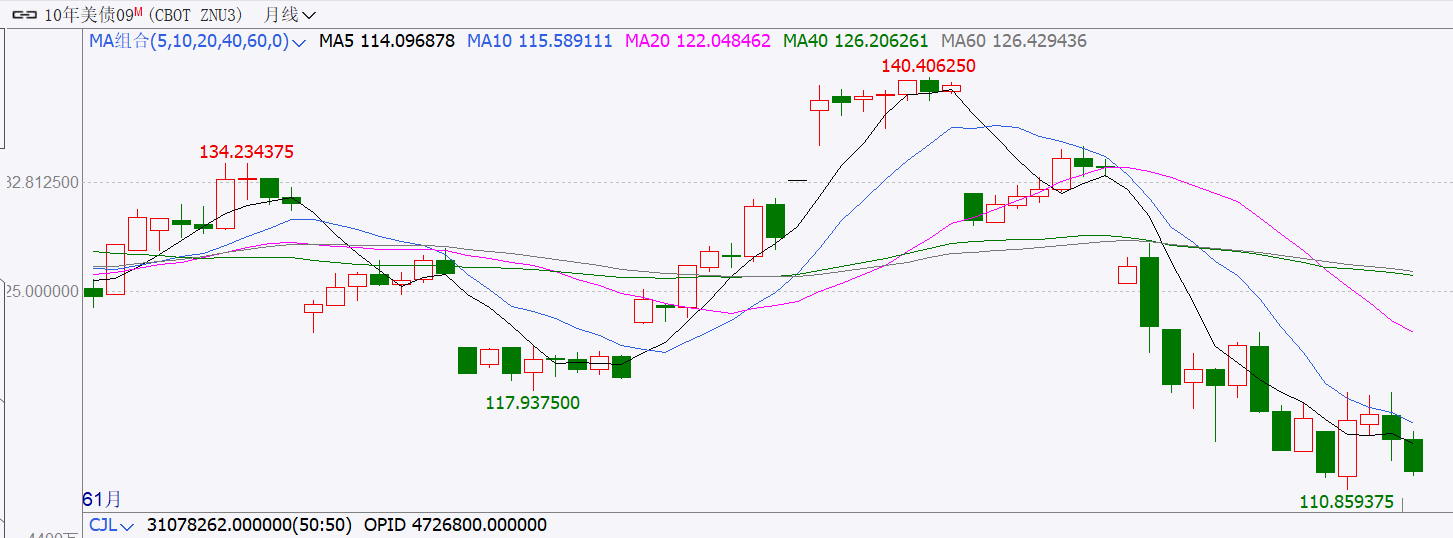

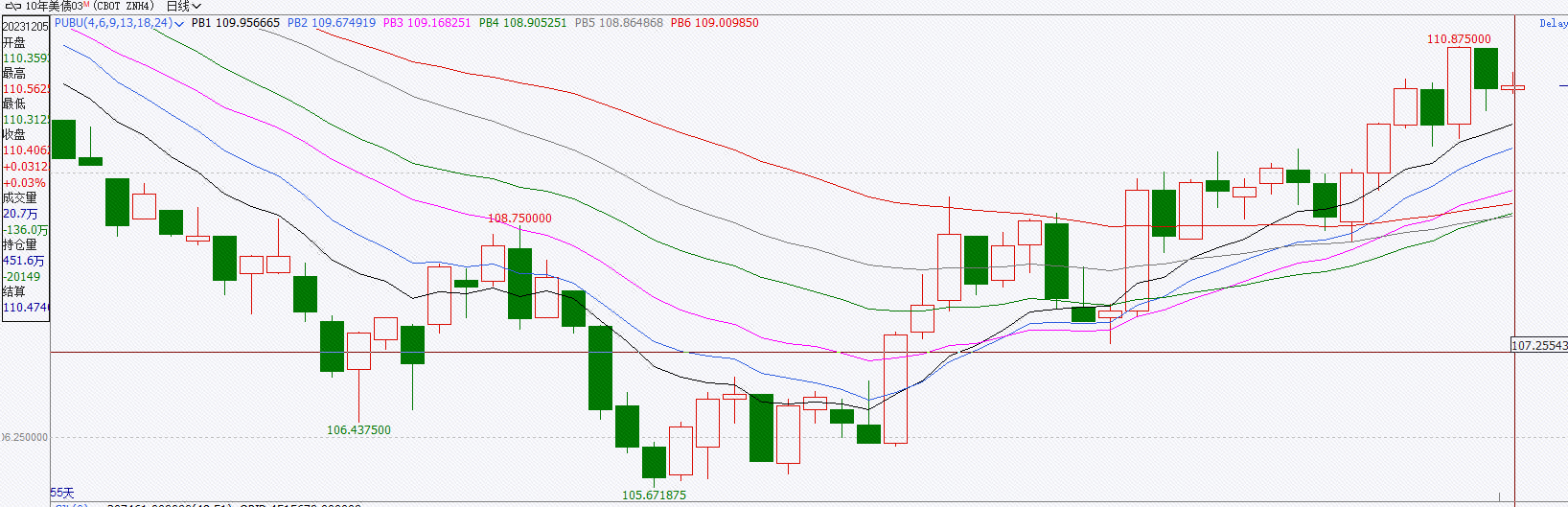

当地时间6月1日至6月30日当月,美国十年期国债主力合约ZNU3震荡下行,收报112.0937,跌幅1.99%,成交量3107.8万,持仓量472.7万。5月份美联储利率决议落地之后,尽管通胀压力缓解、6月暂停加息预期升温,但是美国债务上限问题反复干扰市场、美债违约担忧升温,十年期美债震荡下行、5月十年期美债收益率明显抬升。尽管6月美国债务上限问题和美联储暂停加息落地,但是经济数据超出市场预期、美联储鲍威尔发言偏向鹰派,市场对美联储7月加息的担忧升温,6月份十年期美债陷入震荡下行的格局、美债收益率继续抬升。

图1:美国十年期国债月度行情

资料来源:文华财经 国际衍生品智库

图2:美国2年、5年、10年期国债收益率

资料来源:Wind 国际衍生品智库

二、基本面分析

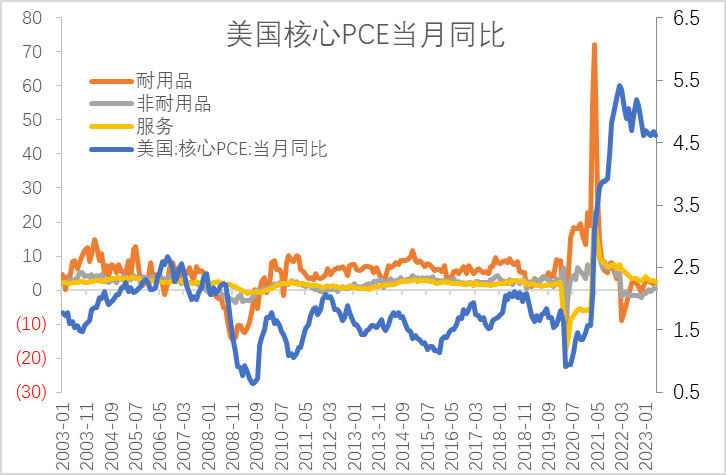

(1)美国5核心PCE指数小幅下滑,美联储政策压力缓解、7月加息概率升温。6月30日公布数据显示美国5月核心PCE物价指数同比增加4.6%,前值4.7%,预期4.7%,美国5月核心PCE指数超预期下行。从PCE指数分项数据来看,耐用品价格同比增速扩大、非耐用品同比增速减缓、服务增速同比下降,5月PCE总体下降,显示消费者通胀压力缓解,美国通胀处于下行的通道,但由于通胀水平仍然距离目标水平较远,美联储仍然有继续加息的可能性,而超预期下行的通胀数据对7月美联储加息形成支撑。

图3:美国5月核心PCE指数

资料来源:Wind 国际衍生品智库

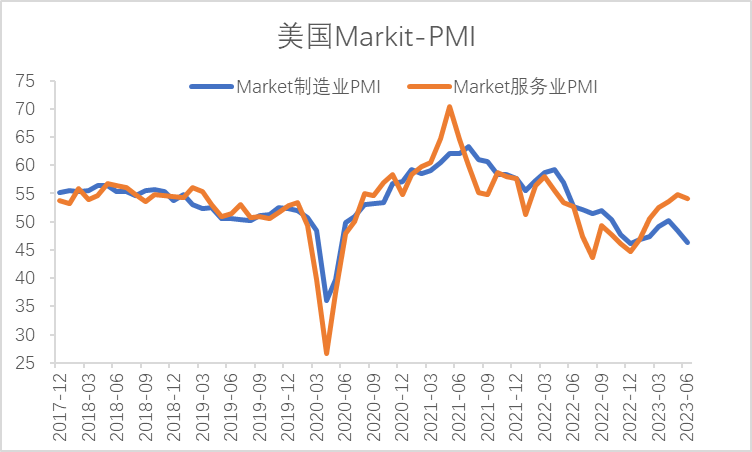

(2)美国6月Markit制造业和服务业PMI表现分化,制造业延续回落、服务业PMI保持韧性。6月23日美国公布数据显示,美国6月Markit制造业PMI初值录得46.3,前值48.4,预期48.5;美国6月Markit服务业PMI初值录得54.1,前值54.9,预期54,美国6月Markit制造业和服务业PMI表现分化,制造业PMI在荣枯线下方运行、不及市场预期延续回落,服务业PMI表现超出市场预期、保持一定的韧性。Markit制造业和服务业PMI数据显示了目前美国经济仍然面临制造业预期衰退、服务业保持韧性、通胀水平偏高的滞胀情景,对6月ISM制造业和服务业PMI的表现或起到一定的领先作用。服务业保持韧性、通胀的压力,一定程度上加大了美联储7月继续加息的可能性。

图4:美国6月Markit制造业PMI

资料来源:Wind 国际衍生品智库

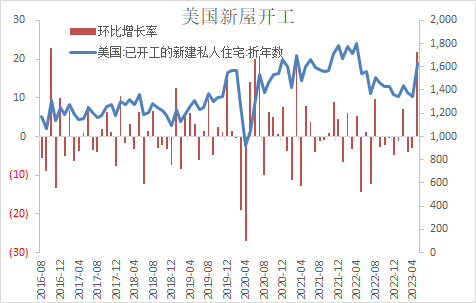

(3)美国5月房地产投资表现超出市场预期。6月20日公布数据显示美国5月新屋开工总数年化录得163.1万户,前值134万户,预期140万户;美国5月营建许可总数录得149.1万户,前值141.7万户,预期142.3万户,美国5月新开工和营建许可表现超出市场预期。2020年下半年至2023年年初成屋销售不断下滑、房地产进入下行周期、需求偏弱,今年3月份以来,成屋销售数量上升,但近几个月环比回落,处于震荡磨底反复的阶段,随着房屋销量的回升,新屋开工也扭转了下行的趋势,5月新屋开工环比增长率超出20%,房地产投资表现超出市场预期,美国制造业下半年或逐渐企稳。

图5:美国5月新屋开工

资料来源:Wind 国际衍生品智库

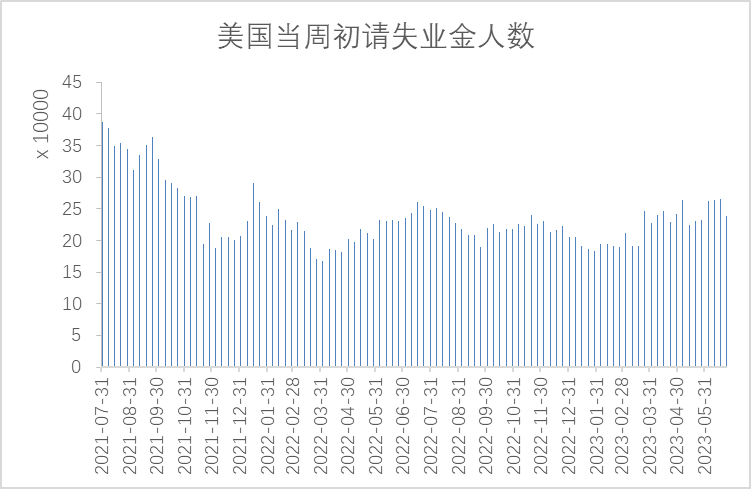

(4)美国当周初请失业金人数表现超预期。6月29日公布数据显示,美国至6月24日当周初请失业金人数录得23.9万人,前值26.5万人,预期26.5万人。美国当周初请失业人数表现超出市场预期,较前值环比下行,虽然加息背景下经济下行的压力逐渐向下传导,就业市场有放缓迹象,但初请失业金人数下降显示美国就业市场的弹性,缓解了就业的压力对美联储政策形成支撑。

图6:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

美联储鲍威尔主席发言偏向鹰派,同时美国6月Markit服务业PMI保持韧性,房地产投资超出预期,制造业下半年或逐渐企稳,同时在就业可控、通胀高企的滞胀环境下,美联储仍然考虑优先降低通胀水平,因此7月存在继续加息的可能性。

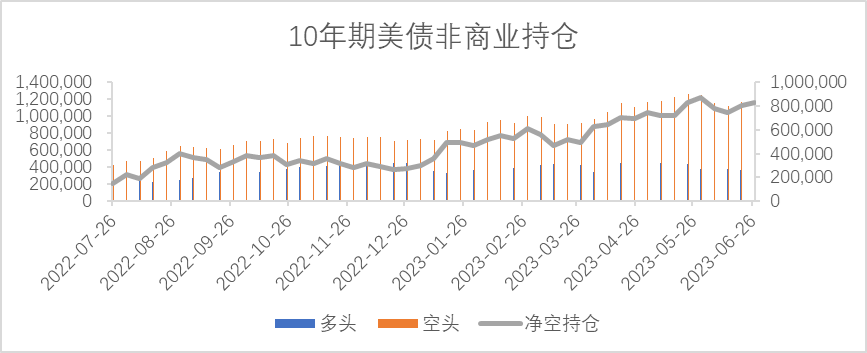

三、持仓分析

截至6月27日当周,投机基金在CBOT10年期美国国债持有的净空单为827176张,前周净空持仓804269张,多单环比增加22430张,空单环比增加45337张。相比上月月底净空单减少43662张。5月通胀数据加速放缓,6月美联储暂停加息的预期升温,但是美国债务上限问题反复扰动,美国债务违约担忧升温,十年期美债在5月加息25点落地后持续承压、净空单明显增加。进入6月份,美国债务上限问题和美联储暂停加息落地,十年期美债的净空单相比5月明显减少,但6月下半旬美联储发言偏向鹰派,7月美联储加息预期升温、美债净空持仓环比6月中上旬增加。

图7:CBOT10年期美债期货CFTC非商业持仓

资料来源:Wind 国际衍生品智库

四、热点关注与行情展望

热点关注:周一关注中国6月财新制造业PMI,法国、德国、欧元区6月制造业PMI终值,英国6月制造业PMI、美国6月Markit制造业PMI终值、美国6月ISM制造业PMI、美国5月营建支出月率。

周二关注澳大利亚至7月4日澳洲联储利率决定、德国5月季调后贸易帐。

周三关注中国6月财新服务业PMI、法国5月工业产出月率,法国、德国、欧元区6月服务业PMI终值、英国6月服务业PMI、欧元区5月PPI月率、美国5月工厂订单月率。

周四关注欧元区5月零售销售月率、美国6月挑战者企业裁员人数、美国6月ADP就业人数、美国至7月1日当周初请失业金人数、美国6月Markit服务业PMI终值、美国6月ISM非制造业PMI,美联储公布货币政策会议纪要。

周五关注德国5月季调后工业产出月率、英国6月Halifax季调后房价指数月率、美国6月失业率、美国6月季调后非农就业人口。

周二关注澳大利亚至7月4日澳洲联储利率决定、德国5月季调后贸易帐。

周三关注中国6月财新服务业PMI、法国5月工业产出月率,法国、德国、欧元区6月服务业PMI终值、英国6月服务业PMI、欧元区5月PPI月率、美国5月工厂订单月率。

周四关注欧元区5月零售销售月率、美国6月挑战者企业裁员人数、美国6月ADP就业人数、美国至7月1日当周初请失业金人数、美国6月Markit服务业PMI终值、美国6月ISM非制造业PMI,美联储公布货币政策会议纪要。

周五关注德国5月季调后工业产出月率、英国6月Halifax季调后房价指数月率、美国6月失业率、美国6月季调后非农就业人口。

行情展望:美联储发言偏向鹰派,7月加息概率升温,十年期美债延续震荡偏弱运行。从基本面来看,经济数据显示美国通胀延续回落但仍然处于较高水平,同时最新的美国服务业、失业率和房地产投资数据显示美国经济上半年超出市场预期,滞胀压力仍然存在,点阵图显示美联储年内存在2次加息的可能性,下半年利率维持中高位水平的可能性较大,美债可能维持底部区间震荡运行的可能性较大。从市场层面来看,2022年下半年美联储加息以来、美债净空单总体维持震荡上行的趋势,在美联储转向降息周期之前、美债净空单持有量或维持在高位水平,制约美债的反弹高度。综合来看,中短期美联储加息预期逐渐升温,继续施压美债,美债震荡偏弱运行的可能性较大,随着7月加息靴子落地、美债或震荡企稳、区间运行,操作上短期建议高偏空的震荡偏弱思路应对。

芝商所是全球领先的利率衍生产品交易市场,可交易短期,中期及长期的利率期货和期权产品。包括以美国债券,30天联邦基金及利率掉期为标的物的期货及期权产品。

查看芝商所利率期货及期权市场行情及产品,请点击查看原文访问芝商所微官网利率产品专页:https://cme.cdnimage.net/trading-interest-rates/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多