预计阅读时间 4分钟

【美股指期权周报】美股指偏强运行,期权组合稳健应对

2023-06-30

一、市场要闻及经济数据

6月26日,据彭博报道,瑞银集团准备对瑞士信贷裁员超过一半,预计交易和投行部门所受影响将最为沉重。瑞信员工们被告知,他们将在2023年经历三轮裁员。裁员行动将于7月份启动,然后在秋季进行两轮裁员。瑞信目前的人员规模大约4.5万。瑞银ADR(UBS)涨幅扩大至1.8%。

美国多个反垄断监管机构大刀阔斧地改革并购监管制度,要求企业就潜在并购交易提交比以往更多的信息,意味着交易可能会被拖延数月之久。为了打击非法并购活动,美国联邦贸易委员会(FTC)和司法部(DOJ)建议修订所谓的“Hart-Scott-Rodino”文件申报程序,预计将造成并购交易的时间表将平添2-3个月。这是45年来的首次改革,通过改革,他们将能够“更有效、更高效地甄别”有反垄断问题的交易。新规要求提供过去10年有关收购的详情,公司高管、董事和董事会观察员的信息,以及公司员工数据。这些机构将就拟议的调整公开征求意见,征集期60天。FTC和司法部发布最终版本后,新规才会生效,预计最终版本需要几个月时间完成。

6月27日, 《华尔街日报》称,美国商务部最早将于 7 月要求停止向中国客户提供英伟达(Nvidia)和其他芯片公司生产的芯片产品。报道还称,英伟达、美光(Micron)和超威半导体(AMD)等美国芯片制造商都会受到美媒爆料拜登政府新措施的影响,英伟达股价在盘后交易中下跌超过 2%,而超威半导体股价下跌约 1.5%。

据TrendForce集邦咨询研究显示,目前高端AI服务器GPU搭载HBM已成主流,预估2023年全球HBM需求量将年增近六成,来到2.9亿GB ,2024年将再成长三成。TrendForce集邦咨询预估到2025年,全球若以等同ChatGPT的超大型AIGC产品5款、Midjourney的中型AIGC产品有25款,以及 80款小型AIGC产品估算,上述所需的运算资源至少为145,600~233,700颗NVIDIA A100 GPU,再加上新兴应用如超级计算机、8K影音串流、AR/VR等,也将同步提高云端运算系统的负载,显示出高速运算需求高涨。

6月28日,英美欧日四大央行行长同台亮相,出席欧洲央行举行的央行论坛。美国经济的韧性似乎坚定了美联储主席鲍威尔的加息决心,他再次强调今年将有更多的紧缩政策,以遏制持续的价格压力,并为意外强劲的美国劳动力市场降温。美联储可能最早在下个月再次加息,因为对劳动力的强劲需求正在支撑更高的消费者支出,这可能会支撑持续的需求。美联储在去年的最后六次政策会议上每次加息至少50个基点,在今年前三次会议上加息幅度放缓至25个基点。鲍威尔表示,6月不加息的决定只是美联储放缓加息步伐的延续。

美国国会预算管理办公室(CBO)警告称:未来30年的财政危机将愈演愈烈,拜登与麦卡锡达成的(临时性)债务上限协议未能消除美国的债务,共和党要求削减开支。预计2023年美国债务占GDP的比重为98%,到2053年恐怕会飙升至181%的历史高位。

美联储压力测试显示23家特大型银行全部通过压力测试和年度考核,为开支扫清第一道障碍。压力测试包括严峻的经济衰退、高水平的失业率、以及房地产崩盘等假设场景。

经济数据方面,美国5月耐用品订单量意外上升,环比增长1.7%,预期为下降0.9%,耐用品订单量已连续3个月增长。彭博社分析指出,在劳动力和材料成本不断上涨的背景下,稳定的资本支出凸显了企业为提高效率而做出的努力。但是随着借贷成本上升、信贷收紧和经济增长趋缓的背景下,投资回撤的风险也在增加,今年美国经济或将陷入投资驱动的衰退。

二、股指期货及期权行情变化

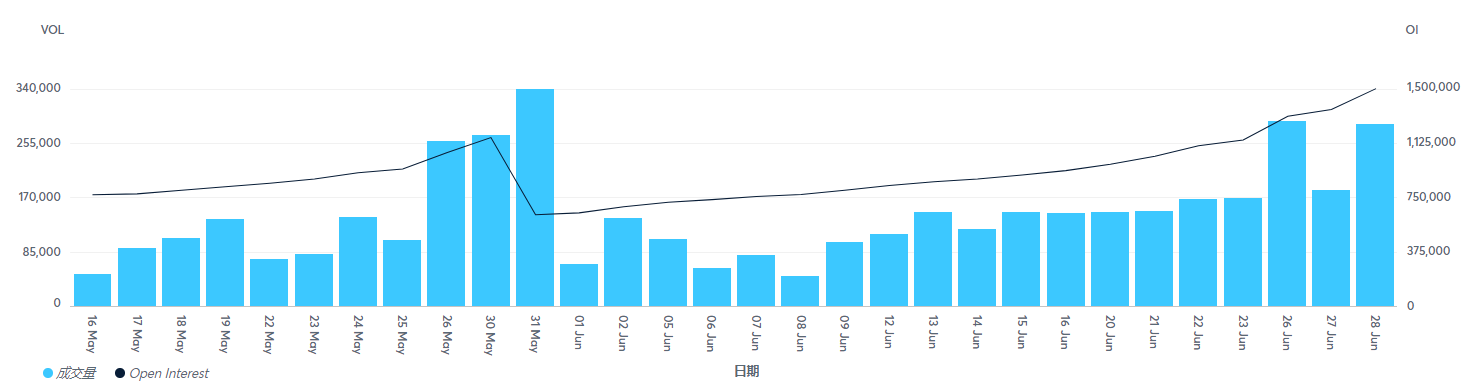

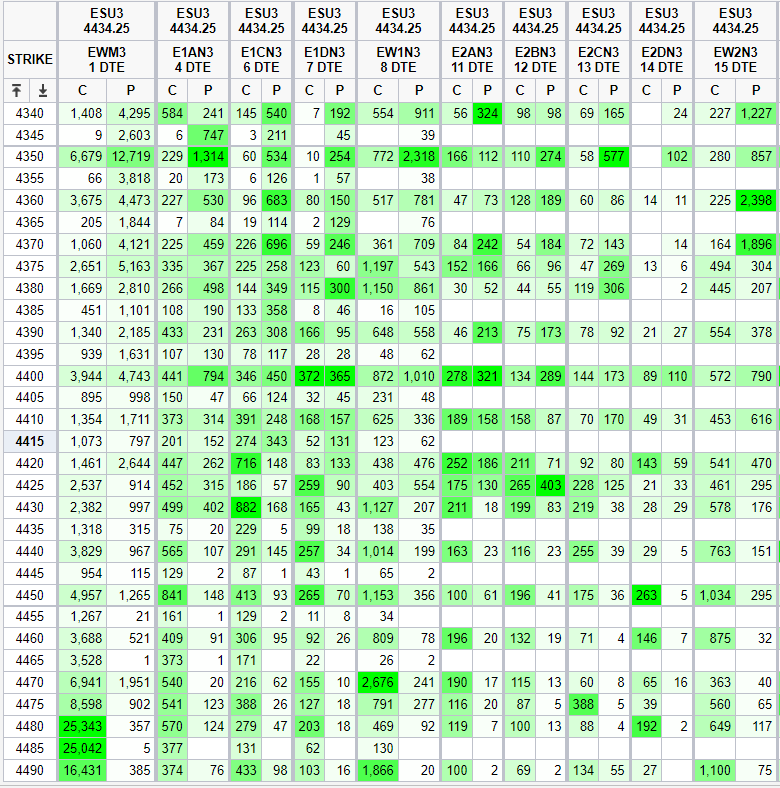

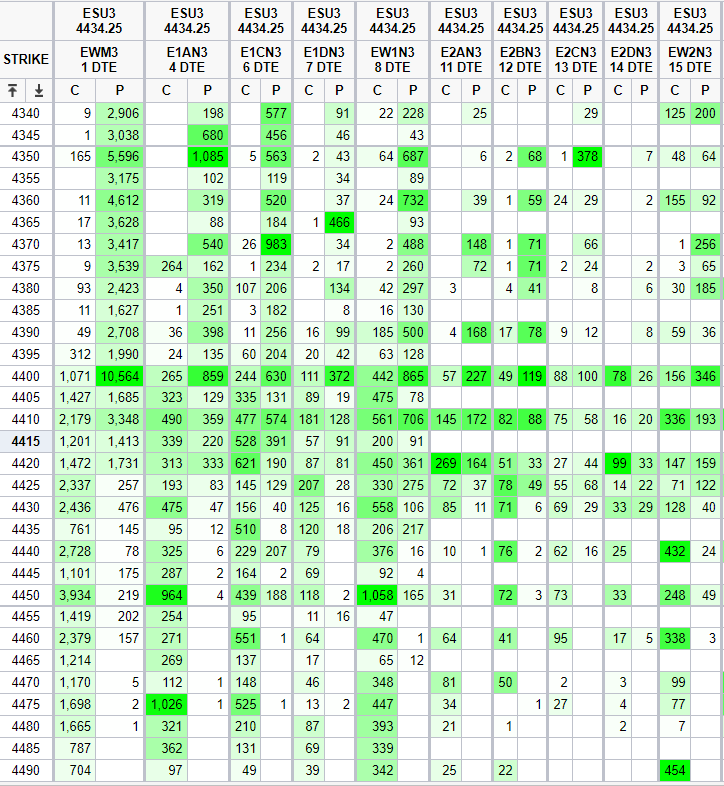

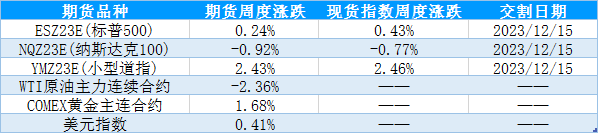

近期美股三大指数走势分化,截止6月29日本周四,道指收于34122.42,环比上涨3.7%,纳指收于13591.33,环比上涨5%,标普500指数收于4396.44,环比大涨5.2%。衍生品方面,6月29日E-迷你标普500指数期货持仓221万手,月环比微降,E-迷你标普500指数期货期权持仓149万手,月环比上升。从期权持仓分布来看,ESU3期权的看涨期权和看跌期权成交量较多的行权价分别为4450和4400,看涨期权和看跌期权持仓量最多的行权价分别为4480和4350。整体来看,标的压力位和支撑位比较明显,价格中枢较上月上移,区间拉宽。

图表1:迷你标普股指期货行情

数据来源:wind 国际衍生品智库

图表2: ESU3期货及期权合约每日成交量

数据来源:芝商所 国际衍生品智库

图表3:ESU3期权合约持仓分布

数据来源:芝商所 国际衍生品智库

图表4:ESU3期权合约成交分布

数据来源:芝商所 国际衍生品智库

三、波动率指数及期权隐含波动率变化

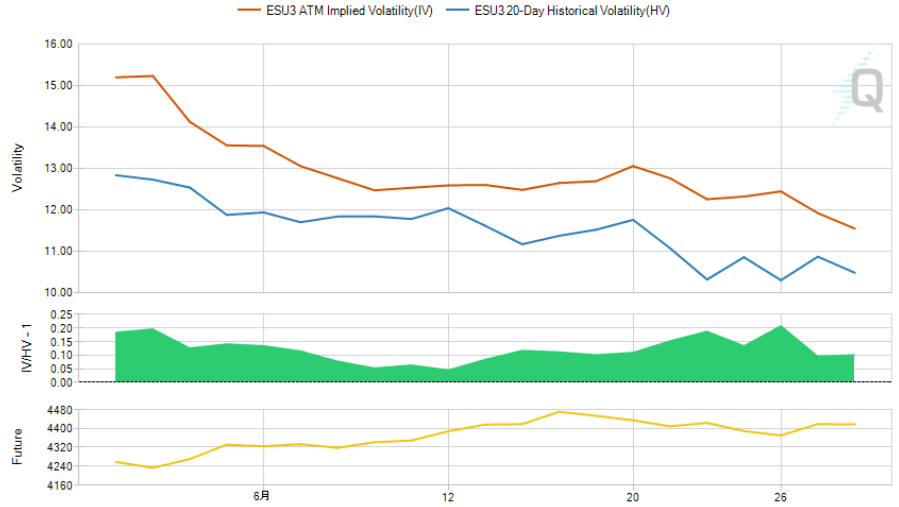

如图5所示,从波动率指数来看,5月下旬股指大跌时,VIX数值处于20%的偏高水平,之后股指一路上行,VIX值逐渐下降,当前最新值为14%左右,市场情绪颇为乐观。期权波动率方面,如图6所示,橙色线表示的ESU3平值期权隐含波动率,6月以来持续下降,最新值约11.5%。蓝色线表示的历史波动率低于隐含波动率,最新值约10.5%。相对应的,标普500指数期货价格(黄色线)6月以来偏强上行。

图表5:VIX走势

数据来源:CBOE 国际衍生品智库

图表6:ESU3期货价格、历史波动率及隐含波动率走势

数据来源:芝商所 国际衍生品智库

四、股指期权策略

综合来看,随着6月美国债务上限和美联储暂停加息落地,海外市场风险偏好修复,美股指震荡上行。后市仍需关注美联储对7月利率预期的引导,目前市场预期加息概率较大,美股上方可能存在一定的压力。短期美股或将仍在高位震荡运行。

从美股指期权交易的行权价分布来看,支撑压力位较上月上移。期权的隐含波动率处于偏低水平。股指偏强震荡运行,方向性交易盈利空间有限,风险较大。期权组合策略可以更精确的满足交易需求,适应复杂的行情变化。例如看涨价差策略,如果认为未来股指继续上涨,但涨幅有限,可以买入看涨期权的同时卖出更高行权价的看涨期权,当股指上涨时,买入看涨获利,同时价格没有超过卖出看涨的行权价,会再增加一笔权利金收益。即使价格超预期上涨,组合仍然是盈利的,买入看涨的盈利肯定超出卖出更虚值看涨的亏损。如果股指价格下跌,卖出看涨的收益相当于给买入看涨的亏损一定的补偿。这样一来无论未来价格是涨是跌,组合整体盈亏都是有限可控的,相较于只买入看涨期权有减亏增益的效果。

如果把上述看涨价差组合中的买入看涨换成期货多单,也就是做多标的期货+卖出看涨,就构成了备兑策略,适用情景类似。本质上还是判断未来涨幅有限,利用卖出看涨增加收益,同时万一出现标的价格下跌,能够减少亏损。和买入看涨相比,一段时间后如果标的价格没变,备兑策略会盈利更多,因为价差策略中买入看涨还有时间价值衰减的亏损。选择何种策略还要根据投资者自身偏好和交易要求来相机决定。

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

6月26日,据彭博报道,瑞银集团准备对瑞士信贷裁员超过一半,预计交易和投行部门所受影响将最为沉重。瑞信员工们被告知,他们将在2023年经历三轮裁员。裁员行动将于7月份启动,然后在秋季进行两轮裁员。瑞信目前的人员规模大约4.5万。瑞银ADR(UBS)涨幅扩大至1.8%。

美国多个反垄断监管机构大刀阔斧地改革并购监管制度,要求企业就潜在并购交易提交比以往更多的信息,意味着交易可能会被拖延数月之久。为了打击非法并购活动,美国联邦贸易委员会(FTC)和司法部(DOJ)建议修订所谓的“Hart-Scott-Rodino”文件申报程序,预计将造成并购交易的时间表将平添2-3个月。这是45年来的首次改革,通过改革,他们将能够“更有效、更高效地甄别”有反垄断问题的交易。新规要求提供过去10年有关收购的详情,公司高管、董事和董事会观察员的信息,以及公司员工数据。这些机构将就拟议的调整公开征求意见,征集期60天。FTC和司法部发布最终版本后,新规才会生效,预计最终版本需要几个月时间完成。

6月27日, 《华尔街日报》称,美国商务部最早将于 7 月要求停止向中国客户提供英伟达(Nvidia)和其他芯片公司生产的芯片产品。报道还称,英伟达、美光(Micron)和超威半导体(AMD)等美国芯片制造商都会受到美媒爆料拜登政府新措施的影响,英伟达股价在盘后交易中下跌超过 2%,而超威半导体股价下跌约 1.5%。

据TrendForce集邦咨询研究显示,目前高端AI服务器GPU搭载HBM已成主流,预估2023年全球HBM需求量将年增近六成,来到2.9亿GB ,2024年将再成长三成。TrendForce集邦咨询预估到2025年,全球若以等同ChatGPT的超大型AIGC产品5款、Midjourney的中型AIGC产品有25款,以及 80款小型AIGC产品估算,上述所需的运算资源至少为145,600~233,700颗NVIDIA A100 GPU,再加上新兴应用如超级计算机、8K影音串流、AR/VR等,也将同步提高云端运算系统的负载,显示出高速运算需求高涨。

6月28日,英美欧日四大央行行长同台亮相,出席欧洲央行举行的央行论坛。美国经济的韧性似乎坚定了美联储主席鲍威尔的加息决心,他再次强调今年将有更多的紧缩政策,以遏制持续的价格压力,并为意外强劲的美国劳动力市场降温。美联储可能最早在下个月再次加息,因为对劳动力的强劲需求正在支撑更高的消费者支出,这可能会支撑持续的需求。美联储在去年的最后六次政策会议上每次加息至少50个基点,在今年前三次会议上加息幅度放缓至25个基点。鲍威尔表示,6月不加息的决定只是美联储放缓加息步伐的延续。

美国国会预算管理办公室(CBO)警告称:未来30年的财政危机将愈演愈烈,拜登与麦卡锡达成的(临时性)债务上限协议未能消除美国的债务,共和党要求削减开支。预计2023年美国债务占GDP的比重为98%,到2053年恐怕会飙升至181%的历史高位。

美联储压力测试显示23家特大型银行全部通过压力测试和年度考核,为开支扫清第一道障碍。压力测试包括严峻的经济衰退、高水平的失业率、以及房地产崩盘等假设场景。

经济数据方面,美国5月耐用品订单量意外上升,环比增长1.7%,预期为下降0.9%,耐用品订单量已连续3个月增长。彭博社分析指出,在劳动力和材料成本不断上涨的背景下,稳定的资本支出凸显了企业为提高效率而做出的努力。但是随着借贷成本上升、信贷收紧和经济增长趋缓的背景下,投资回撤的风险也在增加,今年美国经济或将陷入投资驱动的衰退。

二、股指期货及期权行情变化

近期美股三大指数走势分化,截止6月29日本周四,道指收于34122.42,环比上涨3.7%,纳指收于13591.33,环比上涨5%,标普500指数收于4396.44,环比大涨5.2%。衍生品方面,6月29日E-迷你标普500指数期货持仓221万手,月环比微降,E-迷你标普500指数期货期权持仓149万手,月环比上升。从期权持仓分布来看,ESU3期权的看涨期权和看跌期权成交量较多的行权价分别为4450和4400,看涨期权和看跌期权持仓量最多的行权价分别为4480和4350。整体来看,标的压力位和支撑位比较明显,价格中枢较上月上移,区间拉宽。

图表1:迷你标普股指期货行情

数据来源:wind 国际衍生品智库

图表2: ESU3期货及期权合约每日成交量

数据来源:芝商所 国际衍生品智库

图表3:ESU3期权合约持仓分布

数据来源:芝商所 国际衍生品智库

图表4:ESU3期权合约成交分布

数据来源:芝商所 国际衍生品智库

三、波动率指数及期权隐含波动率变化

如图5所示,从波动率指数来看,5月下旬股指大跌时,VIX数值处于20%的偏高水平,之后股指一路上行,VIX值逐渐下降,当前最新值为14%左右,市场情绪颇为乐观。期权波动率方面,如图6所示,橙色线表示的ESU3平值期权隐含波动率,6月以来持续下降,最新值约11.5%。蓝色线表示的历史波动率低于隐含波动率,最新值约10.5%。相对应的,标普500指数期货价格(黄色线)6月以来偏强上行。

图表5:VIX走势

数据来源:CBOE 国际衍生品智库

图表6:ESU3期货价格、历史波动率及隐含波动率走势

数据来源:芝商所 国际衍生品智库

四、股指期权策略

综合来看,随着6月美国债务上限和美联储暂停加息落地,海外市场风险偏好修复,美股指震荡上行。后市仍需关注美联储对7月利率预期的引导,目前市场预期加息概率较大,美股上方可能存在一定的压力。短期美股或将仍在高位震荡运行。

从美股指期权交易的行权价分布来看,支撑压力位较上月上移。期权的隐含波动率处于偏低水平。股指偏强震荡运行,方向性交易盈利空间有限,风险较大。期权组合策略可以更精确的满足交易需求,适应复杂的行情变化。例如看涨价差策略,如果认为未来股指继续上涨,但涨幅有限,可以买入看涨期权的同时卖出更高行权价的看涨期权,当股指上涨时,买入看涨获利,同时价格没有超过卖出看涨的行权价,会再增加一笔权利金收益。即使价格超预期上涨,组合仍然是盈利的,买入看涨的盈利肯定超出卖出更虚值看涨的亏损。如果股指价格下跌,卖出看涨的收益相当于给买入看涨的亏损一定的补偿。这样一来无论未来价格是涨是跌,组合整体盈亏都是有限可控的,相较于只买入看涨期权有减亏增益的效果。

如果把上述看涨价差组合中的买入看涨换成期货多单,也就是做多标的期货+卖出看涨,就构成了备兑策略,适用情景类似。本质上还是判断未来涨幅有限,利用卖出看涨增加收益,同时万一出现标的价格下跌,能够减少亏损。和买入看涨相比,一段时间后如果标的价格没变,备兑策略会盈利更多,因为价差策略中买入看涨还有时间价值衰减的亏损。选择何种策略还要根据投资者自身偏好和交易要求来相机决定。

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多