预计阅读时间 4分钟

【股指期市周报】美联储暂停加息落地、三大股指震荡上行

2023-06-21

一、周度行情回顾

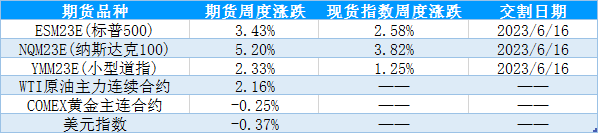

1、美国主要股指期货品种周度表现

资料来源:Wind 国际衍生品智库

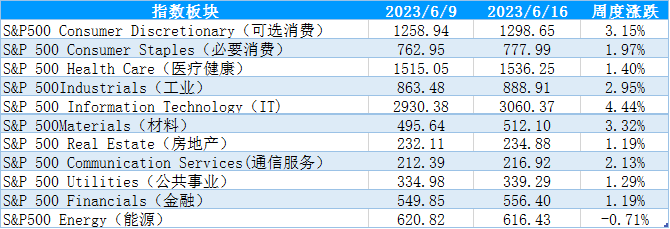

2、标普500行业指数周度数据

资料来源:Wind 国际衍生品智库

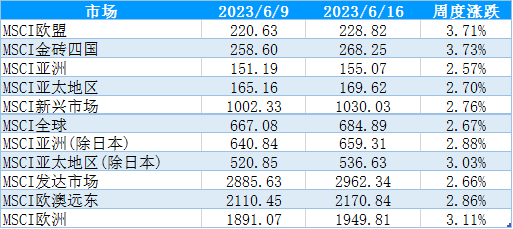

3、MSCI核心区域指数周度表现

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

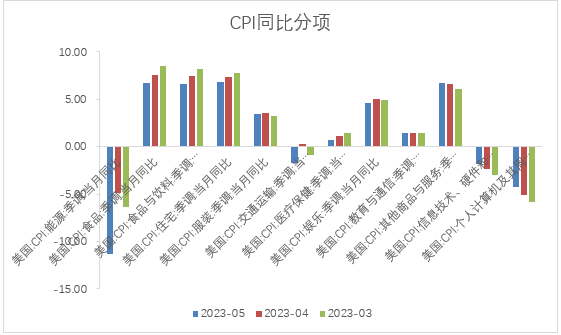

图2:美国5月CPI分项数据

资料来源:Wind 国际衍生品智库

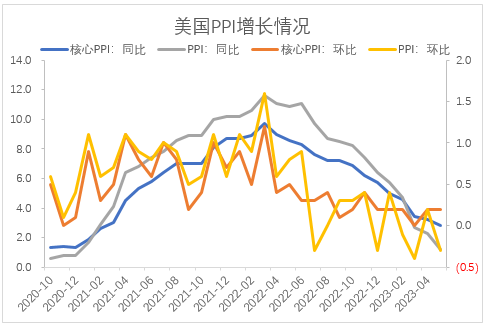

图3:美国PPI数据

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

三、持仓分析

资料来源:CFTC官网 国际衍生品智库

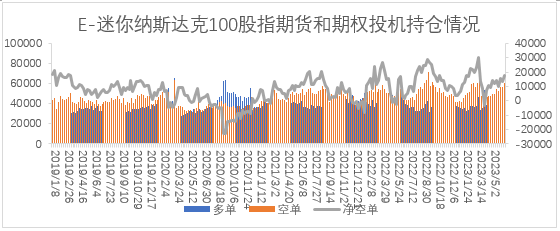

图7:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图8:道琼斯($5)期货期权投机持仓变化

0000

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

1111

资料来源:金十数据 国际衍生品智库

五、行情展望

2222

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

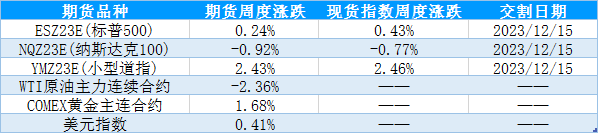

1、美国主要股指期货品种周度表现

随着美联储暂停加息靴子落地,海外市场风险偏好修复,美国三大股指震荡上行、黄金和美元指数下跌。具体来看,6月13日,美国5月CPI同比年率连续第11个月下降,录得4%,创2021年3月以来的新低,不仅低于市场此前预估的4.1%,还较4月的4.9%放缓了0.9个百分点。数据公布之后,市场预计该行不加息的概率超过了九成,暂停加息预期升温、美股上行。6月14日,美联储宣布维持联邦基金利率目标区间在5%至5.25%之间不变,但同一时间公布的“点阵图”显示,央行官员们对年末的利率预期中值为5.6%,较当前5.00%-5.25%的水平高出了近50个基点,这意味着该行今年可能还要加息两次,美股表现分化。6月15日至16日,尽管5月零售销售超预期,6月利率决议会议美联储发言偏向鹰派,点阵图显示今年可能加息2次,但美股市场较为乐观,利率预期走低,认为加息的影响逐渐减小,美国三大股指延续涨势。6月19日六月节休市一日。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间6月13日-6月19日当周,随着美联储暂停加息落地、市场风险偏好修复,标普500指数震荡上行,除了能源价格下跌外,其余板块均上行,其中IT、可选消费、材料、通信服务等板块涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间6月13日-6月19日当周,美国债务上限和美联储暂停加息落地,十年期美债收益率放缓,海外市场风险偏好修复,MSCI市场指数全线上涨,其中MSCI欧盟、金砖四国、欧洲、亚洲、亚太地区指数涨幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

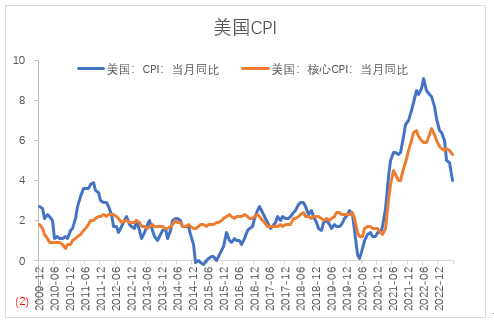

(1)美国5月通胀超预期回落,推动6月暂停加息落地。6月13日美国公布数据显示,美国5月未季调CPI同比增长4%,前值4.9%,预期4.1%;美国5月季调后CPI环比增长0.1%,前值0.4%,预期0.2%。6月14日公布数据显示美国5月PPI同比增长1.1%,前值2.3%,预期1.5%;美国5月PPI环比下行0.3%,前值0.2%,预期下行0.1%。5月CPI同比增长4%、延续下行趋势,处于加速回归至常态水平的过程之中;核心CPI同比增长5.3%、前值5.5%,下滑幅度不及CPI,显示扣除能源和食品后的通胀压力仍然顽固。从CPI同比分项数据来看,信息技术、个人计算机等CPI同比延续下滑但跌幅收窄,指向美国制造业仍然疲弱,食品、住宅、其他商品与服务同比增长超5%,是拉动CPI上涨的主要项目,但能源价格同比下行11.3%抵消了住宅等价格上涨的影响,并带动5月CPI加速回落。从PPI分项数据来看,能源价格同比下滑超17%是带动PPI下行的主要原因,剔除能源和食品后的核心PPI同比增加2.8%,较前值3.2%放缓增幅。通胀加速下行推动了6月美联储暂停加息,但是目前仍然距离目标水平2%有一定的距离,鹰派担忧仍然存在。

图1:美国5月CPI

资料来源:Wind 国际衍生品智库

图2:美国5月CPI分项数据

资料来源:Wind 国际衍生品智库

图3:美国PPI数据

资料来源:Wind 国际衍生品智库

(2)美国5月零售销售增速放缓但超预期,缓解经济下行担忧。6月15日公布数据显示美国5月零售销售环比增加0.3%,前值0.4%,预期下行0.1%,美国5月零售销售月率超出市场预期,但较前值增速下滑。从零售销售分项来看,食品服务和饮吧、机动车辆及零部件、汽车、家具和家用装饰、电子和家用电器、建筑材料等保持增长、增速环比4月增长,加油站和杂货店零售业零售销售环比下滑是拖累5月零售销售的主要项目,总的来说目前服务业消费仍然保持一定的韧性。

图4:美国5月零售销售

资料来源:Wind 国际衍生品智库

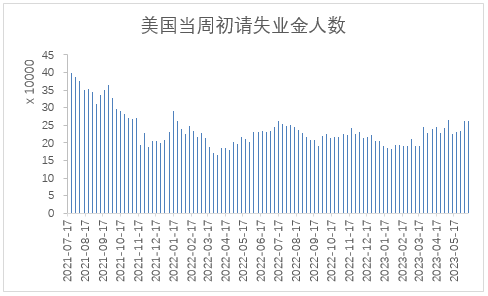

(3)美国当周初请失业金人数不及预期,就业市场放缓。6月15日公布数据显示,美国至6月10日当周初请失业金人数录得26.2万人,前值26.2万人,预期24.9万人。美国当周初请失业人数表现不及市场预期,环比增加、初领失业金人数超出预期值,叠加美国失业率上行,服务业PMI就业指数下行、制造业就业人数大幅下滑,进一步证实加息背景下经济下行的压力逐渐向下传导,显示出就业市场放缓的迹象。

图5:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

5月通胀超预期下行,就业市场放缓,推动美联储6月暂停加息落地。但点阵图显示美联储年内还存在2次加息的可能性,叠加通胀距离目标水平仍然有一定距离,服务业消费保持一定的韧性,在就业市场和经济下行压力全面来袭之前,美联储优先考虑降低通胀水平的可能性较大,且欧洲地区目前延续加息路径,美联储7月加息预期的扰动仍然存在。

三、持仓分析

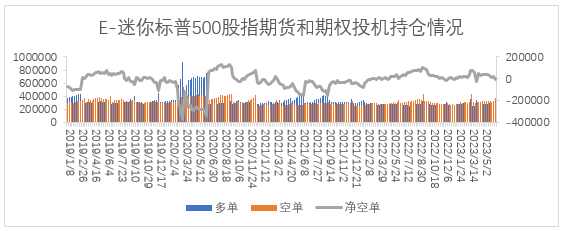

美国商品期货交易委员会(CFTC)公布的数据显示,截至6月13日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓17378手转为净多持仓7361手,多单增加73377手,空单增加48639手;E-迷你纳斯达克100指数期货及期权净空持仓13413手增加至17341手,多单增加280手,空单增加4208手;道琼斯($5)期货期权净多持仓1185手减少至450手,多单减少1179手,空单减少446手。

从持仓量情况来看,小型道指期货持仓量减少1625手,迷你纳斯达克100投机持仓量增加、迷你标普500指数期货分别增加4488手、122015手;从净空单变化来看,迷你纳斯达克100和小型道指期货净空单分别增加3928手、735手,迷你标普500指数净空单减少24739手。持仓情况显示,迷你标普500指数的投机持仓量增加、净空单减少。

图6:迷你标普500期货期权投机持仓变化

从持仓量情况来看,小型道指期货持仓量减少1625手,迷你纳斯达克100投机持仓量增加、迷你标普500指数期货分别增加4488手、122015手;从净空单变化来看,迷你纳斯达克100和小型道指期货净空单分别增加3928手、735手,迷你标普500指数净空单减少24739手。持仓情况显示,迷你标普500指数的投机持仓量增加、净空单减少。

资料来源:CFTC官网 国际衍生品智库

图7:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图8:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从基本面来看,随着6月美国债务上限和美联储暂停加息落地,海外市场风险偏好修复,十年期美债收益率放缓涨势、美国三大股指震荡上行。但由于美联储货币政策报告和点阵图都显示7月存在继续加息的可能性,美联储加息靴子尚未完全落地,仍然是扰动市场的风险因素,反复十年期美债收益率,施压风险资产的估值。从市场层面来看,上周持仓情况显示,迷你标普500指数的净空单和投机持仓量明显增加,显示出股指期货市场的积极乐观情绪。中短期来说,主要是关注美联储官员近期的发言对7月美联储利率预期的引导,目前市场预期7月份加息的概率较大,若7月份继续加息的预期持续引导市场,则美股上方可能存在一定的压力,总的来说,短期美股在高位区间震荡的概率较大。

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多