预计阅读时间 4分钟

【利率期市月报】美国债务上限落地,美债先抑后扬、区间震荡

2023-06-05

一、月度行情回顾

资料来源:文华财经 国际衍生品智库

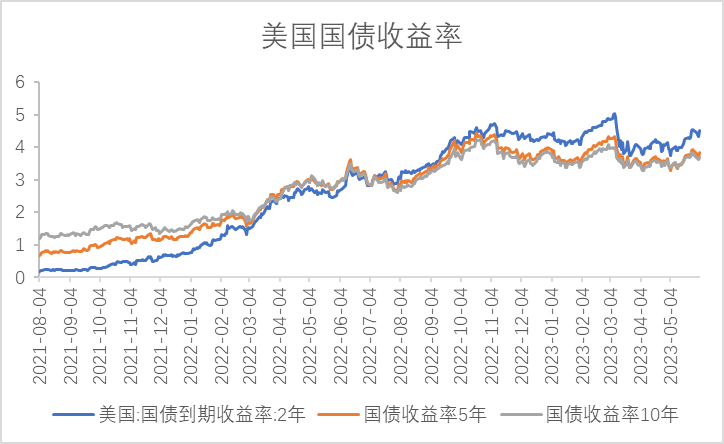

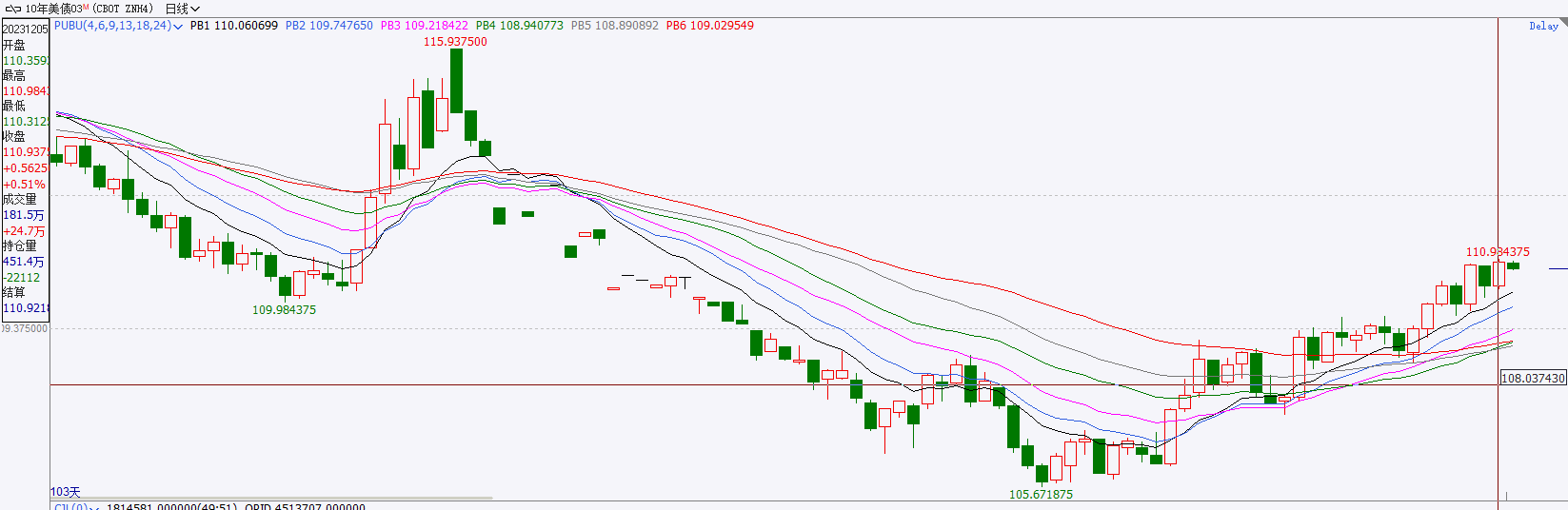

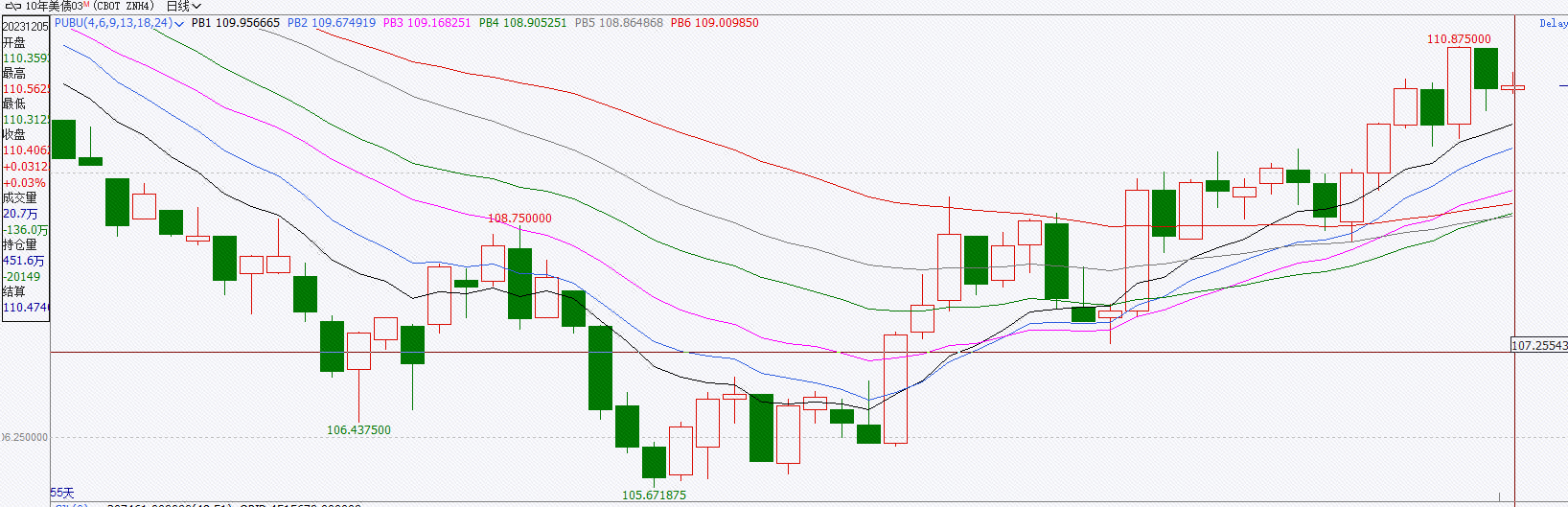

图2:美国2年、5年、10年期国债收益率

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

图4:美国ISM制造业PMI及部分分项

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

图6:美国5月平均时薪

资料来源:Wind 国际衍生品智库

三、持仓分析

资料来源:Wind 国际衍生品智库

四、热点关注与行情展望

芝商所是全球领先的利率衍生产品交易市场,可交易短期,中期及长期的利率期货和期权产品。包括以美国债券,30天联邦基金及利率掉期为标的物的期货及期权产品。

查看芝商所利率期货及期权市场行情及产品,请点击查看原文访问芝商所微官网利率产品专页:https://cme.cdnimage.net/trading-interest-rates/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

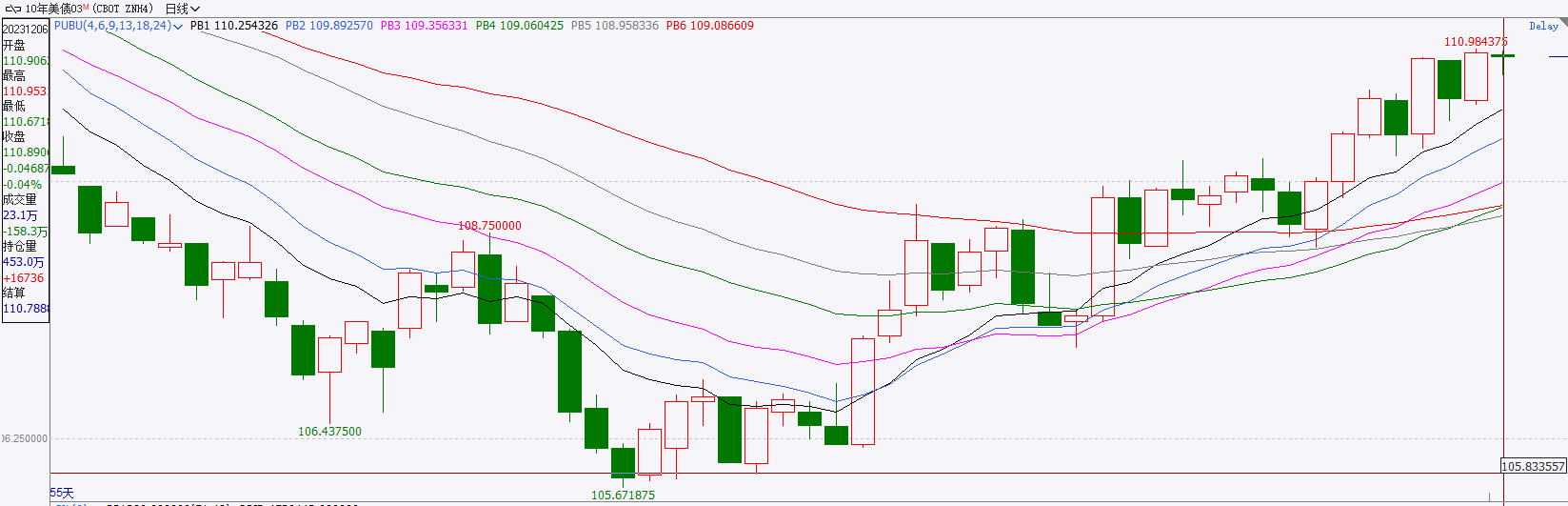

当地时间5月1日至5月30日当月,美国十年期国债主力合约ZNU3震荡下行,收报114.3750,跌幅1.59%,成交量1419.8万,持仓量465.7万。进入4月份公布的经济数据显示美国经济下行压力加大、通胀加速回落,年内政策转向预期升温,4月上旬美债延续震荡上行,但下旬美联储发言偏向鹰派,5月加息压力增加、美债回落下行。进入5月份美联储利率决议落地之后,尽管通胀压力缓解、6月暂停加息预期升温,但是美国债务上限问题反复干扰市场、美债违约担忧升温,十年期美债震荡下行、5月十年期美债收益率明显抬升。随着美国债务上限问题落地,6月市场逐渐企稳反弹,但基于通胀和就业数据,美联储维持高利率水平的可能性依然较大,6月鹰派预期仍然干扰市场、制约美债反弹幅度。

图1:美国十年期国债月度行情

资料来源:文华财经 国际衍生品智库

图2:美国2年、5年、10年期国债收益率

资料来源:Wind 国际衍生品智库

二、基本面分析

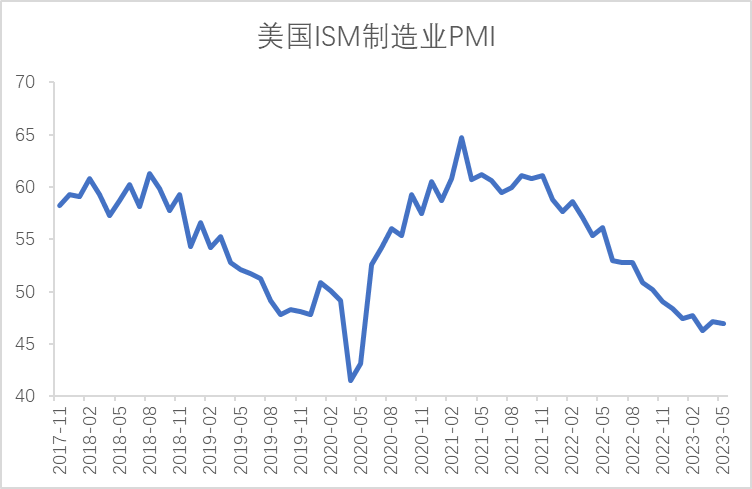

(1)美国5月ISM制造业PMI延续下行,6月暂停加息预期升温。6月1日公布数据显示美国5月ISM制造业PMI录得46.9,前值47.1,预期47,美国5月ISM制造业PMI不及预期下行。从美国ISM制造业分项数据来看,新订单指数延续下行表民需求持续收缩,同时产出指数和客户库存(产成品库存)回升、在荣枯线上方保持扩张态势,结合消费者通胀水平维持高位,美国制造业下游仍谈面临着通胀高企、需求下滑、产成品库存上升的滞胀困扰。从其他分项数据来看,制造业自有库存(原材料库存)、物价指数(原材料成本)、订单库存持续在荣枯线下方下行,显示美国制造业上游处于主动去库过程中、未来经济仍然面临下行的压力。总的来说,5月ISM制造业PMI进一步证实经济下行的压力逐渐超过通胀高企的压力,美联储将开始平衡经济下行和通胀之间的关系,对6月暂停加息形成支撑。

图3:美国5月ISM制造业PMI

资料来源:Wind 国际衍生品智库

图4:美国ISM制造业PMI及部分分项

资料来源:Wind 国际衍生品智库

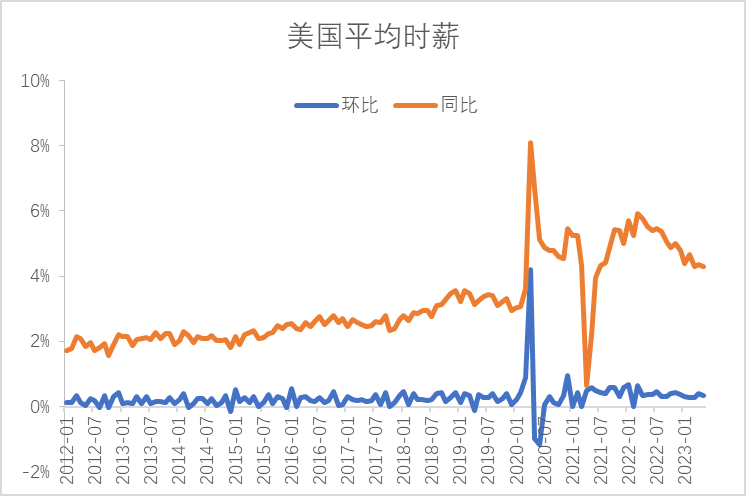

(2)美国5月非农数据喜忧参半,美联储暂停加息但维持高利率水平的可能性加大。6月2日公布数据显示,美国5月失业率录得3.7%,前值3.4%,预期3.5%;美国5月季调后非农就业人口录得33.9万人,前值29.4万人,预期19万人;美国5月平均每小时工资同比增长4.3%,前值4.4%,预期4.4%;美国5月平均每小时工资环比增长0.3%,前值0.4%,预期0.3%。美国5月非农就业数据喜忧参半,5月就业人数增加、时薪增速同比环比下跌但失业率上行,显示通胀压力降温、就业保持韧性但经济下行的压力也逐渐体现在失业率之中。从行业分类来看,5月就业人口除了制造业就业减少以外,其余行业保持增长,建筑业、服务生产、教育和保健服务、政府部门就业人数增加,进一步显示了当前服务业保持韧性、制造业持续下行的现状。5月非农就业表现缓解了经济下行的担忧,但同时薪资通胀压力的缓解和失业率的上升也支持6月暂停加息。

图5:美国5月非农就业

资料来源:Wind 国际衍生品智库

图6:美国5月平均时薪

资料来源:Wind 国际衍生品智库

美国最新的ISM制造业PMI数据显示制造业上下游库存表现分化,经济下行压力将逐渐从上游向下游传导,上半年通胀回落之后、美联储逐渐将经济压力纳入政策考虑范围之内,市场因此对美联储6月暂停加息的预期升温,但由于制造业下游仍然面临着滞胀困扰,且就业和服务业目前保持韧性,暂停加息不代表政策转向降息,预计暂停加息后维持高利率水平的可能性较大。

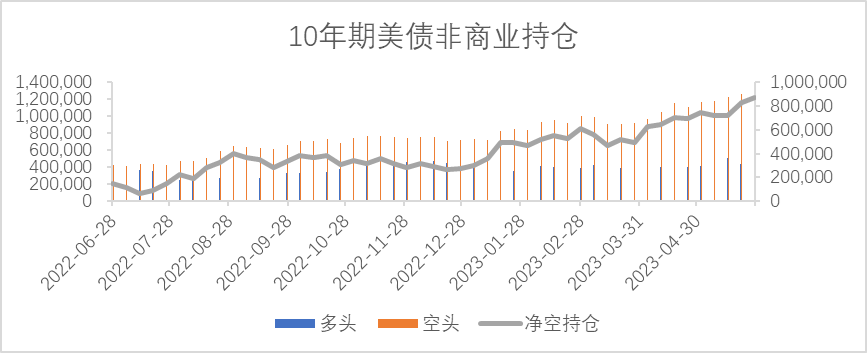

三、持仓分析

截至5月30日当周,投机基金在CBOT10年期美国国债持有的净空单为870838张,前周净空持仓826918张,多单环比减少47817张,空单环比减少3897张。相比上月月底净空单增加173701张。美国4月份经济数据显示经济下行压力、通胀加速放缓但美联储发言偏向鹰派,叠加5月利率决议会议存在不确定性、美债净空持仓环比增加。虽然5月通胀数据加速放缓,6月美联储暂停加息的预期升温,但是美国债务上限问题反复扰动,美国债务违约担忧升温,十年期美债在5月加息25点落地后持续承压、净空单明显增加。进入6月份,美国债务上限问题落地、空头压力或将缩减,但由于就业保持韧性、年中维持较高利率水平的压力仍然存在,空单持有量或依旧偏高。

图7:CBOT10年期美债期货CFTC非商业持仓

资料来源:Wind 国际衍生品智库

四、热点关注与行情展望

热点关注:周一关注中国5月财新服务业PMI,法国、德国、欧元区5月服务业PMI终值,欧元区6月Sentix投资者信心指数、英国5月服务业PMI、欧元区4月PPI月率、美国5月Markit服务业PMI终值、美国5月ISM非制造业PMI、美国4月耐用品订单月率。

周二关注澳大利亚至6月6日澳洲联储利率决定、欧元区4月零售销售月率、美国5月纽约联储全球供应链压力指数。

周三关注澳大利亚第一季度GDP年率、中国5月贸易帐、中国5月贸易帐、英国5月Halifax季调后房价指数月率、法国4月贸易帐、美国4月贸易帐。

周四关注日本第一季度实际GDP年化季率修正值、欧元区第一季度GDP年率终值、欧元区第一季度季调后就业人数季率、美国至6月3日当周初请失业金人数、美国4月批发销售月率。

周五关注中国5月CPI年率、加拿大5月就业人数。

周二关注澳大利亚至6月6日澳洲联储利率决定、欧元区4月零售销售月率、美国5月纽约联储全球供应链压力指数。

周三关注澳大利亚第一季度GDP年率、中国5月贸易帐、中国5月贸易帐、英国5月Halifax季调后房价指数月率、法国4月贸易帐、美国4月贸易帐。

周四关注日本第一季度实际GDP年化季率修正值、欧元区第一季度GDP年率终值、欧元区第一季度季调后就业人数季率、美国至6月3日当周初请失业金人数、美国4月批发销售月率。

周五关注中国5月CPI年率、加拿大5月就业人数。

行情展望:5月债务上限反复扰动引发了美债违约担忧、美债抛压加大,同时美联储发言偏向鸽派、6月利率决议预期反复干扰市场,双重压力促使十年期美债震荡下行,随着6月初美国债务上限暂停至2025年,债务违约风险阶段性落地,美债逐步企稳反弹。基本面来看,经济数据显示美国通胀延续回落但经济下行压力逐渐加大,并且开始逐步反应到就业市场,美联储需要平衡通胀和经济下行的影响,预计美联储6月暂停加息的可能性较大,但由于通胀距离目标水平仍然具有距离,下半年利率维持中高位水平的可能性较大,美债维持区间震荡运行的可能性较大。从市场层面来看,2022年下半年美联储加息以来、美债净空单总体维持震荡上行的趋势,在美联储转向降息周期之前、美债净空单持有量或维持在高位水平,制约美债的反弹高度。综合来看,短期来看,6月利率决议美联储的发言态度将影响美债预期,预计美债维持区间震荡的可能性较大。中场期随着经济衰退压力的升温,十年期美债仍具有上行空间。操作上建议短期高抛低吸的区间思路应对,中长期低阶试多。

芝商所是全球领先的利率衍生产品交易市场,可交易短期,中期及长期的利率期货和期权产品。包括以美国债券,30天联邦基金及利率掉期为标的物的期货及期权产品。

查看芝商所利率期货及期权市场行情及产品,请点击查看原文访问芝商所微官网利率产品专页:https://cme.cdnimage.net/trading-interest-rates/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多