预计阅读时间 4分钟

【股指期市周报】美国通胀超预期回落、加息担忧降温,美股区间震荡

2023-05-17

一、周度行情回顾

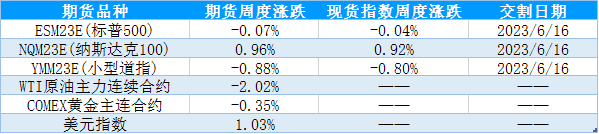

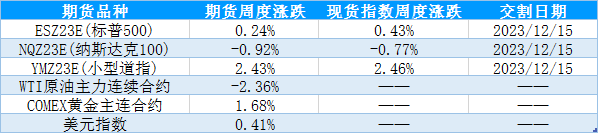

1、美国主要股指期货品种周度表现

资料来源:Wind 国际衍生品智库

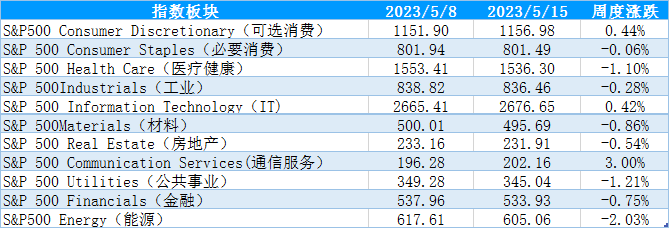

2、标普500行业指数周度数据

资料来源:Wind 国际衍生品智库

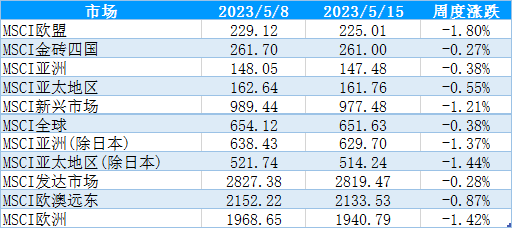

3、MSCI核心区域指数周度表现

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

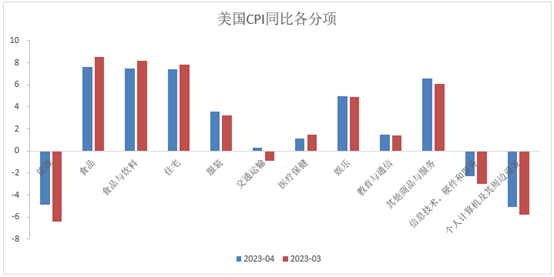

图2:美国4月CPI分项

资料来源:Wind 国际衍生品智库

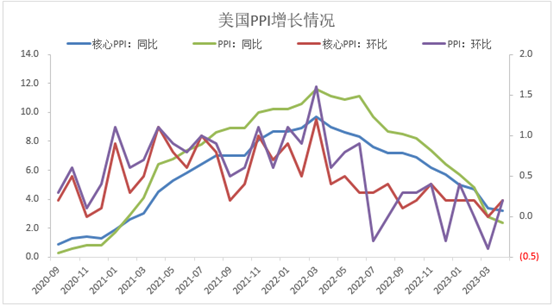

图3:美国4月PPI

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

三、持仓分析

资料来源:CFTC官网 国际衍生品智库

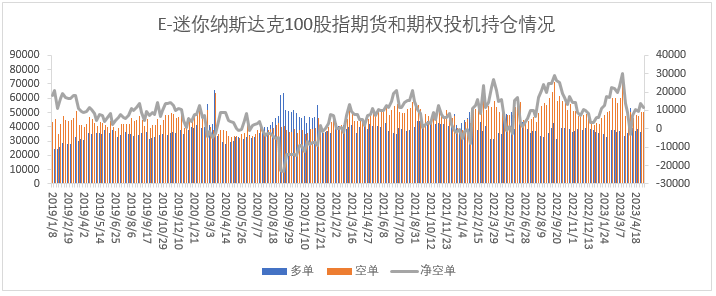

图6:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

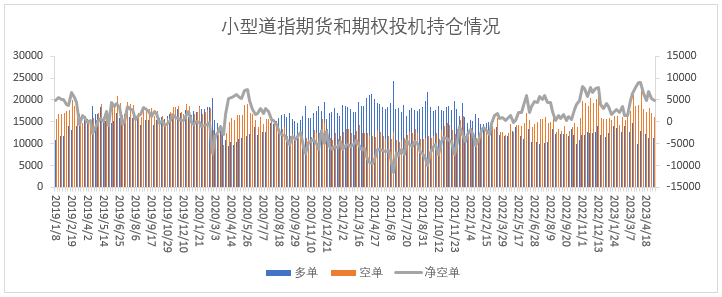

图7:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

0000

资料来源:金十数据 国际衍生品智库

五、行情展望

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

1、美国主要股指期货品种周度表现

进入5月美股市场在加息、经济数据、美国债务上限等问题的综合影响下先抑后扬、维持区间震荡运行。5月初临近美联储5月利率决议发布、鹰派担忧施压,同时美国银行暴雷风险担忧情绪反复扰动市场,叠加美国债务上限问题亟待解决,市场风险偏好显著降温,美国三大指数集体调整。随着5月3日美联储加息落地、鲍威尔鹰派言论落地,在就业、PMI等经济数据超预期的支撑下,美股市场风险偏好再次修复。叠加5月中旬发布的通胀数据显示美国4月通胀超预期回落,美联储加息压力降温,美股震荡反弹,但由于目前美国债务上限问题仍未解决,市场对此存在担忧,因此美股延续区间震荡。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间5月9日-5月15日当周,在美联储官员发言偏向鹰派、美国债务上限问题干扰以及通胀数据下行的多空交织影响下,标普500指数区间震荡运行,板块涨跌互现,其中通信服务板块涨超3%,能源、公共事业、医疗健康板块跌幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间5月9日-5月15日当周,美国通胀数据落地、美联储加息压力缓解,但核心通胀延续高位、美国维持高利率水平的概率较大,叠加美国债务上限问题扰动,MSCI市场指数集体下跌、显示情绪仍待修复,其中MSCI欧盟、亚太地区(除日本)、欧洲、亚洲(除日本)板块跌幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

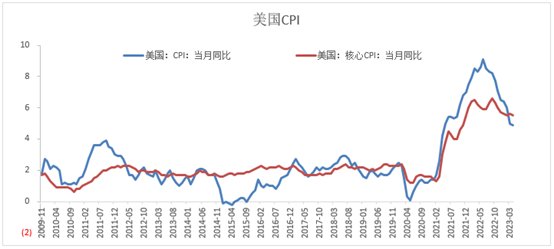

(1)美国4月通胀超预期回落,美联储加息压力缓解。5月10日公布数据显示,美国4月未季调CPI同比增长4.9%,预期5%,前值5%;美国4月季调后CPI环比增长0.4%,预期0.4%,前值0.1%;美国4月未季调核心CPI同比增长5.5%,预期5.5%,前值5.6%。5月11日公布数据显示美国4月PPI同比增长2.3%,预期2.4%,前值2.7%;美国4月PPI环比增长0.2%,前值-0.4%,预期0.3%。美国4月通胀超预期回落,从CPI同比各分项来看,除了能源、信息技术和硬件服务、个人计算机及周边设备分项CPI同比下滑外,其余分项CPI保持增长,其中食品、住宅同比增速居前,为4月CPI的主要贡献项,其次是商品服务、娱乐和服装,显示美国服务业需求目前仍然保持韧性。能源、信息技术和硬件服务、个人计算机及周边设备价格回落,证实美国经济处于下行阶段,但同比下行幅度缩减,并且在4月ISM制造业PMI超出市场预期、制造业小幅反弹的带动下,能源和制造业价格环比增长,促使市场对美国经济浅衰退达成一致性预期。从PPI分项数据来看,能源价格同比回落带动PPI延续下行,核心PPI小幅反弹,显示通胀保持一定的粘性。美国通胀延续下行趋势,进一步缓解了美联储鹰派操作的担忧,并加强了市场对美联储暂停加息的预期,但同时CPI同比依旧处于历史高位,在就业市场和服务业全面恶化之前,美联储下半年维持高利率水平的概率较大。

图1:美国4月CPI超预期回落

资料来源:Wind 国际衍生品智库

图2:美国4月CPI分项

资料来源:Wind 国际衍生品智库

图3:美国4月PPI

资料来源:Wind 国际衍生品智库

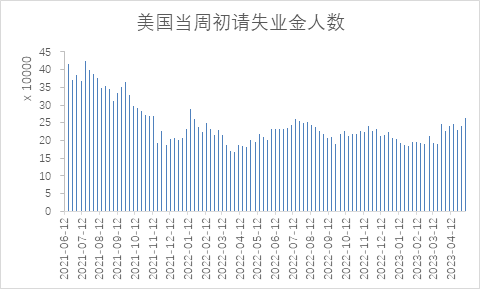

(2)美国当周初请失业金人数表现不及市场预期。5月11日公布的数据显示美美国至5月6日当周初请失业金人数录得26.4万人,前值24.2万人,预期24.5万人,美国当周初请失业金人数延续增长、表现不及市场预期。虽然美国4月份的失业率降低、制造业就业回升、服务业就业保持韧性,但高频数据显示当周初请失业金人数从3月底以来延续增长,经济下行和加息压力可能正在向就业市场传导,但由于传导过程存在时滞,因此短期还未体现在月度数据上,但中长期来看,美国一季度GDP1.1%,制造业PMI指数延续在荣枯线下方运行,服务业的增长速度放缓,三季度美国经济可能开始逐渐陷入衰退,就业市场的负面影响或体现,对美联储的鹰派操作施压。

图4:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

5月美联储加息25个基点之后,市场的预期依旧偏向鹰派,随着美国4月通胀数据落地,CPI和PPI加速回落,缓解了通胀压力和担忧情绪,美联储加息压力减少,同时此轮美国债务上限问题仍未解决、美债违约风险尚未解除,市场开始预期6月暂停加息。但由于核心通胀保持粘性,就业市场虽有负面前瞻信号,但目前具有韧性,经济尚未陷入全面衰退的局面,美联储的重点关注目标仍然是降低通胀水平,美联储暂时维持高利率水平的概率较大。

三、持仓分析

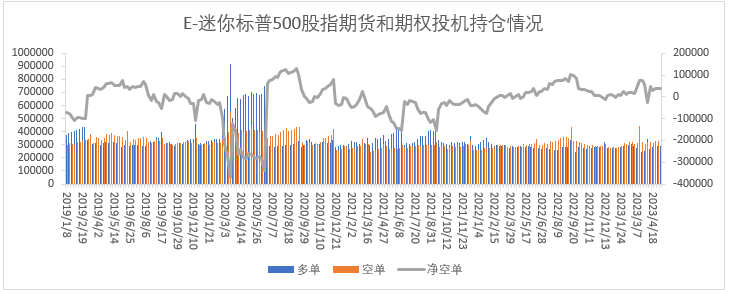

美国商品期货交易委员会(CFTC)公布的数据显示,截至5月9日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓38197手减少至36762手,多单减少1389手,空单减少2826手;E-迷你纳斯达克100指数期货及期权净空持仓13990手减少至11871手,多单增加2173手,空单增加54手;道琼斯($5)期货期权净空持5434手减少至4891手,多单减少429手,空单减少972手。

从持仓量情况来看,迷你纳斯达克100投机持仓量增加2227手,迷你标普500指数期货和小型道指期货投机持仓量分别减少4215手、1401手;从净空单变化来看,迷你纳斯达克100、迷你标普500净空单和小型道指期货净空单分别减少2119手、1435手、543手。持仓情况显示,三大迷你指数期货的净空单均减少,随着加息和通胀数据落地,空头情绪缓解。

图5:迷你标普500期货期权投机持仓变化

从持仓量情况来看,迷你纳斯达克100投机持仓量增加2227手,迷你标普500指数期货和小型道指期货投机持仓量分别减少4215手、1401手;从净空单变化来看,迷你纳斯达克100、迷你标普500净空单和小型道指期货净空单分别减少2119手、1435手、543手。持仓情况显示,三大迷你指数期货的净空单均减少,随着加息和通胀数据落地,空头情绪缓解。

资料来源:CFTC官网 国际衍生品智库

图6:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图7:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

随着美联储加息决议和美国通胀数据落地,降低了6月美联储加息的预期,但同时核心通胀保持粘性,叠加服务业具有韧性,美联储下半年维持高利率水平的概率较大,叠加两党仍未就美国债务上限问题达成一致,5月中上旬海外的市场情绪偏向谨慎,美股震荡偏弱运行。从基本面来看,4月通胀水平超预期回落、当周初请失业金人数表现不及预期,美联储加息压力缓解,但是美国核心通胀保持粘性,预计在就业市场全面恶化以及服务业明显衰退之前,美联储的主要目标仍然是降低通胀水平,因此美国维持高利率水平的可能性较大,同时分子端维持浅衰弱预期。从理论上来说分子端预期达成一致、分子端维持高位水平,在分子和分母边际变化较小的背景下,美股延续区间震荡的概率较大。目前主要的风险点在于美国债务上限问题的解决,如果6月1日之前两党仍未达成一致,可能引发市场对美国债务违约的担忧,并且引发美股调整,如果达成临时法案提高或暂停债务上限,则影响有限,短期的可操作性降低,建议等待风险因素落地。

1111

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多