预计阅读时间 4分钟

【股指期市周报】美联储5月加息落地,美股先抑后扬、区间震荡

2023-05-10

一、周度行情回顾

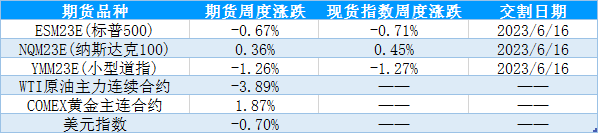

1、美国主要股指期货品种周度表现

资料来源:Wind 国际衍生品智库

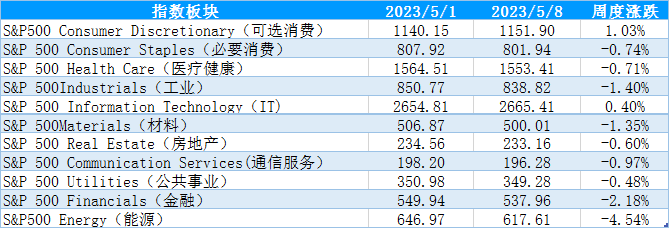

2、标普500行业指数周度数据

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

资料来源:Wind 国际衍生品智库

二、基本面分析

资料来源:Wind 国际衍生品智库

图2:ISM制造业PMI分项

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

图4:美国平均时薪

资料来源:Wind 国际衍生品智库

资料来源:CFTC官网 国际衍生品智库

图6:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

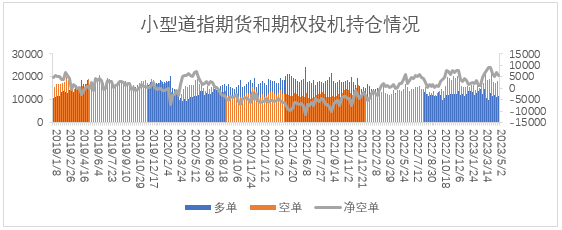

图7:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

0000

资料来源:金十数据 国际衍生品智库

表5:美股当周重要财报数据

1111

资料来源:美港电讯 国际衍生品智库

五、行情展望

2222

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

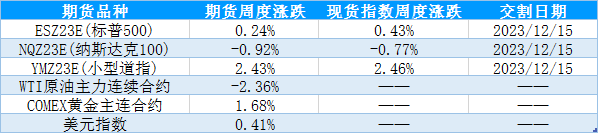

1、美国主要股指期货品种周度表现

进入4月之后美股市场的关注焦点转向集中发布的财报数据,此前在美国经济衰退预期之下、市场普遍预期美国一季度财报承压,但实际公布的财报数据显示大部分公司超出市场预期,业绩表现差的修复带动了4月美国三大指数震荡上行。4月下旬至5月初,临近美联储5月利率决议发布、鹰派担忧施压,同时美国银行暴雷风险担忧情绪反复扰动市场,叠加美国债务上限问题亟待解决,市场风险偏好显著降温,美国三大指数集体调整。随着5月3日美联储加息落地、鲍威尔鹰派言论落地,在就业、PMI等经济数据超预期的支撑下,美股市场风险偏好再次修复,指数呈现先抑后扬的走势。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间5月2日-5月8日当周,在美联储加息、鲍威尔发言偏向鹰派以及经济衰退担忧缓解的多空交织影响下,标普500指数先抑后扬、区间震荡运行,板块涨跌互现,但由于高通胀的反复干扰,市场情绪整体偏向谨慎,仅仅少数板块收涨,除了必选消费、IT上涨外,其余板块均下跌,其中能源、金融板块跌幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间5月2日-5月8日当周,随着美联储5月加息落地,海外风险干扰因素落地,权益市场风险偏好修复,MSCI市场指数涨多跌少,其中除了MSCI发达市场、全球市场下跌外,其余市场指数上行。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

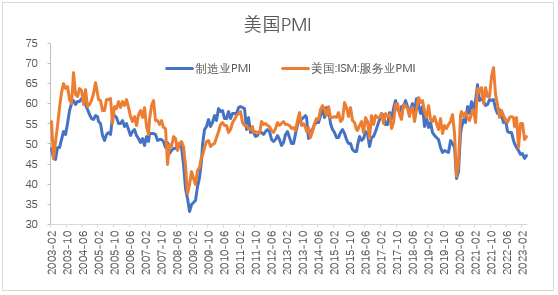

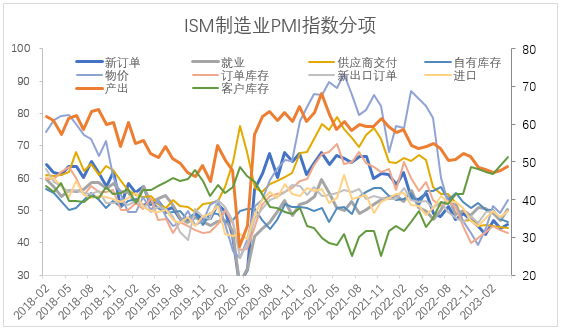

(1)美国4月ISM制造业和服务业超预期,经济下行担忧缓解助推5月美联储加息。5月1日公布数据显示美国4月ISM制造业PMI录得47.1,前值46.3,预期46.7;5月3日公布数据显示美国4月ISM非制造业PMI录得51.9,前值51.2,预期51.8,美国4月ISM制造业PMI和服务业PMI超出市场预期。4月ISM制造业PMI指数超出预期环比回升,指向4月需求小幅改善,但总体水平仍然在荣枯线水平50以下,表明制造业PMI仍然处于萎缩区间。从ISM制造业PMI分项数据来看,新订单指数环比增加至45.7、产出指数环比增加至48.9、进口指数环比增加至49.9,就业指数回升至50.2,显示4月制造业生产、需求和就业改善明显。但订单库存环比下行至43.1、客户库存指数从48.9回升至51.3,指向订单增长可能不温不火。同时物价指数从49.2回升至53.2,4月初欧佩克减产以及3月银行暴雷风险担忧缓解后、油价再度上扬,通胀高位反复。4月ISM制造业PMI数据显示美国经济仍然处于萎缩阶段,美国制造业仍然面临着高水平的借贷成本、需求下降的风险以及反复的通胀。4月ISM服务业PMI环比回升、保持韧性,新订单、出口订单、进口订单延续改善,商业活动环比回落,显示服务业需求保持韧性。4月制造业PMI的回升和通胀反复对美联储5月加息起到了支撑作用,并缓解了经济衰退的担忧情绪。

图1:美国4月ISM制造业和服务业PMI超出市场预期

资料来源:Wind 国际衍生品智库

图2:ISM制造业PMI分项

资料来源:Wind 国际衍生品智库

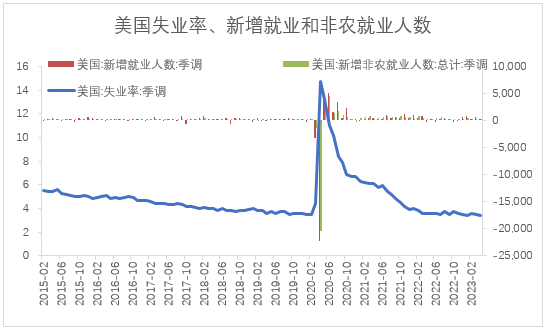

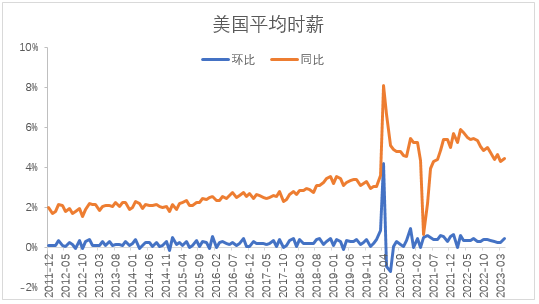

(2)美国4月非农就业表现超预期,制造业就业改善。5月5日公布的数据显示美国4月失业率录得3.4%,前值3.5%,预期3.6%;美国4月季调后非农就业人口录得25.3万人,前值16.5万人,预期18万人。美国4月失业率下降、非农就业人扣增加超出预期,从就业分项数据来看,物品生产、建筑业、制造业、环比改善明显,4月制造业PMI回升带动制造业就业市场回暖,同时服务业就业依旧保持坚挺,服务生产、零售业、专业和商业服务、教育和保健服务、休闲和酒店业环比增长,就业市场的回暖带动4月美国时薪同比和环比均增加,也进一步暗示了通胀反复的风险,4月就业数据超预期对美联储的鹰派言论形成支撑,在就业市场全面恶化之前,美联储的主要关注目标仍然是通胀水平。

图3:美国4月非农就业数据

资料来源:Wind 国际衍生品智库

图4:美国平均时薪

资料来源:Wind 国际衍生品智库

4月制造业PMI回升、制造业就业改善以及高位反复的通胀水平,促使美联储5月做出加息25个基点的决定,此前市场普遍预期美联储5月是最后一次加息,鉴于经济下行的压力,美联储年内还有政策转向的预期,但4月非农就业数据的坚挺对美联储的鹰派态度形成支撑,并且加息落地之后鲍威尔发言偏向鹰派,市场调整美联储政策预期差,在就业市场全面恶化前美联储维持高利率水平的可能性较大,从而施压美股。

三、持仓分析

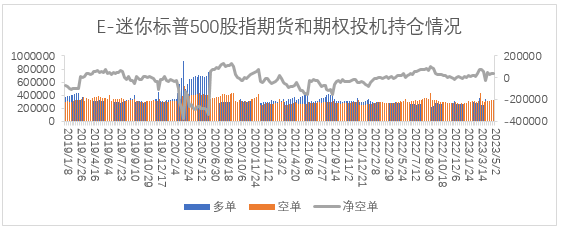

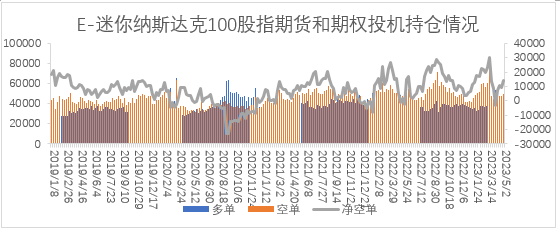

美国商品期货交易委员会(CFTC)公布的数据显示,截至5月2日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓37506手增加至38197手,多单增加2481手,空单增加3172手;E-迷你纳斯达克100指数期货及期权净空持仓9417手增加至13990手,多单减少2221手,空单增加2351手;道琼斯($5)期货期权净空持6902手减少至5434手,多单增加320手,空单减少1147手。

从持仓量情况来看,迷你纳斯达克100投机持仓量和迷你标普500指数期货投机持仓量分别小幅增加131手、5653手,小型道指期货投机持仓量减少828手;从净空单变化来看,迷你纳斯达克100和迷你标普500净空单分别增加4573手、5653手,小型道指期货净空单减少1468手。持仓情况显示,迷你标普500和迷你纳斯达克100指数的净空单小幅增加,在美联储加息决议期间、净空单明显增加,市场风险偏好降温。

图5:迷你标普500期货期权投机持仓变化

从持仓量情况来看,迷你纳斯达克100投机持仓量和迷你标普500指数期货投机持仓量分别小幅增加131手、5653手,小型道指期货投机持仓量减少828手;从净空单变化来看,迷你纳斯达克100和迷你标普500净空单分别增加4573手、5653手,小型道指期货净空单减少1468手。持仓情况显示,迷你标普500和迷你纳斯达克100指数的净空单小幅增加,在美联储加息决议期间、净空单明显增加,市场风险偏好降温。

资料来源:CFTC官网 国际衍生品智库

图6:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图7:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

表5:美股当周重要财报数据

资料来源:美港电讯 国际衍生品智库

五、行情展望

从基本面来看,4月PMI反弹、4月非农就业表现超出市场预期,坚挺的就业和具有韧性的服务业令市场对美国经济浅衰退达成共识,且一季度财报表现超出预期,业绩预期差正向修复,经济下行担忧略有缓解,促使美联储维持鹰派操作和态度,预计在就业市场全面恶化以及服务业明显衰退之前,美联储的主要目标仍然是降低通胀水平,因此美国维持高利率水平的可能性较大,同时分子端维持浅衰弱预期。从理论上来说分子端预期达成一致、分子端维持高位水平,在分子和分母边际变化较小的背景下,美股延续区间震荡的概率较大,建议高抛低吸的区间思路应对。

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多