预计阅读时间 4分钟

【股指期市周报】5月加息预期一致,美股区间震荡

2023-04-26

一、周度行情回顾

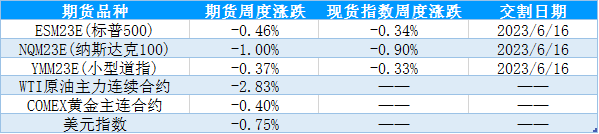

1、美国主要股指期货品种周度表现

美国通胀数据超预期回落令加息担忧回落,且最近一周公布的金融类公司的财报数据表现超出市场预期,美股表现相对坚挺、三大指数震荡上行,标普500和道指表现偏优。具体来看,4月18日至4月20日,美联储发布的贴现利率会议的纪要显示,明尼阿波利斯联储、圣路易斯联储、克利夫兰联储支持美联储实施更大幅度的贴现利率加息。布拉德还倾向于利率在峰值维持更长时间不变,直到通胀得到控制。亚特兰大联储主席博斯蒂克认为,银行业的紧张局势正在缓解,预计美联储还会再加息一次25个基点。美联储集体鹰派态度抵消了财报超预期的乐观情绪,美股承压。4月21日至4月24日,随着美联储5月加息25个基点达成一致性预期,加息的负面影响边际减弱,市场再度关注财报表现。本周Alphabet、微软、Meta、亚马逊将陆续公布财报,接近三分之一的标普500成分股披露财报。根据路孚特的统计,约有76%的公司利润超越市场预期,但整体的利润水平预期将下跌5.2%。在重磅财报来临前,美股市场陷入盘整。

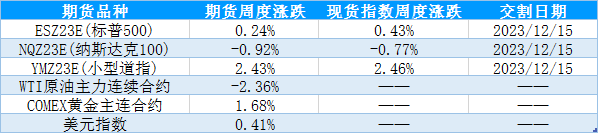

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

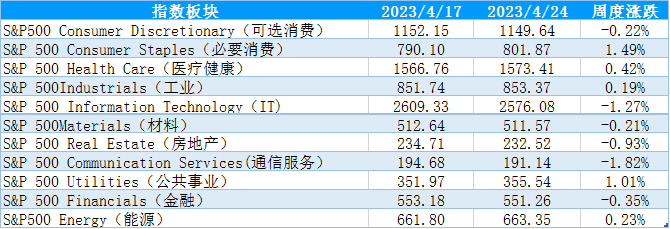

2、标普500行业指数周度数据

美国时间4月18日-4月24日当周,在美联储集体偏向鹰派发言和财报表现超预期的多空交织下,三大指数震荡运行,标普500指数板块涨跌互现,金融、IT、通信服务等风险偏好高的板块调整,必要消费、能源、健康、工业等与经济相关的板块上行。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

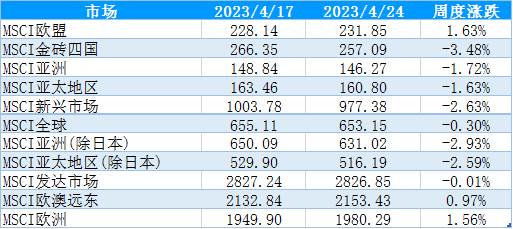

3、MSCI核心区域指数周度表现

美国时间4月18日-4月24日当周,美联储集体发言偏向鹰派、十年期美债收益率上行,加息扰动预期升温、权益市场风险偏好降温,MSCI市场指数涨少跌多,其中MSCI金砖四国、亚洲、亚太地区跌幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

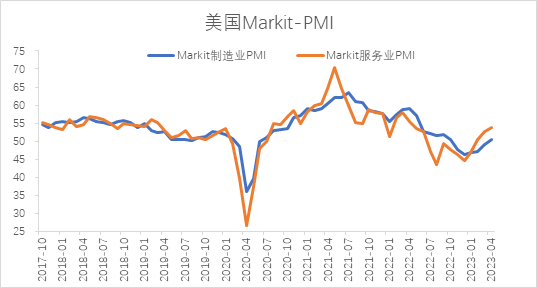

(1)美国4月Markit制造业和服务业PMI超出预期,经济浅衰退达成一致性预期。4月21日公布数据显示美国4月Markit制造业PMI初值录得50.4,前值49.2,预期49;美国4月Markit服务业PMI初值录得53.7,前值52.6,预期51.5,美国4月Markit制造业和服务业PMI初值表现超出市场预期,重回荣枯线上方,显示美国经济表现出较强韧性。超额储蓄对美国服务业消费形成支撑,美国经济表现出较强韧性。4月PMI反弹、扭转下跌趋势,对美国经济具有一定的前瞻指引,叠加在超强储蓄的背景下美国居民消费维持强劲,市场普遍达成了该轮经济周期中美国经济浅衰退的预期。4月Markit制造业和服务业PMI超预期也进一步加强了美联储5月加息25个基点的预期。

图1:美国Markit制造业和服务业PMI超预期

资料来源:Wind 国际衍生品智库

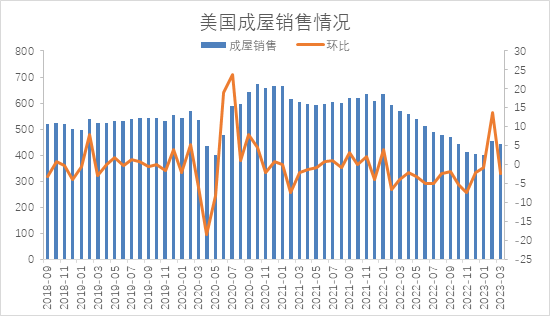

(2)美国房地产销售不及预期但降幅放缓。4月20日公布的数据显示美国3月成屋销售总数年化444万户,前值455万户,预期450万户,表现不及预期。成屋销售约占住房销售的九成,是美国房地产销售市场的重要关注指标。自2022年1月以来,美国成屋销售逐渐下滑,也指向了经济周期即将步入衰退阶段,住房价格指数同步下行。2023年以来成屋消费小幅反弹、房价指数小幅上行,新屋开工也止跌小幅反弹,房地产周期可能在2023年下半年逐渐进入磨底反弹的阶段,美国经济具有一定韧性、浅衰退达成一致性预期。

图2:美国3月成屋销售

资料来源:Wind 国际衍生品智库

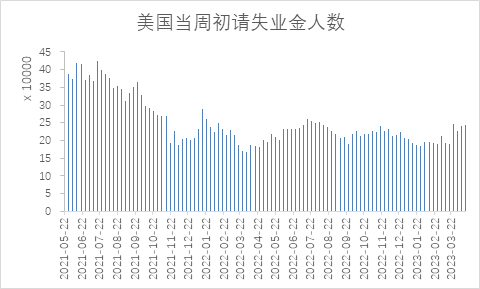

(3)美国当周初请失业金人数继续增长,高频就业数据或前瞻4月失业率回升。4月20日公布数据显示美国至4月15日当周初请失业金人数录得24.5万人,前值24万人,预期24万人,当周初请失业金人数表现不及市场预期。高频失业数据具有前瞻作用,2022年9月底之后失业金人数持续增加直至11月份才有缓解,对应同时期的失业率来看,2022年10月失业率上升至3.7%、环比增长0.2%,11月延续3.6%的高位水平,随后12月随着当周初请失业金人数的下降、失业率才下行。而2023年3月底以来当周初请失业金人数表现不及市场预期延续增加、为近半年来的高位水平,打破了去年下半年以来下滑的趋势、转而回升,就业市场承压运行并且经济负反馈开始逐渐从上游向下游传导,4月失业率可能会有提升,未来美国经济和就业面临下行的压力,对年内美联储货币政策转向形成支撑。

图3:当周初请失业金人数

资料来源:Wind 国际衍生品智库

对比2月经济数据,3月美国经济数据进一步验证了通胀加速回落,制造业PMI持续萎缩、服务业PMI放缓、消费边际减弱,并且高频就业市场显示出就业恶化的现象,加息背景下经济下行的压力逐渐向下传导,随着通胀加速回落、鹰派预期有所降温,并且在经济衰退担忧升温的前提下年内美联储政策转向的预期升温。但考虑到4月下旬美联储官员发言集体偏向鹰派、市场对美国浅衰退的一致性预期,5月利率会议决议仍然存在加息的可能性。

三、持仓分析

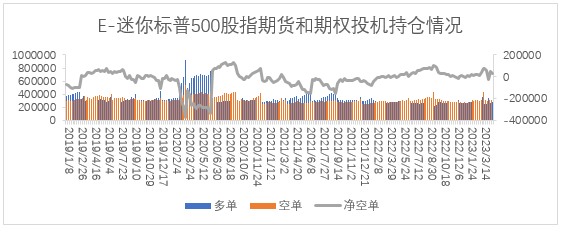

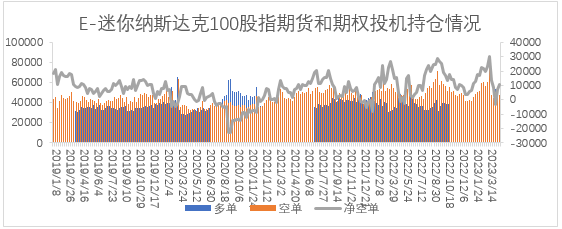

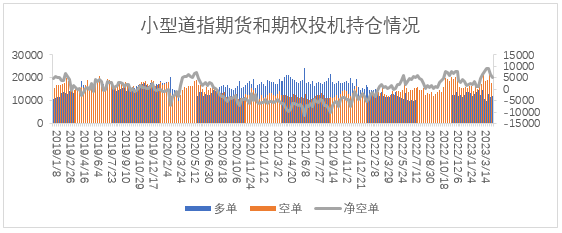

美国商品期货交易委员会(CFTC)公布的数据显示,截至4月18日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓48978手减少至29005手,多单增加14772手,空单减少5201手;E-迷你纳斯达克100指数期货及期权净空持仓7163手增加至10712手,多单减少1764手,空单增加1785手;道琼斯($5)期货期权净空持6436手减少至4968手,多单增加735手,空单减少732手。

从持仓量情况来看,迷你纳斯达克100投机持仓量、小型道指期货和迷你标普500指数期货投机持仓量分别小幅增加21手、4手、9571手;从净空单变化来看,迷你纳斯达克100净空单增加3549手,迷你标普500、小型道指期货净空单分别减少19973手、1468手。持仓情况显示上周三大指数期货持仓量明显变化不明显,迷你标普500和小型道指期货净空单减少,显示市场情绪保持平稳。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

表5:美股当周重要财报数据

0000

资料来源:美港电讯 国际衍生品智库

五、行情展望

从基本面来看,3月经济数据显示通胀超预期加快回落,但通胀的回落与3月份原油价格大跌存在较大的联系,4月通胀可能存在反复的可能性,叠加3月失业率表现超出市场预期,2%的通胀目标对应4%的失业率来看,5月仍然存在加息的可能性,且美联储官员4月下旬的发言集体偏向鹰派以及十年期美债收益率上行,5月加息概率上升至98%、分母端利率风险的计价减弱,市场近两周的关注焦点主要集中在分子盈利端。从分子端来看,上周公布的财报大部分超出市场预期对美股形成支撑,分子端的下行担忧修正、分母端利率风险计价相对充分,在分子和分母驱动减弱的背景下,美股陷入窄幅震荡。综合来看,短期在5月FOMC利率决议会议召开前,美股市场延续区间震荡运行的可能性较大,操作上可以进行高抛低吸的区间思路应对。

1111

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

1、美国主要股指期货品种周度表现

美国通胀数据超预期回落令加息担忧回落,且最近一周公布的金融类公司的财报数据表现超出市场预期,美股表现相对坚挺、三大指数震荡上行,标普500和道指表现偏优。具体来看,4月18日至4月20日,美联储发布的贴现利率会议的纪要显示,明尼阿波利斯联储、圣路易斯联储、克利夫兰联储支持美联储实施更大幅度的贴现利率加息。布拉德还倾向于利率在峰值维持更长时间不变,直到通胀得到控制。亚特兰大联储主席博斯蒂克认为,银行业的紧张局势正在缓解,预计美联储还会再加息一次25个基点。美联储集体鹰派态度抵消了财报超预期的乐观情绪,美股承压。4月21日至4月24日,随着美联储5月加息25个基点达成一致性预期,加息的负面影响边际减弱,市场再度关注财报表现。本周Alphabet、微软、Meta、亚马逊将陆续公布财报,接近三分之一的标普500成分股披露财报。根据路孚特的统计,约有76%的公司利润超越市场预期,但整体的利润水平预期将下跌5.2%。在重磅财报来临前,美股市场陷入盘整。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间4月18日-4月24日当周,在美联储集体偏向鹰派发言和财报表现超预期的多空交织下,三大指数震荡运行,标普500指数板块涨跌互现,金融、IT、通信服务等风险偏好高的板块调整,必要消费、能源、健康、工业等与经济相关的板块上行。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间4月18日-4月24日当周,美联储集体发言偏向鹰派、十年期美债收益率上行,加息扰动预期升温、权益市场风险偏好降温,MSCI市场指数涨少跌多,其中MSCI金砖四国、亚洲、亚太地区跌幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

(1)美国4月Markit制造业和服务业PMI超出预期,经济浅衰退达成一致性预期。4月21日公布数据显示美国4月Markit制造业PMI初值录得50.4,前值49.2,预期49;美国4月Markit服务业PMI初值录得53.7,前值52.6,预期51.5,美国4月Markit制造业和服务业PMI初值表现超出市场预期,重回荣枯线上方,显示美国经济表现出较强韧性。超额储蓄对美国服务业消费形成支撑,美国经济表现出较强韧性。4月PMI反弹、扭转下跌趋势,对美国经济具有一定的前瞻指引,叠加在超强储蓄的背景下美国居民消费维持强劲,市场普遍达成了该轮经济周期中美国经济浅衰退的预期。4月Markit制造业和服务业PMI超预期也进一步加强了美联储5月加息25个基点的预期。

图1:美国Markit制造业和服务业PMI超预期

资料来源:Wind 国际衍生品智库

(2)美国房地产销售不及预期但降幅放缓。4月20日公布的数据显示美国3月成屋销售总数年化444万户,前值455万户,预期450万户,表现不及预期。成屋销售约占住房销售的九成,是美国房地产销售市场的重要关注指标。自2022年1月以来,美国成屋销售逐渐下滑,也指向了经济周期即将步入衰退阶段,住房价格指数同步下行。2023年以来成屋消费小幅反弹、房价指数小幅上行,新屋开工也止跌小幅反弹,房地产周期可能在2023年下半年逐渐进入磨底反弹的阶段,美国经济具有一定韧性、浅衰退达成一致性预期。

图2:美国3月成屋销售

资料来源:Wind 国际衍生品智库

(3)美国当周初请失业金人数继续增长,高频就业数据或前瞻4月失业率回升。4月20日公布数据显示美国至4月15日当周初请失业金人数录得24.5万人,前值24万人,预期24万人,当周初请失业金人数表现不及市场预期。高频失业数据具有前瞻作用,2022年9月底之后失业金人数持续增加直至11月份才有缓解,对应同时期的失业率来看,2022年10月失业率上升至3.7%、环比增长0.2%,11月延续3.6%的高位水平,随后12月随着当周初请失业金人数的下降、失业率才下行。而2023年3月底以来当周初请失业金人数表现不及市场预期延续增加、为近半年来的高位水平,打破了去年下半年以来下滑的趋势、转而回升,就业市场承压运行并且经济负反馈开始逐渐从上游向下游传导,4月失业率可能会有提升,未来美国经济和就业面临下行的压力,对年内美联储货币政策转向形成支撑。

图3:当周初请失业金人数

资料来源:Wind 国际衍生品智库

对比2月经济数据,3月美国经济数据进一步验证了通胀加速回落,制造业PMI持续萎缩、服务业PMI放缓、消费边际减弱,并且高频就业市场显示出就业恶化的现象,加息背景下经济下行的压力逐渐向下传导,随着通胀加速回落、鹰派预期有所降温,并且在经济衰退担忧升温的前提下年内美联储政策转向的预期升温。但考虑到4月下旬美联储官员发言集体偏向鹰派、市场对美国浅衰退的一致性预期,5月利率会议决议仍然存在加息的可能性。

三、持仓分析

美国商品期货交易委员会(CFTC)公布的数据显示,截至4月18日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓48978手减少至29005手,多单增加14772手,空单减少5201手;E-迷你纳斯达克100指数期货及期权净空持仓7163手增加至10712手,多单减少1764手,空单增加1785手;道琼斯($5)期货期权净空持6436手减少至4968手,多单增加735手,空单减少732手。

从持仓量情况来看,迷你纳斯达克100投机持仓量、小型道指期货和迷你标普500指数期货投机持仓量分别小幅增加21手、4手、9571手;从净空单变化来看,迷你纳斯达克100净空单增加3549手,迷你标普500、小型道指期货净空单分别减少19973手、1468手。持仓情况显示上周三大指数期货持仓量明显变化不明显,迷你标普500和小型道指期货净空单减少,显示市场情绪保持平稳。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

表5:美股当周重要财报数据

资料来源:美港电讯 国际衍生品智库

五、行情展望

从基本面来看,3月经济数据显示通胀超预期加快回落,但通胀的回落与3月份原油价格大跌存在较大的联系,4月通胀可能存在反复的可能性,叠加3月失业率表现超出市场预期,2%的通胀目标对应4%的失业率来看,5月仍然存在加息的可能性,且美联储官员4月下旬的发言集体偏向鹰派以及十年期美债收益率上行,5月加息概率上升至98%、分母端利率风险的计价减弱,市场近两周的关注焦点主要集中在分子盈利端。从分子端来看,上周公布的财报大部分超出市场预期对美股形成支撑,分子端的下行担忧修正、分母端利率风险计价相对充分,在分子和分母驱动减弱的背景下,美股陷入窄幅震荡。综合来看,短期在5月FOMC利率决议会议召开前,美股市场延续区间震荡运行的可能性较大,操作上可以进行高抛低吸的区间思路应对。

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:https://cme.cdnimage.net/trading-equity-index/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多