预计阅读时间 4分钟

【利率期市月报】通胀加速回落、5月加息扰动仍存,美债先扬后抑、区间震荡

2023-04-24

一、月度行情回顾

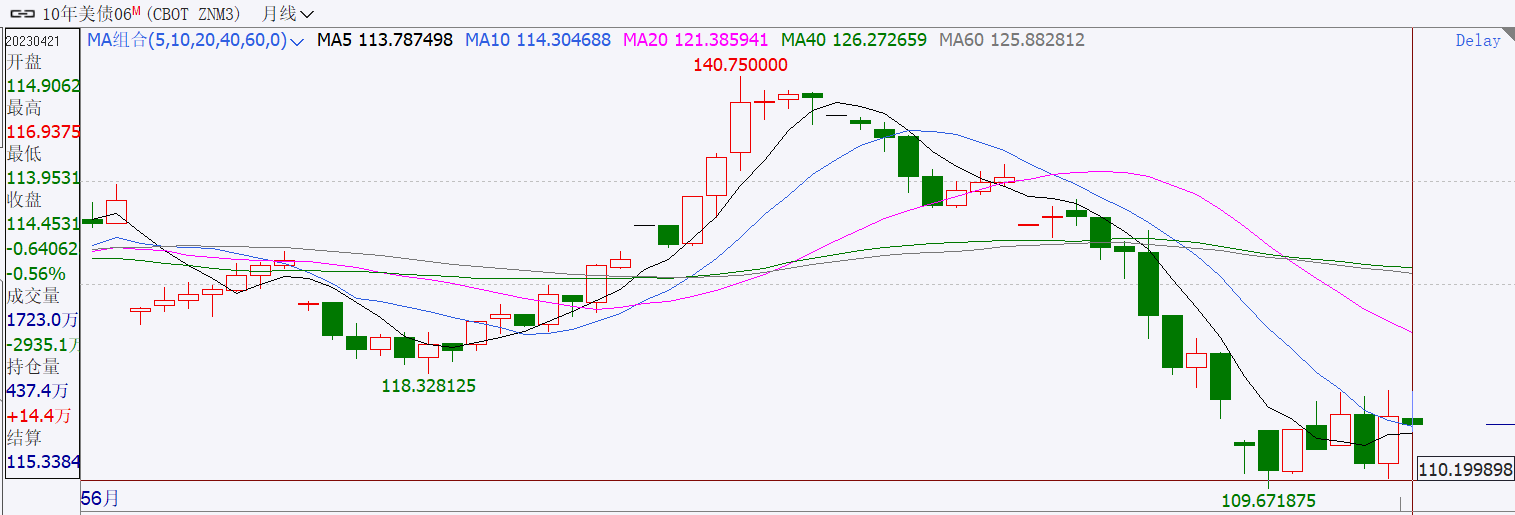

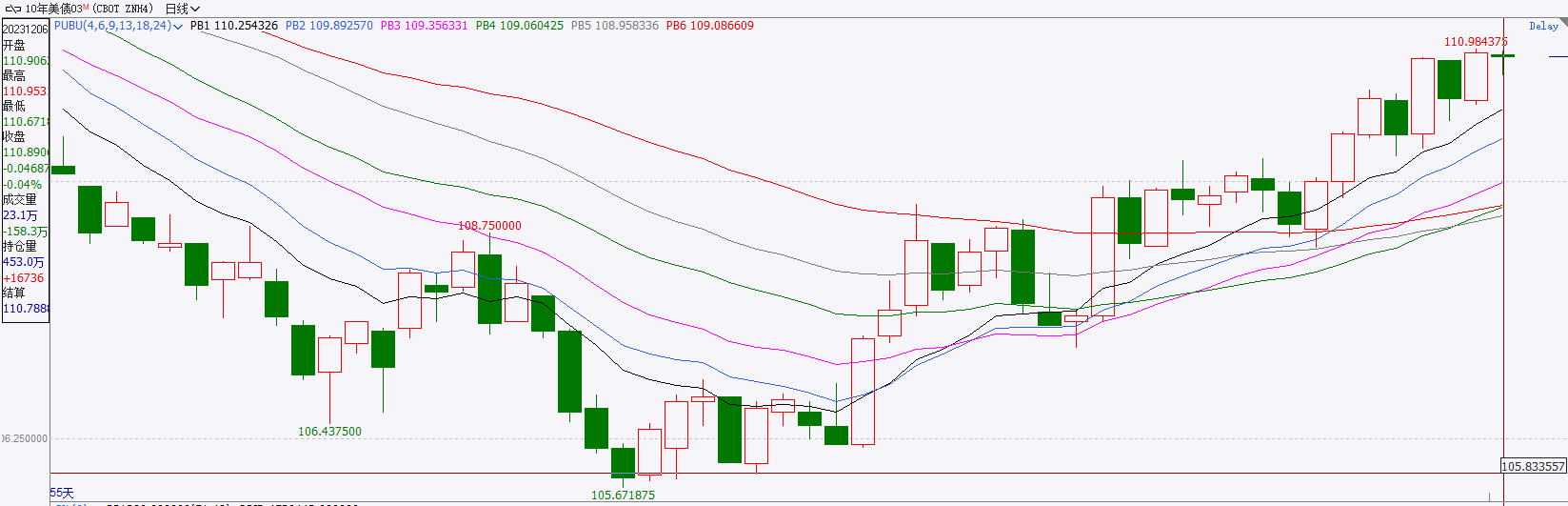

当地时间4月1日至4月23日当月,美国十年期国债主力合约ZNM3先抑后扬、区间震荡运行,收报114.453,跌幅0.56%,成交量1723万,持仓量437.4万。随着3月份硅谷银行暴雷事件触发了银行流动性危机担忧,市场的避险情绪升温,同时2月通胀回落、就业走软,进一步降低了美联储的鹰派担忧,十年期美债先扬后抑、触底反弹。同时进入4月份公布的经济数据显示美国经济下行压力加大、通胀加速回落,年内政策转向预期升温,4月上旬美债延续震荡上行,但下旬美联储发言偏向鹰派,5月加息压力增加、美债回落下行,4月整体呈现先扬后抑的区间震荡运行态势。

图1:美国十年期国债月度行情

资料来源:文华财经 国际衍生品智库

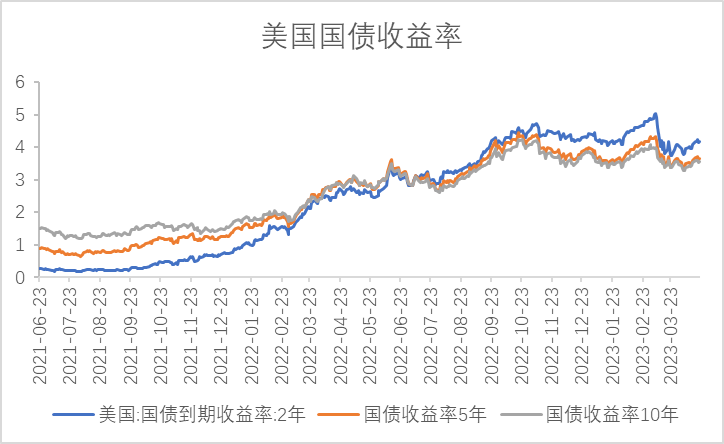

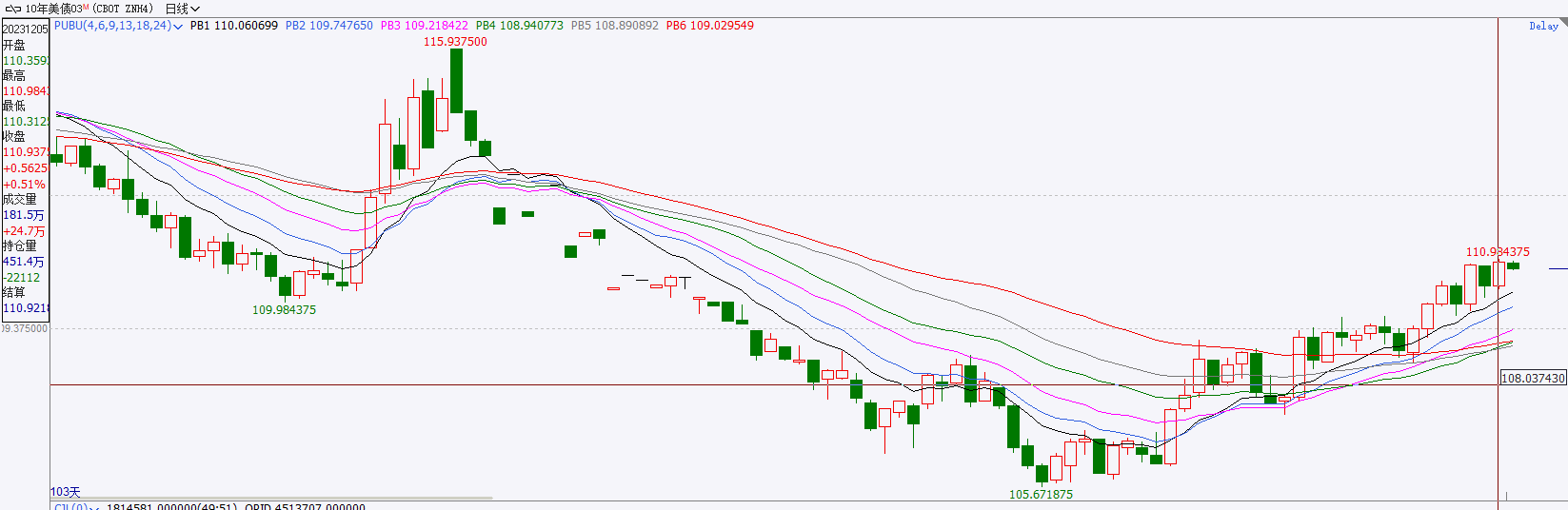

图2:美国2年、5年、10年期国债收益率

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库

二、基本面分析

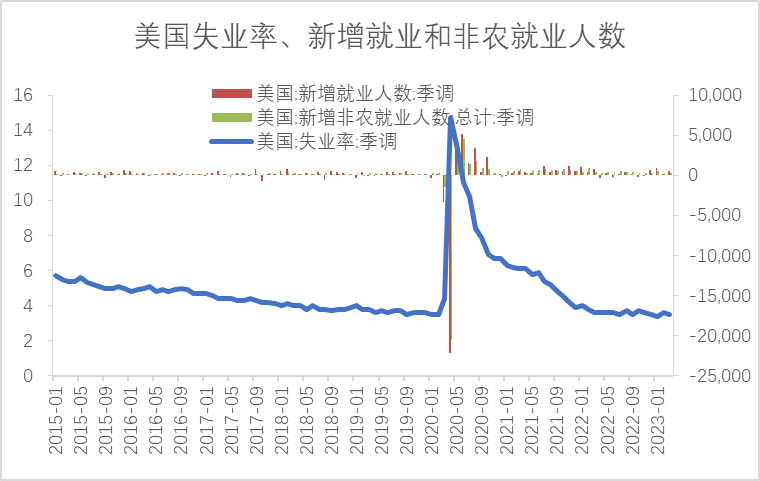

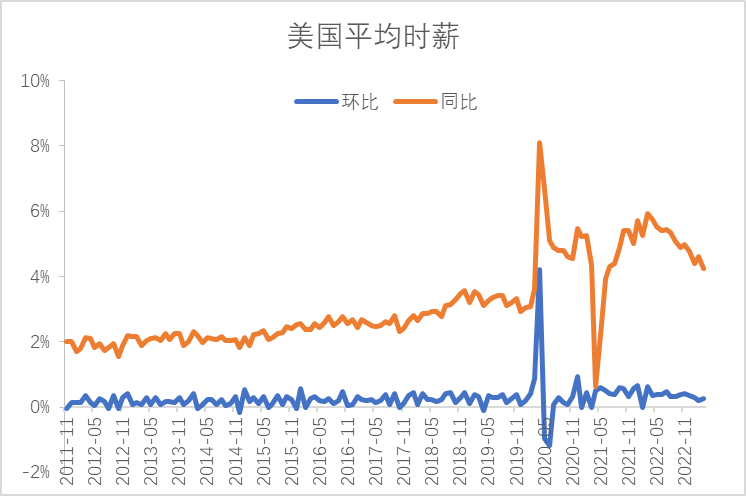

(1)美国3月非农就业喜忧参半,失业率下降、5月加息概率提升。4月7日公布的数据显示美国3月失业率录得3.5%,前值3.6%,预期3.6%;美国3月非农就业人口录得23.6万人,前值32.6万人,预期23.9万人。随着通胀水平的回落、就业岗位供给的减少,导致3月平均时薪的增速较前值回落。并且从就业的分项数据来看,物品生产、建筑业、制造业、零售业的就业岗位减少,服务生产、专业和商业服务、教育和保健服务、休闲和酒店业的就业岗位增加、但是环比2月份岗位增量减少,服务业就业情况好于制造业,但是服务业回落的岗位数据也再次印证了在加息背景下企业投资缩减、平均时薪回落、消费能力下降、经济全面下行的压力正在逐渐向下传导。失业率的回调、非农就业岗位超过20万人,以及距离通胀目标2%的水平或对美联储5月加息25个基点形成支撑,不排除5月美联储继续加息25个基点的可能性。

图3:美国非农就业情况

资料来源:Wind 国际衍生品智库

图4:美国非农就业时薪

资料来源:Wind 国际衍生品智库

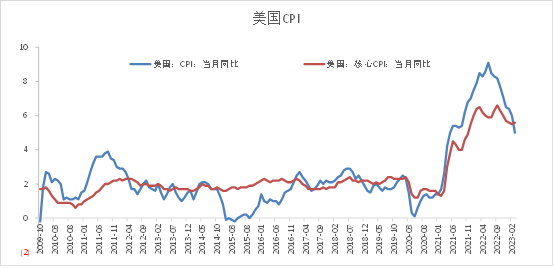

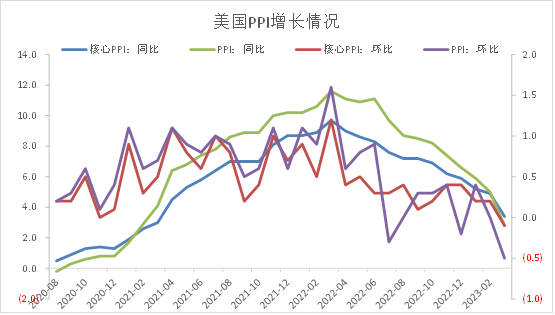

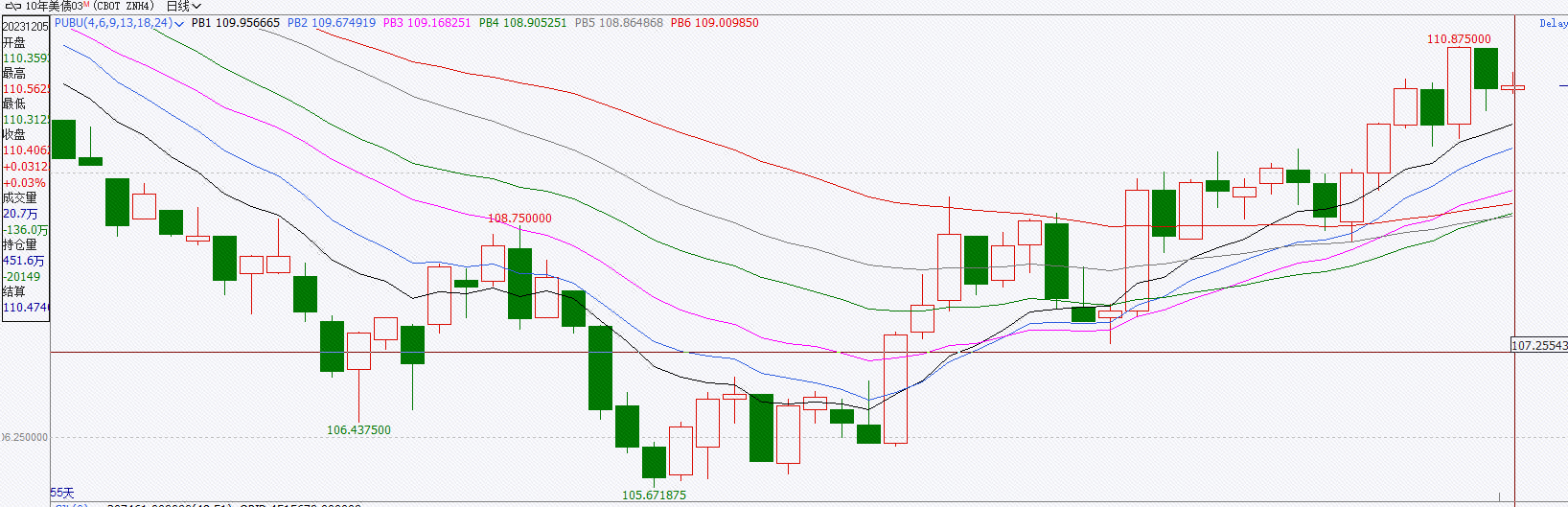

(2)能源价格下跌带动美国3月通胀超预期回落,通胀仍是主要目标。4月12日公布数据美国劳工部公布的数据显示,美国3月未季调CPI年率录得5%,降至近两年来最低水平;美国3月季调后CPI月率录得0.1%;美国3月未季调核心CPI年率录得5.6%,高于前值5.5%,符合预期。4月13日公布数据显示美国3月PPI同比增长2.7%,前值4.9%,预期3%,美国3月PPI环比回落0.5%。3月银行风险暴雷事件市场风险偏好降低,叠加供需宽松导致3月中上旬原油价格大跌,能源价格大幅下降是推动3月CPI和PPI超预期回落的主要因素,同时带动交通运输CPI同比回落。计算机、信息技术、硬件和服务同比延续回落再次印证美国制造业需求延续下行,其余商品和消费分项指数同比增长,但增速有所放缓。扣除食品和能源价格的核心CPI同比回升,核心CPI主要由核心商品和服务组成,核心服务权重占比超过50%、其中住房占比超出30%。3月以来美国住房抵押贷款指数、再融资指数延续上行,新建住房平均售价回升,推动了居住CPI上行从而带动核心CPI上行。通胀总体延续回落态势,但油价的回升或反复干扰通胀,叠加距离目标水平2%仍有一段距离、银行业暴雷风险担忧减弱,因此通胀目前仍然是美联储主要考量的指标。

图5:美国CPI加速回落

资料来源:Wind 国际衍生品智库

图6:美国PPI回落

资料来源:Wind 国际衍生品智库

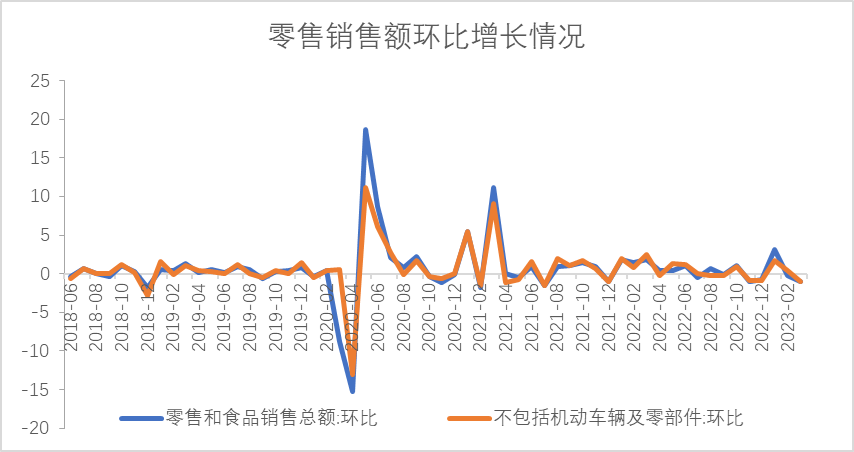

(3)美国3月零售销售不及预期,经济衰退担忧升温。4月14日公布的数据显示美国3月零售销售环比回落1%,前值回落0.2%,预期回落0.4%,3月零售销售表现不及预期。从零售销售的分项数据来看,除了食品服务和饮吧、杂货店零售、运动商品等、无店铺零售业改善以外,其余分项均有不同程度的放缓,机动车辆及零部件,建筑材料、园林设备及物料店,加油站,日用品商场等消费零售跌幅最大,除了原油价格下跌引发加油站零售回落外,其余分项的下跌与美国房地产回落、就业恶化及经济下行向下传导有不同程度的影响,并且引发了市场对经济衰退担忧的升温。

图7:美国3月零售销售

资料来源:Wind 国际衍生品智库

对比2月经济数据,3月美国经济数据进一步验证了通胀加速回落,制造业PMI持续萎缩、服务业PMI放缓、消费边际减弱,并且高频就业市场显示出就业恶化的现象,加息背景下经济下行的压力逐渐向下传导,随着通胀加速回落、鹰派预期有所降温,并且在经济衰退担忧升温的前提下年内美联储政策转向的预期升温。但考虑到4月下旬美联储官员发言集体偏向鹰派,5月利率会议决议仍然存在加息的可能性。

三、持仓分析

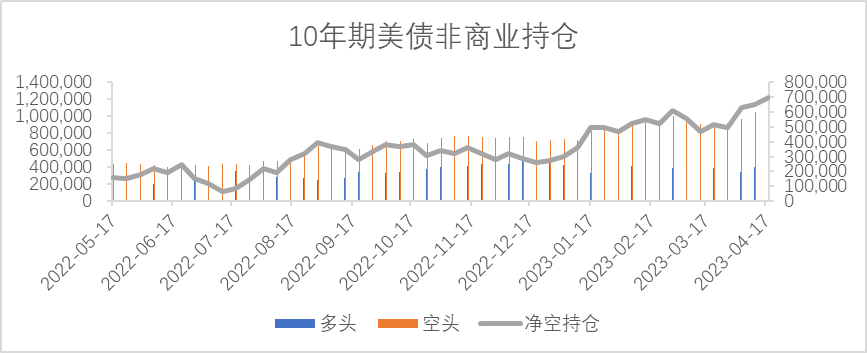

截至4月18日当周,投机基金在CBOT10年期美国国债持有的净空单为699395张,前周净空持仓646580张,多单环比增加50298张,空单环比增加103113张。相比上月月底净空单增加204602张。2月份的经济数据表现韧性进一步促使美联储官员在市场上发表鹰派言论,美债净空单不断增加、在2月底达到峰值。随后3月份在银行暴雷事件的影响下,避险情绪升温,美债净空单明显缩减。进入4月份,经济数据显示经济下行压力、通胀加速放缓但美联储发言偏向鹰派,叠加5月利率决议会议存在不确定性、净空持仓环比增加。

图8:CBOT10年期美债期货CFTC非商业持仓

资料来源:Wind 国际衍生品智库

四、热点关注与行情展望

热点关注:周一关注德国4月IFO商业景气指数、美国4月达拉斯联储商业活动指数;

周二关注美国3月新屋销售总数年化(万户)、美国4月谘商会消费者信心指数。

周三关注澳大利亚第一季度CPI年率、德国5月Gfk消费者信心指数、美国3月耐用品订单月率。

周四关注欧元区4月工业景气指数、欧元区4月消费者信心指数终值、欧元区4月经济景气指数、美国至4月22日当周初请失业金人数、美国第一季度实际GDP年化季率初值、美国第一季度实际个人消费支出季率初值。

周五关注法国第一季度GDP年率初值、英国4月Nationwide房价指数月率、法国4月CPI月率、德国4月季调后失业率、欧元区第一季度GDP年率初值、美国3月核心PCE物价指数年率、美国4月一年期通胀率预期。

行情展望:进入4月份,在经济下行、年内政策转向,美联储发言偏鹰派、5月加息压力仍存的多空交织影响下,十年期美债区间震荡运行。基本面来看,近期公布的经济数据显示通胀超预期加快回落,但通胀的回落与3月份原油价格大跌存在较大的联系,4月通胀可能存在反复的可能性,叠加3月失业率表现超出市场预期,2%的通胀目标对应4%的失业率来看,5月仍然存在加息的可能性,且美联储官员近一周的发言偏向鹰派以及十年期美债收益率上行,5月加息的鹰派担忧仍存但经济下行压力下年内政策转向的预期有所升温。从市场层面来看,进入4月份市场避险情绪降低,美债净空单增加,也反映了市场对5月加息扰动的担忧。综合来看,短期在5月美联储利率决议落地前,美债上方存在一定的压力,同时根据美联储近期的发言,预计美联储5月加息25个基点的概率较大。中长期来看,在5月FOMC利率决议落地后,随着经济衰退压力的升温,十年期美债仍具有上行空间。操作上建议短期观望为主,等待风险因素落地,中长期低阶试多。

芝商所是全球领先的利率衍生产品交易市场,可交易短期,中期及长期的利率期货和期权产品。包括以美国债券,30天联邦基金及利率掉期为标的物的期货及期权产品。

查看芝商所利率期货及期权市场行情及产品,请点击查看原文访问芝商所微官网利率产品专页:https://cme.cdnimage.net/trading-interest-rates/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

当地时间4月1日至4月23日当月,美国十年期国债主力合约ZNM3先抑后扬、区间震荡运行,收报114.453,跌幅0.56%,成交量1723万,持仓量437.4万。随着3月份硅谷银行暴雷事件触发了银行流动性危机担忧,市场的避险情绪升温,同时2月通胀回落、就业走软,进一步降低了美联储的鹰派担忧,十年期美债先扬后抑、触底反弹。同时进入4月份公布的经济数据显示美国经济下行压力加大、通胀加速回落,年内政策转向预期升温,4月上旬美债延续震荡上行,但下旬美联储发言偏向鹰派,5月加息压力增加、美债回落下行,4月整体呈现先扬后抑的区间震荡运行态势。

图1:美国十年期国债月度行情

资料来源:文华财经 国际衍生品智库

图2:美国2年、5年、10年期国债收益率

二、基本面分析

(1)美国3月非农就业喜忧参半,失业率下降、5月加息概率提升。4月7日公布的数据显示美国3月失业率录得3.5%,前值3.6%,预期3.6%;美国3月非农就业人口录得23.6万人,前值32.6万人,预期23.9万人。随着通胀水平的回落、就业岗位供给的减少,导致3月平均时薪的增速较前值回落。并且从就业的分项数据来看,物品生产、建筑业、制造业、零售业的就业岗位减少,服务生产、专业和商业服务、教育和保健服务、休闲和酒店业的就业岗位增加、但是环比2月份岗位增量减少,服务业就业情况好于制造业,但是服务业回落的岗位数据也再次印证了在加息背景下企业投资缩减、平均时薪回落、消费能力下降、经济全面下行的压力正在逐渐向下传导。失业率的回调、非农就业岗位超过20万人,以及距离通胀目标2%的水平或对美联储5月加息25个基点形成支撑,不排除5月美联储继续加息25个基点的可能性。

图3:美国非农就业情况

资料来源:Wind 国际衍生品智库

图4:美国非农就业时薪

资料来源:Wind 国际衍生品智库

(2)能源价格下跌带动美国3月通胀超预期回落,通胀仍是主要目标。4月12日公布数据美国劳工部公布的数据显示,美国3月未季调CPI年率录得5%,降至近两年来最低水平;美国3月季调后CPI月率录得0.1%;美国3月未季调核心CPI年率录得5.6%,高于前值5.5%,符合预期。4月13日公布数据显示美国3月PPI同比增长2.7%,前值4.9%,预期3%,美国3月PPI环比回落0.5%。3月银行风险暴雷事件市场风险偏好降低,叠加供需宽松导致3月中上旬原油价格大跌,能源价格大幅下降是推动3月CPI和PPI超预期回落的主要因素,同时带动交通运输CPI同比回落。计算机、信息技术、硬件和服务同比延续回落再次印证美国制造业需求延续下行,其余商品和消费分项指数同比增长,但增速有所放缓。扣除食品和能源价格的核心CPI同比回升,核心CPI主要由核心商品和服务组成,核心服务权重占比超过50%、其中住房占比超出30%。3月以来美国住房抵押贷款指数、再融资指数延续上行,新建住房平均售价回升,推动了居住CPI上行从而带动核心CPI上行。通胀总体延续回落态势,但油价的回升或反复干扰通胀,叠加距离目标水平2%仍有一段距离、银行业暴雷风险担忧减弱,因此通胀目前仍然是美联储主要考量的指标。

图5:美国CPI加速回落

资料来源:Wind 国际衍生品智库

图6:美国PPI回落

资料来源:Wind 国际衍生品智库

(3)美国3月零售销售不及预期,经济衰退担忧升温。4月14日公布的数据显示美国3月零售销售环比回落1%,前值回落0.2%,预期回落0.4%,3月零售销售表现不及预期。从零售销售的分项数据来看,除了食品服务和饮吧、杂货店零售、运动商品等、无店铺零售业改善以外,其余分项均有不同程度的放缓,机动车辆及零部件,建筑材料、园林设备及物料店,加油站,日用品商场等消费零售跌幅最大,除了原油价格下跌引发加油站零售回落外,其余分项的下跌与美国房地产回落、就业恶化及经济下行向下传导有不同程度的影响,并且引发了市场对经济衰退担忧的升温。

图7:美国3月零售销售

资料来源:Wind 国际衍生品智库

对比2月经济数据,3月美国经济数据进一步验证了通胀加速回落,制造业PMI持续萎缩、服务业PMI放缓、消费边际减弱,并且高频就业市场显示出就业恶化的现象,加息背景下经济下行的压力逐渐向下传导,随着通胀加速回落、鹰派预期有所降温,并且在经济衰退担忧升温的前提下年内美联储政策转向的预期升温。但考虑到4月下旬美联储官员发言集体偏向鹰派,5月利率会议决议仍然存在加息的可能性。

三、持仓分析

截至4月18日当周,投机基金在CBOT10年期美国国债持有的净空单为699395张,前周净空持仓646580张,多单环比增加50298张,空单环比增加103113张。相比上月月底净空单增加204602张。2月份的经济数据表现韧性进一步促使美联储官员在市场上发表鹰派言论,美债净空单不断增加、在2月底达到峰值。随后3月份在银行暴雷事件的影响下,避险情绪升温,美债净空单明显缩减。进入4月份,经济数据显示经济下行压力、通胀加速放缓但美联储发言偏向鹰派,叠加5月利率决议会议存在不确定性、净空持仓环比增加。

图8:CBOT10年期美债期货CFTC非商业持仓

资料来源:Wind 国际衍生品智库

四、热点关注与行情展望

热点关注:周一关注德国4月IFO商业景气指数、美国4月达拉斯联储商业活动指数;

周二关注美国3月新屋销售总数年化(万户)、美国4月谘商会消费者信心指数。

周三关注澳大利亚第一季度CPI年率、德国5月Gfk消费者信心指数、美国3月耐用品订单月率。

周四关注欧元区4月工业景气指数、欧元区4月消费者信心指数终值、欧元区4月经济景气指数、美国至4月22日当周初请失业金人数、美国第一季度实际GDP年化季率初值、美国第一季度实际个人消费支出季率初值。

周五关注法国第一季度GDP年率初值、英国4月Nationwide房价指数月率、法国4月CPI月率、德国4月季调后失业率、欧元区第一季度GDP年率初值、美国3月核心PCE物价指数年率、美国4月一年期通胀率预期。

行情展望:进入4月份,在经济下行、年内政策转向,美联储发言偏鹰派、5月加息压力仍存的多空交织影响下,十年期美债区间震荡运行。基本面来看,近期公布的经济数据显示通胀超预期加快回落,但通胀的回落与3月份原油价格大跌存在较大的联系,4月通胀可能存在反复的可能性,叠加3月失业率表现超出市场预期,2%的通胀目标对应4%的失业率来看,5月仍然存在加息的可能性,且美联储官员近一周的发言偏向鹰派以及十年期美债收益率上行,5月加息的鹰派担忧仍存但经济下行压力下年内政策转向的预期有所升温。从市场层面来看,进入4月份市场避险情绪降低,美债净空单增加,也反映了市场对5月加息扰动的担忧。综合来看,短期在5月美联储利率决议落地前,美债上方存在一定的压力,同时根据美联储近期的发言,预计美联储5月加息25个基点的概率较大。中长期来看,在5月FOMC利率决议落地后,随着经济衰退压力的升温,十年期美债仍具有上行空间。操作上建议短期观望为主,等待风险因素落地,中长期低阶试多。

芝商所是全球领先的利率衍生产品交易市场,可交易短期,中期及长期的利率期货和期权产品。包括以美国债券,30天联邦基金及利率掉期为标的物的期货及期权产品。

查看芝商所利率期货及期权市场行情及产品,请点击查看原文访问芝商所微官网利率产品专页:https://cme.cdnimage.net/trading-interest-rates/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多