预计阅读时间 4分钟

【美豆期权周报】美豆期货区间震荡 尝试布局期权组合

2023-04-18

一、农产品市场要闻

4月14日,据彭博消息,美国众议院共和党成员正在准备可能下周公布的一项法律议案,拟将债务上限一直暂停到2024年5月。财政部的非常规会计措施可能会将最后期限推迟到2024年11月之后。不过共和党的这一计划,将使债务上限之争成为竞选活动的一部分内容。

美国4月密歇根大学1年通胀预期初值从3.6%上升至4.6%,创2021年以来最大升幅。消费者们对长期的通胀预期维持稳定。此外,消费者信心指数较3月有所攀升,达到63.5。

国务院总理李强在人民大会堂会见来华进行国事访问的巴西总统卢拉。积极推动双边农产品出口多元化增长,加强能源、矿产、航空等领域合作。树立产能合作新标杆,推动全产业链对接,巩固深化基础设施、制造业等领域合作。塑造创新合作新优势,拓展数字经济和绿色发展合作,进一步打响“南南高科技合作典范”金字招牌。夯实金融合作新支撑,扩大在新开发银行等多边金融机制内合作,加强财金领域对话交流,进一步提高相互投资规模。

经济数据方面,美国3月末季调CPI年率超预期下滑至5%,连续9个月下降且为2021年5月以来最小增幅;其中食品子项连续7个月下滑且录得近1年最低。FAO2023年3月粮农组织食品价格指数平均值连续12个月下降。其中谷物价格指数平均值环比下降8.2点(2.1%)。另外国际粮农组织将2023年全球大豆产量预估从3.823亿吨下调至3.707亿吨(IGC预估3.698亿吨)。

二、USDA报告及美豆期货行情变化

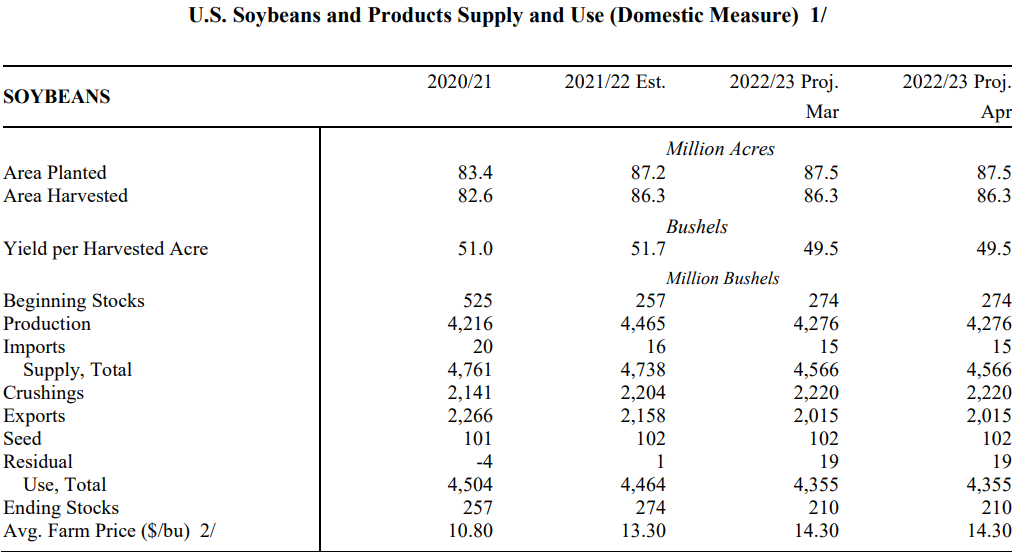

4月USDA报告数据显示美豆新作刚刚开始种植,各项数据并未进行调整。期末库存仍高于报告前市场预期,但美豆供需偏紧局势仍未转变,农场平均价格和上月持平。全球方面,阿根廷大豆产量预估下调至近23年最低水平,低于市场预期;巴西大豆产量上调至创记录的154百万吨,压榨也上调50万吨。最终全球大豆产量和压榨量下调,期末库存微增28万吨。

美豆进入出口淡季,出口检验、出口净销售及出口装船进度均放缓。年初至今,美豆榨利持续回落,随着冬季寒冷天气及检修停产潮过去,美豆压榨速度将回升。市场聚焦北美春播,美玉米已开始播种播种进度低于市场预期。同时USDA季度库存报告再度对美豆偏紧的供应局势进行肯定。

随着巴西大豆收获推进至80%以上,USDA将巴西大豆产量预估上调至创纪录的154百万吨,巴西大豆出口目前开始恢复,继续争夺出口市场。阿根廷大豆减产已成定局,目前收割率为2%,核心产区收割率为7-8%,不过在一些受灾严重的地区大豆遗弃率高达90%。继去年年底的第二轮“大豆美元”计划1美元兑换230比索后,2023年4月8日阿根廷第3次实施“大豆美元”计划,时间持续至5月31日并设定为1美元兑换300比索以求在严重的财政困难和外汇短缺之际鼓励大豆出口。新年度阿根廷豆粕产量预计下滑。需要注意的是阿根廷大豆减产催生市场对印度及巴西豆粕的出口需求。

图表1:2023年4月美国大豆供需平衡表

数据来源:芝商所 国际衍生品智库 USDA

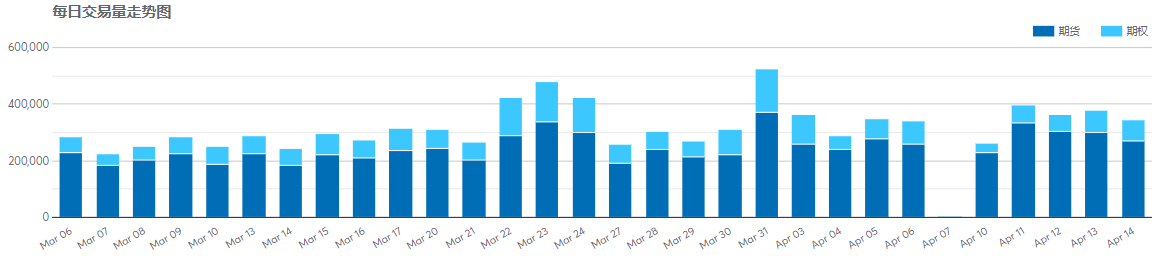

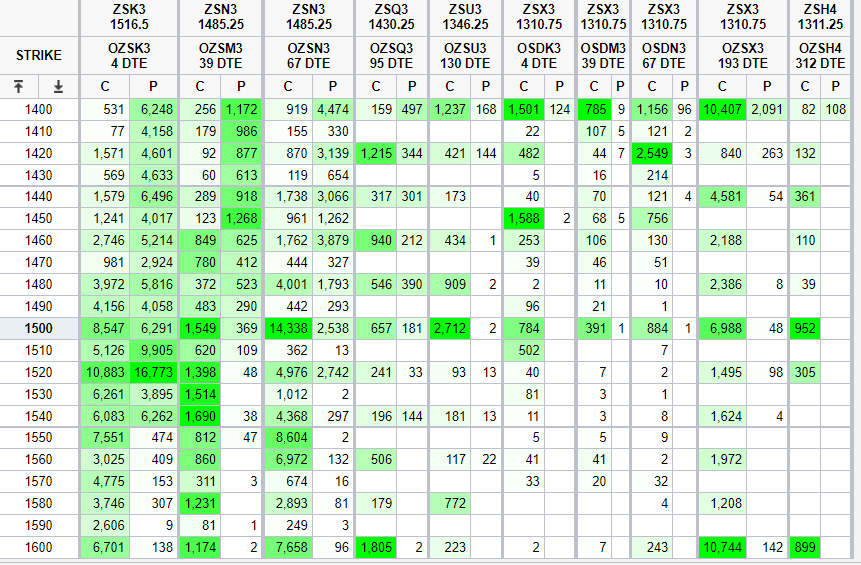

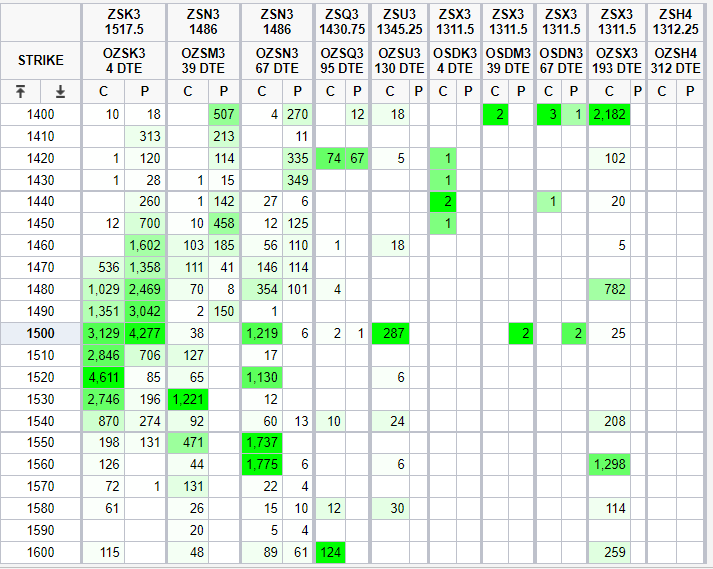

行情方面,美豆期货价格大幅反弹后偏强震荡,4月17日芝商所大豆期货主力5月合约(OZSK3)收于1516美分/蒲式耳,月同比上涨2.7%。大豆衍生品交易数据方面,4月14日美豆期货成交27万手,月环比增加48%,大豆期权成交7.6万手,月环比增加21%。从期权成交持仓分布情况来看,主力ZSK3期权合约的看涨期权和看跌期权最大成交量行权价均为1500;看涨期权和看跌期权最大持仓量行权价均为1520,和上月相比压力位和支撑位没有明显变化。

图表2:美豆期货主力合约(ZSK3)行情

数据来源:芝商所 国际衍生品智库 wind

图表3:美豆期货期权每日交易量情况

数据来源:芝商所 国际衍生品智库 wind

图表4:美豆期权主力持仓分布情况

数据来源:芝商所 国际衍生品智库 wind

图表5:美豆期权主力成交分布情况

数据来源:芝商所 国际衍生品智库 wind

三、波动率指标变化

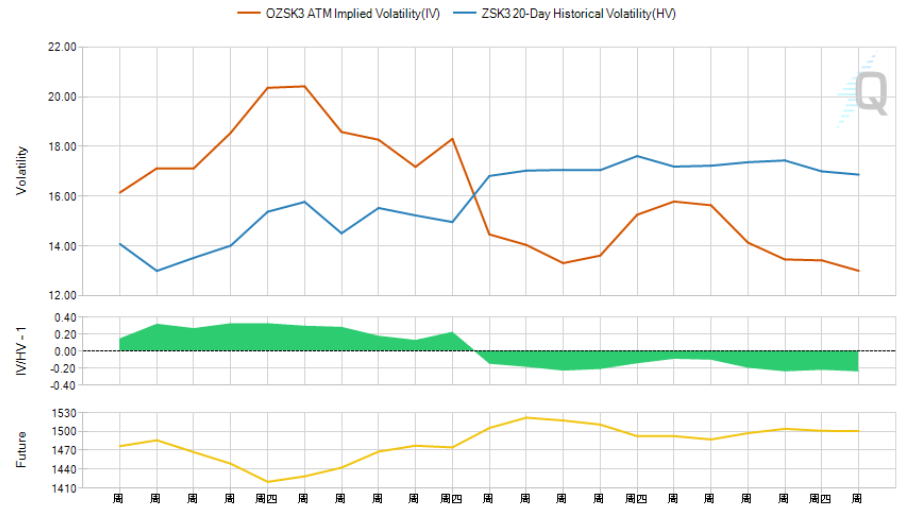

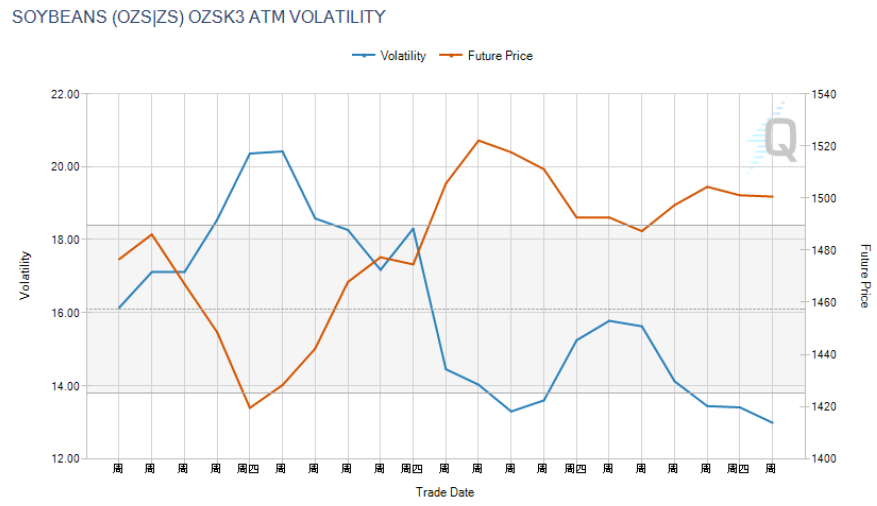

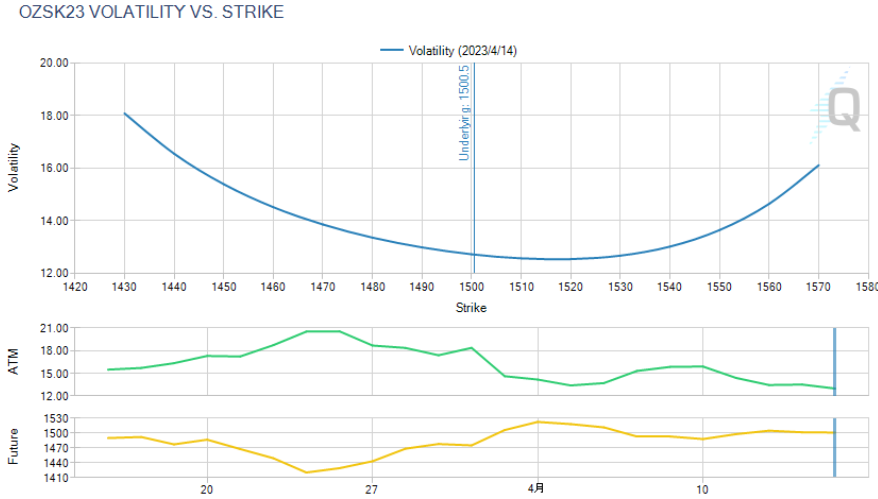

从期权波动率来看,OZSK3合约平值期权的隐含波动率从3月下中旬的20%不断下降至目前的13%左右。OZSK3合约历史波动率上升后高于隐含波动率,最新值约17%。相对应的标的期货价格从3月下旬开始反弹,涨至1500后开始震荡。隐含波动率曲线呈左偏结构,较上月向左微移,市场方向暂不明确,多空双方仍在博弈,等待新的指引。

图表6:美豆期货价格与期权隐含波动率走势

数据来源:芝商所 国际衍生品智库

图表7:OZSK3合约隐含波动率与历史波动率走势

数据来源:芝商所 国际衍生品智库

图表8:OZSK3合约隐含波动率曲线

数据来源:芝商所 国际衍生品智库

四、美豆期权策略

国际衍生品智库分析师认为,从基本面数据来看,USDA4月报告并未对美豆各项数据进行调整,美豆进入出口淡季,巴西大豆产量上修至历史高位抢占出口市场,阿根廷大豆产量及压榨量下调,总体看市场氛围较之前有所缓和。在美豆供需偏紧背景下,当前资金聚焦北美春播,短期美豆没有强有力的方向指引。

策略交易方面,当前期权的隐含波动率降至偏低水平,可以尝试布局波动率策略,例如买跨组合,即同时买入看涨期权和看跌期权。在美豆出现单边行情时,伴随波动率的上升,买跨组合整体获利。特别是利用期限较短的周期权,权利金成本更低。然后顺势再介入单边策略,可以买跨组合离场再交易期货或者期权,也可以只平仓一腿亏损的期权,保留另一腿盈利的期权,同时交易新的单边头寸。另外,4月上旬以来入场的价差组合也可以继续使用,买入看涨期权同时卖出更高行权价的虚值看涨期权,根据行情变化调整组合的期权合约行权价,是相对更稳健的策略选择,在行情有利时仍可获益,行情不利时亏损有限可控,有调整的时间和空间,交易压力更小。

芝商所拥有品种最齐全及广泛的CBOT农产品期货和期权。我们的农产品合约包括谷物和油籽,如玉米、大豆、豆油等,以及牲畜产品、乳制品、木材、咖啡等等。芝商所提供的CBOT农产品期货和期权可满足各类人士的多种需要。

了解更多,请按左下角“阅读原文”,访问芝商所微官网农产品专页:https://cme.cdnimage.net/trading-agricultural/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

4月14日,据彭博消息,美国众议院共和党成员正在准备可能下周公布的一项法律议案,拟将债务上限一直暂停到2024年5月。财政部的非常规会计措施可能会将最后期限推迟到2024年11月之后。不过共和党的这一计划,将使债务上限之争成为竞选活动的一部分内容。

美国4月密歇根大学1年通胀预期初值从3.6%上升至4.6%,创2021年以来最大升幅。消费者们对长期的通胀预期维持稳定。此外,消费者信心指数较3月有所攀升,达到63.5。

国务院总理李强在人民大会堂会见来华进行国事访问的巴西总统卢拉。积极推动双边农产品出口多元化增长,加强能源、矿产、航空等领域合作。树立产能合作新标杆,推动全产业链对接,巩固深化基础设施、制造业等领域合作。塑造创新合作新优势,拓展数字经济和绿色发展合作,进一步打响“南南高科技合作典范”金字招牌。夯实金融合作新支撑,扩大在新开发银行等多边金融机制内合作,加强财金领域对话交流,进一步提高相互投资规模。

经济数据方面,美国3月末季调CPI年率超预期下滑至5%,连续9个月下降且为2021年5月以来最小增幅;其中食品子项连续7个月下滑且录得近1年最低。FAO2023年3月粮农组织食品价格指数平均值连续12个月下降。其中谷物价格指数平均值环比下降8.2点(2.1%)。另外国际粮农组织将2023年全球大豆产量预估从3.823亿吨下调至3.707亿吨(IGC预估3.698亿吨)。

二、USDA报告及美豆期货行情变化

4月USDA报告数据显示美豆新作刚刚开始种植,各项数据并未进行调整。期末库存仍高于报告前市场预期,但美豆供需偏紧局势仍未转变,农场平均价格和上月持平。全球方面,阿根廷大豆产量预估下调至近23年最低水平,低于市场预期;巴西大豆产量上调至创记录的154百万吨,压榨也上调50万吨。最终全球大豆产量和压榨量下调,期末库存微增28万吨。

美豆进入出口淡季,出口检验、出口净销售及出口装船进度均放缓。年初至今,美豆榨利持续回落,随着冬季寒冷天气及检修停产潮过去,美豆压榨速度将回升。市场聚焦北美春播,美玉米已开始播种播种进度低于市场预期。同时USDA季度库存报告再度对美豆偏紧的供应局势进行肯定。

随着巴西大豆收获推进至80%以上,USDA将巴西大豆产量预估上调至创纪录的154百万吨,巴西大豆出口目前开始恢复,继续争夺出口市场。阿根廷大豆减产已成定局,目前收割率为2%,核心产区收割率为7-8%,不过在一些受灾严重的地区大豆遗弃率高达90%。继去年年底的第二轮“大豆美元”计划1美元兑换230比索后,2023年4月8日阿根廷第3次实施“大豆美元”计划,时间持续至5月31日并设定为1美元兑换300比索以求在严重的财政困难和外汇短缺之际鼓励大豆出口。新年度阿根廷豆粕产量预计下滑。需要注意的是阿根廷大豆减产催生市场对印度及巴西豆粕的出口需求。

图表1:2023年4月美国大豆供需平衡表

数据来源:芝商所 国际衍生品智库 USDA

行情方面,美豆期货价格大幅反弹后偏强震荡,4月17日芝商所大豆期货主力5月合约(OZSK3)收于1516美分/蒲式耳,月同比上涨2.7%。大豆衍生品交易数据方面,4月14日美豆期货成交27万手,月环比增加48%,大豆期权成交7.6万手,月环比增加21%。从期权成交持仓分布情况来看,主力ZSK3期权合约的看涨期权和看跌期权最大成交量行权价均为1500;看涨期权和看跌期权最大持仓量行权价均为1520,和上月相比压力位和支撑位没有明显变化。

图表2:美豆期货主力合约(ZSK3)行情

数据来源:芝商所 国际衍生品智库 wind

图表3:美豆期货期权每日交易量情况

数据来源:芝商所 国际衍生品智库 wind

图表4:美豆期权主力持仓分布情况

数据来源:芝商所 国际衍生品智库 wind

图表5:美豆期权主力成交分布情况

数据来源:芝商所 国际衍生品智库 wind

三、波动率指标变化

从期权波动率来看,OZSK3合约平值期权的隐含波动率从3月下中旬的20%不断下降至目前的13%左右。OZSK3合约历史波动率上升后高于隐含波动率,最新值约17%。相对应的标的期货价格从3月下旬开始反弹,涨至1500后开始震荡。隐含波动率曲线呈左偏结构,较上月向左微移,市场方向暂不明确,多空双方仍在博弈,等待新的指引。

图表6:美豆期货价格与期权隐含波动率走势

数据来源:芝商所 国际衍生品智库

图表7:OZSK3合约隐含波动率与历史波动率走势

数据来源:芝商所 国际衍生品智库

图表8:OZSK3合约隐含波动率曲线

数据来源:芝商所 国际衍生品智库

四、美豆期权策略

国际衍生品智库分析师认为,从基本面数据来看,USDA4月报告并未对美豆各项数据进行调整,美豆进入出口淡季,巴西大豆产量上修至历史高位抢占出口市场,阿根廷大豆产量及压榨量下调,总体看市场氛围较之前有所缓和。在美豆供需偏紧背景下,当前资金聚焦北美春播,短期美豆没有强有力的方向指引。

策略交易方面,当前期权的隐含波动率降至偏低水平,可以尝试布局波动率策略,例如买跨组合,即同时买入看涨期权和看跌期权。在美豆出现单边行情时,伴随波动率的上升,买跨组合整体获利。特别是利用期限较短的周期权,权利金成本更低。然后顺势再介入单边策略,可以买跨组合离场再交易期货或者期权,也可以只平仓一腿亏损的期权,保留另一腿盈利的期权,同时交易新的单边头寸。另外,4月上旬以来入场的价差组合也可以继续使用,买入看涨期权同时卖出更高行权价的虚值看涨期权,根据行情变化调整组合的期权合约行权价,是相对更稳健的策略选择,在行情有利时仍可获益,行情不利时亏损有限可控,有调整的时间和空间,交易压力更小。

芝商所拥有品种最齐全及广泛的CBOT农产品期货和期权。我们的农产品合约包括谷物和油籽,如玉米、大豆、豆油等,以及牲畜产品、乳制品、木材、咖啡等等。芝商所提供的CBOT农产品期货和期权可满足各类人士的多种需要。

了解更多,请按左下角“阅读原文”,访问芝商所微官网农产品专页:https://cme.cdnimage.net/trading-agricultural/

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多