预计阅读时间 6分钟

【农业期市月报】关注北美春播,短期美豆或继续高位区间运行

2023-04-17

一、CBOT大豆月度行情分析

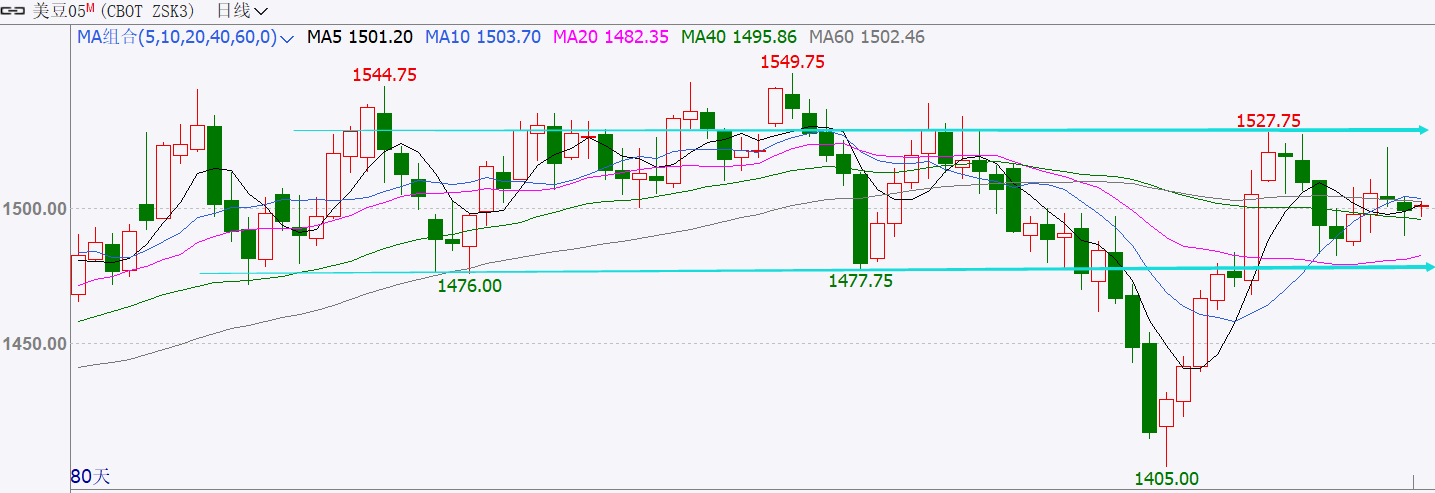

3月银行暴雷事件引发的流动性担忧打压大宗商品走势,CBOT大豆5月合约一度回落至1400美分/蒲式耳,不过在美豆供需偏紧局势、阿根廷大豆减产及北美春播炒作等产业因素支撑下反弹并再度进行1500美分/蒲式耳整数关口的争夺。

图表1:美豆期价走势图

数据来源:文华财经 国际衍生品智库

二、宏观市场分析

美国3月末季调CPI年率超预期下滑至5%,连续9个月下降且为2021年5月以来最小增幅;其中能源子项同比降6.4%,时隔2年多重返负值;食品子项同比涨8.5%,连续7个月下滑且录得近1年最低。3月银行暴雷事件引发全球流动性担忧使市场风险偏好降低,且美国3月季调后非农就业人数23.6万,为2020年12月以来最小增幅;不过3月失业率3.5%,低于预期及前值的3.6%,为今年1月以来最低;3月美劳工市场降温,但失业率同时走低;整体来说,美国通胀持续缓解,但仍远高于2%的通胀目标,不排除美联储5月继续加息25个基点。而原油市场波澜再起,欧佩克+各成员国纷纷公布减产计划,沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚、阿曼等分别减产50、50、21.1、14.4、12.8、7.8、4.8及4万桶/天至2023年底,原油5次探底破位后自3月下旬开始反弹至80美元附近,并最终破80美元整数关口。

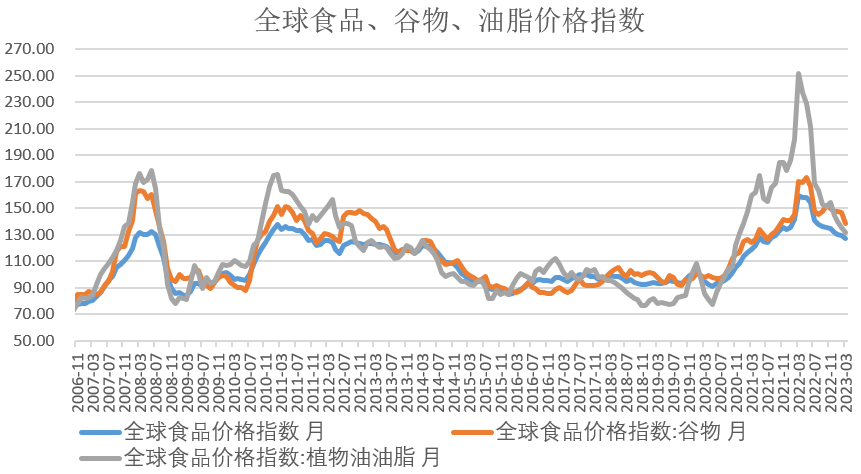

FAO2023年3月粮农组织食品价格指数平均为126.9点,环比下降2.8点(2.1%),连续12个月下降;自2022年3月以来,指数已在12个月内回落32.8点(20.5%)。其中,谷物价格指数平均为138.6点,环比下降8.2点(2.1%),小麦价格环比跌7.1%、玉米环比跌4.6%、大麦和高粱价格分别下跌6.7%和5.7%、大米价格下跌3.2%;植物油价格指数平均为131.8点,环比下降4.1点(3.0%),同比下降47.7%。另外,国际粮农组织将2023年全球玉米产量预估从11.576亿吨上调至11.59亿吨(IGC预估11.5亿吨),将全球大豆产量预估从3.823亿吨下调至3.707亿吨(IGC预估3.698亿吨)。

图表2:FAO食品、谷物及植物油价格走势

数据来源:FAO 国际衍生品智库

三、近期基本面分析

1、美豆进入出口淡季,市场聚焦北美春播

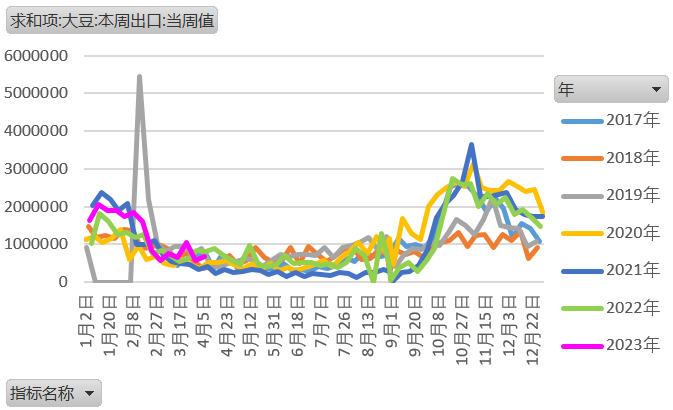

美豆进入出口淡季,出口检验、出口净销售及出口装船进度均放缓,尤其是近几周未知目的地每周近20万吨订单取消;不过得益于旺季较好的出口形势,2022/23年度初至今,美豆累计出口检验量4613万吨,同比增2.44%;累计出口销售4575万吨,同比增1.38%。

自年度初至今,美豆榨利持续回落至3月底的2.58美元/蒲,加之美豆油出口连续数月下调及生柴用量低于预期,2023年2月美豆压榨放缓至1.65414亿蒲,环比降7.6%,同比微增0.22%,录得历年同期第2高;年度初至2月的6个月美豆累计压榨10.43683亿蒲,同比微降0.69%。不过随着冬季寒冷天气及检修停产潮过去,美豆压榨速度将回升,分析师预计3月美豆压力量将调升至近5个月高位的1.83411亿蒲,亦为历年同期最高压榨量。

图表3:美豆周度出口装运量

数据来源:USDA出口销售报告 国际衍生品智库

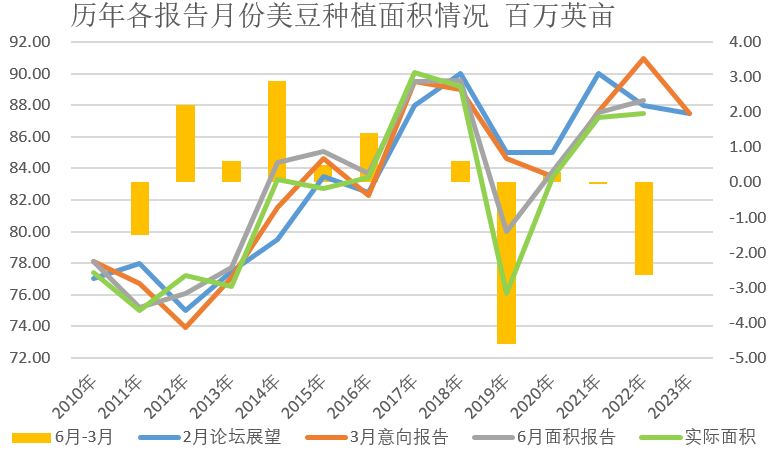

当前美豆/美玉米处于历年同期低位,综合成本利润,农户更倾向于种植玉米,继2月展望论坛给出2023年美豆种植面积8750万英亩、美玉米9100万英亩的预估后;3月种植意向报告再次定性2023年农户种植倾向,2023年农户将种植8750.5万英亩的大豆和9200万英亩的玉米,其中美豆种植面积低于市场预期的8824.2万英亩,而美玉米则高于市场预期的9088万英亩;2022年美豆和美玉米实际种植面积分别为8745万英亩和8857.9万英亩。市场聚焦北美春播,美玉米已开始播种,前两周播种进度为3%,高于上年同期及五年均值的2%,但低于市场预期的5%,多集中在得克萨斯州,核心产区爱荷华州尚未开播;而美国农业部将于4月17日始的一周开始公布美豆播种进度,加之面积预估基本持平上年最终播种面积,种植和生长期天气仍有很大的炒作空间。

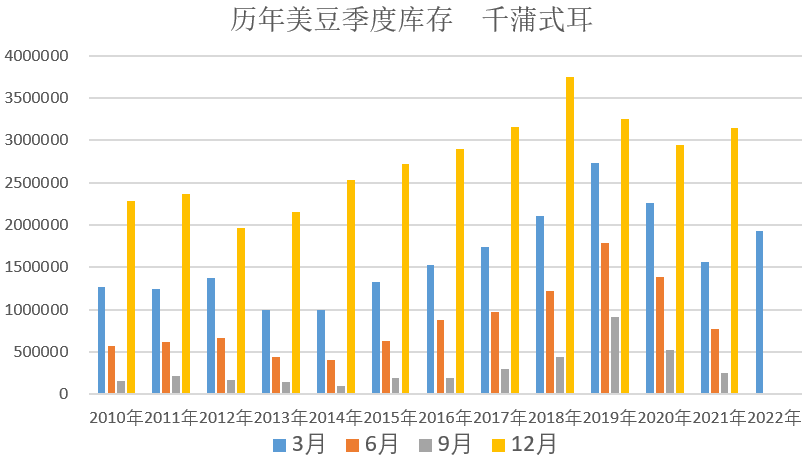

同时USDA季度库存报告再度对美豆偏紧的供应局势进行肯定,截止3月1日美豆当季库存为16.85亿蒲,同比减少12.75%,低于市场预估的17.42亿蒲。其中农场库存量为7.5亿蒲,同比略降;非农场库存量为9.36亿蒲,同比减少20.81%。

图表4-5:美豆种植意向及季度库存情况

数据来源:USDA种植意向报告 USDA季度库存报告 国际衍生品智库

2、巴西继续争夺出口市场,阿根廷大豆开始收获

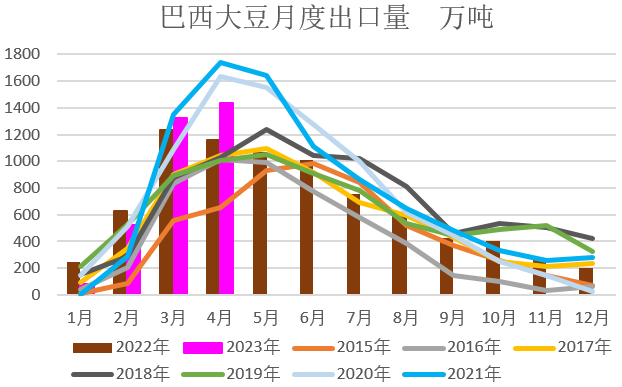

随着巴西大豆收获推进至80%以上,StoneX、AgRural、Safras & Merca、DATAGRO等机构对其产量预估再度提升,USDA亦将巴西大豆产量预估上调至创纪录的154百万吨;而在过去的30年,巴西大豆产量增幅高达557%,单产亦从2150公斤(35.8袋)/公顷增加至3479公斤(57.9袋)/公顷。产量高位催生巴西大豆出口需求,Abiove将2023年巴西大豆出口预估有9230万吨上调至9370万吨,USDA预估为9270万吨。巴西大豆出口开始恢复,政府数据显示3月巴西大豆出口1327万吨,高于上年同期的1219万吨,预计4月出口量高达1430万吨。

阿根廷大豆减产已成定局,目前收割率为2%,核心产区收割率为7-8%,不过在一些受灾严重的地区如圣安东尼奥德阿雷科、阿尔科塔、阿雷西菲斯和圣安德烈斯多贾尔斯等城市,大豆遗弃率高达90%。目前包括USDA和布交所在内多家机构对阿根廷大豆产量预估基本在2300-2700万吨之间的逾20多年低位。作为全球最大的大豆副产品出口国和第3大玉米出口国,且农产品出口作为外汇收入的主要来源,农作物减产一是直接影响该国外汇储备、2023年3月阿根廷农产品以美元计价的出口额同比下降59%,二是动摇其在大豆副产品出口市场的主导地位。大豆出口,继去年年底的第二轮“大豆美元”计划1美元兑换230比索后,2023年4月8日阿根廷第3次实施“大豆美元”计划,时间持续至5月31日并设定为1美元兑换300比索以求在严重的财政困难和外汇短缺之际鼓励大豆出口,若实施顺利该计划能够在今年的2-3季度给阿根廷带来150亿美元的收入;不过就目前的形势看,受大豆减产及监管细则尚未明晰影响,尽管阿根廷政府允许出口商申请延期60天发货,各主体参与积极性仍不高。副产品方面,受3次拉尼娜影响,2021/22年度阿根廷豆粕出口总量为2350万吨,低于2020/21年度的2700万吨;而新年度阿根廷豆粕产量预计同比下滑36%至2700万吨,压榨量已从2022年12月USDA首次预估的3975万吨减少至2023年4月报告的3200万吨,为补充货源,预计2023年阿根廷大豆进口高达1000万吨,其中超过一半来自巴西。

值的一提的是,阿根廷大豆减产催生市场对印度及巴西豆粕的出口需求。2022-23年度的前6个月(去年10月至今年3月)印度豆粕出口同比增110%至99.9万吨,豆粕产量亦从去年同期的335.2万吨上升至485.9万吨。4月巴西豆粕出口料增至209万吨(上年同期为182万吨),Abiove预计2023年巴西豆粕总出口量将达2100万吨。

图表6:巴西大豆月度出口情况

数据来源:巴西商贸部 国际衍生品智库

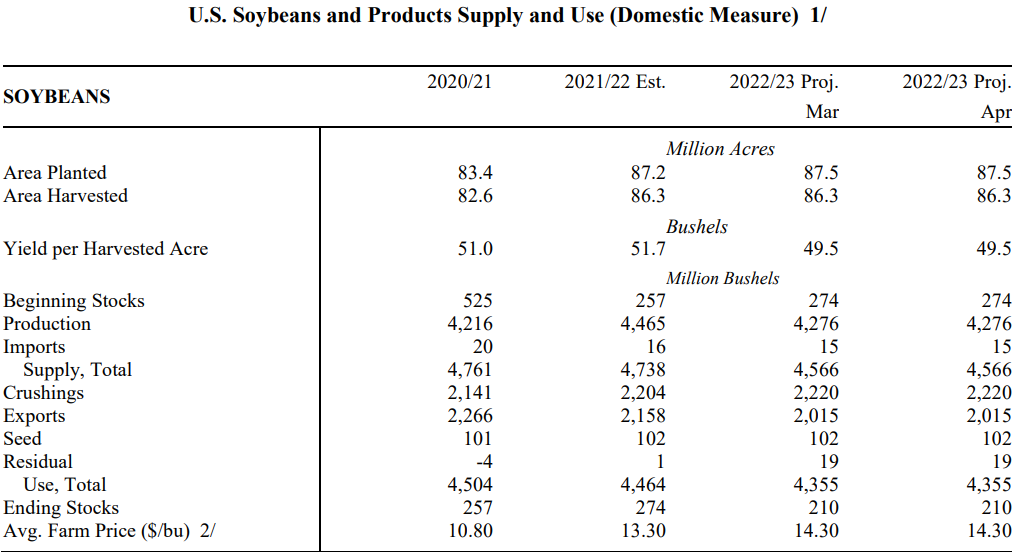

四、4月报告美豆未做调整,阿根廷大豆产量下调

USDA:旧作定产,新作刚刚开始种植,USDA4月报告并未对美豆各项数据进行调整,尽管2.1亿蒲式耳的期末库存仍高于报告前市场预期的1.98亿蒲式耳,但美豆供需偏紧局势仍未转变,农场平均价格持平于上月的14.3美元/蒲式耳。

全球方面,阿根廷大豆产量预估下调600万吨至近23年最低的2700万吨、低于市场预期的2930万吨,压榨下调325万吨,进口上调105万吨;巴西大豆产量上调至创记录的154百万吨,压榨上调50万吨;中国压榨下修100万吨;全球大豆产量下调551万吨,压榨量下调484万吨,最终期末库存微增28万吨至100.29百万吨。

图表7-8:美豆及全球大豆供需平衡表

数据来源:USDA供需报告 国际衍生品智库

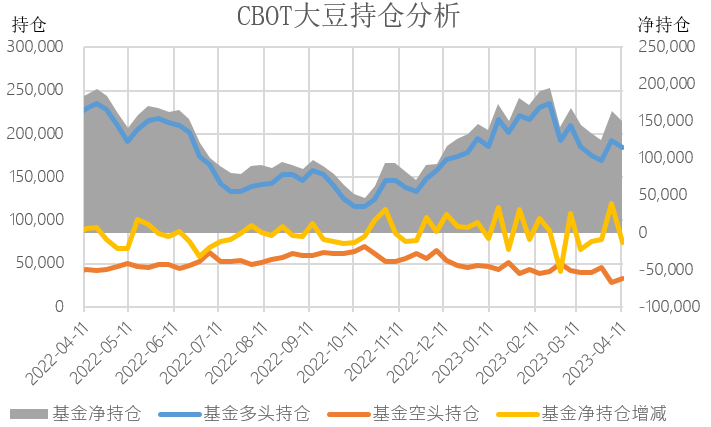

五、CBOT大豆期货与期权持仓情况

截止至4月11日当周,CFTC管理基金在CBOT大豆期货和期权合约上的多单为183806手,月比减1416手;空单为32819手,月比减6778手。总体净多单150987手,月比增5362,自上周的近1个月高点小幅回落。

图9:CBOT大豆CFTC持仓情况

数据来源:wind 国际衍生品智库

六、CBOT大豆后市展望和策略

综上所述,美豆进入出口淡季,巴西大豆充斥全球出口市场,阿根廷有意通过“大豆美元”计划扩充外汇储备;不过USDA4月报告并未对美豆各项数据进行调整,阿根廷大豆产量及压榨量如期下调,巴西大豆产量上修至历史高位;同时受阿根廷大豆减产影响巴西和印度豆粕出口增加。当前市场聚焦北美春播,在美豆供需偏紧背景下,8750.5万英亩的播种面积及当前大多数主产区高温为新季种植炒作提供契机。

国际衍生品智库分析师认为,外围市场氛围缓和,但扰动仍未消除;南美大豆充斥出口市场,不过资金聚焦北美春播,短期美豆尚无强有力的方向指引,建议短线低买高卖参与。

芝商所拥有品种最齐全及广泛的CBOT农产品期货和期权。我们的农产品合约包括谷物和油籽,如玉米、大豆、豆油等,以及牲畜产品、乳制品、木材、咖啡等等。芝商所提供的CBOT农产品期货和期权可满足各类人士的多种需要。了解更多,请按左下角“阅读原文”,访问芝商所微官网农产品专页:

0000

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

3月银行暴雷事件引发的流动性担忧打压大宗商品走势,CBOT大豆5月合约一度回落至1400美分/蒲式耳,不过在美豆供需偏紧局势、阿根廷大豆减产及北美春播炒作等产业因素支撑下反弹并再度进行1500美分/蒲式耳整数关口的争夺。

图表1:美豆期价走势图

数据来源:文华财经 国际衍生品智库

二、宏观市场分析

美国3月末季调CPI年率超预期下滑至5%,连续9个月下降且为2021年5月以来最小增幅;其中能源子项同比降6.4%,时隔2年多重返负值;食品子项同比涨8.5%,连续7个月下滑且录得近1年最低。3月银行暴雷事件引发全球流动性担忧使市场风险偏好降低,且美国3月季调后非农就业人数23.6万,为2020年12月以来最小增幅;不过3月失业率3.5%,低于预期及前值的3.6%,为今年1月以来最低;3月美劳工市场降温,但失业率同时走低;整体来说,美国通胀持续缓解,但仍远高于2%的通胀目标,不排除美联储5月继续加息25个基点。而原油市场波澜再起,欧佩克+各成员国纷纷公布减产计划,沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚、阿曼等分别减产50、50、21.1、14.4、12.8、7.8、4.8及4万桶/天至2023年底,原油5次探底破位后自3月下旬开始反弹至80美元附近,并最终破80美元整数关口。

FAO2023年3月粮农组织食品价格指数平均为126.9点,环比下降2.8点(2.1%),连续12个月下降;自2022年3月以来,指数已在12个月内回落32.8点(20.5%)。其中,谷物价格指数平均为138.6点,环比下降8.2点(2.1%),小麦价格环比跌7.1%、玉米环比跌4.6%、大麦和高粱价格分别下跌6.7%和5.7%、大米价格下跌3.2%;植物油价格指数平均为131.8点,环比下降4.1点(3.0%),同比下降47.7%。另外,国际粮农组织将2023年全球玉米产量预估从11.576亿吨上调至11.59亿吨(IGC预估11.5亿吨),将全球大豆产量预估从3.823亿吨下调至3.707亿吨(IGC预估3.698亿吨)。

图表2:FAO食品、谷物及植物油价格走势

数据来源:FAO 国际衍生品智库

三、近期基本面分析

1、美豆进入出口淡季,市场聚焦北美春播

美豆进入出口淡季,出口检验、出口净销售及出口装船进度均放缓,尤其是近几周未知目的地每周近20万吨订单取消;不过得益于旺季较好的出口形势,2022/23年度初至今,美豆累计出口检验量4613万吨,同比增2.44%;累计出口销售4575万吨,同比增1.38%。

自年度初至今,美豆榨利持续回落至3月底的2.58美元/蒲,加之美豆油出口连续数月下调及生柴用量低于预期,2023年2月美豆压榨放缓至1.65414亿蒲,环比降7.6%,同比微增0.22%,录得历年同期第2高;年度初至2月的6个月美豆累计压榨10.43683亿蒲,同比微降0.69%。不过随着冬季寒冷天气及检修停产潮过去,美豆压榨速度将回升,分析师预计3月美豆压力量将调升至近5个月高位的1.83411亿蒲,亦为历年同期最高压榨量。

图表3:美豆周度出口装运量

数据来源:USDA出口销售报告 国际衍生品智库

当前美豆/美玉米处于历年同期低位,综合成本利润,农户更倾向于种植玉米,继2月展望论坛给出2023年美豆种植面积8750万英亩、美玉米9100万英亩的预估后;3月种植意向报告再次定性2023年农户种植倾向,2023年农户将种植8750.5万英亩的大豆和9200万英亩的玉米,其中美豆种植面积低于市场预期的8824.2万英亩,而美玉米则高于市场预期的9088万英亩;2022年美豆和美玉米实际种植面积分别为8745万英亩和8857.9万英亩。市场聚焦北美春播,美玉米已开始播种,前两周播种进度为3%,高于上年同期及五年均值的2%,但低于市场预期的5%,多集中在得克萨斯州,核心产区爱荷华州尚未开播;而美国农业部将于4月17日始的一周开始公布美豆播种进度,加之面积预估基本持平上年最终播种面积,种植和生长期天气仍有很大的炒作空间。

同时USDA季度库存报告再度对美豆偏紧的供应局势进行肯定,截止3月1日美豆当季库存为16.85亿蒲,同比减少12.75%,低于市场预估的17.42亿蒲。其中农场库存量为7.5亿蒲,同比略降;非农场库存量为9.36亿蒲,同比减少20.81%。

图表4-5:美豆种植意向及季度库存情况

数据来源:USDA种植意向报告 USDA季度库存报告 国际衍生品智库

2、巴西继续争夺出口市场,阿根廷大豆开始收获

随着巴西大豆收获推进至80%以上,StoneX、AgRural、Safras & Merca、DATAGRO等机构对其产量预估再度提升,USDA亦将巴西大豆产量预估上调至创纪录的154百万吨;而在过去的30年,巴西大豆产量增幅高达557%,单产亦从2150公斤(35.8袋)/公顷增加至3479公斤(57.9袋)/公顷。产量高位催生巴西大豆出口需求,Abiove将2023年巴西大豆出口预估有9230万吨上调至9370万吨,USDA预估为9270万吨。巴西大豆出口开始恢复,政府数据显示3月巴西大豆出口1327万吨,高于上年同期的1219万吨,预计4月出口量高达1430万吨。

阿根廷大豆减产已成定局,目前收割率为2%,核心产区收割率为7-8%,不过在一些受灾严重的地区如圣安东尼奥德阿雷科、阿尔科塔、阿雷西菲斯和圣安德烈斯多贾尔斯等城市,大豆遗弃率高达90%。目前包括USDA和布交所在内多家机构对阿根廷大豆产量预估基本在2300-2700万吨之间的逾20多年低位。作为全球最大的大豆副产品出口国和第3大玉米出口国,且农产品出口作为外汇收入的主要来源,农作物减产一是直接影响该国外汇储备、2023年3月阿根廷农产品以美元计价的出口额同比下降59%,二是动摇其在大豆副产品出口市场的主导地位。大豆出口,继去年年底的第二轮“大豆美元”计划1美元兑换230比索后,2023年4月8日阿根廷第3次实施“大豆美元”计划,时间持续至5月31日并设定为1美元兑换300比索以求在严重的财政困难和外汇短缺之际鼓励大豆出口,若实施顺利该计划能够在今年的2-3季度给阿根廷带来150亿美元的收入;不过就目前的形势看,受大豆减产及监管细则尚未明晰影响,尽管阿根廷政府允许出口商申请延期60天发货,各主体参与积极性仍不高。副产品方面,受3次拉尼娜影响,2021/22年度阿根廷豆粕出口总量为2350万吨,低于2020/21年度的2700万吨;而新年度阿根廷豆粕产量预计同比下滑36%至2700万吨,压榨量已从2022年12月USDA首次预估的3975万吨减少至2023年4月报告的3200万吨,为补充货源,预计2023年阿根廷大豆进口高达1000万吨,其中超过一半来自巴西。

值的一提的是,阿根廷大豆减产催生市场对印度及巴西豆粕的出口需求。2022-23年度的前6个月(去年10月至今年3月)印度豆粕出口同比增110%至99.9万吨,豆粕产量亦从去年同期的335.2万吨上升至485.9万吨。4月巴西豆粕出口料增至209万吨(上年同期为182万吨),Abiove预计2023年巴西豆粕总出口量将达2100万吨。

图表6:巴西大豆月度出口情况

数据来源:巴西商贸部 国际衍生品智库

四、4月报告美豆未做调整,阿根廷大豆产量下调

USDA:旧作定产,新作刚刚开始种植,USDA4月报告并未对美豆各项数据进行调整,尽管2.1亿蒲式耳的期末库存仍高于报告前市场预期的1.98亿蒲式耳,但美豆供需偏紧局势仍未转变,农场平均价格持平于上月的14.3美元/蒲式耳。

全球方面,阿根廷大豆产量预估下调600万吨至近23年最低的2700万吨、低于市场预期的2930万吨,压榨下调325万吨,进口上调105万吨;巴西大豆产量上调至创记录的154百万吨,压榨上调50万吨;中国压榨下修100万吨;全球大豆产量下调551万吨,压榨量下调484万吨,最终期末库存微增28万吨至100.29百万吨。

图表7-8:美豆及全球大豆供需平衡表

数据来源:USDA供需报告 国际衍生品智库

五、CBOT大豆期货与期权持仓情况

截止至4月11日当周,CFTC管理基金在CBOT大豆期货和期权合约上的多单为183806手,月比减1416手;空单为32819手,月比减6778手。总体净多单150987手,月比增5362,自上周的近1个月高点小幅回落。

图9:CBOT大豆CFTC持仓情况

数据来源:wind 国际衍生品智库

六、CBOT大豆后市展望和策略

综上所述,美豆进入出口淡季,巴西大豆充斥全球出口市场,阿根廷有意通过“大豆美元”计划扩充外汇储备;不过USDA4月报告并未对美豆各项数据进行调整,阿根廷大豆产量及压榨量如期下调,巴西大豆产量上修至历史高位;同时受阿根廷大豆减产影响巴西和印度豆粕出口增加。当前市场聚焦北美春播,在美豆供需偏紧背景下,8750.5万英亩的播种面积及当前大多数主产区高温为新季种植炒作提供契机。

国际衍生品智库分析师认为,外围市场氛围缓和,但扰动仍未消除;南美大豆充斥出口市场,不过资金聚焦北美春播,短期美豆尚无强有力的方向指引,建议短线低买高卖参与。

芝商所拥有品种最齐全及广泛的CBOT农产品期货和期权。我们的农产品合约包括谷物和油籽,如玉米、大豆、豆油等,以及牲畜产品、乳制品、木材、咖啡等等。芝商所提供的CBOT农产品期货和期权可满足各类人士的多种需要。了解更多,请按左下角“阅读原文”,访问芝商所微官网农产品专页:

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多