预计阅读时间 5分钟

【股指期市周报】3月FOMC会议落地、降息预期升温,美股震荡反弹

2023-03-29

一、周度行情回顾

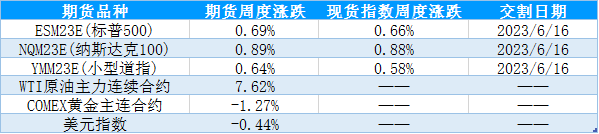

1、美国主要股指期货品种周度表现

随着欧美中小银行风险事件逐渐平息,以及美联储3月加息25个基点落地,市场风险偏好修复,美股震荡反弹。具体来看,3月21日,受第一共和银行大涨近30%的影响,SPDR标普区域性银行ETF(KRE)反弹超5.7%。盘中美国财政部长耶伦表示,如果规模较小的银行面临风险,美国政府可能会再次采取类似近期大刀阔斧的行动来保护银行储户。叠加欧洲瑞信危机担忧情绪降级,欧美市场风偏修复,美股反弹。3月22日,美联储将联邦基金利率目标区间上调到4.75%至5%之间。FOMC在声明中去掉了“持续升息是适当的”的措辞,让市场预期鲍威尔发言偏鸽派。但鲍威尔表示美联储仍致力于将通胀率压低至2%,他还补充称,决策者们预计今年不会降息,甚至“一些额外的政策收紧可能是适当的”。美联储的鹰派发言再度促使银行股下跌,美股震荡下行。3月23日,随着美联储利率决议落地,市场预期美联储有很大可能在年内开启降息,十年期美债收益率延续走弱势头,科技股再度走强。3月24日,德意志银行股大跌再度引发了市场对欧美中小银行在加息背景下危机暴雷风险的担忧,尽管威力不敌08年金融危机,但本质上暴露了银行业的脆弱性,对市场风偏形成打压,美股震荡下跌。3月27日,随着美国监管为硅谷银行的储户找到接手下家,银行业危机趋缓的背景推动金融板块集体走强,欧美中小银行风险担忧逐渐平息,存款大迁移现象缓解,美股短期震荡反弹。

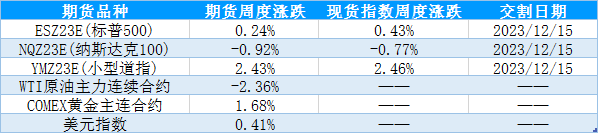

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

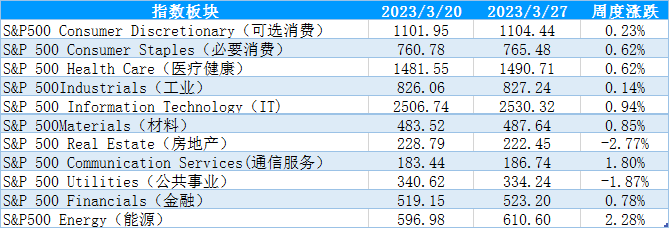

2、标普500行业指数周度数据

美国时间3月21日-3月27日当周,美联储3月议息会议落地,叠加中小银行暴雷风险演变为金融系统性风险的担忧缓解,美国市场风险偏好修复、美股震荡反弹,标普500指数震荡上行,板块涨多跌少,其中仅房地产和公关事业板块下行,其余板块上涨。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

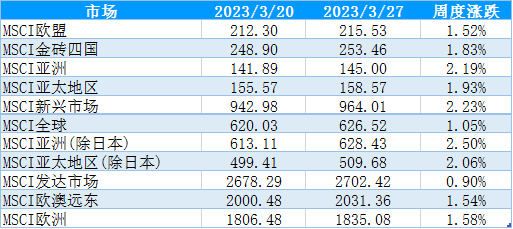

3、MSCI核心区域指数周度表现

美国时间3月21日-3月27日当周,美联储加息25个基点平稳落地、硅谷银行事件得到解决,市场避险情绪降温,全球资本市场风偏小幅修复,MSCI市场指数全线上涨。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

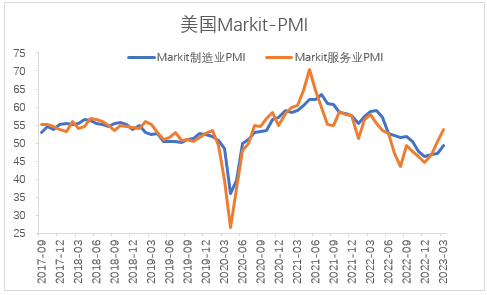

(1)美国3月Markit制造业PMI和服务业PMI超出预期,服务业PMI表现强劲。3月24日公布数据显示美国3月Markit制造业PMI初值录得49.3,前值47.3,预期47;美国3月Markit服务业PMI初值录得53.8,前值50.6,预期50.5。美国3月Markit制造业和服务业PMI初值表现超出市场预期,制造业PMI小幅回升但仍处于荣枯线下方,服务业PMI超出预期处于扩张区间,居民杠杆水平以及因通胀提升的工资水平支撑服务业消费保持强劲,短期的服务业繁荣景象为美联储加息提供了支撑,但制造业投资已经开始逐渐下滑,就业市场的负面影响也逐渐开始自上而下传导。

图1:美国3月Markit制造业和服务业PMI

资料来源:Wind 国际衍生品智库

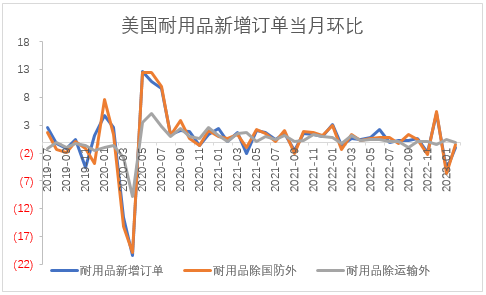

(2)美国2月耐用品订单不及预期,制造业投资下滑。3月24日公布的数据显示美国2月耐用品订单环比下滑1%,前值下滑5%,预期增长0.6%,2月耐用品订单不及市场预期。从耐用品订单的分项数据来看,虽然较上月跌幅收窄,但扣除运输外的耐用品订单和扣除国防外的耐用品订单均不及预期下滑、处于负增长状态,显示制造业投资收缩,一定程度反映了美联储加息降低了企业投资意愿,若未来数据显示投资下滑、美国经济面临衰退压力,降息预期将进一步提升。

图2:美国2月耐用品订单

资料来源:Wind 国际衍生品智库

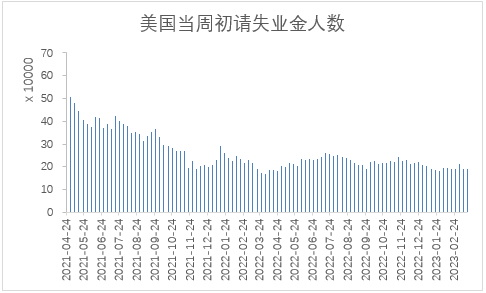

(3)美国当周初请失业金人数与前值持平,裁员现象从制造业扩散至服务业,加息对就业的负面影响开始显现。3月23日公布数据显示美国至3月18日当周初请失业金人数录得19.1万人,前值19.2万人,预期19.1万人,当周初请失业金人数表现略超预期、与前值持平。2月中下旬以来,当周初请失业金人数结束了自去年年末以来逐步下滑的态势,转而回升,近几周走势平稳,虽然目前服务业就业保持韧性,但拐点的出现显示加息背景下、借贷成本上行,企业投资需求减弱,就业需求下滑,失业率和失业人数开始上升。从开始的科技互联网企业裁员到近期迪士尼裁员,加息对就业的负面影响从制造业逐渐传导至服务业,未来就业市场或面临一定的压力。

图3:当周初请失业金人数

资料来源:Wind 国际衍生品智库

美联储3月议息会议如市场预期加息25个基点,服务业强劲、就业市场滞后性以及较高的通胀水平促使美联储加息25个基点。一方面近期欧美的中小银行暴雷风险引发危机担忧,同时也减缓了鹰派预期,另一方面,美国库存周期下行、制造业投资下滑,失业人数有抬升迹象,经济下行的压力促使美联储年内或结束加息周期。对美联储来说,短期风险>通胀>经济衰退,如果未来一段时间陆续有银行暴雷,美联储的加息节奏或放缓,

三、持仓分析

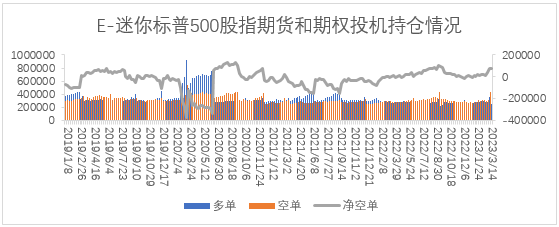

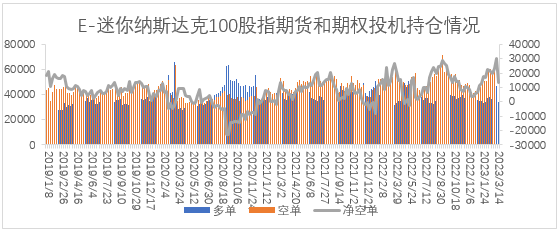

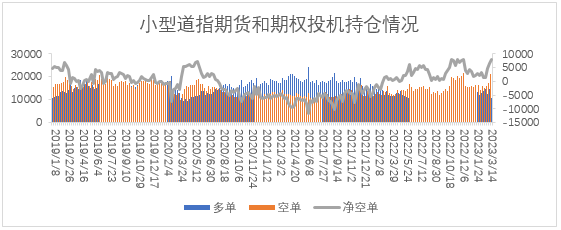

美国商品期货交易委员会(CFTC)公布的数据显示,截至3月21日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓75390手减少至74777手,多单减少117003手,空单减少117617手;E-迷你纳斯达克100指数期货及期权净空持仓30041手减少至13633手,多单减少12749手,空单增加29155手;道琼斯($5)期货期权净空持仓6438手增加至7905手,多单减少4022手,空单减少2555手。

从持仓量情况来看,迷你纳斯达克100投机持仓量、小型道指期货和迷你标普500指数期货投机持仓量分别减少41904手、6577手、234619手;从净空单变化来看,小型道指期货净空单增加1467手,迷你标普500、迷你纳斯达克100指数期货净空单分别减少613手、16408手。持仓情况显示上周三大指数期货持仓量明显缩减、道指净空单有所增加,美联储利率决议来临前市场投机氛围明显下降。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

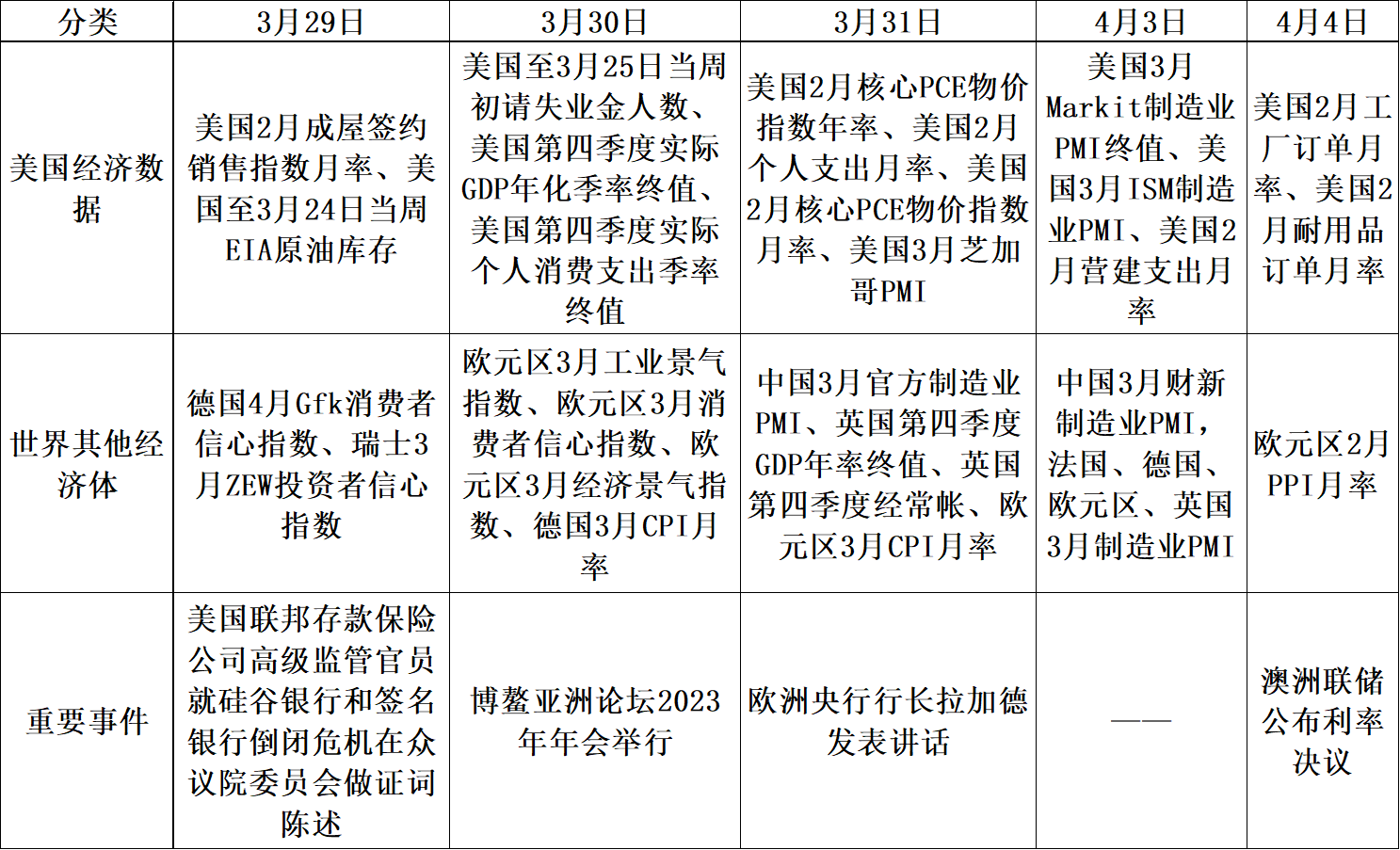

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从基本面来看,相比前几轮周期美联储的决策先行于通胀水平,本轮美联储加息略显滞后,对于美联储而言,目前经济消费端的支撑较强、库存周期在下滑进程中,在经济尚未全面衰退前,必须先将通胀水平降下来,才能有足够的时间和空间应对后续经济衰退的压力,因此美联储3月坚持加息25个基点。从持仓变化来看,上周美联储利率决议临近,三大迷你指数期货的投机持仓量大幅减少,叠加近期欧美银行危机,净空单有所增加,持仓数据显示市场投机氛围明显下降,随着风险因素落地,风险偏好有所修复。

综合来看,美联储3月加息25个基点、欧洲央行3月加息50个基点,也从侧面反映了欧美政府对银行风险可控的信心,区别于08年信贷危机,本轮银行暴雷主要源于自身的经营问题,本质上有区别,加息的落地有利于近期因银行暴雷产生的恐慌情绪中短期得到缓解,促进短期美股的反弹。下一轮美联储利率决议会议在5月4日,鉴于鲍威尔偏鹰派的发言、具有韧性的零售数据以及距离目标水平2%较远的通胀压力,不排除5月继续加息25个基点的可能性。在美联储未明确表明政策转向前,盈利下行背景下美股承压的可能性较大。操作上建议短期高抛低吸的区间思路应对。

0000

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:

1111

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

1、美国主要股指期货品种周度表现

随着欧美中小银行风险事件逐渐平息,以及美联储3月加息25个基点落地,市场风险偏好修复,美股震荡反弹。具体来看,3月21日,受第一共和银行大涨近30%的影响,SPDR标普区域性银行ETF(KRE)反弹超5.7%。盘中美国财政部长耶伦表示,如果规模较小的银行面临风险,美国政府可能会再次采取类似近期大刀阔斧的行动来保护银行储户。叠加欧洲瑞信危机担忧情绪降级,欧美市场风偏修复,美股反弹。3月22日,美联储将联邦基金利率目标区间上调到4.75%至5%之间。FOMC在声明中去掉了“持续升息是适当的”的措辞,让市场预期鲍威尔发言偏鸽派。但鲍威尔表示美联储仍致力于将通胀率压低至2%,他还补充称,决策者们预计今年不会降息,甚至“一些额外的政策收紧可能是适当的”。美联储的鹰派发言再度促使银行股下跌,美股震荡下行。3月23日,随着美联储利率决议落地,市场预期美联储有很大可能在年内开启降息,十年期美债收益率延续走弱势头,科技股再度走强。3月24日,德意志银行股大跌再度引发了市场对欧美中小银行在加息背景下危机暴雷风险的担忧,尽管威力不敌08年金融危机,但本质上暴露了银行业的脆弱性,对市场风偏形成打压,美股震荡下跌。3月27日,随着美国监管为硅谷银行的储户找到接手下家,银行业危机趋缓的背景推动金融板块集体走强,欧美中小银行风险担忧逐渐平息,存款大迁移现象缓解,美股短期震荡反弹。

表1:当前合约周度表现

| 美元指数 | -0.44% | —— | —— |

2、标普500行业指数周度数据

美国时间3月21日-3月27日当周,美联储3月议息会议落地,叠加中小银行暴雷风险演变为金融系统性风险的担忧缓解,美国市场风险偏好修复、美股震荡反弹,标普500指数震荡上行,板块涨多跌少,其中仅房地产和公关事业板块下行,其余板块上涨。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间3月21日-3月27日当周,美联储加息25个基点平稳落地、硅谷银行事件得到解决,市场避险情绪降温,全球资本市场风偏小幅修复,MSCI市场指数全线上涨。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

(1)美国3月Markit制造业PMI和服务业PMI超出预期,服务业PMI表现强劲。3月24日公布数据显示美国3月Markit制造业PMI初值录得49.3,前值47.3,预期47;美国3月Markit服务业PMI初值录得53.8,前值50.6,预期50.5。美国3月Markit制造业和服务业PMI初值表现超出市场预期,制造业PMI小幅回升但仍处于荣枯线下方,服务业PMI超出预期处于扩张区间,居民杠杆水平以及因通胀提升的工资水平支撑服务业消费保持强劲,短期的服务业繁荣景象为美联储加息提供了支撑,但制造业投资已经开始逐渐下滑,就业市场的负面影响也逐渐开始自上而下传导。

图1:美国3月Markit制造业和服务业PMI

资料来源:Wind 国际衍生品智库

(2)美国2月耐用品订单不及预期,制造业投资下滑。3月24日公布的数据显示美国2月耐用品订单环比下滑1%,前值下滑5%,预期增长0.6%,2月耐用品订单不及市场预期。从耐用品订单的分项数据来看,虽然较上月跌幅收窄,但扣除运输外的耐用品订单和扣除国防外的耐用品订单均不及预期下滑、处于负增长状态,显示制造业投资收缩,一定程度反映了美联储加息降低了企业投资意愿,若未来数据显示投资下滑、美国经济面临衰退压力,降息预期将进一步提升。

图2:美国2月耐用品订单

资料来源:Wind 国际衍生品智库

(3)美国当周初请失业金人数与前值持平,裁员现象从制造业扩散至服务业,加息对就业的负面影响开始显现。3月23日公布数据显示美国至3月18日当周初请失业金人数录得19.1万人,前值19.2万人,预期19.1万人,当周初请失业金人数表现略超预期、与前值持平。2月中下旬以来,当周初请失业金人数结束了自去年年末以来逐步下滑的态势,转而回升,近几周走势平稳,虽然目前服务业就业保持韧性,但拐点的出现显示加息背景下、借贷成本上行,企业投资需求减弱,就业需求下滑,失业率和失业人数开始上升。从开始的科技互联网企业裁员到近期迪士尼裁员,加息对就业的负面影响从制造业逐渐传导至服务业,未来就业市场或面临一定的压力。

图3:当周初请失业金人数

资料来源:Wind 国际衍生品智库

美联储3月议息会议如市场预期加息25个基点,服务业强劲、就业市场滞后性以及较高的通胀水平促使美联储加息25个基点。一方面近期欧美的中小银行暴雷风险引发危机担忧,同时也减缓了鹰派预期,另一方面,美国库存周期下行、制造业投资下滑,失业人数有抬升迹象,经济下行的压力促使美联储年内或结束加息周期。对美联储来说,短期风险>通胀>经济衰退,如果未来一段时间陆续有银行暴雷,美联储的加息节奏或放缓,

三、持仓分析

美国商品期货交易委员会(CFTC)公布的数据显示,截至3月21日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓75390手减少至74777手,多单减少117003手,空单减少117617手;E-迷你纳斯达克100指数期货及期权净空持仓30041手减少至13633手,多单减少12749手,空单增加29155手;道琼斯($5)期货期权净空持仓6438手增加至7905手,多单减少4022手,空单减少2555手。

从持仓量情况来看,迷你纳斯达克100投机持仓量、小型道指期货和迷你标普500指数期货投机持仓量分别减少41904手、6577手、234619手;从净空单变化来看,小型道指期货净空单增加1467手,迷你标普500、迷你纳斯达克100指数期货净空单分别减少613手、16408手。持仓情况显示上周三大指数期货持仓量明显缩减、道指净空单有所增加,美联储利率决议来临前市场投机氛围明显下降。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从基本面来看,相比前几轮周期美联储的决策先行于通胀水平,本轮美联储加息略显滞后,对于美联储而言,目前经济消费端的支撑较强、库存周期在下滑进程中,在经济尚未全面衰退前,必须先将通胀水平降下来,才能有足够的时间和空间应对后续经济衰退的压力,因此美联储3月坚持加息25个基点。从持仓变化来看,上周美联储利率决议临近,三大迷你指数期货的投机持仓量大幅减少,叠加近期欧美银行危机,净空单有所增加,持仓数据显示市场投机氛围明显下降,随着风险因素落地,风险偏好有所修复。

综合来看,美联储3月加息25个基点、欧洲央行3月加息50个基点,也从侧面反映了欧美政府对银行风险可控的信心,区别于08年信贷危机,本轮银行暴雷主要源于自身的经营问题,本质上有区别,加息的落地有利于近期因银行暴雷产生的恐慌情绪中短期得到缓解,促进短期美股的反弹。下一轮美联储利率决议会议在5月4日,鉴于鲍威尔偏鹰派的发言、具有韧性的零售数据以及距离目标水平2%较远的通胀压力,不排除5月继续加息25个基点的可能性。在美联储未明确表明政策转向前,盈利下行背景下美股承压的可能性较大。操作上建议短期高抛低吸的区间思路应对。

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

了解更多,请按左下角“阅读原文”,访问芝商所微官网股指专页:

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多