预计阅读时间 1分钟

【农业期市数据】相关商品走升带动,美豆偏强运行

2022-12-15

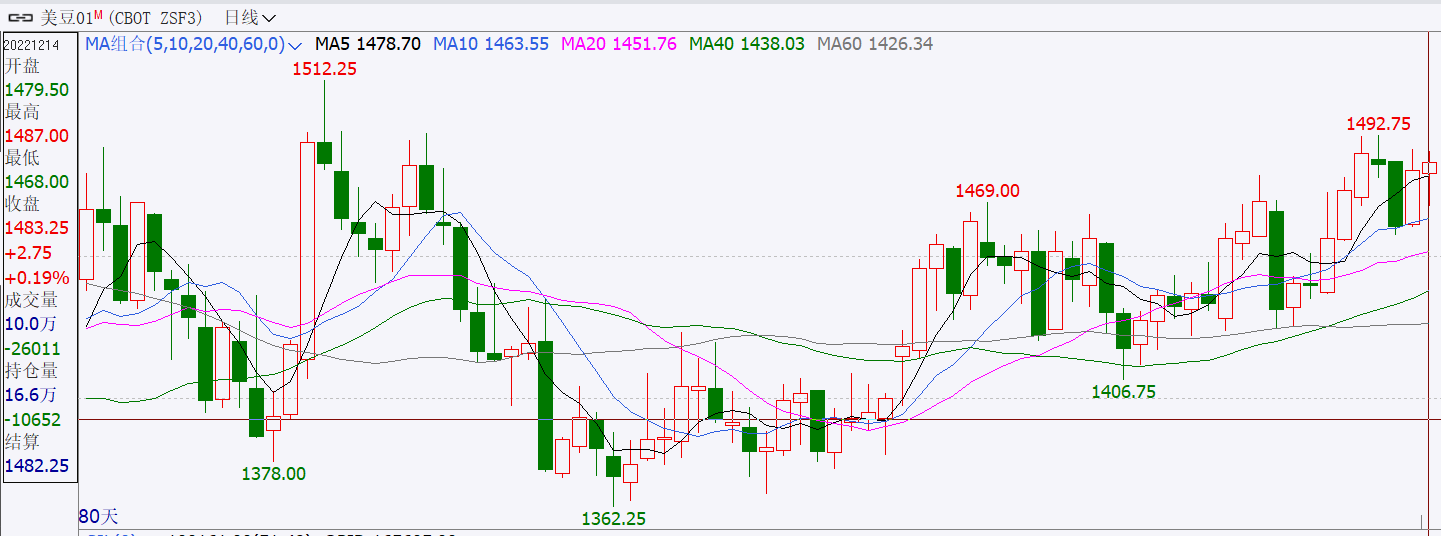

12月14日CBOT1月美大豆期货合约(ZSF3),震荡收盘价美1483.25分/蒲式耳,上一交易日收盘1480.5美分/蒲式耳,微涨0.19%。成交量10万手,持仓量16.6万手,上一交易日持仓量为17.6万手。

国际衍生品智库分析师认为,南美将出现更多降雨,美豆承压。具体来看,美11月CPI放缓程度超预期且美联储加息50个基点符合预期,原油延续反弹。MPOB报告马棕库存降幅大于预期,油脂反弹向美豆传导。预报显示巴西和阿根廷将出现更多降雨,缓和市场对作物生长的担忧;不过受持续干旱影响,机构预计阿根廷2022/23年度大豆产量料为4690万吨、巴拉圭大豆产量降至930万吨,均低于USDA报告预估水平。不过美豆需求仍有支撑,预计截止12月8日的美豆出口销售净增150-210万吨,且市场预期NOPA11月美豆压榨量达1.81473亿蒲的记录第9高,亦为历年11月最高记录。

操作上,尽管南美降雨缓和大豆产量担忧,不过美豆需求较好叠加相关品种走升,CBOT大豆延续偏强走势,暂时观望。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

国际衍生品智库分析师认为,南美将出现更多降雨,美豆承压。具体来看,美11月CPI放缓程度超预期且美联储加息50个基点符合预期,原油延续反弹。MPOB报告马棕库存降幅大于预期,油脂反弹向美豆传导。预报显示巴西和阿根廷将出现更多降雨,缓和市场对作物生长的担忧;不过受持续干旱影响,机构预计阿根廷2022/23年度大豆产量料为4690万吨、巴拉圭大豆产量降至930万吨,均低于USDA报告预估水平。不过美豆需求仍有支撑,预计截止12月8日的美豆出口销售净增150-210万吨,且市场预期NOPA11月美豆压榨量达1.81473亿蒲的记录第9高,亦为历年11月最高记录。

操作上,尽管南美降雨缓和大豆产量担忧,不过美豆需求较好叠加相关品种走升,CBOT大豆延续偏强走势,暂时观望。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多