预计阅读时间 4分钟

【美豆期权周报】美豆期货区间调整 买入期权等待波动

2022-10-18

一、农产品市场要闻

10月12日,正当全球迫切需要更多粮食来缓和猖獗的食品通胀之际,诸多迹象却表明,小麦的一个关键生产国美国的出口量却创最近50年新低。美国农业部(USDA)在供需月报中宣称,在全球市场上,美国小麦因售价太贵而缺乏竞争力,结果造成美国本土库存规模超乎预期。除了乌克兰战争造成的粮食出口问题之外,加拿大等其他主产国也面临铁路运力不足等问题。USDA将美国小麦出口预期下调0.5亿蒲式耳,至出口7.75亿蒲式耳,创1971年以来新低。

10月13日,俄罗斯总统助理乌沙科夫表示,关于取消对俄罗斯出口限制的粮食协议完全没有得到执行,而俄罗斯化肥的出口也仍存在阻碍。美国9月CPI同比增长8.2%,增速高于预期值8.1%;美国9月核心CPI同比增长6.6%,增速也高于预期值6.5%,且创40年新高,凸显美国潜在通胀压力持续上升,强化了美联储下月将第四次加息75个基点的预期。尽管随着供应链的改善和油价从春季的高点回落,通胀持续放缓,但仍远高于美联储2%的目标。在欧佩克+决定减产后,汽油价格可能已经触底。俄乌冲突给食品价格带来上行风险。

10月14日,白宫官网发布美国总统拜登签署的备忘录,宣布向乌克兰提供价值为7.25亿美元的最新军事援助,其中包括弹药和车辆、国防物资以及军事教育和培训等。据“今日俄罗斯”(RT)报道,俄罗斯总统普京援引俄联邦安全局(FSB)的一份报告公开表示,乌克兰显然是通过海路方式运输了引发克里米亚大桥爆炸的炸药。普京还警告称,根据此前俄乌在土耳其伊斯坦布尔就从黑海港口外运农产品问题达成的协议,如果事实证明,在此协议框架下于黑海运营的承运商参与了此事,那么这将对该协议产生可怕的后果。

10月15日,据乌克兰媒体报道,乌克兰基础设施部当天发布消息称,当天7艘载有10.1万吨农产品的货船离开乌南部港口,驶往亚洲和欧洲国家。自黑海粮食倡议实施以来,已有341艘货船驶离乌南部港口,乌已出口750万吨农产品。美国财长耶伦表示解决粮食安全危机具有至关重要的意义。美国9月CPI数据表明还需付出更多努力来遏制物价上涨。

二、USDA报告及美豆期货行情变化

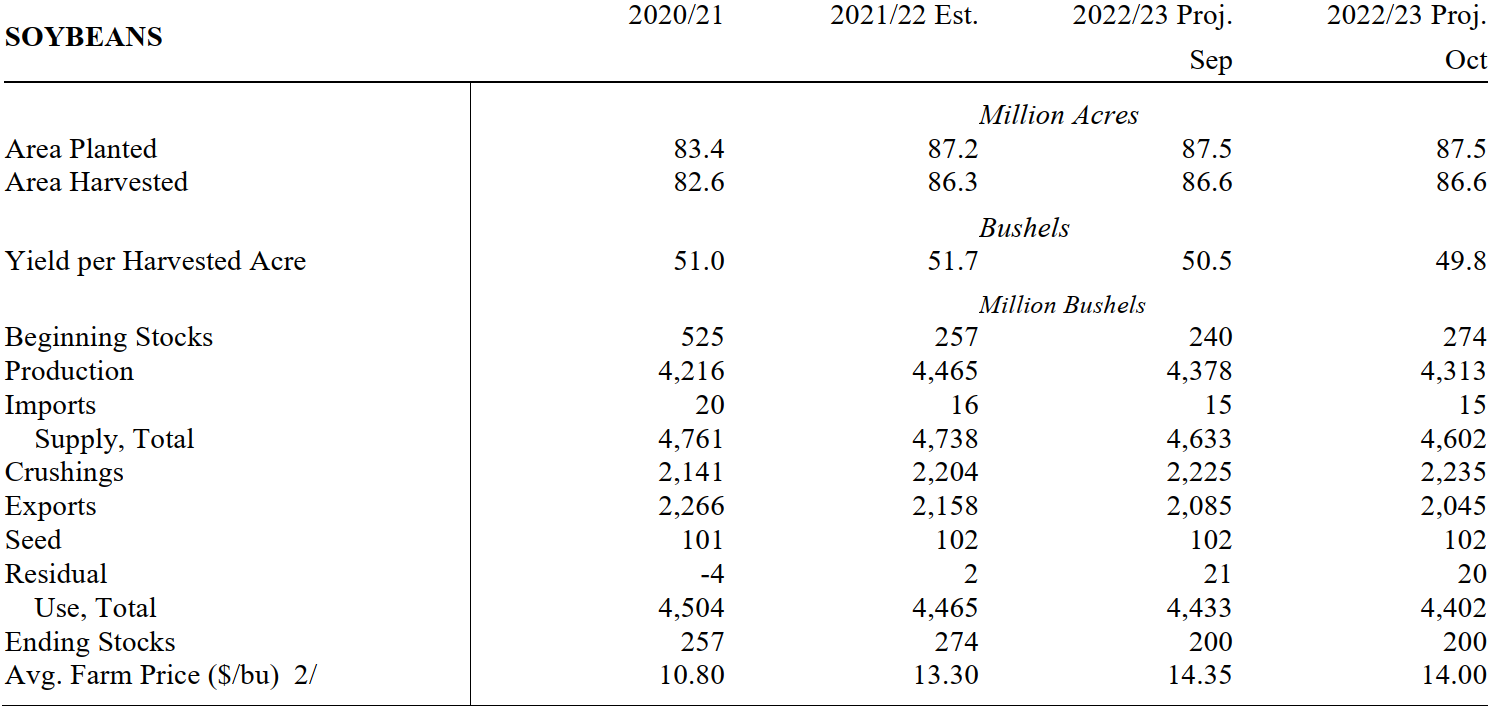

根据10月USDA供需报告,旧作美豆单产和出口上调,结转库存上调0.34亿蒲式耳至2.74亿蒲式耳。新作种植面积及收获面积不变,单产下调,总供应量环比减少。新年度美豆压榨上调,出口预估下调,需求调减。供需双减且等量,最终2022/23年度美豆期末库存持平于上月的2亿蒲式耳。本次报告美豆单产及期末库存均低于市场预期。美豆开局两周收获进度一般,第3-4周的整体进度超市场预期,且赶超五年均值,尤其是第4周加快推进,那么10月的收获压力将更加集中。此前由于中西部严重干旱,美国密西西比河降至十年来的最低水位,导致从美国中心地带运输农作物的重要驳船通道关闭,制约出口;年初至今美豆整体销售进度一般。等待新豆上市,压榨工厂季节性检修下8-9月美豆整体压榨进度放缓。

巴西正在进行新季大豆播种,阿根廷在未来1-2周也将开启大豆播种。整体来看初期巴西大豆播种进度一般;不过产量前景较好。阿根廷豆农在政府实施优惠汇率鼓励政策期间售粮积极性增加,随着政策到期10月销售进度明显放缓。全球整体来看,供应方面美豆新作产量下调,巴西大豆产量上调,全球大豆产量上调122万吨;美国、阿根廷及巴西大豆旧作结转库存均增加,全球大豆旧作结转库存上调258万吨。需求方面新年度美豆及巴西大豆压榨量均上调,美豆出口下调,阿根廷及巴西大豆出口上调,中国进口上调100万吨。全球大豆期末结转库存上修160万吨至10052万吨,重返亿吨。

图表1:10月美国大豆供需平衡表

数据来源:芝商所 国际衍生品智库 USDA

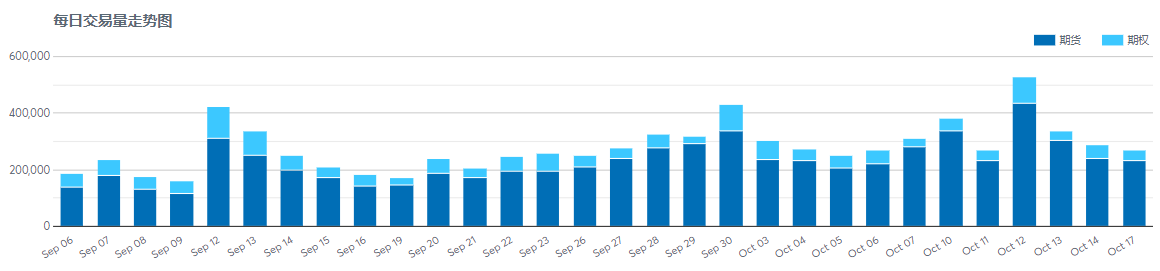

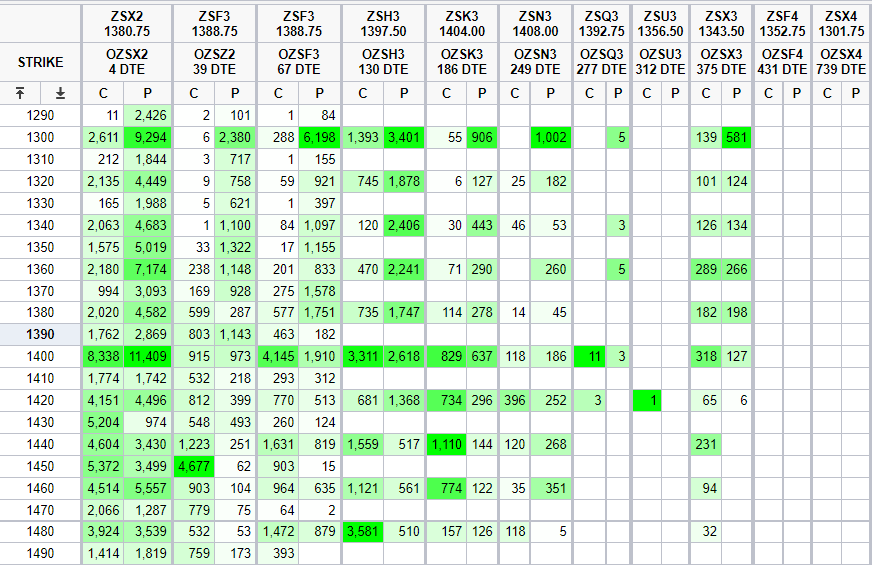

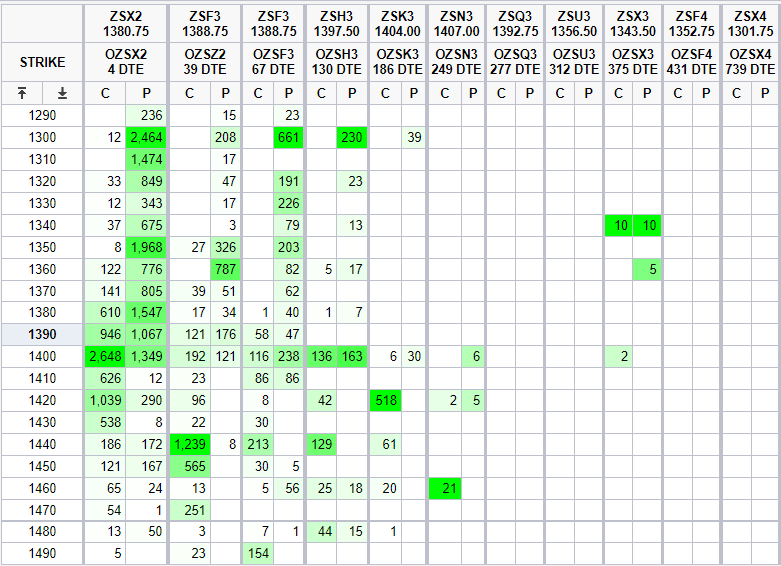

总结来看,旧作上调结转库存,新作下调单产和出口预估,需求减量等于供应减量,最终美豆期末库存环比持平低于市场预期,仍位于近7年低位,美豆延续供需偏紧格局。USDA10月报告的边际影响整体被冲淡。行情方面,上周美豆期货偏强震荡,10月17日本周一,芝商所大豆期货主力11月合约(OZSX2)收于1384美分/蒲式耳,周环比上涨0.7%,月同比下跌4.3%。大豆衍生品交易数据方面,10月17日美豆期货成交23万手,月环比增加64%,大豆期权成交3.7万手,月环比减少7.5%。从期权成交持仓分布情况来看,主力ZSX2期权合约的看涨期权和看跌期权最大成交量行权价分别为1400和1300;看涨期权和看跌期权最大持仓量行权价也分别为1400和1300,和上月相比价格区间有所下降。

图表2:美豆期货主力合约(ZSX2)行情

数据来源:芝商所 国际衍生品智库 wind

图表3:美豆期货期权每日交易量情况

数据来源:芝商所 国际衍生品智库 wind

图表4:美豆期权主力持仓分布情况

数据来源:芝商所 国际衍生品智库 wind

图表5:美豆期权主力成交分布情况

数据来源:芝商所 国际衍生品智库 wind

三、波动率指标变化

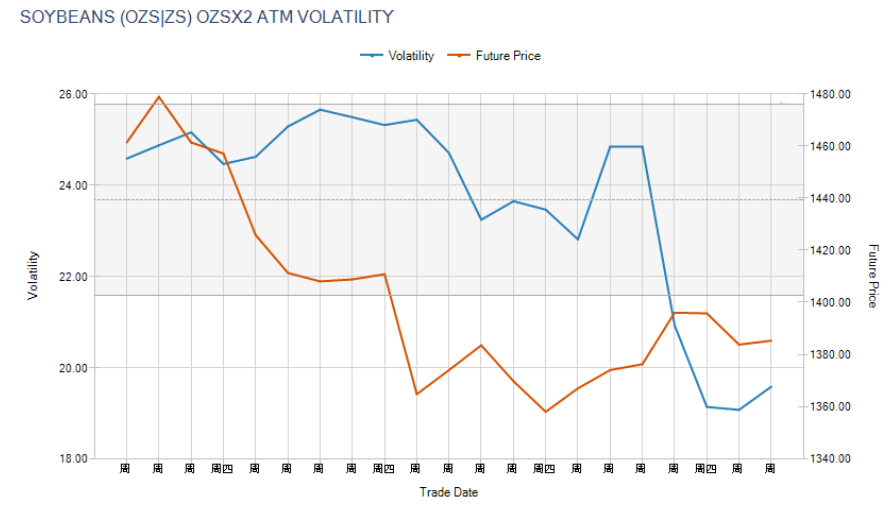

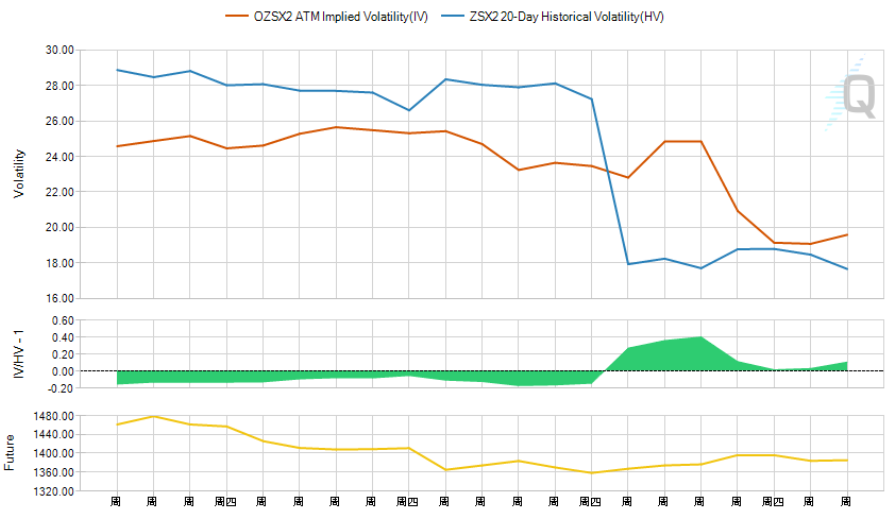

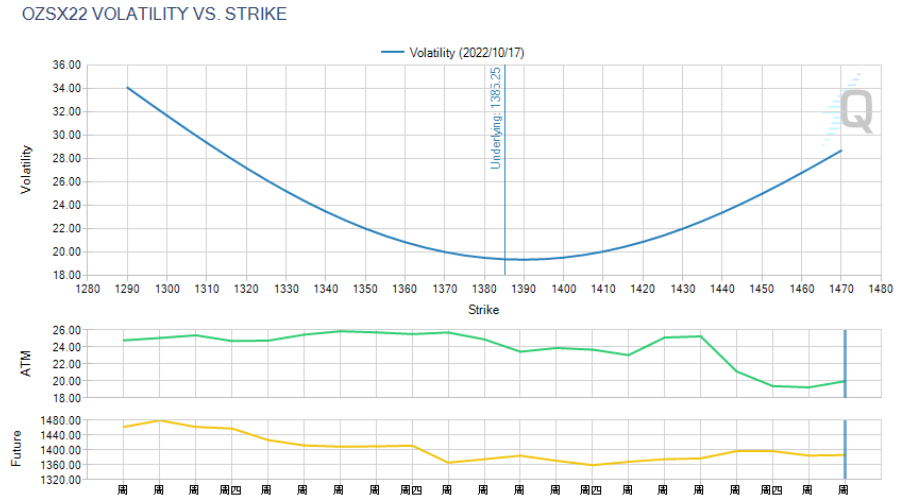

从期权波动率来看,OZSX2合约平值期权的隐含波动率从9月中旬到10月中旬一直位于22%~26%范围变化,近一周降至20%下方,目前最新值为19.6%。同期相比,OZSX2合约历史波动率从9月中旬的29%下降至目前的17.6%,低于隐含波动率。期权隐含波动率处于中性偏低水平。相对应的标的期货价格区间宽幅震荡。隐含波动率曲线仍呈现右偏,较上月小幅左移。

图表6:美豆期货价格与期权隐含波动率走势

数据来源:芝商所 国际衍生品智库

图表7:OZSX2合约隐含波动率与历史波动率走势

数据来源:芝商所 国际衍生品智库

图表8:OZSX2合约隐含波动率曲线

数据来源:芝商所 国际衍生品智库

四、美豆期权策略

整体来看,随着美9月CPI数据公布,宏观市场进入11月美联储再次加息前的空档期;美豆供应偏紧格局未变但当前正处于季节性收获期,且南美正处于种植期,短期美豆期货区间调整。策略交易上之前推荐的期权卖出宽跨式策略,即卖出看涨期权同时卖出看跌期权,随着波动率下降以及期权合约到期时间减少,已积累不少利润,可以考虑止盈。

当前波动率处于偏低水平,可以根据方向判断尝试买入虚值期权。如果对具体方向没有太大把握,可以买入价差组合,锁定盈亏区间。一旦美豆期货走出趋势行情,买入期权或者价差组合不会踏空,而且可能从波动率上升的维度额外获利。即使没有出现大涨大跌,期权持仓风险也较低。尤其波动率较低的情况下,期权定价比较“便宜”。相对直接交易期货,无论是资金压力还是心理上都更具优势。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

10月12日,正当全球迫切需要更多粮食来缓和猖獗的食品通胀之际,诸多迹象却表明,小麦的一个关键生产国美国的出口量却创最近50年新低。美国农业部(USDA)在供需月报中宣称,在全球市场上,美国小麦因售价太贵而缺乏竞争力,结果造成美国本土库存规模超乎预期。除了乌克兰战争造成的粮食出口问题之外,加拿大等其他主产国也面临铁路运力不足等问题。USDA将美国小麦出口预期下调0.5亿蒲式耳,至出口7.75亿蒲式耳,创1971年以来新低。

10月13日,俄罗斯总统助理乌沙科夫表示,关于取消对俄罗斯出口限制的粮食协议完全没有得到执行,而俄罗斯化肥的出口也仍存在阻碍。美国9月CPI同比增长8.2%,增速高于预期值8.1%;美国9月核心CPI同比增长6.6%,增速也高于预期值6.5%,且创40年新高,凸显美国潜在通胀压力持续上升,强化了美联储下月将第四次加息75个基点的预期。尽管随着供应链的改善和油价从春季的高点回落,通胀持续放缓,但仍远高于美联储2%的目标。在欧佩克+决定减产后,汽油价格可能已经触底。俄乌冲突给食品价格带来上行风险。

10月14日,白宫官网发布美国总统拜登签署的备忘录,宣布向乌克兰提供价值为7.25亿美元的最新军事援助,其中包括弹药和车辆、国防物资以及军事教育和培训等。据“今日俄罗斯”(RT)报道,俄罗斯总统普京援引俄联邦安全局(FSB)的一份报告公开表示,乌克兰显然是通过海路方式运输了引发克里米亚大桥爆炸的炸药。普京还警告称,根据此前俄乌在土耳其伊斯坦布尔就从黑海港口外运农产品问题达成的协议,如果事实证明,在此协议框架下于黑海运营的承运商参与了此事,那么这将对该协议产生可怕的后果。

10月15日,据乌克兰媒体报道,乌克兰基础设施部当天发布消息称,当天7艘载有10.1万吨农产品的货船离开乌南部港口,驶往亚洲和欧洲国家。自黑海粮食倡议实施以来,已有341艘货船驶离乌南部港口,乌已出口750万吨农产品。美国财长耶伦表示解决粮食安全危机具有至关重要的意义。美国9月CPI数据表明还需付出更多努力来遏制物价上涨。

二、USDA报告及美豆期货行情变化

根据10月USDA供需报告,旧作美豆单产和出口上调,结转库存上调0.34亿蒲式耳至2.74亿蒲式耳。新作种植面积及收获面积不变,单产下调,总供应量环比减少。新年度美豆压榨上调,出口预估下调,需求调减。供需双减且等量,最终2022/23年度美豆期末库存持平于上月的2亿蒲式耳。本次报告美豆单产及期末库存均低于市场预期。美豆开局两周收获进度一般,第3-4周的整体进度超市场预期,且赶超五年均值,尤其是第4周加快推进,那么10月的收获压力将更加集中。此前由于中西部严重干旱,美国密西西比河降至十年来的最低水位,导致从美国中心地带运输农作物的重要驳船通道关闭,制约出口;年初至今美豆整体销售进度一般。等待新豆上市,压榨工厂季节性检修下8-9月美豆整体压榨进度放缓。

巴西正在进行新季大豆播种,阿根廷在未来1-2周也将开启大豆播种。整体来看初期巴西大豆播种进度一般;不过产量前景较好。阿根廷豆农在政府实施优惠汇率鼓励政策期间售粮积极性增加,随着政策到期10月销售进度明显放缓。全球整体来看,供应方面美豆新作产量下调,巴西大豆产量上调,全球大豆产量上调122万吨;美国、阿根廷及巴西大豆旧作结转库存均增加,全球大豆旧作结转库存上调258万吨。需求方面新年度美豆及巴西大豆压榨量均上调,美豆出口下调,阿根廷及巴西大豆出口上调,中国进口上调100万吨。全球大豆期末结转库存上修160万吨至10052万吨,重返亿吨。

图表1:10月美国大豆供需平衡表

数据来源:芝商所 国际衍生品智库 USDA

总结来看,旧作上调结转库存,新作下调单产和出口预估,需求减量等于供应减量,最终美豆期末库存环比持平低于市场预期,仍位于近7年低位,美豆延续供需偏紧格局。USDA10月报告的边际影响整体被冲淡。行情方面,上周美豆期货偏强震荡,10月17日本周一,芝商所大豆期货主力11月合约(OZSX2)收于1384美分/蒲式耳,周环比上涨0.7%,月同比下跌4.3%。大豆衍生品交易数据方面,10月17日美豆期货成交23万手,月环比增加64%,大豆期权成交3.7万手,月环比减少7.5%。从期权成交持仓分布情况来看,主力ZSX2期权合约的看涨期权和看跌期权最大成交量行权价分别为1400和1300;看涨期权和看跌期权最大持仓量行权价也分别为1400和1300,和上月相比价格区间有所下降。

图表2:美豆期货主力合约(ZSX2)行情

数据来源:芝商所 国际衍生品智库 wind

图表3:美豆期货期权每日交易量情况

数据来源:芝商所 国际衍生品智库 wind

图表4:美豆期权主力持仓分布情况

数据来源:芝商所 国际衍生品智库 wind

图表5:美豆期权主力成交分布情况

数据来源:芝商所 国际衍生品智库 wind

三、波动率指标变化

从期权波动率来看,OZSX2合约平值期权的隐含波动率从9月中旬到10月中旬一直位于22%~26%范围变化,近一周降至20%下方,目前最新值为19.6%。同期相比,OZSX2合约历史波动率从9月中旬的29%下降至目前的17.6%,低于隐含波动率。期权隐含波动率处于中性偏低水平。相对应的标的期货价格区间宽幅震荡。隐含波动率曲线仍呈现右偏,较上月小幅左移。

图表6:美豆期货价格与期权隐含波动率走势

数据来源:芝商所 国际衍生品智库

图表7:OZSX2合约隐含波动率与历史波动率走势

数据来源:芝商所 国际衍生品智库

图表8:OZSX2合约隐含波动率曲线

数据来源:芝商所 国际衍生品智库

四、美豆期权策略

整体来看,随着美9月CPI数据公布,宏观市场进入11月美联储再次加息前的空档期;美豆供应偏紧格局未变但当前正处于季节性收获期,且南美正处于种植期,短期美豆期货区间调整。策略交易上之前推荐的期权卖出宽跨式策略,即卖出看涨期权同时卖出看跌期权,随着波动率下降以及期权合约到期时间减少,已积累不少利润,可以考虑止盈。

当前波动率处于偏低水平,可以根据方向判断尝试买入虚值期权。如果对具体方向没有太大把握,可以买入价差组合,锁定盈亏区间。一旦美豆期货走出趋势行情,买入期权或者价差组合不会踏空,而且可能从波动率上升的维度额外获利。即使没有出现大涨大跌,期权持仓风险也较低。尤其波动率较低的情况下,期权定价比较“便宜”。相对直接交易期货,无论是资金压力还是心理上都更具优势。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多