预计阅读时间 5分钟

【农业期市月报】季节性供应压力增加,美豆围绕1400调整

2022-10-17

一、CBOT大豆月度行情分析

USDA9月报告对8月报告单产进行了修正,不过单产水平依然超出市场预期,从8月极高的51.9蒲/英亩下调至50.5蒲/英亩,报告后CBOT大豆录得2个半月高位;不过随着新季美豆收割推进及宏观压制美豆于十一节日期间下破近2个月震荡区间。USDA10月报告美豆单产再度超市场预期下调至49.8蒲/英亩,报告后美豆反弹,不过季节性供应压力压制美豆反弹空间,整体承压于1400整数关口。

图1:文华财经 国际衍生品智库

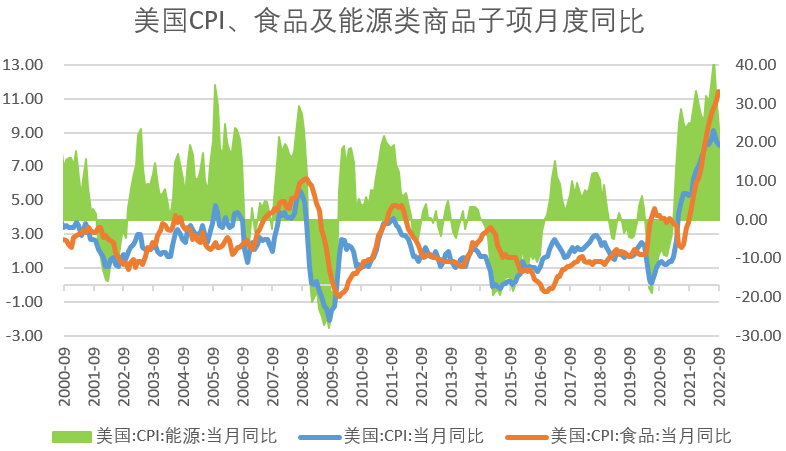

二、美9月季调CPI年率高于预期

美国9月未季调CPI年率8.2%,为2022年3月以来最低值,高于市场预期的8.1%,前值8.3%;剔除食品和能源价格后9月核心CPI同比上涨6.6%。而能源和食品子项CPI有所下滑,其中能源子项同比涨19.8%,连续两个月下降;食品子项同比涨11.20%,为连续上涨15个月后的首次回落。尽管通胀有所放缓,但超预期及超2%目标的通胀率仍强化了美联储11月继续激进加息的预期。

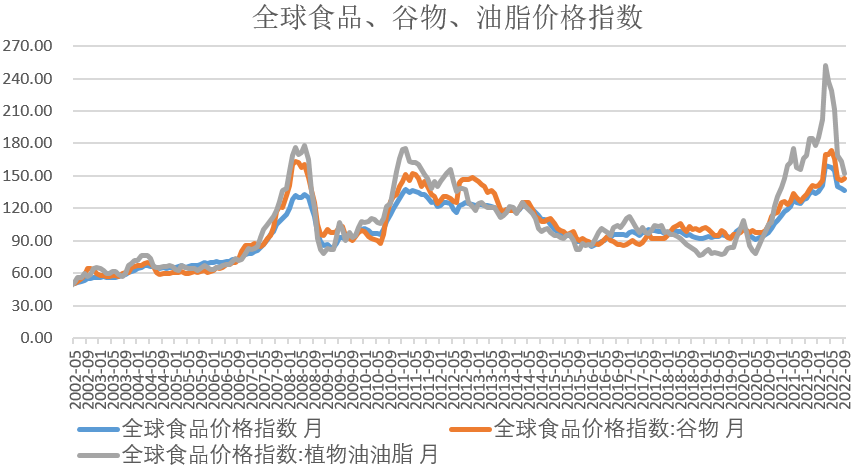

国际食品价格指数连续6个月下行。FAO公布的数据显示,2022年9月食品价格指数为136.35点,环比降1.6点(降幅1.1%),为连续6个月下行;不过较去年同期仍高出5.5%。植物油价格指数为152.57点,环比降6.6%,创2021年2月以来最低,也是导致本月食品价格指数下行的主要动因。谷物价格指数为147.78点,环比增1.5%,其中小麦价格反弹2.2%,主要因为美洲干旱、欧盟需求增加、俄乌战局扩大对黑海出口通道的威胁等。同样受北美及欧洲干旱、俄乌冲突等影响,FAO《谷物供求简报》继续下调2022年全球谷物产量预测至27.68亿吨,同比降1.7%。

图2:wind 国际衍生品智库

图3:FAO 国际衍生品智库

三、近期基本面分析

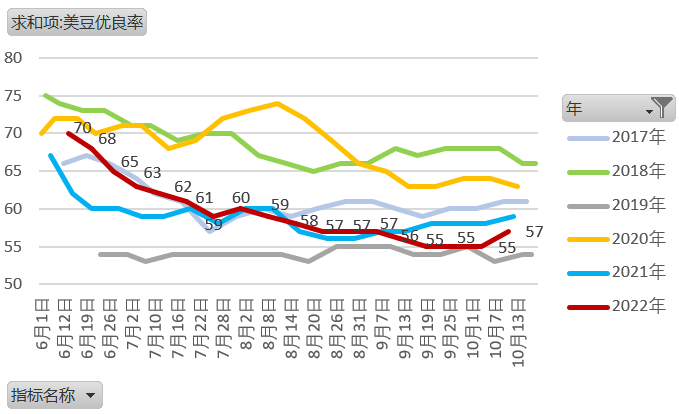

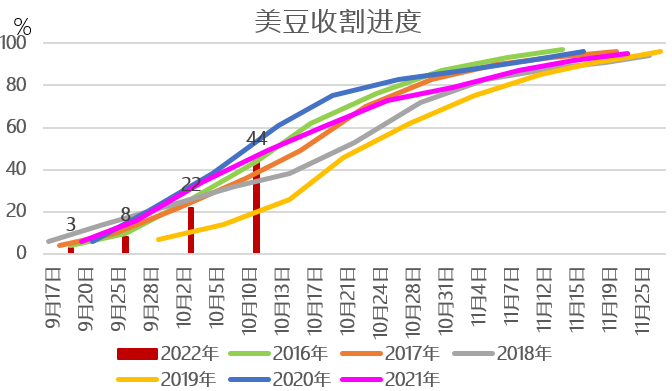

1、美豆季节性收获压力增加

截止10月9日,美豆收获进度已公布四次,分别为3%、8%、22%、44%,对应的市场预期分别为5%、11%、20%、41%,上年同期分别为5%、15%、31%、47%,五年均值分别为5%、13%、25%、38%;从这几组数据我们可以看到,美豆开局两周收获进度一般,随着主产区有利天气到来,美豆收割进度加快,第3-4周的整体进度超市场预期,且赶超五年均值,尤其是第4周加快推进,那么10月的收获压力将更加集中。而同期的美玉米前五周的收割率分别为5%、7%、12%、20%、31%,除开首周外,其余4周均低于市场预期,加重市场对全球玉米供应的担忧,也导致CBOT盘面上美豆与美玉米走势出现分化。

9月上中旬以来,达科他、内布拉斯加等主产州持续高温少雨对晚播大豆生长依然不利,9月中旬至10月初的3次生长优良率均维持在55%的近6年同期次低,鉴于此部分咨询机构对美豆给出了比较低的单产预估。如HIS MARKIT预测美豆平均单产为49.9蒲式耳/英亩,上月预估为50.5蒲式耳/英亩;StoneX预计美豆单产51.3蒲式耳/英亩,低于上月预估的51.8蒲/英亩。10月11日公布的作物生长报告中截止10月9日美豆生长优良率有所改善,有此前的55%上升至57%,恢复到9月初水平,分析机构预期USDA10月报告美豆单产50.6蒲/英亩,基本持平9月水平。

图4-5:USDA作物生长报告 国际衍生品智库

2、巴西播种进度尚可,美豆出口及压榨进度均放缓

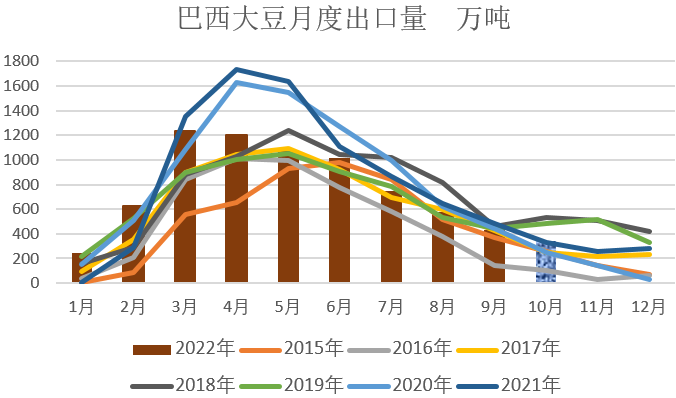

巴西正在进行新季大豆播种,阿根廷在未来1-2周也将开启大豆播种。截止本周五,资讯机构Patria AgroNegocios公布的的数据显示巴西大豆播种进度为23.27%,去年同期为23.93%,五年均值为16.06%;其中帕拉纳州播种进度较慢。不过AgRural给出的截止10月上旬的巴西大豆播种进度为9.6%,落后于去年同期的10.1%,平均水平为8%,主要由于帕拉纳州、圣卡塔里亚州和南马托格罗索州的雨水过多,以及马托格罗索州的局部干旱。整体来看初期巴西大豆播种进度一般;不过产量前景较好,StoneX预估2022/23年度巴西大豆产量达创纪录的1.538亿吨;AgResource Brasil预计2022/23年度巴西大豆产量将达到1.5124亿吨,同比增加20.4%,播种面积预计为4261万公顷,同比增加2.8%,单产预计为每公顷3549公斤(约合59.1袋),同比增加17.2%。

巴西豆农销售进度放缓,根据Safras & Mercado统计的数据显示,截止10月7日,农户已售出2021/22年度大豆产量的86%,去年同期和平均水平分别为89%和91%;2022/23年度大豆预售进度仅为18.8%,去年同期和平均水平分别为28%和29.6%。不过阿根廷豆农在政府实施优惠汇率鼓励政策期间售粮积极性增加,9月售出大豆近1400万吨;不过随着政策到期,进入10月阿根廷农户销售进度明显放缓,截止10月5日,阿根廷农户已销售3074万吨2021/22年度大豆,低于去年同期的3150万吨;已预售156万吨2022/23年度大豆,低于去年同期的216万吨。

此前由于中西部严重干旱,美国密西西比河降至十年来的最低水位,导致从美国中心地带运输农作物的重要驳船通道关闭,制约近60%的玉米、大豆和小麦通过美湾出口国外;加之9月阿根廷大量销售大豆,年度初至今美豆整体销售进度一般,截止10月6日美豆累计出口272万吨,同比减少23.57%,位于近7年低位。

图6:巴西商贸部 国际衍生品智库

图7:USDA出口销售报告 国际衍生品智库

等待新豆上市,压榨工厂季节性检修、8-9月美豆整体压榨进度放缓。NOPA公布的月报显示,美国8月大豆压榨量为1.65538亿蒲式耳,环比减少2.8%,同比增加4.2%。市场预期9月即为2022/23年度的第一个月美豆压榨量为1.61627亿蒲式耳,较8月减少2.4%,较上年9月增加5.1%,若实现尽管连续两个月下滑仍为历年同期最高水平。

图8:NOPA 国际衍生品智库

四、美豆单产继续下修,全球大豆期末库存重返亿吨

1、美豆单产及期末库存均低于市场预期

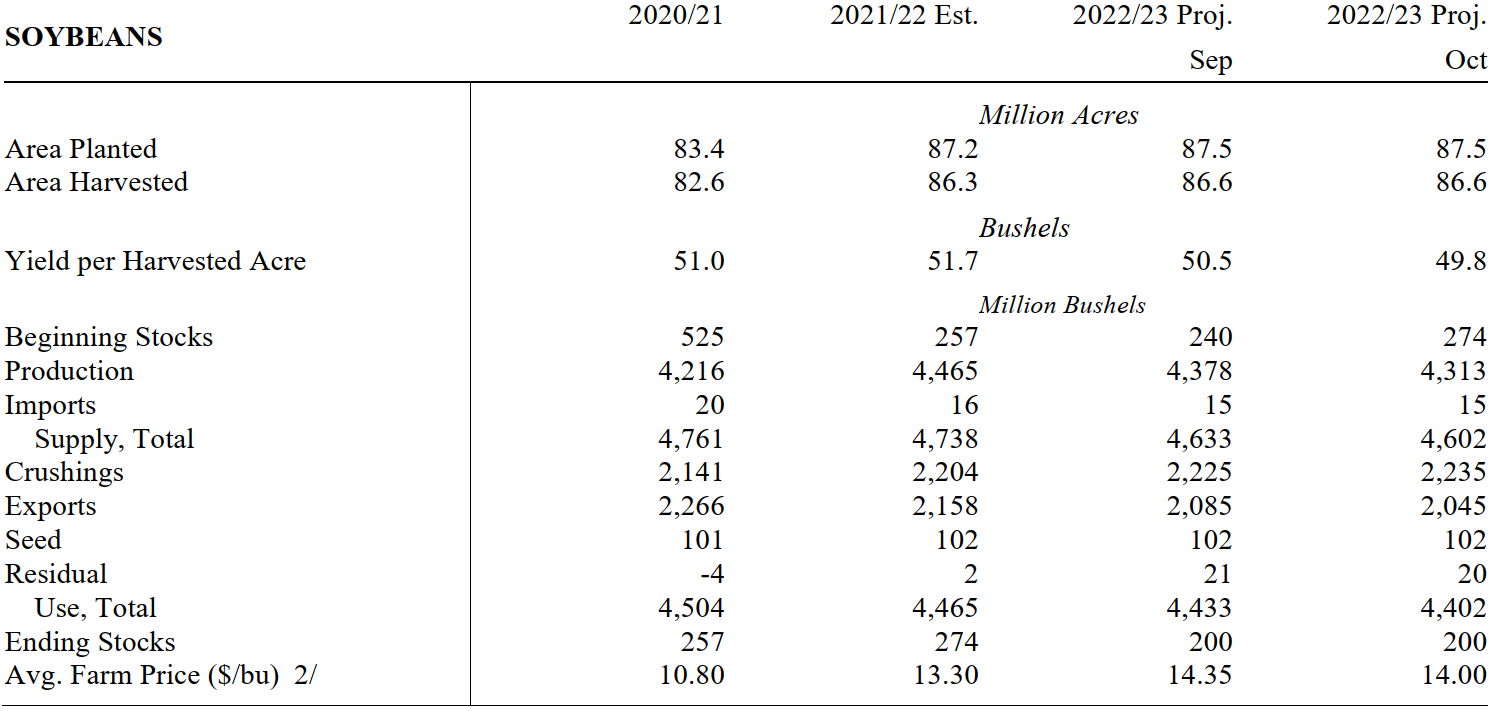

USDA10月报告:旧作方面,美豆单产环比上调0.3蒲式耳/英亩,出口上调0.13亿蒲式耳,残余下调0.14亿蒲式耳,导致结转库存上调0.34亿蒲式耳至2.74亿蒲式耳。新作供应,种植面积及收获面积不变,单产下调0.7蒲式耳/英亩至49.8蒲式耳/英亩导致美豆产量环比减少0.65亿蒲式耳至43.13亿蒲式耳,不过期初库存增加部分冲抵产量减少最终总供应量环比减少0.31亿蒲式耳至46.02亿蒲式耳。新作需求,新年度美豆压榨预估22.35亿蒲式耳,环比上调0.10亿蒲式耳;出口预估20.45亿蒲式耳,环比下调0.40亿蒲式耳,需求共计调减0.3亿蒲式耳。供需双减且等量,最终2022/23年度美豆期末库存持平于上月的2亿蒲式耳。本次报告美豆单产及期末库存均低于市场预期,报告前市场预估平均单产和期末库存分别为50.6蒲式耳/英亩和2.48亿蒲式耳。新作农场平均价格14.00美元/蒲式耳,环比降0.35美元/蒲式耳。

图9:USDA供需报告 国际衍生品智库

2、全球大豆期末库存重返亿吨

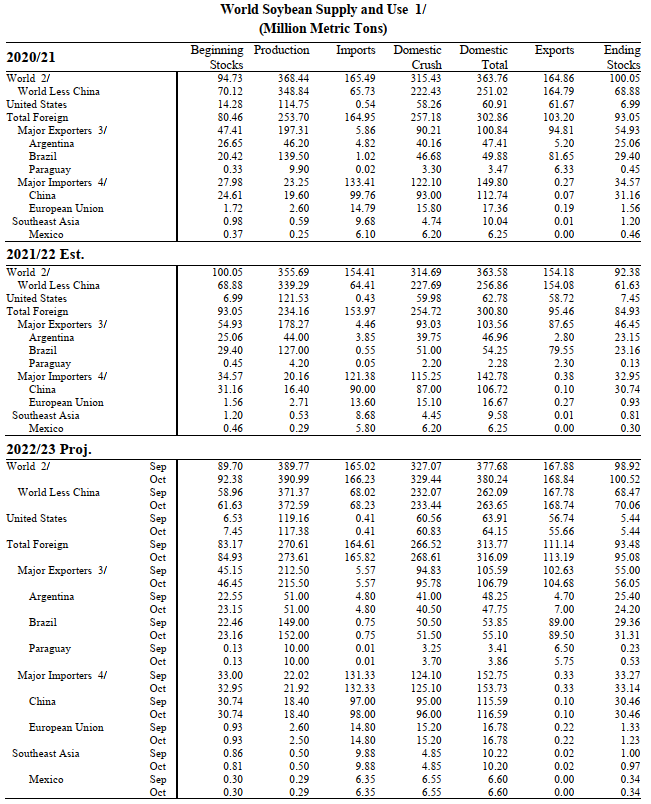

供应方面,美豆新作产量下调178万吨,巴西大豆产量上调300万吨,全球大豆产量上调122万吨;美国、阿根廷及巴西大豆旧作结转库存分别增加92、60和70万吨,全球大豆旧作结转库存上调258万吨。需求方面,新年度美豆及巴西大豆压榨量分别上调27和100万吨,美豆出口下调108万吨,阿根廷及巴西大豆出口分别上调230和50万吨,中国进口上调100万吨。巴西大豆产量及期末库存增加带动全球大豆期末结转库存上修160万吨至10052万吨,重返亿吨。

图10:USDA全球大豆供需报告 国际衍生品智库

五、CBOT大豆期货与期权净多持仓连续4周下降

CFTC持仓数据显示,截至10月11日的一周,CFTC管理基金在CBOT大豆期货和期权合约的多单为115698手,月比减42454手,连续4个周下降;空单为64088手,月比增4541手。总体净多单51610手,月比减46995手,连续4个周下降。资金在美豆上整体做多情绪降至近1年低位附近。

0000

图11:wind 国际衍生品智库

六、CBOT大豆后市展望和策略

综上所述,旧作方面USDA10月报告连续4个月上调美豆结转库存至2,.74亿蒲。美豆新作,USDA10月报告连续2个月下调美豆单产呼应9月中下旬继续恶化的生长状况;同时考虑到疫情及经济衰退阴影下全球需求收缩,报告亦下调美豆出口预估,需求减量等于供应减量,最终美豆期末库存环比持平不过较大幅度低于市场预期,仍位于近7年低位,美豆延续供需偏紧格局。南美大豆产量及出口同增,全球大豆期末库存重返亿吨。进入10月后美豆收割进度加快,季节性供应压力增加且巴西大豆正在播种、阿根廷大豆未来1-2周也将进入播种周期,USDA10月报告的边际影响整体被冲淡。

国际衍生品智库分析师认为,随着美9月CPI数据公布,宏观市场进入11月美联储再次加息前的空档期;美豆供应偏紧格局未变但当前正处于季节性收获期,且南美正处于种植期,短期CBOT大豆围绕1400整数关口调整,高抛低吸短线参与。

1111

2222

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

USDA9月报告对8月报告单产进行了修正,不过单产水平依然超出市场预期,从8月极高的51.9蒲/英亩下调至50.5蒲/英亩,报告后CBOT大豆录得2个半月高位;不过随着新季美豆收割推进及宏观压制美豆于十一节日期间下破近2个月震荡区间。USDA10月报告美豆单产再度超市场预期下调至49.8蒲/英亩,报告后美豆反弹,不过季节性供应压力压制美豆反弹空间,整体承压于1400整数关口。

图1:文华财经 国际衍生品智库

二、美9月季调CPI年率高于预期

美国9月未季调CPI年率8.2%,为2022年3月以来最低值,高于市场预期的8.1%,前值8.3%;剔除食品和能源价格后9月核心CPI同比上涨6.6%。而能源和食品子项CPI有所下滑,其中能源子项同比涨19.8%,连续两个月下降;食品子项同比涨11.20%,为连续上涨15个月后的首次回落。尽管通胀有所放缓,但超预期及超2%目标的通胀率仍强化了美联储11月继续激进加息的预期。

国际食品价格指数连续6个月下行。FAO公布的数据显示,2022年9月食品价格指数为136.35点,环比降1.6点(降幅1.1%),为连续6个月下行;不过较去年同期仍高出5.5%。植物油价格指数为152.57点,环比降6.6%,创2021年2月以来最低,也是导致本月食品价格指数下行的主要动因。谷物价格指数为147.78点,环比增1.5%,其中小麦价格反弹2.2%,主要因为美洲干旱、欧盟需求增加、俄乌战局扩大对黑海出口通道的威胁等。同样受北美及欧洲干旱、俄乌冲突等影响,FAO《谷物供求简报》继续下调2022年全球谷物产量预测至27.68亿吨,同比降1.7%。

图2:wind 国际衍生品智库

图3:FAO 国际衍生品智库

三、近期基本面分析

1、美豆季节性收获压力增加

截止10月9日,美豆收获进度已公布四次,分别为3%、8%、22%、44%,对应的市场预期分别为5%、11%、20%、41%,上年同期分别为5%、15%、31%、47%,五年均值分别为5%、13%、25%、38%;从这几组数据我们可以看到,美豆开局两周收获进度一般,随着主产区有利天气到来,美豆收割进度加快,第3-4周的整体进度超市场预期,且赶超五年均值,尤其是第4周加快推进,那么10月的收获压力将更加集中。而同期的美玉米前五周的收割率分别为5%、7%、12%、20%、31%,除开首周外,其余4周均低于市场预期,加重市场对全球玉米供应的担忧,也导致CBOT盘面上美豆与美玉米走势出现分化。

9月上中旬以来,达科他、内布拉斯加等主产州持续高温少雨对晚播大豆生长依然不利,9月中旬至10月初的3次生长优良率均维持在55%的近6年同期次低,鉴于此部分咨询机构对美豆给出了比较低的单产预估。如HIS MARKIT预测美豆平均单产为49.9蒲式耳/英亩,上月预估为50.5蒲式耳/英亩;StoneX预计美豆单产51.3蒲式耳/英亩,低于上月预估的51.8蒲/英亩。10月11日公布的作物生长报告中截止10月9日美豆生长优良率有所改善,有此前的55%上升至57%,恢复到9月初水平,分析机构预期USDA10月报告美豆单产50.6蒲/英亩,基本持平9月水平。

图4-5:USDA作物生长报告 国际衍生品智库

2、巴西播种进度尚可,美豆出口及压榨进度均放缓

巴西正在进行新季大豆播种,阿根廷在未来1-2周也将开启大豆播种。截止本周五,资讯机构Patria AgroNegocios公布的的数据显示巴西大豆播种进度为23.27%,去年同期为23.93%,五年均值为16.06%;其中帕拉纳州播种进度较慢。不过AgRural给出的截止10月上旬的巴西大豆播种进度为9.6%,落后于去年同期的10.1%,平均水平为8%,主要由于帕拉纳州、圣卡塔里亚州和南马托格罗索州的雨水过多,以及马托格罗索州的局部干旱。整体来看初期巴西大豆播种进度一般;不过产量前景较好,StoneX预估2022/23年度巴西大豆产量达创纪录的1.538亿吨;AgResource Brasil预计2022/23年度巴西大豆产量将达到1.5124亿吨,同比增加20.4%,播种面积预计为4261万公顷,同比增加2.8%,单产预计为每公顷3549公斤(约合59.1袋),同比增加17.2%。

巴西豆农销售进度放缓,根据Safras & Mercado统计的数据显示,截止10月7日,农户已售出2021/22年度大豆产量的86%,去年同期和平均水平分别为89%和91%;2022/23年度大豆预售进度仅为18.8%,去年同期和平均水平分别为28%和29.6%。不过阿根廷豆农在政府实施优惠汇率鼓励政策期间售粮积极性增加,9月售出大豆近1400万吨;不过随着政策到期,进入10月阿根廷农户销售进度明显放缓,截止10月5日,阿根廷农户已销售3074万吨2021/22年度大豆,低于去年同期的3150万吨;已预售156万吨2022/23年度大豆,低于去年同期的216万吨。

此前由于中西部严重干旱,美国密西西比河降至十年来的最低水位,导致从美国中心地带运输农作物的重要驳船通道关闭,制约近60%的玉米、大豆和小麦通过美湾出口国外;加之9月阿根廷大量销售大豆,年度初至今美豆整体销售进度一般,截止10月6日美豆累计出口272万吨,同比减少23.57%,位于近7年低位。

图6:巴西商贸部 国际衍生品智库

图7:USDA出口销售报告 国际衍生品智库

等待新豆上市,压榨工厂季节性检修、8-9月美豆整体压榨进度放缓。NOPA公布的月报显示,美国8月大豆压榨量为1.65538亿蒲式耳,环比减少2.8%,同比增加4.2%。市场预期9月即为2022/23年度的第一个月美豆压榨量为1.61627亿蒲式耳,较8月减少2.4%,较上年9月增加5.1%,若实现尽管连续两个月下滑仍为历年同期最高水平。

图8:NOPA 国际衍生品智库

四、美豆单产继续下修,全球大豆期末库存重返亿吨

1、美豆单产及期末库存均低于市场预期

USDA10月报告:旧作方面,美豆单产环比上调0.3蒲式耳/英亩,出口上调0.13亿蒲式耳,残余下调0.14亿蒲式耳,导致结转库存上调0.34亿蒲式耳至2.74亿蒲式耳。新作供应,种植面积及收获面积不变,单产下调0.7蒲式耳/英亩至49.8蒲式耳/英亩导致美豆产量环比减少0.65亿蒲式耳至43.13亿蒲式耳,不过期初库存增加部分冲抵产量减少最终总供应量环比减少0.31亿蒲式耳至46.02亿蒲式耳。新作需求,新年度美豆压榨预估22.35亿蒲式耳,环比上调0.10亿蒲式耳;出口预估20.45亿蒲式耳,环比下调0.40亿蒲式耳,需求共计调减0.3亿蒲式耳。供需双减且等量,最终2022/23年度美豆期末库存持平于上月的2亿蒲式耳。本次报告美豆单产及期末库存均低于市场预期,报告前市场预估平均单产和期末库存分别为50.6蒲式耳/英亩和2.48亿蒲式耳。新作农场平均价格14.00美元/蒲式耳,环比降0.35美元/蒲式耳。

图9:USDA供需报告 国际衍生品智库

2、全球大豆期末库存重返亿吨

供应方面,美豆新作产量下调178万吨,巴西大豆产量上调300万吨,全球大豆产量上调122万吨;美国、阿根廷及巴西大豆旧作结转库存分别增加92、60和70万吨,全球大豆旧作结转库存上调258万吨。需求方面,新年度美豆及巴西大豆压榨量分别上调27和100万吨,美豆出口下调108万吨,阿根廷及巴西大豆出口分别上调230和50万吨,中国进口上调100万吨。巴西大豆产量及期末库存增加带动全球大豆期末结转库存上修160万吨至10052万吨,重返亿吨。

图10:USDA全球大豆供需报告 国际衍生品智库

五、CBOT大豆期货与期权净多持仓连续4周下降

CFTC持仓数据显示,截至10月11日的一周,CFTC管理基金在CBOT大豆期货和期权合约的多单为115698手,月比减42454手,连续4个周下降;空单为64088手,月比增4541手。总体净多单51610手,月比减46995手,连续4个周下降。资金在美豆上整体做多情绪降至近1年低位附近。

图11:wind 国际衍生品智库

六、CBOT大豆后市展望和策略

综上所述,旧作方面USDA10月报告连续4个月上调美豆结转库存至2,.74亿蒲。美豆新作,USDA10月报告连续2个月下调美豆单产呼应9月中下旬继续恶化的生长状况;同时考虑到疫情及经济衰退阴影下全球需求收缩,报告亦下调美豆出口预估,需求减量等于供应减量,最终美豆期末库存环比持平不过较大幅度低于市场预期,仍位于近7年低位,美豆延续供需偏紧格局。南美大豆产量及出口同增,全球大豆期末库存重返亿吨。进入10月后美豆收割进度加快,季节性供应压力增加且巴西大豆正在播种、阿根廷大豆未来1-2周也将进入播种周期,USDA10月报告的边际影响整体被冲淡。

国际衍生品智库分析师认为,随着美9月CPI数据公布,宏观市场进入11月美联储再次加息前的空档期;美豆供应偏紧格局未变但当前正处于季节性收获期,且南美正处于种植期,短期CBOT大豆围绕1400整数关口调整,高抛低吸短线参与。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多