预计阅读时间 1分钟

【农业期市数据】收获进度快于预期,美豆承压于近2个半月低位震荡调整

2022-10-10

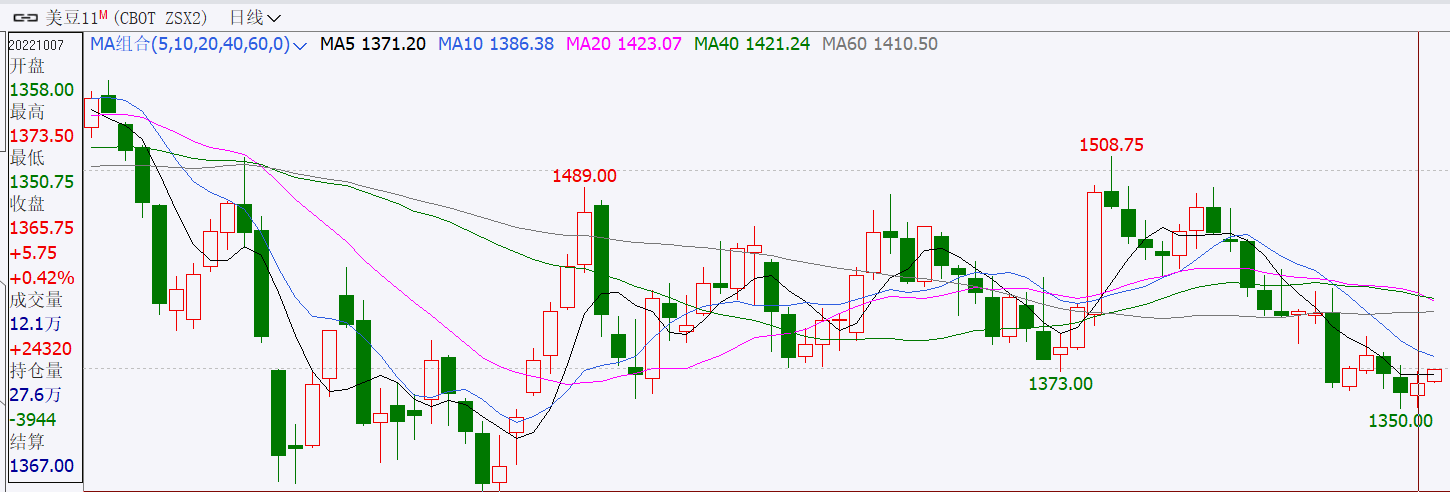

10月7日CBOT11月美大豆期货合约(ZSX2)探底震荡,收盘价1365.75美分/蒲式耳,上一交易日收盘1360美分/蒲式耳,微涨0.42%。成交量12.1万手,持仓量27.6万手,上一交易日持仓量为28万手。

国际衍生品智库分析师认为,收获进度快于预期,美豆承压于近2个半月低位震荡调整。具体来看,欧佩克减产超预期及俄乌战况加剧等推升原油价格大涨至90整数关口上方;不过产业面利空云集。北美,截止9月1日的美豆季度库存2.74亿蒲高于市场预期的2.42亿蒲;紧接着公布的作物生长报告显示截止10月2日美豆收获进度为22%高于市场预期的20%,季节性供应压力增加;中国进口进度放缓导致美豆出口销售周比下降。南美,受益于政策激励,阿根廷农户大豆销售进度较快;不过部分地区降雨过大导致巴西大豆种植进度放缓,截止10月6日,仅为3.8%,低于上年同期的4.1%;但机构维持巴西大豆产量同比增20%以上的预期。

操作上,宏观事件不断,季节性供应压力增加,且需求并无太大亮点,CBOT大豆承压回来至近2个半月低点,暂时观望。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

国际衍生品智库分析师认为,收获进度快于预期,美豆承压于近2个半月低位震荡调整。具体来看,欧佩克减产超预期及俄乌战况加剧等推升原油价格大涨至90整数关口上方;不过产业面利空云集。北美,截止9月1日的美豆季度库存2.74亿蒲高于市场预期的2.42亿蒲;紧接着公布的作物生长报告显示截止10月2日美豆收获进度为22%高于市场预期的20%,季节性供应压力增加;中国进口进度放缓导致美豆出口销售周比下降。南美,受益于政策激励,阿根廷农户大豆销售进度较快;不过部分地区降雨过大导致巴西大豆种植进度放缓,截止10月6日,仅为3.8%,低于上年同期的4.1%;但机构维持巴西大豆产量同比增20%以上的预期。

操作上,宏观事件不断,季节性供应压力增加,且需求并无太大亮点,CBOT大豆承压回来至近2个半月低点,暂时观望。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多