预计阅读时间 5分钟

【农业期市月报】宏观与产业博弈,短期美玉米区间运行

2022-09-26

一、CBOT玉米走势分析

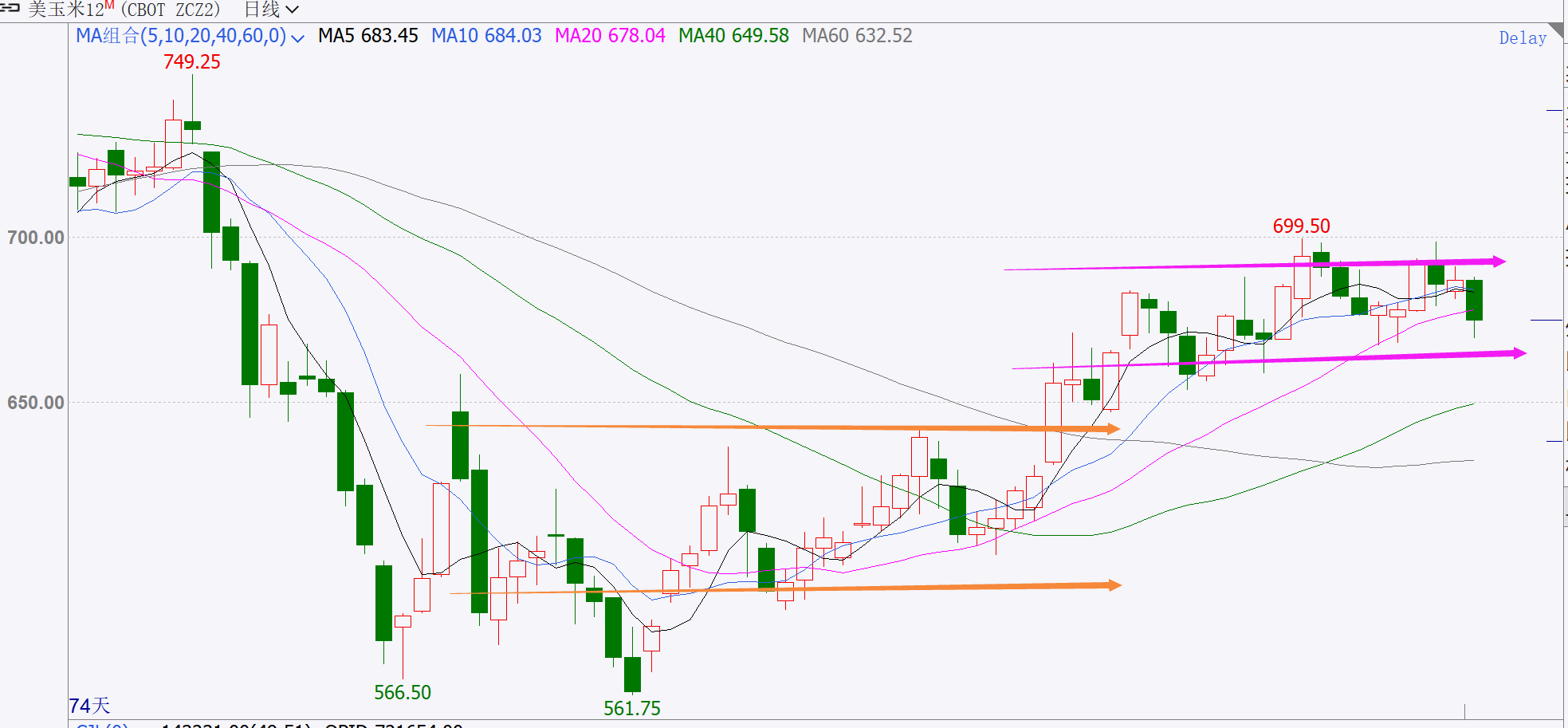

经历7月上旬至8月中旬的箱体蓄力,随着干旱造成的作物减产在美国及欧洲显现,全球玉米供应担忧再起,尽管宏观上市场对美联储继续加息预期升温,8月下旬起CBOT玉米仍突破此前箱体上沿重心持续上移至650美元/蒲式耳上方,在USDA9月报告公布关口更是创近2个月高位。

图1:文华财经 国际衍生品智库

二、宏观及全球谷物市场分析

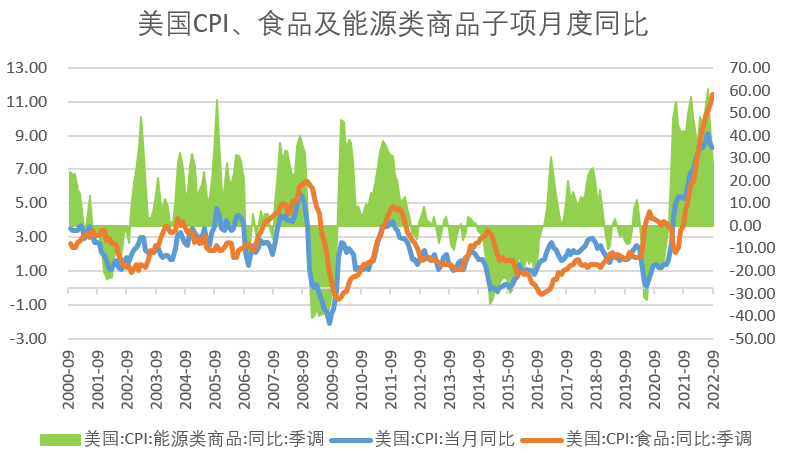

美国8月未季调CPI年率8.3%,高于市场预期的8.1%,低于上月的8.5%。其中随着原油价格重心下移、能源CPI自上月的44.90%回落至27.20%,连续第二个月下滑;不过同样贡献较大的食品CPI则有上月的10.90%涨至11.40%,录得16连涨。美联储9月加息靴子落地,鹰派风格超预期,一方面加息75BP,并暗示接下来还会进一步大规模加息;另一方面将终端利率上调至超过4.5%的水平,这体现美联储持续紧缩的决心;美元指数一度触及近20年高位。并且多国央行紧随实施激进加息措施,经济衰退担忧笼罩全球市场。地缘局势,俄总统签署局部动员令,俄乌冲突升级或使得稍有缓和的黑海谷物出口再次受阻。

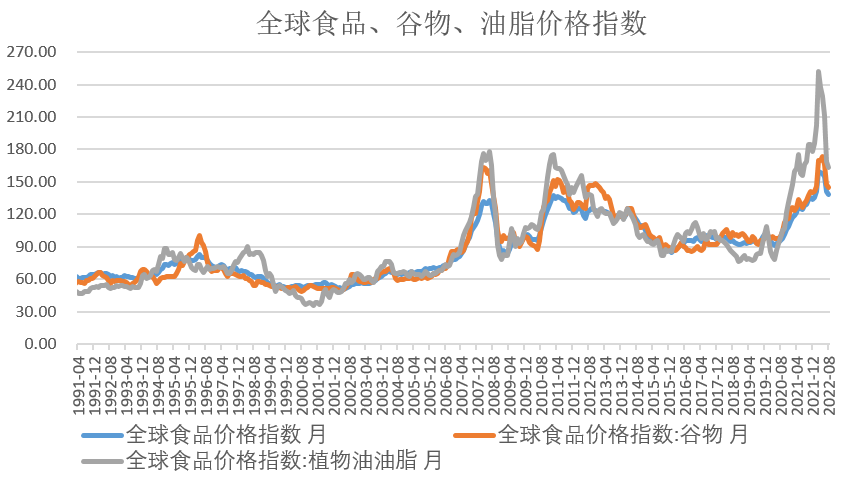

FAO公布的数据显示,8月各项价格指数不同程度回落,其中食品价格指数为138.0点,环比下降2.7点(1.9%),连续第五个月下行,较去年同期仍高出10.1点(7.9%)。谷物价格指数为145.2点,环比下降2.0点(1.4%),同比仍高出14.8点(11.4%),其中小麦价格下跌5.1%,连续第三个月下行;玉米价格小幅上涨1.5%,主要由于美国和欧盟旱情导致的产量前景下降。欧盟方面,尽管近期出现降雨,但难以扭转此前干旱造成的损害,MARS下调欧盟玉米单产至6.39吨/公顷,8月水平为6.63吨/公顷,5月水平为7.92吨/公顷;Coceral大幅下调欧盟玉米产量预估至5190万吨,为近15年低点,上年为7020万吨;欧盟委员会更是连续4个月下调欧盟玉米产量预估至5290万吨,同比降24.4%;其中主产国法国玉米产量降至32年低位。

南美方面,作为全球第三大玉米出口国阿根廷主要农业区正面临近30年来最严重干旱,部分地区降雨量降至1933年以来最低水平,核心农业区和科尔多瓦省玉米播种都出现了大规模延误,市场预期布交所9月报告将下调2022/23年度阿根廷玉米种植面积预估,并将玉米产量下调至5600万吨,此前预估为5800万吨。不过Conab等机构预估2022/23年度巴西玉米种植面积增2.5%至5500万英亩、产量增9.4%至1.25亿吨,且目前巴西中南部2022/23年玉米播种率为22.1%。不过国际谷物理事会(IGC)9月报告将2022/23年度全球玉米产量预期从11.79亿吨下调至11.68亿吨。

图2:wind 国际衍生品智库

图3:FAO 国际衍生品智库

三、近期美玉米基本面分析

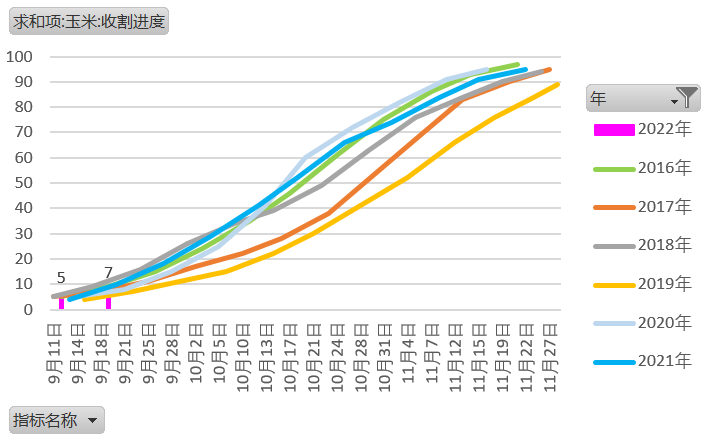

1、截止9月18日的美玉米优良率及收获进度均低于预期

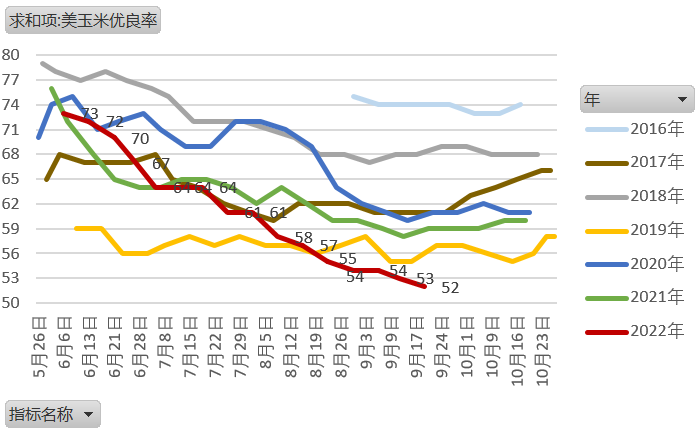

先来看美玉米生长状况,截止9月18日当周,美国玉米生长优良率为52%,市场预期为53%,前一周为53%,去年同期为59%。美国玉米收割率为7%,市场预估为10%,前一周为5%,上年同期为9%,五年均值为8%。美国玉米凹损率为87%,前一周为77%,上年同期为92%,五年均值为88%。美国玉米成熟率为40%,前一周为25%,上年同期为54%,五年均值为45%。干热天气导致美玉米优良率持续恶化,目前已有初次报告的73%下滑至9月中旬52%的历年同期低位,下降幅度高达21个百分点,使得机构对美玉米单产预估持续下调。再来看种植面积,USDA参与美国作物补贴计划的农民报告称,截止8月下旬有314.8万英亩的玉米弃种,大幅高于上年同期的62万英亩;参与补贴计划的生产者报告称,截止8月下旬包括种植失败的玉米种植面积为8676.8万英亩,低于USDA报告水平;同时大豆、小麦、稻米、大麦、高粱等作物亦出现不同程度的弃种,侧面反映了2022年整体播种条件不佳,也使得USDA报告连续多个月下调美玉米种植和收获面积预估。最后看收获,美玉米首周收割进度为5%,开局时间和进度均可;然而第二周进度仅为7%,低于市场预期的10%和和历年均值;近期高温少雨,后续收获进度或加快。商品经纪和分析公司艾伦代尔基于生产者调查发现,中西部伊利诺伊、印第安纳和衣阿华三州玉米单产下降,全国范围的平均单产降低,该公司预计2022/23年度美国玉米平均单产为172.39蒲/英亩。

图4-5:USDA作物生长报告 国际衍生品智库

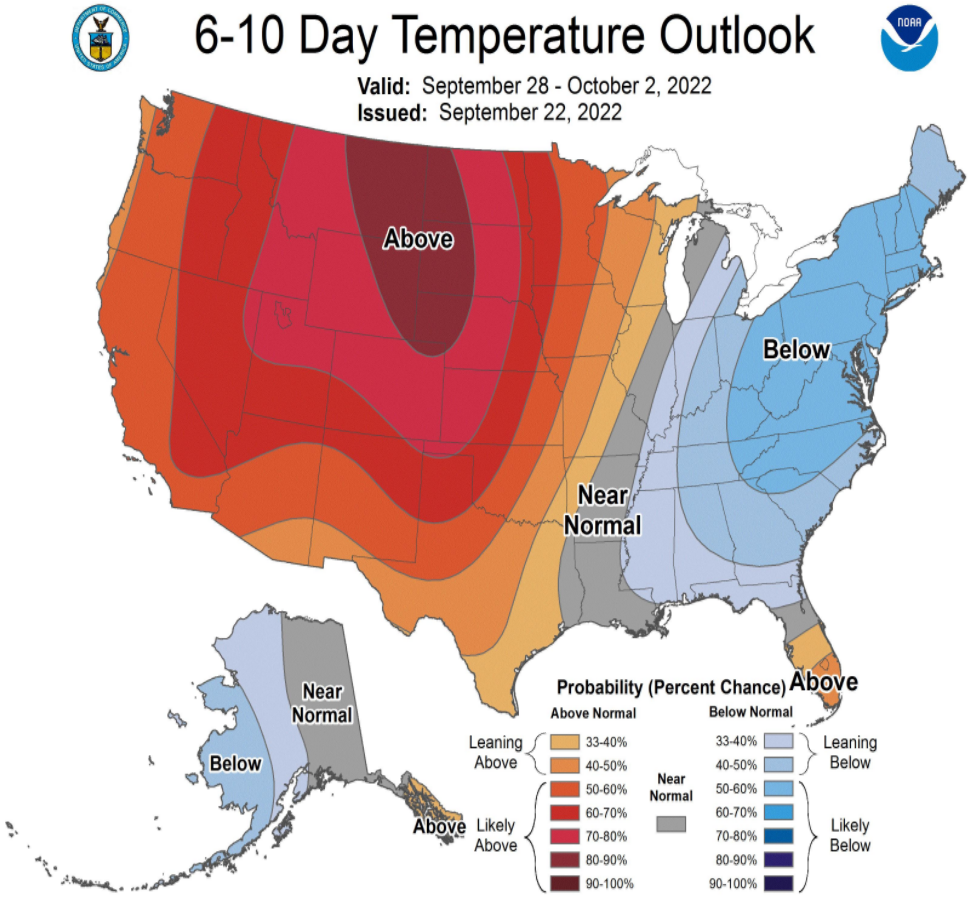

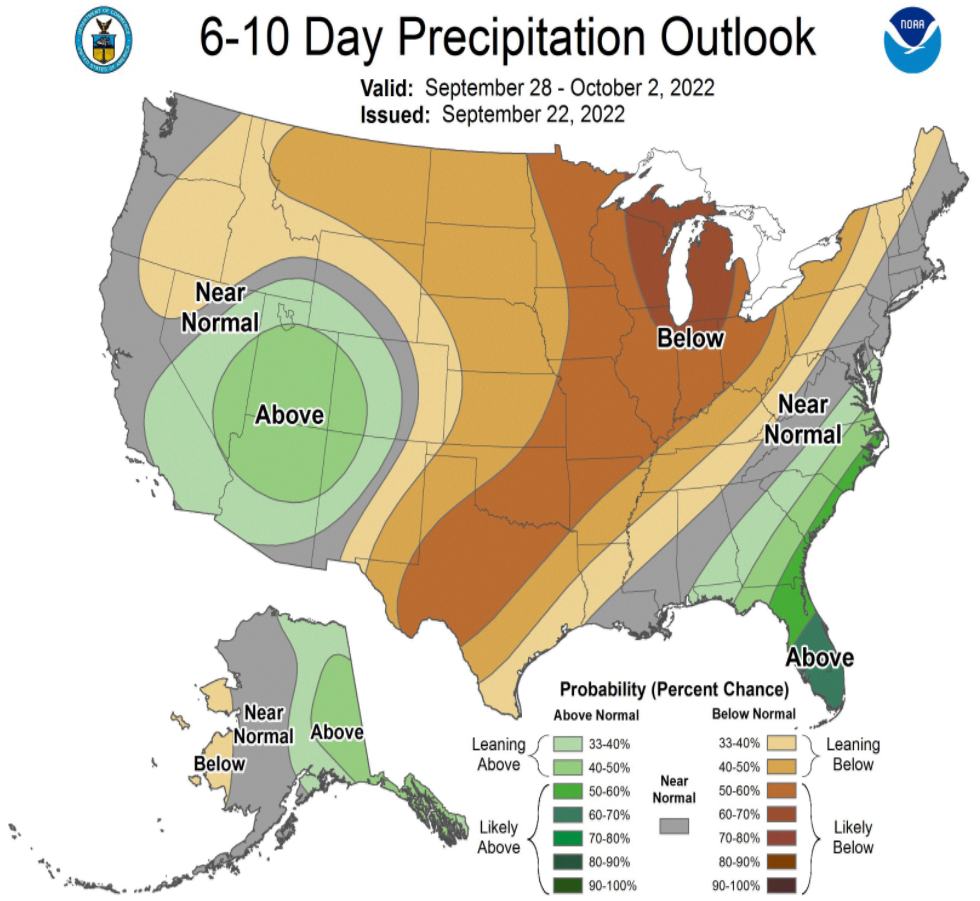

图6-7:NOAA 国际衍生品智库

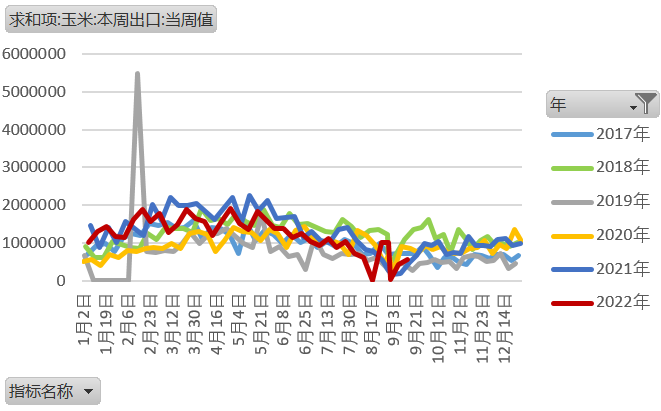

2、出口形势及燃料乙醇供需分析

巴西玉米出口维持较好势头,美玉米出口一般。随着2022年5月中国玉米进口结构的重构,巴西玉米出口势头转好,来自巴西谷物出口商协会(ANEC)的数据显示,2022年1-5月巴西累计出口玉米近500万吨,高于上年同期的280多万吨;6月巴西玉米出口100多万吨,上年同期不到10万吨;7月出口562万吨,上年同期为300万吨;8月出口750万吨,上年同期为420万吨;1-8月巴西玉米出口同比增85%,9月出口量预估在600万吨以上,2022年全年出口量预计达4300万吨。而美国从2021/22年度进入2022/23年度,2021/22 年度美国累计出口玉米5976万吨,同比减10.75%,6月前受黑海供应短缺带动出口形势较好,6月起周度出口销售量基本在20万吨以下,并多次创年度低位,同期的出口装运量呈现比较顺畅的下行趋势。2022/23年度前两周周美玉米出口销售一般,加之新季产量下滑或降低年度出口总量。

图8:USDA出口销售报告 国际衍生品智库

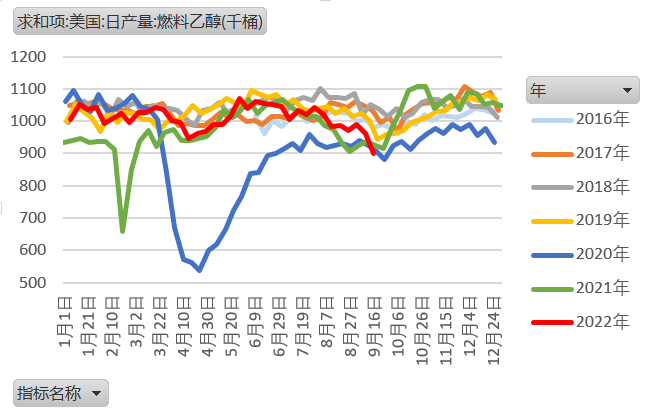

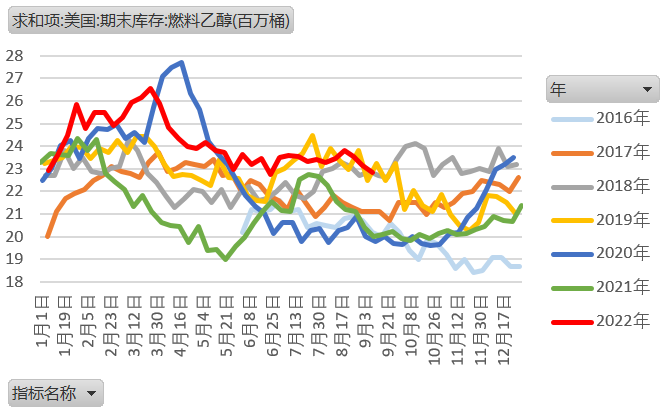

6月以来原油价格重心持续下移,同期的全球谷物价格一度跟随原油价格回落,不过后期反弹并基本修复跌幅。EIA公布的数据显示,截止9月16日美国燃料乙醇产量降至近19个月低点的90.1万桶/日,同时燃料乙醇库存降至2022年年初以来的最低水平2250.1万桶;8月下旬至9月中旬燃料乙醇的日度消费量有8月上中旬的9000千桶以上回落至8500千桶附近。

图9-10:EIA 国际衍生品智库

四、USDA9月报告美玉米供应前景进一步下修

USDA9月报告对新年度美玉米供需进行较大范围的调整:供应上,2022/2023年度美玉米种植面积预期8860万英亩,环比减少120万英亩;收获面积预期8080万英亩,环比减少100万英亩;单产预期172.5蒲式耳/英亩,环比减少2.9蒲式耳/英亩;收获面积和单产同降导致玉米产量预估环比下调4.15亿蒲式耳至139.44亿蒲式耳。需求上,饲用及残余下调100百万蒲式耳至52.25亿蒲式耳,食用和种用消费上调50百万蒲式耳至67.75亿蒲式耳,燃料乙醇消费下调50百万蒲式耳至53.25亿蒲式耳,出口下调100百万蒲式耳至22.75亿蒲式耳,最终总消耗量预估142.75亿蒲式耳,环比减少2.50亿蒲式耳。美玉米供需双降,不过供应降幅大于需求降幅,导致美玉米期末库存预估下修1.69亿蒲式耳至12.19亿蒲式耳,对应农场平均价格上调0.10美元/蒲式耳。

0000

图11:USDA供需报告 国际衍生品智库

USDA9月报告全球玉米供需调整主要在美国、欧盟、乌克兰和中国,南美未做变动。产量,美国下调1054万吨、欧盟下调120万吨、乌克兰上调150万吨、中国上调300万吨,全球玉米产量预估下调700万吨;需求端,美国消费和出口分别下调380和254万吨、乌克兰消费和出口分别上调100和50万吨,全球玉米消费下调460万吨。最终期末库存下调215万吨至304.53百万吨。且美玉米整体状况未见好转、欧盟干旱影响仍在发酵,后续不排除进一步下调全球玉米供应前景。

1111

图12:USDA全球玉米供需报告 国际衍生品智库

五、CBOT玉米期货与期权管理基金净多连续8周增仓

CFTC持仓数据显示,截至9月20日的一周,CFTC管理基金在CBOT玉米期货和期权合约上的多单为396018手,月比增82302手,为2022年6月下旬以来最高水平;空单为93838手,月比减22168手。总体净多单312180手,月比增104470手,为连续8周增加。

2222

图13:wind 国际衍生品智库

六、CBOT玉米后市展望和策略

综上所述,宏观上全球央行维持激进加息政策,经济衰退担忧不减;不过俄乌战局扩大下后续黑海出口忧虑增加,且FAO价格指数中玉米价格攀升。美玉米生长状况未见改善,USDA9月报告再度下调美玉米单产水平及产量前景,尽管受全球经济形势影响需求亦有下调,不过最终期末库存预估下修1.69亿蒲式耳至12.19亿蒲式耳;且美玉米初期收获进度并不太乐观,9月报告后部分机构再度下调美玉米单产预估。全球范围看,尽管欧洲出现降雨,但难以扭转此前干旱造成的损害,各机构将欧盟玉米产量预估一度调降至近15年低位;干旱推迟阿根廷玉米播种;IGC9报告将2022/23年度全球玉米产量再度调减0.11亿吨至11.68亿吨。

国际衍生品智库分析师认为,USDA9月报告美玉米期末库存及库销比均降至近10年低位且欧盟减产加剧全球玉米供应忧虑等支撑美玉米重心上移,不过通胀、经济下行及黑海局势等相互制约下,美玉米进一步上涨仍需基本面配合,短期650-700美分/蒲式耳区间运行,关注突破情况。

3333

4444

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

经历7月上旬至8月中旬的箱体蓄力,随着干旱造成的作物减产在美国及欧洲显现,全球玉米供应担忧再起,尽管宏观上市场对美联储继续加息预期升温,8月下旬起CBOT玉米仍突破此前箱体上沿重心持续上移至650美元/蒲式耳上方,在USDA9月报告公布关口更是创近2个月高位。

图1:文华财经 国际衍生品智库

二、宏观及全球谷物市场分析

美国8月未季调CPI年率8.3%,高于市场预期的8.1%,低于上月的8.5%。其中随着原油价格重心下移、能源CPI自上月的44.90%回落至27.20%,连续第二个月下滑;不过同样贡献较大的食品CPI则有上月的10.90%涨至11.40%,录得16连涨。美联储9月加息靴子落地,鹰派风格超预期,一方面加息75BP,并暗示接下来还会进一步大规模加息;另一方面将终端利率上调至超过4.5%的水平,这体现美联储持续紧缩的决心;美元指数一度触及近20年高位。并且多国央行紧随实施激进加息措施,经济衰退担忧笼罩全球市场。地缘局势,俄总统签署局部动员令,俄乌冲突升级或使得稍有缓和的黑海谷物出口再次受阻。

FAO公布的数据显示,8月各项价格指数不同程度回落,其中食品价格指数为138.0点,环比下降2.7点(1.9%),连续第五个月下行,较去年同期仍高出10.1点(7.9%)。谷物价格指数为145.2点,环比下降2.0点(1.4%),同比仍高出14.8点(11.4%),其中小麦价格下跌5.1%,连续第三个月下行;玉米价格小幅上涨1.5%,主要由于美国和欧盟旱情导致的产量前景下降。欧盟方面,尽管近期出现降雨,但难以扭转此前干旱造成的损害,MARS下调欧盟玉米单产至6.39吨/公顷,8月水平为6.63吨/公顷,5月水平为7.92吨/公顷;Coceral大幅下调欧盟玉米产量预估至5190万吨,为近15年低点,上年为7020万吨;欧盟委员会更是连续4个月下调欧盟玉米产量预估至5290万吨,同比降24.4%;其中主产国法国玉米产量降至32年低位。

南美方面,作为全球第三大玉米出口国阿根廷主要农业区正面临近30年来最严重干旱,部分地区降雨量降至1933年以来最低水平,核心农业区和科尔多瓦省玉米播种都出现了大规模延误,市场预期布交所9月报告将下调2022/23年度阿根廷玉米种植面积预估,并将玉米产量下调至5600万吨,此前预估为5800万吨。不过Conab等机构预估2022/23年度巴西玉米种植面积增2.5%至5500万英亩、产量增9.4%至1.25亿吨,且目前巴西中南部2022/23年玉米播种率为22.1%。不过国际谷物理事会(IGC)9月报告将2022/23年度全球玉米产量预期从11.79亿吨下调至11.68亿吨。

图2:wind 国际衍生品智库

图3:FAO 国际衍生品智库

三、近期美玉米基本面分析

1、截止9月18日的美玉米优良率及收获进度均低于预期

先来看美玉米生长状况,截止9月18日当周,美国玉米生长优良率为52%,市场预期为53%,前一周为53%,去年同期为59%。美国玉米收割率为7%,市场预估为10%,前一周为5%,上年同期为9%,五年均值为8%。美国玉米凹损率为87%,前一周为77%,上年同期为92%,五年均值为88%。美国玉米成熟率为40%,前一周为25%,上年同期为54%,五年均值为45%。干热天气导致美玉米优良率持续恶化,目前已有初次报告的73%下滑至9月中旬52%的历年同期低位,下降幅度高达21个百分点,使得机构对美玉米单产预估持续下调。再来看种植面积,USDA参与美国作物补贴计划的农民报告称,截止8月下旬有314.8万英亩的玉米弃种,大幅高于上年同期的62万英亩;参与补贴计划的生产者报告称,截止8月下旬包括种植失败的玉米种植面积为8676.8万英亩,低于USDA报告水平;同时大豆、小麦、稻米、大麦、高粱等作物亦出现不同程度的弃种,侧面反映了2022年整体播种条件不佳,也使得USDA报告连续多个月下调美玉米种植和收获面积预估。最后看收获,美玉米首周收割进度为5%,开局时间和进度均可;然而第二周进度仅为7%,低于市场预期的10%和和历年均值;近期高温少雨,后续收获进度或加快。商品经纪和分析公司艾伦代尔基于生产者调查发现,中西部伊利诺伊、印第安纳和衣阿华三州玉米单产下降,全国范围的平均单产降低,该公司预计2022/23年度美国玉米平均单产为172.39蒲/英亩。

图4-5:USDA作物生长报告 国际衍生品智库

图6-7:NOAA 国际衍生品智库

2、出口形势及燃料乙醇供需分析

巴西玉米出口维持较好势头,美玉米出口一般。随着2022年5月中国玉米进口结构的重构,巴西玉米出口势头转好,来自巴西谷物出口商协会(ANEC)的数据显示,2022年1-5月巴西累计出口玉米近500万吨,高于上年同期的280多万吨;6月巴西玉米出口100多万吨,上年同期不到10万吨;7月出口562万吨,上年同期为300万吨;8月出口750万吨,上年同期为420万吨;1-8月巴西玉米出口同比增85%,9月出口量预估在600万吨以上,2022年全年出口量预计达4300万吨。而美国从2021/22年度进入2022/23年度,2021/22 年度美国累计出口玉米5976万吨,同比减10.75%,6月前受黑海供应短缺带动出口形势较好,6月起周度出口销售量基本在20万吨以下,并多次创年度低位,同期的出口装运量呈现比较顺畅的下行趋势。2022/23年度前两周周美玉米出口销售一般,加之新季产量下滑或降低年度出口总量。

图8:USDA出口销售报告 国际衍生品智库

6月以来原油价格重心持续下移,同期的全球谷物价格一度跟随原油价格回落,不过后期反弹并基本修复跌幅。EIA公布的数据显示,截止9月16日美国燃料乙醇产量降至近19个月低点的90.1万桶/日,同时燃料乙醇库存降至2022年年初以来的最低水平2250.1万桶;8月下旬至9月中旬燃料乙醇的日度消费量有8月上中旬的9000千桶以上回落至8500千桶附近。

图9-10:EIA 国际衍生品智库

四、USDA9月报告美玉米供应前景进一步下修

USDA9月报告对新年度美玉米供需进行较大范围的调整:供应上,2022/2023年度美玉米种植面积预期8860万英亩,环比减少120万英亩;收获面积预期8080万英亩,环比减少100万英亩;单产预期172.5蒲式耳/英亩,环比减少2.9蒲式耳/英亩;收获面积和单产同降导致玉米产量预估环比下调4.15亿蒲式耳至139.44亿蒲式耳。需求上,饲用及残余下调100百万蒲式耳至52.25亿蒲式耳,食用和种用消费上调50百万蒲式耳至67.75亿蒲式耳,燃料乙醇消费下调50百万蒲式耳至53.25亿蒲式耳,出口下调100百万蒲式耳至22.75亿蒲式耳,最终总消耗量预估142.75亿蒲式耳,环比减少2.50亿蒲式耳。美玉米供需双降,不过供应降幅大于需求降幅,导致美玉米期末库存预估下修1.69亿蒲式耳至12.19亿蒲式耳,对应农场平均价格上调0.10美元/蒲式耳。

图11:USDA供需报告 国际衍生品智库

USDA9月报告全球玉米供需调整主要在美国、欧盟、乌克兰和中国,南美未做变动。产量,美国下调1054万吨、欧盟下调120万吨、乌克兰上调150万吨、中国上调300万吨,全球玉米产量预估下调700万吨;需求端,美国消费和出口分别下调380和254万吨、乌克兰消费和出口分别上调100和50万吨,全球玉米消费下调460万吨。最终期末库存下调215万吨至304.53百万吨。且美玉米整体状况未见好转、欧盟干旱影响仍在发酵,后续不排除进一步下调全球玉米供应前景。

图12:USDA全球玉米供需报告 国际衍生品智库

五、CBOT玉米期货与期权管理基金净多连续8周增仓

CFTC持仓数据显示,截至9月20日的一周,CFTC管理基金在CBOT玉米期货和期权合约上的多单为396018手,月比增82302手,为2022年6月下旬以来最高水平;空单为93838手,月比减22168手。总体净多单312180手,月比增104470手,为连续8周增加。

图13:wind 国际衍生品智库

六、CBOT玉米后市展望和策略

综上所述,宏观上全球央行维持激进加息政策,经济衰退担忧不减;不过俄乌战局扩大下后续黑海出口忧虑增加,且FAO价格指数中玉米价格攀升。美玉米生长状况未见改善,USDA9月报告再度下调美玉米单产水平及产量前景,尽管受全球经济形势影响需求亦有下调,不过最终期末库存预估下修1.69亿蒲式耳至12.19亿蒲式耳;且美玉米初期收获进度并不太乐观,9月报告后部分机构再度下调美玉米单产预估。全球范围看,尽管欧洲出现降雨,但难以扭转此前干旱造成的损害,各机构将欧盟玉米产量预估一度调降至近15年低位;干旱推迟阿根廷玉米播种;IGC9报告将2022/23年度全球玉米产量再度调减0.11亿吨至11.68亿吨。

国际衍生品智库分析师认为,USDA9月报告美玉米期末库存及库销比均降至近10年低位且欧盟减产加剧全球玉米供应忧虑等支撑美玉米重心上移,不过通胀、经济下行及黑海局势等相互制约下,美玉米进一步上涨仍需基本面配合,短期650-700美分/蒲式耳区间运行,关注突破情况。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多