预计阅读时间 5分钟

【农业期市月报】单产下修,收获前美玉米区间运行

2022-08-22

一、CBOT玉米走势分析

6月下旬起在俄乌局势边际影响减弱与宏观抛压共同作用下CBOT玉米回吐2022年上半年涨幅,此后在经济下行担忧不减、全球干旱、美玉米及欧盟玉米产量下调等多因素博弈下美玉米整体以箱体运动为主。

图1:文华财经 国际衍生品智库

二、宏观及全球谷物市场分析

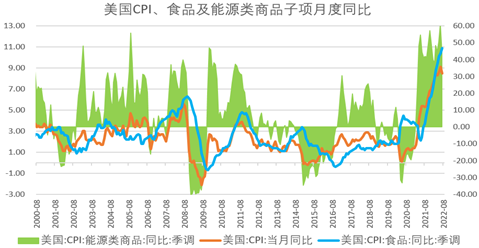

美国7月未季调CPI年率8.5%,自上月的9时代回落,缓和了整个大宗商品市场氛围;不过CPI的回落并未带来通胀的实质性改变,而且欧元区7月调和CPI已攀升至8.9%的历史高位,在高通胀和能源短缺的双重打压下,欧元区经济衰退或难避免,全球经济仍面临较大的下行压力。尽管2022年7月粮农组织食品价格指数、谷物价格指数和植物油价格指数环比分别下降8.6%、11.5%和19.2%,不过从趋势图看仍位于历史高位区间,且食品价格指数和谷物价格指数较上年同期分别高13.1%和16.6%。另外,CPI中占比较重的食品CPI较其他子项表现强势,其中美国7月未季调CPI中贡献较大的食品CPI有上月的10.40%涨至10.90%并实现14连涨,且另一经济主体中国的通胀分项中只有农产品在强势上行。欧洲遭遇近500年最严重干旱,造成整个欧洲玉米生长环境恶化,其中法国玉米优良率降至10年最差水平,战略谷物大幅下调欧盟玉米产量预估1000万吨至近15年低位的5540万吨,USDA下修欧盟玉米产量800万吨至6000万吨。随着产量前景下修,战略谷物对2022/23年度欧盟玉米进口预估调增300万吨至2000万吨、消费预估则调降400万吨,该变动将使部分需求转向小麦和大麦,或导致2022/23年度欧盟小麦出口有此前预估的3040万吨下降至2900万吨;国际谷物协会IGC下调2022/23年度全球玉米产量预估1000万吨至11.79亿吨,调降2022/23年度全球小麦产量预估800万吨至7.78亿吨。另外,被称为欧洲“生命线”的莱茵河水位不断下降,航运和工业生产受到严重影响。

不过随着战争常态化及出口安全协议的签订,乌克兰黑海出口通道重启,7月乌克兰谷物、油籽及植物油出口266万吨,环比增22.7%;并且截止8月17日在有关乌克兰粮食安全运输倡议实施期间,已有24艘货船载着超过60万吨农产品离开乌克兰黑海港口。总体来说,乌克兰出口恢复短期有助于缓和谷物供应,但整个经济体仍面临下行压力且欧盟新季供应受到威胁将对谷物价格形成一定支撑。

图2:wind 国际衍生品智库

图3:FAO 国际衍生品智库

三、近期美玉米基本面分析

1、美玉米优良率整体表现不佳

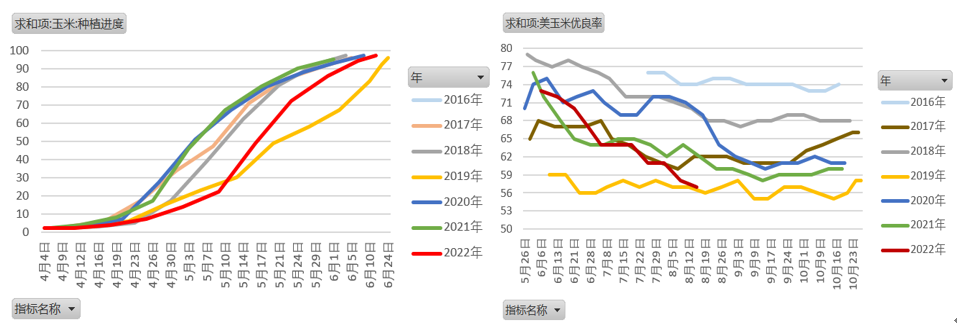

由于美玉米种植时间早于美豆,2022年种植前期的不利天气更多得拖累美玉米的种植进度,截止5月中旬播种率仅为20%;5月下旬随着天气转好,农户播种进度加快,但整体完成时间仍落后于往年,且部分主产州种植延迟。纵观整个美玉米和美豆种植,市场始终存在大豆替种玉米的担忧,尤其是前期。尽管中后期种植状况改善引发6月底报告调增新季美玉米种植面积至9000万英亩,但仍低于上年度的9340万英亩。不过天气影响更明显的还是美玉米生长状况。干热天气导致美玉米优良率持续恶化,目前已有初次报告的73%下滑至8月中旬的57%,持平大旱年份2019年同期水平,亦为近7年低位。当然这也引发了市场对美玉米单产的遐想,在5-7月USDA供需报告中采用的是上年度的单产数据177蒲/英亩,不过随着生长周期的推进,USDA8月报告前市场对美玉米单产的预估分歧明显,区间在173.2-177.6蒲/英亩,预估均值为175.9蒲/英亩,整体低于此前报告水平。

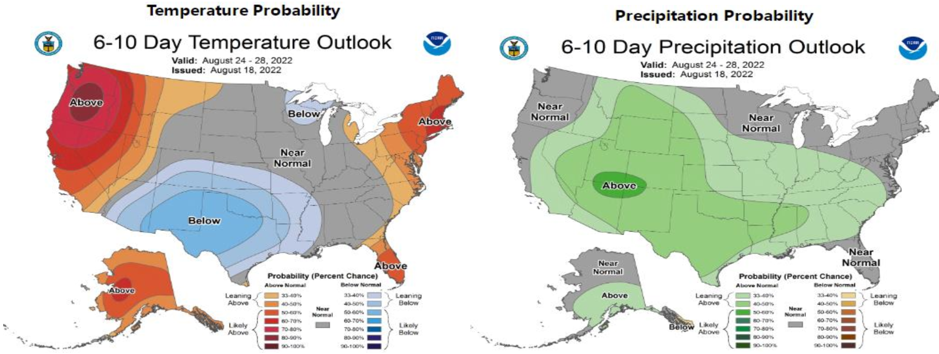

8月中旬季节性降温和降雨增加,不过还没等市场欢呼,天气模型显示8月下旬北部平原和中西部地区将再次遭遇干旱,Soybean&Corn Advisor已率先做出调整,预估数据为173蒲/英亩,较USDA8月报告前调低1蒲/英亩,后续或出现更多机构调整。

图4-5:USDA作物生长报告 国际衍生品智库

图6-7:NOAA 国际衍生品智库

2、出口形势及燃料乙醇供需分析

乌克兰出口受阻使得部分买家专向南北美,5月下旬之前美玉米出口维持较好势头;同时巴西2022年1-5月累计出口玉米近500万吨,高于上年同期的280多万吨;不过随着2022年5月中国玉米进口结构的重构,美国和巴西玉米出口形势跟随变动。中国商务部2022年5月24日发布的消息称,5月23日两国召开中巴(西)高委会第六次会议,并达成多项成果,其中包括中国海关总署与巴西农业部签署《巴西玉米输华植物检疫要求议定书》;时隔多年,中国再次从巴西进口玉米。该协议的签订一方面巴西玉米的流入弥补乌克兰粮源的缺失;另一方面直接影响中国第一大玉米进口国美国的市场份额。来自巴西谷物出口商协会(ANEC)的数据显示,2022年6月巴西玉米出口100多万吨,2021年6月出口尚不到10万吨;7月巴西玉米出口562万吨,2021年7月出口300万吨;8月巴西玉米出口量预计高达800万吨以上,2021年8月出口仅420万吨。

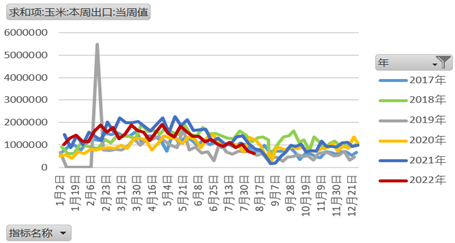

我们再来看美玉米,自5月下旬以来2021/22年度美玉米周度出口销售量基本在20万吨以下,并多次创年度低位,同期的出口装运量呈现比较顺畅的下行趋势,自5月中旬周发运量200万吨降至8月上旬的历年同期低位60多万吨。相对于美豆而言,美玉米整体更能体现出口淡季应有的状态。

图8:USDA出口销售报告 国际衍生品智库

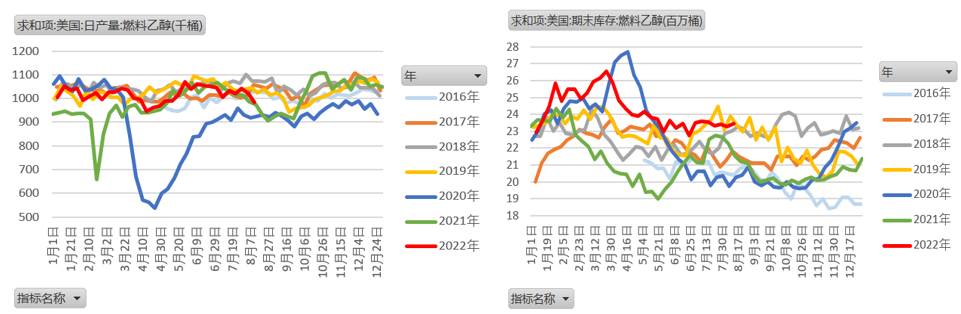

作为玉米和燃料乙醇的主要生产国及燃料乙醇的主要消费国,美国有近一半的玉米用于乙醇生产;巴西玉米乙醇产业则维持扩张势头,2022/23年度巴西玉米乙醇产量预估为45亿升,同比增31%,消耗玉米量有上年度的798万吨增至1038万吨。而2022年初至今美国燃料乙醇日产量大部分时间维持在1000千桶以上,燃料乙醇的日度消费量维持在900千桶附近,燃料乙醇库存量有年初的2600万桶降至2300多万桶。

图9-10:EIA 国际衍生品智库

四、USDA8月报告美玉米单产下修

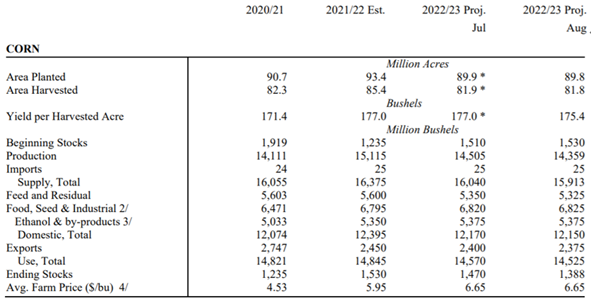

USDA8月报告对新年度美玉米供需进行较大范围的调整:供应上,种植面积预估为8980万英亩,环比下调10万英亩;收获面积预估为8180万英亩,环比下调10万英亩;单产预估为175.4蒲/英亩,环比下调1.6蒲/英亩;种植面积和单产均降导致产量预估下调146百万蒲至15913百万蒲。需求上,饲用及残余下调25百万蒲至5325百万蒲,不过食用和种用消费上调5百万蒲至6825百万蒲,出口预估下调25百万蒲至2375百万蒲,总消费预估下修45百万蒲至14525百万蒲。种植面积及单产下修是对干热天气下种植延迟和生长环境恶化的反馈,新年度美玉米供需双降,不过供应降幅大于需求降幅,导致美玉米期末库存下修82百万蒲至1388百万蒲。

图11:USDA供需报告 国际衍生品智库

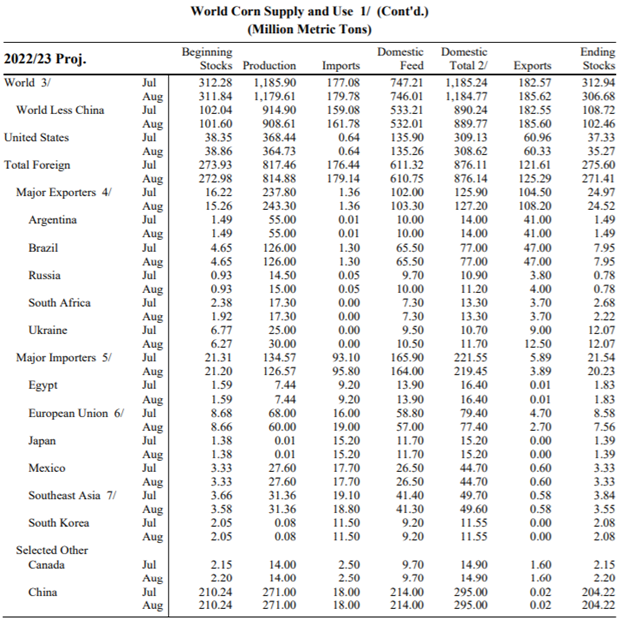

USDA8月报告全球玉米供需调整主要在美国、欧盟、乌克兰等地,南美未做变动:供应端,美国下调370万吨、欧盟下调800万吨、乌克兰上调500万吨,全球玉米产量预估下调630万吨;需求端,美国消费和出口分别下调50和60万吨、乌克兰消费和出口分别上调100和350万吨、欧盟进口上调300万吨、欧盟出口下调200万吨;最终全球玉米期末库存下调620多万吨。而且随着美国天气变化、欧盟旱情加重、俄乌战争推进,不排除后续报告进一步调低全球玉米供应前景的可能。

图12:USDA全球玉米供需报告 国际衍生品智库

五、CBOT玉米后市展望和策略

综上所述,经过此前大跌对宏观抛压及乌克兰谷物出口恢复的消化,全球谷物市场焦点暂时转向商品基本面;USDA8月报告进一步修正新季美玉米播种面积,且在生长环境持续不佳下,报告下调美玉米单产及产量前景,尽管受经济下行担忧影响需求下调,不过最终美玉米期末库存仍小幅调降82百万蒲。全球范围看,主要受欧洲干旱影响USDA报告下修全球玉米总供应;同时国际谷物协会IGC下调2022/23年度全球玉米产量预估1000万吨。

8月中旬美国玉米带气温降低且降雨增多,不过气象模型同时显示月末一周将再次遭遇干旱并恶化美玉米生长环境,USDA8月报告后已有个别机构进一步下修美玉米单产,不排除其他机构跟进,而且下周将进行中西部作物巡查。

国际衍生品智库分析师认为,随着市场对USDA美玉米单产阶段性定性的消化,在美玉米最终定产及收获前预计560-650美分/蒲区间运行,中期则重点关注全球玉米供应调整及宏观走势。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

6月下旬起在俄乌局势边际影响减弱与宏观抛压共同作用下CBOT玉米回吐2022年上半年涨幅,此后在经济下行担忧不减、全球干旱、美玉米及欧盟玉米产量下调等多因素博弈下美玉米整体以箱体运动为主。

图1:文华财经 国际衍生品智库

二、宏观及全球谷物市场分析

美国7月未季调CPI年率8.5%,自上月的9时代回落,缓和了整个大宗商品市场氛围;不过CPI的回落并未带来通胀的实质性改变,而且欧元区7月调和CPI已攀升至8.9%的历史高位,在高通胀和能源短缺的双重打压下,欧元区经济衰退或难避免,全球经济仍面临较大的下行压力。尽管2022年7月粮农组织食品价格指数、谷物价格指数和植物油价格指数环比分别下降8.6%、11.5%和19.2%,不过从趋势图看仍位于历史高位区间,且食品价格指数和谷物价格指数较上年同期分别高13.1%和16.6%。另外,CPI中占比较重的食品CPI较其他子项表现强势,其中美国7月未季调CPI中贡献较大的食品CPI有上月的10.40%涨至10.90%并实现14连涨,且另一经济主体中国的通胀分项中只有农产品在强势上行。欧洲遭遇近500年最严重干旱,造成整个欧洲玉米生长环境恶化,其中法国玉米优良率降至10年最差水平,战略谷物大幅下调欧盟玉米产量预估1000万吨至近15年低位的5540万吨,USDA下修欧盟玉米产量800万吨至6000万吨。随着产量前景下修,战略谷物对2022/23年度欧盟玉米进口预估调增300万吨至2000万吨、消费预估则调降400万吨,该变动将使部分需求转向小麦和大麦,或导致2022/23年度欧盟小麦出口有此前预估的3040万吨下降至2900万吨;国际谷物协会IGC下调2022/23年度全球玉米产量预估1000万吨至11.79亿吨,调降2022/23年度全球小麦产量预估800万吨至7.78亿吨。另外,被称为欧洲“生命线”的莱茵河水位不断下降,航运和工业生产受到严重影响。

不过随着战争常态化及出口安全协议的签订,乌克兰黑海出口通道重启,7月乌克兰谷物、油籽及植物油出口266万吨,环比增22.7%;并且截止8月17日在有关乌克兰粮食安全运输倡议实施期间,已有24艘货船载着超过60万吨农产品离开乌克兰黑海港口。总体来说,乌克兰出口恢复短期有助于缓和谷物供应,但整个经济体仍面临下行压力且欧盟新季供应受到威胁将对谷物价格形成一定支撑。

图2:wind 国际衍生品智库

图3:FAO 国际衍生品智库

三、近期美玉米基本面分析

1、美玉米优良率整体表现不佳

由于美玉米种植时间早于美豆,2022年种植前期的不利天气更多得拖累美玉米的种植进度,截止5月中旬播种率仅为20%;5月下旬随着天气转好,农户播种进度加快,但整体完成时间仍落后于往年,且部分主产州种植延迟。纵观整个美玉米和美豆种植,市场始终存在大豆替种玉米的担忧,尤其是前期。尽管中后期种植状况改善引发6月底报告调增新季美玉米种植面积至9000万英亩,但仍低于上年度的9340万英亩。不过天气影响更明显的还是美玉米生长状况。干热天气导致美玉米优良率持续恶化,目前已有初次报告的73%下滑至8月中旬的57%,持平大旱年份2019年同期水平,亦为近7年低位。当然这也引发了市场对美玉米单产的遐想,在5-7月USDA供需报告中采用的是上年度的单产数据177蒲/英亩,不过随着生长周期的推进,USDA8月报告前市场对美玉米单产的预估分歧明显,区间在173.2-177.6蒲/英亩,预估均值为175.9蒲/英亩,整体低于此前报告水平。

8月中旬季节性降温和降雨增加,不过还没等市场欢呼,天气模型显示8月下旬北部平原和中西部地区将再次遭遇干旱,Soybean&Corn Advisor已率先做出调整,预估数据为173蒲/英亩,较USDA8月报告前调低1蒲/英亩,后续或出现更多机构调整。

图4-5:USDA作物生长报告 国际衍生品智库

图6-7:NOAA 国际衍生品智库

2、出口形势及燃料乙醇供需分析

乌克兰出口受阻使得部分买家专向南北美,5月下旬之前美玉米出口维持较好势头;同时巴西2022年1-5月累计出口玉米近500万吨,高于上年同期的280多万吨;不过随着2022年5月中国玉米进口结构的重构,美国和巴西玉米出口形势跟随变动。中国商务部2022年5月24日发布的消息称,5月23日两国召开中巴(西)高委会第六次会议,并达成多项成果,其中包括中国海关总署与巴西农业部签署《巴西玉米输华植物检疫要求议定书》;时隔多年,中国再次从巴西进口玉米。该协议的签订一方面巴西玉米的流入弥补乌克兰粮源的缺失;另一方面直接影响中国第一大玉米进口国美国的市场份额。来自巴西谷物出口商协会(ANEC)的数据显示,2022年6月巴西玉米出口100多万吨,2021年6月出口尚不到10万吨;7月巴西玉米出口562万吨,2021年7月出口300万吨;8月巴西玉米出口量预计高达800万吨以上,2021年8月出口仅420万吨。

我们再来看美玉米,自5月下旬以来2021/22年度美玉米周度出口销售量基本在20万吨以下,并多次创年度低位,同期的出口装运量呈现比较顺畅的下行趋势,自5月中旬周发运量200万吨降至8月上旬的历年同期低位60多万吨。相对于美豆而言,美玉米整体更能体现出口淡季应有的状态。

图8:USDA出口销售报告 国际衍生品智库

作为玉米和燃料乙醇的主要生产国及燃料乙醇的主要消费国,美国有近一半的玉米用于乙醇生产;巴西玉米乙醇产业则维持扩张势头,2022/23年度巴西玉米乙醇产量预估为45亿升,同比增31%,消耗玉米量有上年度的798万吨增至1038万吨。而2022年初至今美国燃料乙醇日产量大部分时间维持在1000千桶以上,燃料乙醇的日度消费量维持在900千桶附近,燃料乙醇库存量有年初的2600万桶降至2300多万桶。

图9-10:EIA 国际衍生品智库

四、USDA8月报告美玉米单产下修

USDA8月报告对新年度美玉米供需进行较大范围的调整:供应上,种植面积预估为8980万英亩,环比下调10万英亩;收获面积预估为8180万英亩,环比下调10万英亩;单产预估为175.4蒲/英亩,环比下调1.6蒲/英亩;种植面积和单产均降导致产量预估下调146百万蒲至15913百万蒲。需求上,饲用及残余下调25百万蒲至5325百万蒲,不过食用和种用消费上调5百万蒲至6825百万蒲,出口预估下调25百万蒲至2375百万蒲,总消费预估下修45百万蒲至14525百万蒲。种植面积及单产下修是对干热天气下种植延迟和生长环境恶化的反馈,新年度美玉米供需双降,不过供应降幅大于需求降幅,导致美玉米期末库存下修82百万蒲至1388百万蒲。

图11:USDA供需报告 国际衍生品智库

USDA8月报告全球玉米供需调整主要在美国、欧盟、乌克兰等地,南美未做变动:供应端,美国下调370万吨、欧盟下调800万吨、乌克兰上调500万吨,全球玉米产量预估下调630万吨;需求端,美国消费和出口分别下调50和60万吨、乌克兰消费和出口分别上调100和350万吨、欧盟进口上调300万吨、欧盟出口下调200万吨;最终全球玉米期末库存下调620多万吨。而且随着美国天气变化、欧盟旱情加重、俄乌战争推进,不排除后续报告进一步调低全球玉米供应前景的可能。

图12:USDA全球玉米供需报告 国际衍生品智库

五、CBOT玉米后市展望和策略

综上所述,经过此前大跌对宏观抛压及乌克兰谷物出口恢复的消化,全球谷物市场焦点暂时转向商品基本面;USDA8月报告进一步修正新季美玉米播种面积,且在生长环境持续不佳下,报告下调美玉米单产及产量前景,尽管受经济下行担忧影响需求下调,不过最终美玉米期末库存仍小幅调降82百万蒲。全球范围看,主要受欧洲干旱影响USDA报告下修全球玉米总供应;同时国际谷物协会IGC下调2022/23年度全球玉米产量预估1000万吨。

8月中旬美国玉米带气温降低且降雨增多,不过气象模型同时显示月末一周将再次遭遇干旱并恶化美玉米生长环境,USDA8月报告后已有个别机构进一步下修美玉米单产,不排除其他机构跟进,而且下周将进行中西部作物巡查。

国际衍生品智库分析师认为,随着市场对USDA美玉米单产阶段性定性的消化,在美玉米最终定产及收获前预计560-650美分/蒲区间运行,中期则重点关注全球玉米供应调整及宏观走势。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多