预计阅读时间 5分钟

【农业期市月报】单产上调与天气拉锯,美豆区间内偏强运行

2022-08-15

一、CBOT大豆月度行情分析

宏观抛压叠加降雨对农作物生长环境改善,7月下旬美豆破1300美分/蒲式耳整数关口并触及近7个月低点1288.50美分/蒲式耳;不过随着7月末及8月初干热天气再袭,美豆触底反弹至1500整数关口附近;7月中旬至8月上旬美豆整体于1300-1500美分/蒲式耳区间运行。USDA8月报告美豆单产超预期上调至51.9蒲式耳/英亩,报告后美豆盘中回抽,不过截止收盘再度收复跌势并创近10日高点,整体延续区间内偏强走势。

图1:文华财经 国际衍生品智库

二、美CPI回落缓和市场情绪

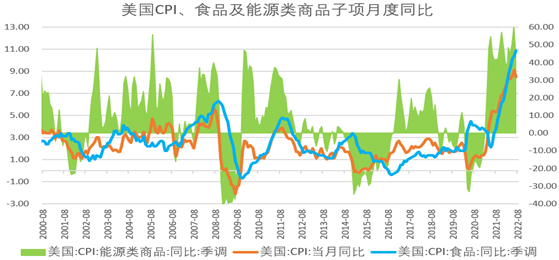

美国7月未季调CPI年率8.5%,低于市场预期的8.9%,并自上月9时代回落,给予市场通胀好转的预期,部分机构预期8月美联储加息50个基差,低于此前预期的75个基点。其中随着原油价格重心下移、能源CPI自上月的60.70%回落至44.90%;不过同样贡献较大的食品CPI则有上月的10.40%涨至10.90%,是疫情初期美采取积极刺激政策以来的连续14个月上涨。

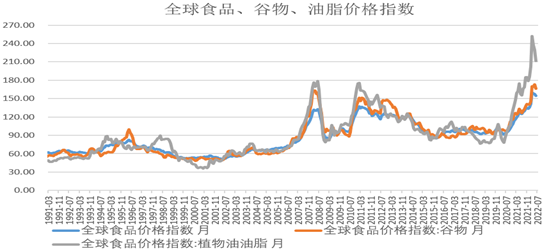

而FAO公布的数据显示,2022年7月粮农组织食品价格指数平均为140.9点,环比下降13.3点、跌幅为8.6%,连续第四个月下行,不过仍较去年同期高出16.4点(13.1%),7月该指数录得2008年10月以来最大单月跌幅。其中7月谷物价格指数为147.3点,环比下降19.1点,跌幅为11.5%,不过仍较去年同期高21点(16.6%);7月植物油价格指数为171.1点,环比下降40.7点,跌幅为19.2%,创十个月新低。不过从趋势图看,FAO食品、谷物及油脂价格指数仍位于历史高位区间。截止8月中旬乌克兰已有十多艘装载超40万吨的粮船陆续离开黑海切尔诺莫斯科克和敖德萨港,不过乌克兰新季农作物产量下降,加之欧盟遭遇500年最严重干旱导致农作物产量受损、河流运输受阻,全球农产品供应担忧仍在,CBOT谷物止跌。

图2:wind 国际衍生品智库

图3:FAO 国际衍生品智库

三、近期美豆基本面分析

1、天气扰动美农作物生长

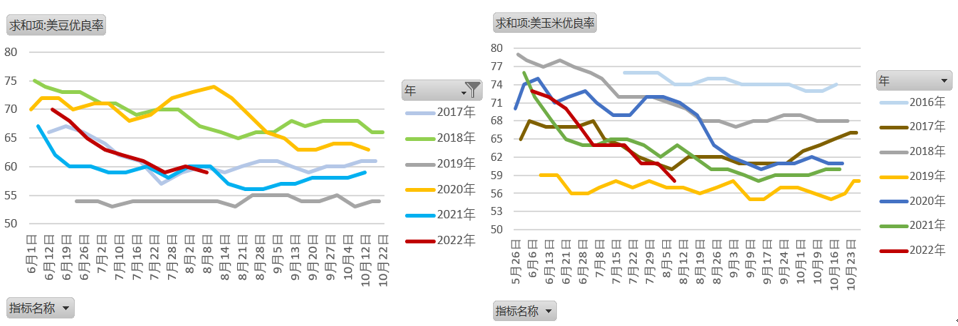

先来看两组USDA作物生长数据,一是截至7月31日当周,美国大豆生长优良率为60%,市场预期为58%,此前一周为59%,去年同期为60%,结束六连降;美国玉米生长优良率为61%,市场预期为60%,此前一周为61%,去年同期为62%;美国棉花优良率为38%,此前一周为34%,去年同期为60%;美国春小麦生长优良率为70%,市场预估为67%,此前一周为68%,去年同期为10%。二是截至8月7日当周,美国大豆生长优良率为59%,市场预期为59%,此前一周为60%,去年同期为60%;美国玉米生长优良率为58%,市场预期为60%,此前一周为61%,去年同期为64%;美国棉花优良率为31%,去年同期为38%,此前一周为38%,去年同期为65%;美国春小麦生长优良率为64%,市场预估为70%,此前一周为70%,去年同期为11%。

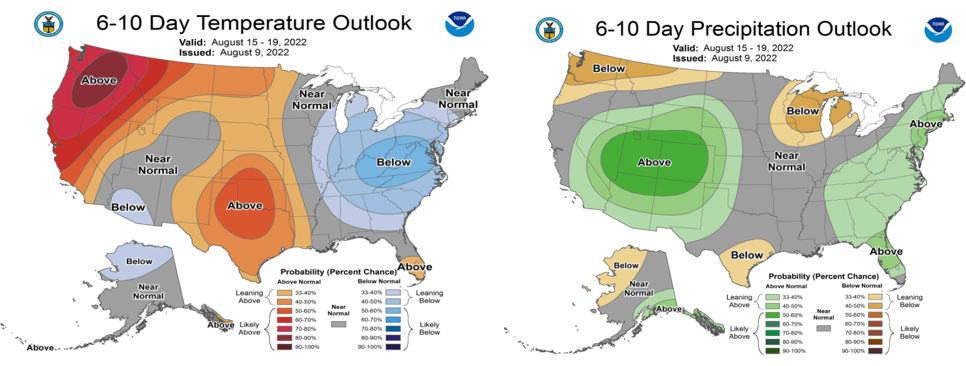

农作物生长状况受温度和降雨量影响,7月下旬优良率整体改善及8月初优良率的再度回吐分别是对7月中旬降雨和7月底8月初干热的正反馈;不过气象模型显示,8月中旬及以后多数大豆主产州温度降低且降雨量接近历年同期平均水平,季节性降温与前期不太理想的生长状况拉锯使得机构对2022年大豆单产预测出现严重分歧,预估区间介于49.9-52.5蒲/英亩。

图4-5:USDA作物生长报告 国际衍生品智库

图6-7:NOAA 国际衍生品智库

2、美豆出口及压榨形势均有所好转

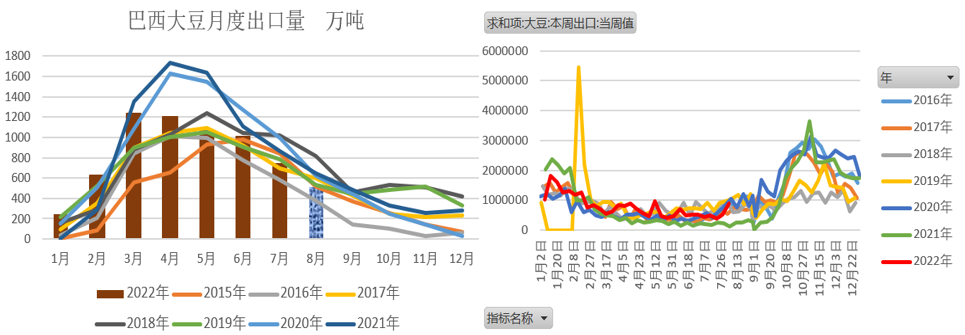

棕榈油产地限出口政策、黑海战局导致葵油出口受阻使得全球油脂买家转向豆油采购,加之巴西国内榨利持续高企,2022年上半年巴西大豆压榨量达2500万吨,同比增6.6%;全年压榨预计达4860万吨。减产及国内压榨需求强劲挤占巴西大豆出口份额,1-7月巴西累计出口大豆6141万吨,同比降12.28%;且自7月开始季节性下滑,预计8月降至500万吨附近低位。截止8月5日巴西2021/22年度大豆销售进度为79.9%,往年同期均值为82.6%,一个月前销售进度为74.3%;2022/23年度

2预售进度为17.3%,往年同期均值为21.5%,去年同期的预售比例为23%,一个月前预售进度为15.7%。

同样由于比索贬值,阿根廷农户认为持有大豆要比持有比索更划算,作为保值手段农户惜售情绪较重,

3整体销售步伐落后于上年同期。截至8月3日,阿根廷农户已预售2,157万吨2021/22年度大豆,低于去年同期的2,676万吨;同期已预售100.3万吨2022/23年度大豆,低于去年同期的135.7万吨。

此前随着美联储加息,美元升值,以美元计价的商品出口竞争力下降,买家转向南美,美豆旧作出口销售连续多周负增长,并屡创年度低位,且出口装运量呈现淡季应有的状态。不过近期随着美元回吐及巴西出口放缓,美豆海外需求升温,截止8月4日当周,美国2021/2022年度大豆出口净销售为-6.7万吨,市场预估为净减10万吨至净增20万吨;2022/2023年度大豆净销售47.7万吨,市场预估为净增30-70万吨;美国2021/2022年度大豆出口装船89.4万吨,前一周为52.8万吨,连续数周回升至往年同期高位。截止8月4日,美豆累计出口5774万吨,完成全年计划的94.9%。

图8-9:USDA出口销售报告 巴西商贸部 国际衍生品智库

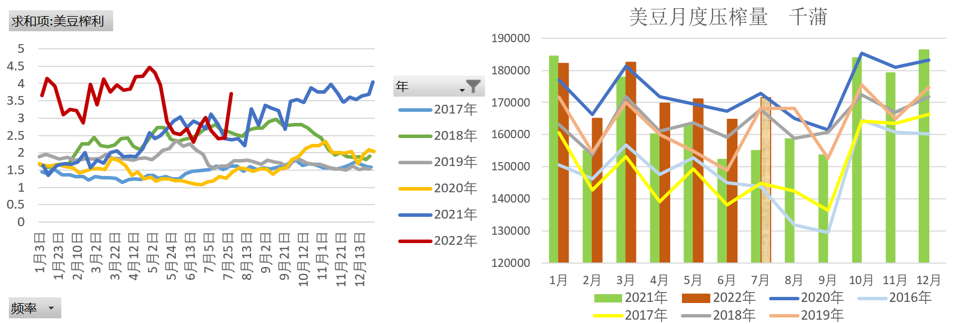

工厂季节性检修、大豆旧作供应紧张及榨利回吐,6月美豆压榨进度放缓并创近9个月最低水平;不过随着榨利反弹,油厂开机率回升,分析师预计7月美豆压榨量为1.71525亿蒲,若预估兑现,环比将增4.2%、同比增10.6%,回升至3月以来最高水平并录得历年同期第二高;那么,2021/22年度初至7月的11个月美豆将累计压榨19.10498亿蒲,完成全年计划的91.2%,其中3个月录得同期最高,7个月录得同期次高。

图10-11:NOPA USDA 国际衍生品智库

四、美豆单产意外上调,全球大豆期末库存重返亿吨

1、美豆单产意外上调

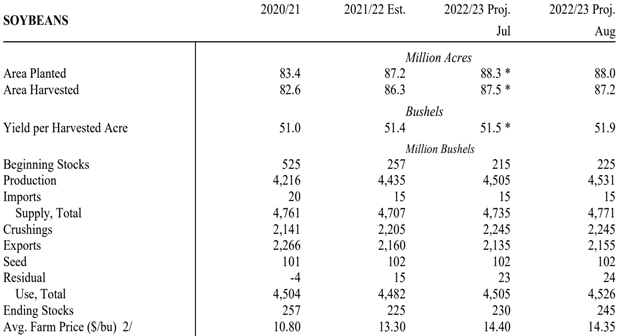

USDA8月报告:旧作方面,此前出口低迷状态有所体现,美豆出口下调0.1亿蒲式耳至21.6亿蒲式耳,导致期末结转库存上调0.1亿蒲式耳至2.25亿蒲式耳,基本符合市场预期。新作方面,受明尼苏达州和南北达科达州延迟播种影响美豆种植面积和收获面积分别下修30万英亩;不过首次基于田间调查的单产为51.9蒲式耳/英亩,环比增0.4蒲式耳/英亩;单产增加盖过收获面积减少影响,美豆总产量预计为45.3亿蒲式耳,环比增2600万蒲式耳;供应增加带动出口上调0.2亿蒲式耳至21.55亿蒲式耳;不过需求增量不抵供应增量,最终2022/23年美豆期末库存上修0.15亿蒲式耳至2.45亿蒲式耳。供需变化同样反映到价格上,新作农场平均价格下调0.05至14.35美元/蒲式耳。

图12:USDA供需报告 国际衍生品智库

2、全球大豆期末库存重返亿吨

供应方面,美豆新作产量上调70万吨,巴西及阿根廷分别维持149和51百万吨不变,中国产量上调90万吨,全球大豆产量上调140万吨;美国、阿根廷和巴西旧作结转库存分别增加28、25和35万吨,全球大豆旧作结转库存增加100万吨;需求方面,新作巴西压榨上调75万吨,美豆出口上调54万吨;最终全球大豆期末结转库存上修180万吨至10141万吨。另外,澳大利亚、俄罗斯的油菜籽产量分别上调70万吨和110万吨至610万吨和390万吨;俄罗斯葵花籽产量上调150万吨至1700万吨;全球油籽总产量较上月增加。

000

图13:USDA全球大豆供需报告 国际衍生品智库

五、CBOT大豆期货与期权净多持仓止跌回升

CFTC持仓数据显示,截至8月9日的一周,CFTC管理基金在CBOT大豆期货和期权合约的多单为141961手,月比减1160手;空单为50930手,月比减2153手。总体净多单91022手,月比增993手。

111

图14:wind 国际衍生品智库

六、CBOT大豆后市展望和策略

综上所述,美豆旧作,继7月USDA报告对压榨下调后,8月报告进一步修正出口预估,导致美豆期末库存连续两个月上修;美豆新作,报告对明尼苏达州及南北达科他州种植延迟给予正反馈,不过51.9蒲式耳/英亩的单产超出大多数机构和市场预期,供应增加使得期末库存小幅上调至2.45亿蒲式耳。不过及至收获仍有一个多月的时间,纵观7-8月上旬作物生长优良率变化,后续天气或仍有反复,因此CBOT盘面似乎并不太认可本次报告对单产的定性。2022/23年度全球大豆供需双增,期末库存重返亿吨。另外,欧盟旱情加重,不仅小麦玉米等农作物产量前景下调,河流水位下降同样制约河道运输;乌克兰新季农作物供应收缩;新年度全球农产品供需矛盾仍难得到缓和。

国际衍生品智库分析师认为,美国CPI回落暂时缓和市场情绪,不过通胀、经济衰退及地缘风险将阶段性左右大宗商品走势;美豆定产前市场仍有炒作天气的可能,且欧盟干旱加剧市场对全球农产品供应的担忧,短期美豆震荡偏强,若破区间上沿考虑轻仓跟进,不能有效突破则考虑区间内高抛低吸操作。

0222

1333

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

宏观抛压叠加降雨对农作物生长环境改善,7月下旬美豆破1300美分/蒲式耳整数关口并触及近7个月低点1288.50美分/蒲式耳;不过随着7月末及8月初干热天气再袭,美豆触底反弹至1500整数关口附近;7月中旬至8月上旬美豆整体于1300-1500美分/蒲式耳区间运行。USDA8月报告美豆单产超预期上调至51.9蒲式耳/英亩,报告后美豆盘中回抽,不过截止收盘再度收复跌势并创近10日高点,整体延续区间内偏强走势。

图1:文华财经 国际衍生品智库

二、美CPI回落缓和市场情绪

美国7月未季调CPI年率8.5%,低于市场预期的8.9%,并自上月9时代回落,给予市场通胀好转的预期,部分机构预期8月美联储加息50个基差,低于此前预期的75个基点。其中随着原油价格重心下移、能源CPI自上月的60.70%回落至44.90%;不过同样贡献较大的食品CPI则有上月的10.40%涨至10.90%,是疫情初期美采取积极刺激政策以来的连续14个月上涨。

而FAO公布的数据显示,2022年7月粮农组织食品价格指数平均为140.9点,环比下降13.3点、跌幅为8.6%,连续第四个月下行,不过仍较去年同期高出16.4点(13.1%),7月该指数录得2008年10月以来最大单月跌幅。其中7月谷物价格指数为147.3点,环比下降19.1点,跌幅为11.5%,不过仍较去年同期高21点(16.6%);7月植物油价格指数为171.1点,环比下降40.7点,跌幅为19.2%,创十个月新低。不过从趋势图看,FAO食品、谷物及油脂价格指数仍位于历史高位区间。截止8月中旬乌克兰已有十多艘装载超40万吨的粮船陆续离开黑海切尔诺莫斯科克和敖德萨港,不过乌克兰新季农作物产量下降,加之欧盟遭遇500年最严重干旱导致农作物产量受损、河流运输受阻,全球农产品供应担忧仍在,CBOT谷物止跌。

图2:wind 国际衍生品智库

图3:FAO 国际衍生品智库

三、近期美豆基本面分析

1、天气扰动美农作物生长

先来看两组USDA作物生长数据,一是截至7月31日当周,美国大豆生长优良率为60%,市场预期为58%,此前一周为59%,去年同期为60%,结束六连降;美国玉米生长优良率为61%,市场预期为60%,此前一周为61%,去年同期为62%;美国棉花优良率为38%,此前一周为34%,去年同期为60%;美国春小麦生长优良率为70%,市场预估为67%,此前一周为68%,去年同期为10%。二是截至8月7日当周,美国大豆生长优良率为59%,市场预期为59%,此前一周为60%,去年同期为60%;美国玉米生长优良率为58%,市场预期为60%,此前一周为61%,去年同期为64%;美国棉花优良率为31%,去年同期为38%,此前一周为38%,去年同期为65%;美国春小麦生长优良率为64%,市场预估为70%,此前一周为70%,去年同期为11%。

农作物生长状况受温度和降雨量影响,7月下旬优良率整体改善及8月初优良率的再度回吐分别是对7月中旬降雨和7月底8月初干热的正反馈;不过气象模型显示,8月中旬及以后多数大豆主产州温度降低且降雨量接近历年同期平均水平,季节性降温与前期不太理想的生长状况拉锯使得机构对2022年大豆单产预测出现严重分歧,预估区间介于49.9-52.5蒲/英亩。

图4-5:USDA作物生长报告 国际衍生品智库

图6-7:NOAA 国际衍生品智库

2、美豆出口及压榨形势均有所好转

棕榈油产地限出口政策、黑海战局导致葵油出口受阻使得全球油脂买家转向豆油采购,加之巴西国内榨利持续高企,2022年上半年巴西大豆压榨量达2500万吨,同比增6.6%;全年压榨预计达4860万吨。减产及国内压榨需求强劲挤占巴西大豆出口份额,1-7月巴西累计出口大豆6141万吨,同比降12.28%;且自7月开始季节性下滑,预计8月降至500万吨附近低位。截止8月5日巴西2021/22年度大豆销售进度为79.9%,往年同期均值为82.6%,一个月前销售进度为74.3%;2022/23年度

同样由于比索贬值,阿根廷农户认为持有大豆要比持有比索更划算,作为保值手段农户惜售情绪较重,

此前随着美联储加息,美元升值,以美元计价的商品出口竞争力下降,买家转向南美,美豆旧作出口销售连续多周负增长,并屡创年度低位,且出口装运量呈现淡季应有的状态。不过近期随着美元回吐及巴西出口放缓,美豆海外需求升温,截止8月4日当周,美国2021/2022年度大豆出口净销售为-6.7万吨,市场预估为净减10万吨至净增20万吨;2022/2023年度大豆净销售47.7万吨,市场预估为净增30-70万吨;美国2021/2022年度大豆出口装船89.4万吨,前一周为52.8万吨,连续数周回升至往年同期高位。截止8月4日,美豆累计出口5774万吨,完成全年计划的94.9%。

图8-9:USDA出口销售报告 巴西商贸部 国际衍生品智库

工厂季节性检修、大豆旧作供应紧张及榨利回吐,6月美豆压榨进度放缓并创近9个月最低水平;不过随着榨利反弹,油厂开机率回升,分析师预计7月美豆压榨量为1.71525亿蒲,若预估兑现,环比将增4.2%、同比增10.6%,回升至3月以来最高水平并录得历年同期第二高;那么,2021/22年度初至7月的11个月美豆将累计压榨19.10498亿蒲,完成全年计划的91.2%,其中3个月录得同期最高,7个月录得同期次高。

图10-11:NOPA USDA 国际衍生品智库

四、美豆单产意外上调,全球大豆期末库存重返亿吨

1、美豆单产意外上调

USDA8月报告:旧作方面,此前出口低迷状态有所体现,美豆出口下调0.1亿蒲式耳至21.6亿蒲式耳,导致期末结转库存上调0.1亿蒲式耳至2.25亿蒲式耳,基本符合市场预期。新作方面,受明尼苏达州和南北达科达州延迟播种影响美豆种植面积和收获面积分别下修30万英亩;不过首次基于田间调查的单产为51.9蒲式耳/英亩,环比增0.4蒲式耳/英亩;单产增加盖过收获面积减少影响,美豆总产量预计为45.3亿蒲式耳,环比增2600万蒲式耳;供应增加带动出口上调0.2亿蒲式耳至21.55亿蒲式耳;不过需求增量不抵供应增量,最终2022/23年美豆期末库存上修0.15亿蒲式耳至2.45亿蒲式耳。供需变化同样反映到价格上,新作农场平均价格下调0.05至14.35美元/蒲式耳。

图12:USDA供需报告 国际衍生品智库

2、全球大豆期末库存重返亿吨

供应方面,美豆新作产量上调70万吨,巴西及阿根廷分别维持149和51百万吨不变,中国产量上调90万吨,全球大豆产量上调140万吨;美国、阿根廷和巴西旧作结转库存分别增加28、25和35万吨,全球大豆旧作结转库存增加100万吨;需求方面,新作巴西压榨上调75万吨,美豆出口上调54万吨;最终全球大豆期末结转库存上修180万吨至10141万吨。另外,澳大利亚、俄罗斯的油菜籽产量分别上调70万吨和110万吨至610万吨和390万吨;俄罗斯葵花籽产量上调150万吨至1700万吨;全球油籽总产量较上月增加。

图13:USDA全球大豆供需报告 国际衍生品智库

五、CBOT大豆期货与期权净多持仓止跌回升

CFTC持仓数据显示,截至8月9日的一周,CFTC管理基金在CBOT大豆期货和期权合约的多单为141961手,月比减1160手;空单为50930手,月比减2153手。总体净多单91022手,月比增993手。

图14:wind 国际衍生品智库

六、CBOT大豆后市展望和策略

综上所述,美豆旧作,继7月USDA报告对压榨下调后,8月报告进一步修正出口预估,导致美豆期末库存连续两个月上修;美豆新作,报告对明尼苏达州及南北达科他州种植延迟给予正反馈,不过51.9蒲式耳/英亩的单产超出大多数机构和市场预期,供应增加使得期末库存小幅上调至2.45亿蒲式耳。不过及至收获仍有一个多月的时间,纵观7-8月上旬作物生长优良率变化,后续天气或仍有反复,因此CBOT盘面似乎并不太认可本次报告对单产的定性。2022/23年度全球大豆供需双增,期末库存重返亿吨。另外,欧盟旱情加重,不仅小麦玉米等农作物产量前景下调,河流水位下降同样制约河道运输;乌克兰新季农作物供应收缩;新年度全球农产品供需矛盾仍难得到缓和。

国际衍生品智库分析师认为,美国CPI回落暂时缓和市场情绪,不过通胀、经济衰退及地缘风险将阶段性左右大宗商品走势;美豆定产前市场仍有炒作天气的可能,且欧盟干旱加剧市场对全球农产品供应的担忧,短期美豆震荡偏强,若破区间上沿考虑轻仓跟进,不能有效突破则考虑区间内高抛低吸操作。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多