预计阅读时间 4分钟

【美股指期权周报】美股指反弹上行,利用期权价差组合

2022-08-04

一、市场要闻及经济数据

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

7月29日,拜登称由于美联储正在采取行动降低通胀,因此经济放缓“不足为奇”。他强调在过渡期后会更强大、更安全,但根据路透社/益普索的民意调查,其支持率已降至36%的历史低点。食品、天然气和住房费用纷纷上涨,经济问题被列为美国选民最关心的问题。美国科技巨头英特尔发布第二季度财报及季度和全年业绩指引,低于预期,公司股价盘后大跌8.31%。今年第二季度,英特尔的主打产品PC端芯片收入表现惨淡。英特尔首席财务官大卫•津斯纳表示,由于经济环境不佳,英特尔将放慢招聘速度。预计2022年的资本支出为230亿美元,低于此前预测的270亿美元。

8月1日,数据显示美国的埃克森美孚和雪佛龙以及欧洲的壳牌和道达尔能源利润总额超过500亿美元。其中,埃克森美孚的季度利润高达179亿美元,创下国际石油公司季度最高盈利历史纪录。公司盈利高,股东也赚得盆满钵满,二季度共向股东分红230亿美元。高盛策略师表示,截至目前标准普尔500指数成份股中有56%的公司公布了收益,其中超过半数的公司超过了分析师的预期,高于47%的长期平均水平。加上美联储发出的“鸽派信号”,股市提振。

8月2日,高盛策略师表示,投资者可能过于自信地押注美联储会更早降息以提振疲弱的美国经济。市场预期美联储将采取更宽松的货币政策立场,可能在预测衰退风险消退方面过于自满、过于快速。在美联储上周表示将在某个时间点放缓加息步伐后,从科技股到新兴市场货币的所有资产都出现了上涨。美联储向更灵活的政策转变,扩大了投资者对风险敏感资产的需求,因为他们押注低利率政策的回归可能会支持这些资产。

8月3日,多位美联储政策制定者表示他们还没有结束对抗通胀的努力,这促使交易员减少了对明年降息的押注。几位美联储官员的鹰派言论引发了联邦基金利率期货市场的抛售潮。美联储9月再次加息75个基点的可能性显著上升,在2023年上半年扭转鹰派政策路径并开始降息的预期显著降低。

经济数据方面,美联储在为期两天的FOMC货币政策会议后宣布加息75个基点,这是今年连续第二次大幅加息75个基点,符合市场预期。自今年3月以来,美联储将联邦基金利率总共上调225个基点。美联储主席鲍威尔随后表示,近期的一些支出和生产指标正在走软,同时经济增长和消费者支出也在放缓,但美国经济还没有陷入衰退,因为劳动力市场非常强劲。9月会议上再一次“异常大幅的加息”可能是合适的,将完全取决于宏观数据。

另一方面,美国第二季度GDP继续萎缩,美国经济进入技术性衰退阶段。今年第一季度GDP年化季率意外下降1.6%,第二季度继续下降0.9%,不及预期的增长0.5%。依照标准定义,美国经济已经陷入了技术性衰退。尽管鲍威尔、美国财长耶伦和美国总统拜登先后表示否认美国经济陷入衰退,但两年期美国国债收益率在7月初升至十年期美国国债之上,此后一直保持在这一水平,这个被称为反向收益率曲线的走势,几十年来一直是一个可靠的衰退指标。美国消费者信心指数从6月份的98.7降至95.7,也低于预期,可能会对消费产生重大影响,并对临近年底的经济造成压力。其中现状指数PSI从6月份的147.2降至141.3,预期指数EI从65.8降至65.3,由此来看经济衰退风险仍在增加。

二、股指期货及期权行情变化

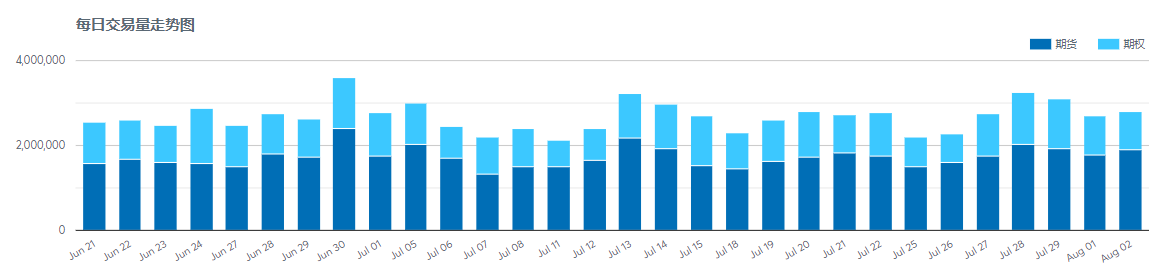

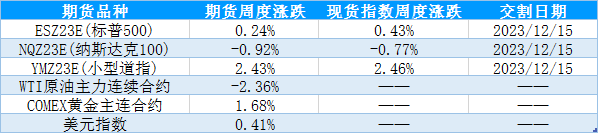

上周美股连日反弹后本周仍偏强运行。具体来看三大指数,截止8月3日本周三,道指收于32812.5,周环比上涨1.9%,纳指收于12668.15,周环比上涨5.3%,标普500指数收于4155.17,周环比上涨3.2%。衍生品方面,8月3日E-迷你标普500指数期货成交189.5万手,周环比上升19%。而E-迷你标普500指数期货期权成交91万手,周环比上升34%。走出6月下旬至7月中旬的震荡区间后,市场反弹接近前高,投资者利用衍生品市场避险情绪有所升温。

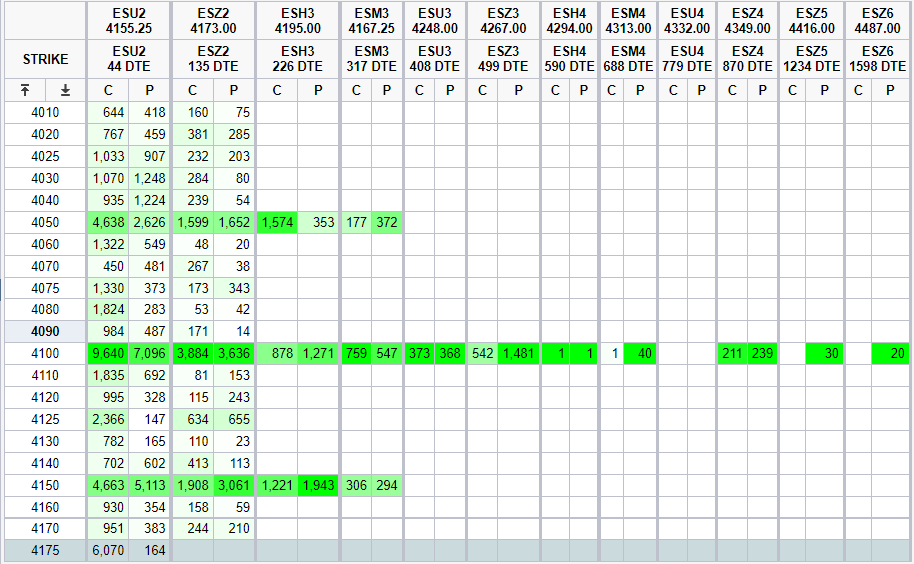

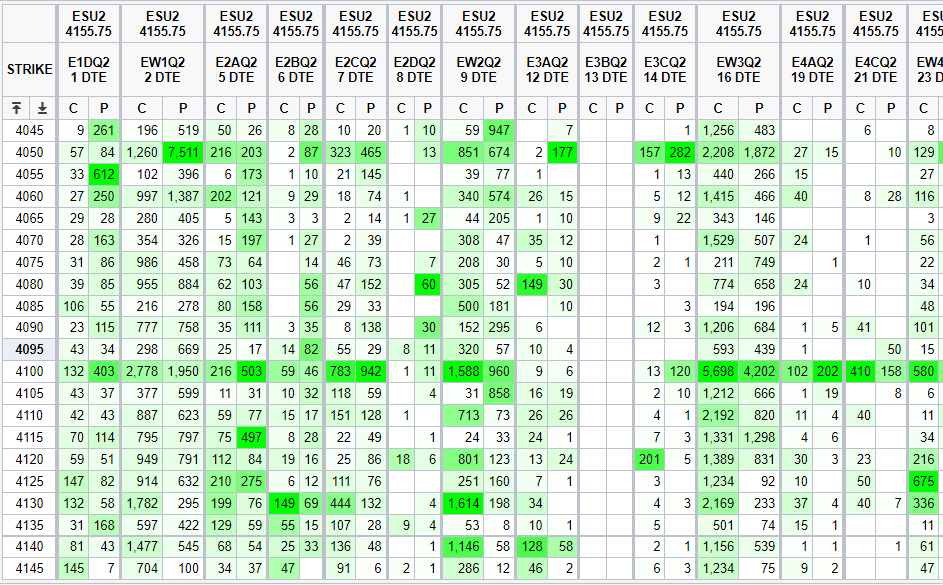

从期权持仓分布来看,季度期权的看涨期权和看跌期权成交量较多的行权价均为4100,季度期权的看涨期权和看跌期权持仓量最多的行权价均为4100。而时间期限更短的周期权合约,看涨期权和看跌期权最大成交量行权价分别为4100和4050,看涨期权和看跌期权最大持仓量行权价分别为4100和4050。整体来看,标的压力位和支撑位比较明显,价格中枢较上月抬升200点。

图表1:E-迷你标普500指数期货9月合约(ESU2)行情

数据来源:wind 国际衍生品智库

图表2: ESU2期货及期权合约每日成交量

数据来源:芝商所 国际衍生品智库

图表3:一年内季度期权合约持仓分布

数据来源:芝商所 国际衍生品智库

图表4:周期权合约成交分布

数据来源:芝商所 国际衍生品智库

三、波动率指数及期权隐含波动率变化

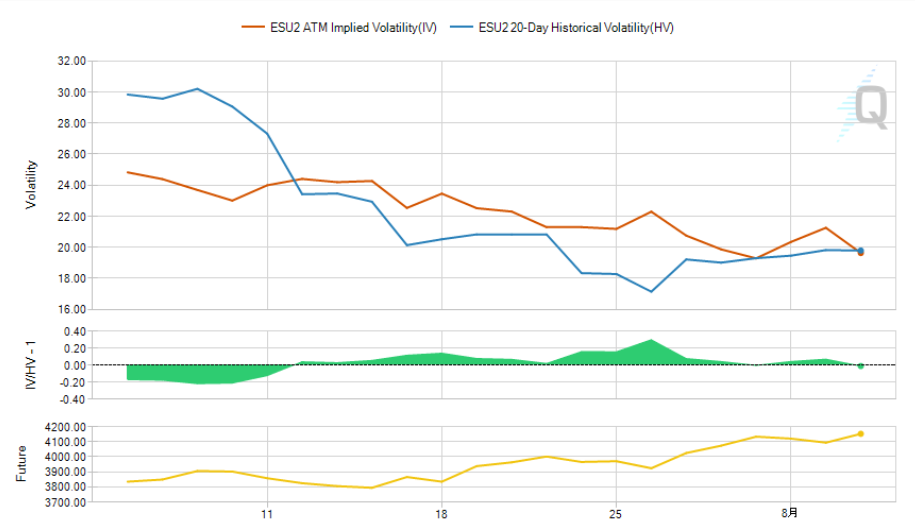

如图5所示,从波动率指数来看,6月份快速上升至高点34,然后一直到7月份都是持续下行,最低在21%左右,相对应的股指行情是先区间震荡后反弹上行。目前波动率指数最新值约为24%,后市关注VIX指数是否上升,否则股指运行或继续偏强。期权波动率方面,如图6所示,橙色线表示的ESU2平值期权隐含波动率,与波动率指数VIX值走势类似,7月以来不断减小,最新值在22%左右。而蓝色线表示的历史波动率从高于隐含波动率不断下降至低于隐含波动率,目前二者接近。相对应的,标普500指数期货价格(黄色线)7月下旬以来反弹上行,接近前高4200一线。

图表5:VIX走势

数据来源:CBOE 国际衍生品智库

图表6:ESU2期货价格、历史波动率及隐含波动率走势

数据来源:芝商所 国际衍生品智库

四、股指期权策略

综合来看,美联储加息75个基点落地,减缓了市场对美联储未来加息节奏较快的担忧,有利于市场风险偏好的提升,叠加较为强劲的就业市场数据,给市场更大的信心。9月美联储利率决议到来之前,市场可以有很长的时间来做较为充分的预期。后市需要密切关注美国的通胀数据。当前美股短期偏强运行概率较大,中期或仍然承压。盘面走势上,上周连续大幅上行后势头有所减缓,结合期权交易的行权价分布,4100~4200的压力较为明显。期权交易上,建议以买入看涨价差组合为主,前期入场的单边买入看涨头寸可以考虑止盈离场,或者再卖出更高行权价的看涨期权进行保护。目前期权隐含波动率下降至偏低水平,适合期权方,如果波动率向上回复,可以获得波动率上的回报。另外股指处于偏强走势,买入看涨价差组合也可以获取标的上涨带来的利润。如果股指下跌或者再次进入震荡,那么相比只持有期货多头或者买入看涨期权,看涨价差组合亏损有限可控,不失为一种稳健获利的策略。选择看涨价差的行权价,可以根据预期,低行权价可以选择平值或者浅实值期权,高行权价可以选择压力位附近的期权,这样既捕捉股指上涨的行情,又额外收获卖期权的收益。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多