作者 期货日报

2021-08-26美国经济前景走弱短期压制美债收益率

美国新冠患者死亡人数又回升到2月份以来的最高水平,根据美国卫生和公共服务部(HHS)的数据,在阿拉巴马州,全州重症监护病房(ICU)的患者人数已经超过可用床位。佛罗里达州、密西西比州、佐治亚州和德克萨斯州ICU的使用率都超过了90%。

数据显示,疫情已经导致居民消费开支减少,美国7月零售销售额环比增速为-1.1%,较上月下滑1.8个百分点。其中,占总零售额近20%的机动车辆及零部件店销售额环比为-3.9%,对零售额环比增速构成了最大拖累。其中,家具家电、电子产品等品类零售额环比也均出现回落、甚至负增长,这与美国PCE指数中的耐用品支出趋势表现一致。

高通胀同样制约美国制造业复苏。数据显示,美国8月Markit制造业PMI初值录得61.2,低于预期62.5和前值63.4,中断了此前持续回升的势头。分项数据看,原材料和劳动力紧缺制约了产出以及推高了通胀,新订单增长触及今年以来最低点,就业增长为逾一年来最慢。

流动性泛滥同样导致美债收益率持续偏低

从回购市场来看,美联储隔夜逆回购工具使用规模再创记录,美国关键短期利率进入负值区间的压力再次凸显。8月23日,美联储隔夜逆回购工具(RRP)的使用规模攀升至创纪录的1.136万亿美元,超过了8月18日创下的1.116万亿美元的历史高点。

尽管在6月份的会议上,美联储将ON RRP提高了5个基点,以支持短期融资市场的平稳运行,但目前,从国库券到回购协议等货币市场证券的交易利率仍低于0.05%,跌破美联储的逆回购底线。

美联储和全球其他央行推行的大规模资产购买计划压低了全球债券收益率,资产购买在二季度和三季度碰上了美国财政部发债减少,从而进一步加剧了安全资产荒。在全球低利率、负利率国债泛滥的环境下,寻求低风险资产又不希望持有负利率国债的金融机构对RRP的需求急剧上升。

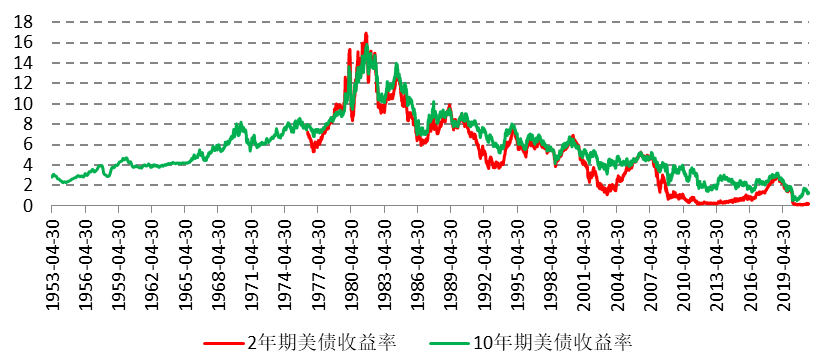

由于债务上限限制,美国短期国债的发行也自去年7月后开始下滑,于是美国银行业只能被动去买长期债券,这或许是美国长期利率自二季度以来持续下行的主要原因。截止8月23日,10年期美债收益率报收1.25%,此前在3月19日一度升至1.74%。3月份长端美债收益率上升主要受美国经济加快复苏,资金需求强劲所致,但是5月份之后,全球经济复苏逐渐触顶,再加上6-8月份全球delta变种病毒蔓延,金融市场反映出经济前景在走弱。

图为2年期和10年期美债收益率

同样,美国信用债市场也反应出流动性过度泛滥对信用债利率和信用利差的压制作用。由于美国利率一直处于历史低位,美国投资者涌入债市评级最低的角落,通过主动承担风险来获取更满意回报。标普全球数据显示,截止8月17日,Square等公司的垃圾债首发数量超过680亿美元,有望创下16年新高。

未来存在三大因素导致美债收益率反弹

我们认为未来美债收益率大概率会有一个明显反弹,驱动力并非来自美国经济复苏加速,而是美联储货币政策转向、通胀压力和美国财政部从防水转为抽水。

首先,美联储削减QE的时机可能已经成熟。7月份美联储会议纪要显示,美联储大多数官员认为美国通胀目标已经达成,就是离“充分就业”还有一段距离。然而,我们认为疫情对就业市场结构性改变可能导致失业率不能用传统框架来衡量,拿疫情之前的劳动力市场作为评估充分就业的标准可能并不正确,货币政策在解决劳动力供应短缺和企业招聘困难方面的能力有限。因此,相比起2013年美国劳动力市场的恢复进度与Taper节奏而言,美联储此次Taper的时点可能偏早。

其次,美国通胀压力居高不下,这可能会导致美联储最终不得不被动削减QE。在美联储看来,推动物价上涨的因素将随全民免疫而消退,货币政策应呵护经济复苏,助力边缘群体的就业复苏。然而,一旦通胀并非暂时的或者短期很难实现全民免疫,那么美联储继续维持QE的面临的通胀压力是很难承受的。

最后,二季度以来,美国金融市场“大水泛滥”与美国财政部压缩TGA账户有关,但是9月份可能会逆转,从防水转为抽水。截止8月18日当周,TGA账户余额已经压降至3136.5亿美元,那么大约还需要压缩1806.5亿美元。不过一旦新法案达成,根据公布的融资计划来看,美国财政部计划在2021年下半年融资近1.4万亿美元,预计年底TGA余额在8000亿美元,因此预计9月份一旦债务新法案在国会通过,那么美元流动性将会通过TGA账户回收6700亿美元流动性。

因此,我们认为7月份包括美股和大宗商品一度遭遇大规模抛售,可能是市场对美债收益率反弹的一次恐慌性预演。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。