预计阅读时间 4分钟

2026美债迷局:美联储的“隐形宽松”与利率的悬崖之舞

作者 新华财经

2025-12-17摘要

美联储主席鲍威尔那句“可以边走边看”的模糊指引犹在耳畔,交易员们却已开始为2026年的美债收益率走向激烈押注——市场与货币政策之间的信心博弈,从未如此针锋相对。

当美联储在2025年末同时按下“降息”与“终止量化紧缩”的双重按钮时,华尔街的目光已迅速越过当下,投向了迷雾重重的2026年。一场从“量化紧缩”(QT)到“储备管理购买”(RMP)的深刻机制转型即将启动,这并非简单的技术调整,而可能是一场“隐形宽松”的悄然启幕。

目前,市场对来年利率路径的展望出现了较为罕见的分裂:从工银国际预测的降息50-75个基点,到摩根大通认为可能仅有一次降息,巨大的预测差背后,是美国经济复苏脉络的不确定性以及货币政策框架本身的深刻演变。

机制之变:当“紧缩抽水机”换上“滴灌输液管”

美联储在2025年第四季度正式停止了运行近三年的量化紧缩(QT)这台“金融抽水机”。这段周期从市场抽走了约2.4万亿美元的流动性,其落幕标志着一个时代的结束。然而,真空期极为短暂,2026年1月,名为“储备管理购买”(RMP)的新机制将登台。

美联储官方将RMP定义为确保金融系统流动性充足的“技术性操作”,但市场更倾向于将其解读为一种“隐蔽的宽松”或“准量化宽松”(QE-Lite)。这一转型背后,是货币市场发出的明确警报:银行间市场宁愿支付更高溢价在市场上融资,也不愿动用存放在美联储的准备金,这暴露出金融体系流动性分布已出现结构性梗阻。

这一变化的深层逻辑,与美联储理事斯蒂芬·米兰(Stefanie Milan)所提的“监管主导”假说紧密相关。后危机时代的严厉监管,迫使银行必须持有远超经营所需的优质流动资产。而在监管指标的核算中,现金往往比国债更具优势,这无形中大幅推升了银行体系对准备金的基础需求水平。

某国际投行交易员认为,RMP在某种程度上,正是美联储为了满足这种由监管规则所创造的、具有刚性的流动性需求,而不得不进行的资产负债表操作。

更具争议的视角在于“财政主导”的隐忧。RMP的实施恰逢美国联邦财政赤字处于历史性高位。如果形成“美国财政部大量发行短期国债——美联储通过RMP购买”的循环,其在实质上非常接近于为财政赤字进行货币化融资,这触及了现代央行独立性的敏感边界。

路径之争:多重力量拉锯下的美债收益率陡峭化迷局

对于2026年的联邦基金利率最终落点何处,华尔街的分析地图呈现出前所未有的分歧。这种分裂不仅体现在降息幅度上,更深植于对美国经济驱动力截然不同的诊断之中。

“看淡”经济前景的一方,如工银国际(ICBC International),预计美联储2026年将累计降息50-75个基点,使利率回落至3%左右的“中性”水平。其逻辑在于,货币政策重心需从抗通胀转向稳增长,以应对内需放缓和劳动力市场的潜在疲软。

与之不同的是,摩根大通资产管理(J.P.Morgan Asset Management)则持审慎乐观态度。该机构认为美国经济的韧性,特别是非住宅固定投资(企业资本支出)的强劲表现,将支撑经济增长。因此,该机构预期降息幅度更为有限,政策利率可能在2026年中前后达到3%-3.25%的区间后便趋于稳定。

华泰证券则引入了政治周期视角,预测美联储在2026年上半年可能采取观望姿态,真正的降息窗口或许要等到下半年,尤其是考虑到美联储领导层可能发生变动的时间节点。

亦有不少独立经济学家提出了将利率曲线与科技产业周期挂钩的独特分析框架。相关核心观点显示,2026年美债收益率曲线的形态,在本质上将成为验证人工智能(AI)革命成色的“试金石”。若AI应用实现规模化落地并形成产业闭环,经济将呈现“上游创新+下游应用”的良性通胀循环,此时收益率曲线陡峭化是健康信号。

WisdomTree固定收益策略主管凯文·弗拉纳根(Kevin Flanagan,WisdomTree)一针见血地指出,美联储内部已成“分裂之家”,进一步宽松的门槛很高。他强调,在通胀仍高于目标约一个百分点的背景下,除非劳动力市场显著降温,否则美联储难以做出连续降息的决定。

在一片分歧中,一个共识却异常清晰:几乎所有机构,包括第一源银行(First Source Bank)的首席投资官保罗·吉福德(Paul Gifford)和高级投资组合经理埃里克·克拉普萨德尔(Eric Klapsadel)都预期,到2026年底,联邦基金利率将位于3%左右的低区间,且美债收益率曲线将趋于陡峭。

摩根大通将这种“牛市陡峭化”归因于一场拉锯战——货币政策预期的宽松压制短期利率,而对美国巨额财政赤字可持续性的长期忧虑,则不断推高长期收益率。

情景推演:2026年美债市场面临双向极端风险

面对高度不确定的2026年,主流机构为政策利率与美债市场勾勒出几种泾渭分明的潜在情景,每一条路径都对应着不同的宏观经济叙事。

荷兰国际集团(ING)的描绘最为典型,提出了两种极具张力的极端假设。第一种是“有正当理由的降息”:即经济基本面实质性恶化,美联储为应对衰退风险而果断宽松。此情景下,10年期美债收益率可能大幅下行至3%左右。

第二种则是“没有正当理由的降息”:即美联储可能迫于政治压力或误判形势,在经济并未明显失速时过早、过度地放松货币。这可能严重损害美联储信誉,触发市场对通胀失控和财政纪律的深度担忧,反而导致10年期美债收益率飙升,甚至挑战5%的高位。ING的基准预测则取中庸之道,认为10年期美债收益率将在4.5%附近高位震荡,年末缓慢回落至4.25%区域。

第一源银行(First Source Bank)的投资团队在强调不确定性的同时,也指出了结构性机会。该机构认为,即便在波动环境中,实际收益率依然具备吸引力,且利率中枢的下移整体上有利于固定收益资产,建议构建一个多元化的债券组合,囊括投资级公司债、市政债、抵押贷款支持证券(MBS)及精选的高收益品种,以应对不同情景。

临近年末,在2025年12月的美联储议息会议尘埃落定后,众多机构的交易屏幕前,关于2026年的押注已然展开。这或许是一种隐喻:在美联储与市场对基本前景的判断出现罕见裂缝的时期,波动性本身已成为最确定的产物。点阵图暗示的谨慎路径与市场定价蕴含的宽松预期激烈对峙,这场博弈的结果,将决定美债市场是走向温和的“浅滩”,还是跌入预期的“悬崖”。

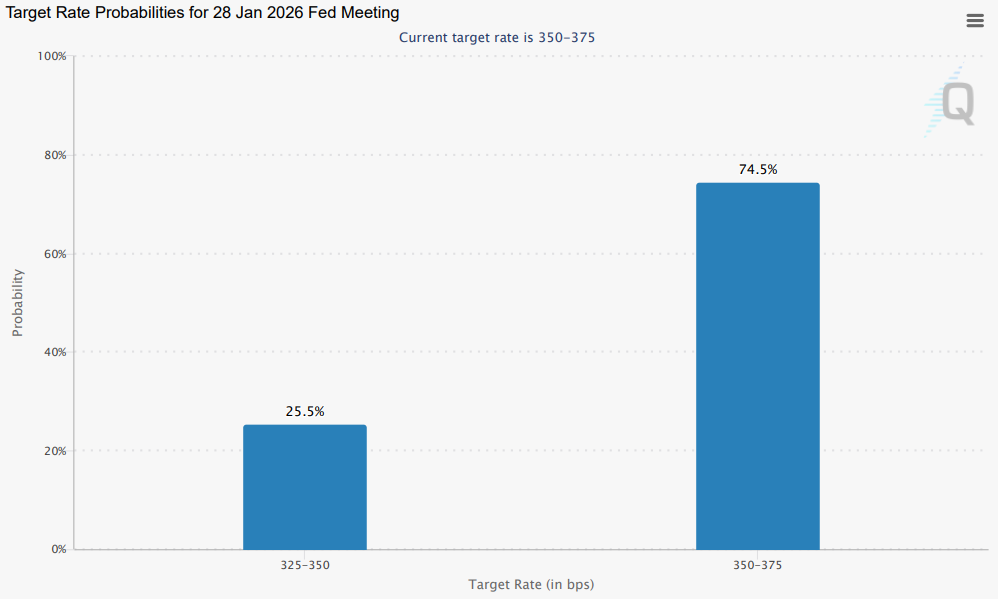

在这种政策路径与市场定价存在显著分歧的环境下,交易者可以参考具有数据支撑的指标。芝商所FedWatch工具是一个非常有价值的资源,可帮助交易者了解市场预期美联储在接下来的FOMC会议中将如何处理利率。它分析芝商所的30天联邦基金期货合约的定价,以计算联准会采取各种行动(例如升息、降息或维持利率不变)的机率。交易者不必猜测,可以查看这个工具,以获得市场对联准会下一步行动的实时、客观快照,并以清晰的百分比呈现。这种透明度可以减少市场臆测,并提供对未来货币政策的数据驱动见解。

图:根据芝商所(CME)FedWatch工具显示,美联会明年1月降息机率只有25.5%。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多