预计阅读时间 5分钟

美豆巡查再释利空,国内豆粕市场何去何从?

作者 粮油市场报

2024-08-28

“Pro farmer作物巡查”始于1993年,今年是第32个年头。8月20日至23日,Pro Farmer进行2024年美国作物田间巡查,每日公布巡查主产州的玉米和大豆作物数据。8月24日,Pro Farmer公布美国大豆和玉米的产量及单产预估数据报告。

自2019年开始,美国农业部不在8月对农作物生长情况进行实地调研后,Pro Farmer作物巡查成为对当年美豆生长情况的首次实地调研,比模型计算得到的趋势单产更能反映实际情况,是美豆收获上市前夕及9月份USDA供需报告出炉之前的一份关键性报告,也是市场衡量和调整新年度美豆单产和产量预估的重要参考,因此备受市场主体关注。

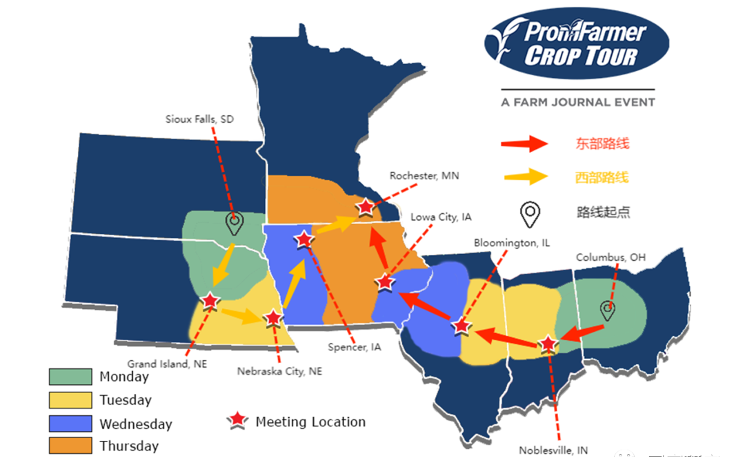

Pro Farmer作物巡查是怎样进行的?

Pro Farmer作物巡查团由大约100名分析师、农场主以及媒体记者组成,前往7个大豆玉米主产州,包括伊利诺伊州、衣阿华州、内布拉斯加州、明尼苏达州、印第安纳州、俄亥俄州和南达科他州,对1000多块玉米和豆田的作物进行观察和测量,以确定作物单产潜力。由于大豆成熟时间和收获时间要比玉米晚几周,所以前四天的考察并不公布对大豆作物的单产预估,而是采用一些客观数据(3×3英尺农田里的豆荚数量)进行评估参考。

Pro Farmer作物巡查每年都会涉及22条路线,其中10条位于西段,12条位于东段。每年延续相同的路线,使得调查结果具有较好的一致性和可比性。“东段”从俄亥俄州西部开始采样,穿过印第安纳州、伊利诺伊州、爱荷华州东部,然后到达明尼苏达州南部。“西段”始于南达科他州南部,然后穿过内布拉斯加州东部、爱荷华州西部,进入明尼苏达州南部。

Pro Farmer大豆巡查采样过程与测量方法

首先记录种植区和县,在不造成重大伤害的情况下,尽量走到田间,测量一个3×3英尺的地块,计算并记录3×3英尺行植物的总数;随机选择三株的作物,测量并记录行间距,计算所选作物上的所有豆荚,并确定平均值,将平均荚果数乘以3×3段的植株数,然后记录,此处需要注意的是,每棵植株上很可能会有小豆荚。巡查员会计算所有至少1/4英寸的荚果,此外还需要测定并记录土壤水分和成熟度。

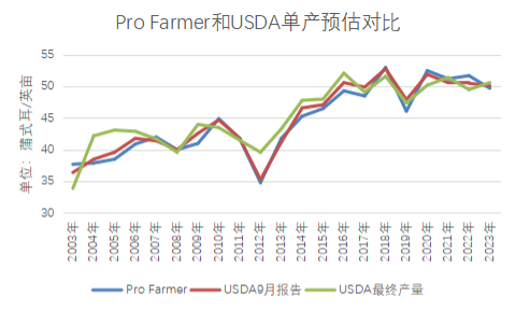

Pro Farmer调研与USDA数据的历史情况对比

从2003~2023年的单产历史统计数据对比来看,主要呈现三个特点:

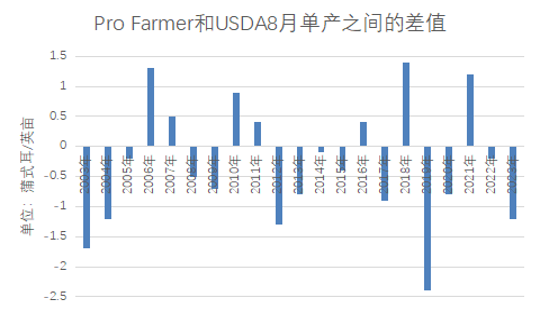

一是Pro Farmer单产相较于8月USDA单产倾向下调。过去21年里,有14年低于8月单产数据,有7年高于8月单产,且最近5年中有4年低于8月单产数据,所以从历史概率的角度,Pro Farmer公布的单产数据倾向于下调。

二是Pro Farmer单产与9月USDA单产之间的差距较小,与最终单产之间的差距更大一些。Pro Farmer单产预测对比USDA9月报告平均低0.28蒲式耳/英亩,对比最终单产平均低0.85蒲式耳/英亩,而近五年该数据分别为高0.04蒲式耳/英亩、高0.42蒲式耳/英亩。

三是两个机构的预测与最终单产仍然存在一定偏差,USDA9月单产预测值更贴近于最终单产,Pro Farmer单产与最终单产之间的偏离程度仍然较高。最近5年中,Pro Farmer单产与最终单产之间除2021年预测偏离为0.2蒲式耳/英亩外,其余四年的偏差水平最少为0.9蒲式耳/英亩,最多为2.3蒲式耳/英亩;而USDA9月单产预估与最终单产之间的偏离水平最少为0.5蒲式耳/英亩,最多为1.7蒲式耳/英亩。

2024年Pro Farmer作物巡查结果

Pro Farmer已经在上周结束了2024年田间作物巡查,进一步确认了美豆丰产的预期。预计美国大豆平均单产为54.9蒲式耳/英亩,产量为47.4亿蒲式耳,均创历史最高水平,分别高于美国农业部8月份供需报告预期的53.2蒲式耳/英亩和45.9亿蒲式耳。

具体来看,除俄亥俄州豆荚数量下降1.84%外,其他六个主产州的豆荚数量均明显高于2023年同期,其中伊利诺伊和爱荷华两个最大主产州的豆荚数量增幅均超过10%,印第安纳州的豆荚数量是22年来的最高。综合来看,七个州3×3英尺豆荚数量的平均值为1229个,较上年均值1169个增长5.1%,大豆结荚数大幅高于去年同期,为今年大豆丰产奠定了坚实基础。

USDA9月供需报告或再上调大豆单产预估

2019~2024年的六年时间里,只有2021年和2024年两年Pro Farmer的单产及产量巡查结果高于8月份美国农业部预期。作为参考,2021年美国农业部在9月份供需报告中调高了大豆单产以及产量预期,最终大豆单产和产量高于9月份的预测值,甚至高于Pro Farmer的预测值。这也反映出美国农业部调整数据的一个规律,就是一旦开始调高产量,通常越高越调;反之亦然。因此基于历史规律,今年9月供需报告中,美国农业部或将在53.2蒲式耳/英亩的基础上继续上调大豆单产和产量预估,美豆供应形势预计进一步乐观。

美豆压榨量有望实现年度预测目标

7月份美国大豆压榨步伐加快,实现年度压榨目标形势较为乐观。美国全国油籽加工商协会(NOPA)月报显示,7月份会员企业压榨大豆548.6万短吨(1.83亿蒲式耳),环比增长4.2%,同比增长5.5%,创历史同期最高。整体来看,2024年美国大豆压榨利润“两头高中间低”,未来几个月,随着新豆上市价格走低,压榨利润总体有望从年中低点逐步上移。

美国农业部8月预计2023/2024年度(9月至次年8月)美国大豆压榨量为22.9亿蒲式耳,同比增长3.5%。目前距离2023/2024年度结束只剩下一个月,要想实现这个目标,8月份压榨量需要达到1.7亿蒲式耳,而去年8月份压榨量为1.69亿蒲式耳。如果保持当前增长步伐,大豆压榨量或将超过年度预测目标。

性价比优势或使中国加大美豆采购

当前,美豆优良率仍然保持68%的较高水平,丰产预期强烈;美元指数跌至8个月来最低点,美豆现货价格低于南美大豆,性价比优势提高,中国油厂加大对美豆的采购力度。海关数据显示,7月份我国从美国进口大豆47.5万吨,较去年同期的14.2万吨增长234%。但是大豆丰产导致价格看跌,加之美联储预期在9月份开启货币宽松周期,美国11月大选以及中美贸易前景不明朗,中国买家不急于进行远期采购,预计短期美豆价格在950~1000美分/蒲式耳区间震荡,关注我国10月至12月买船进度。

我国大豆供给宽松程度高于去年

船期监测显示,预计8月至9月我国进口大豆到港量依然庞大,月均到港量在850万吨左右,10月份大豆到港量有所下降,约700万吨(过去三年均值712万吨)。预计8月份国内油厂大豆压榨量约900万吨,9月份约850万吨,8月至9月进口大豆到港量基本能够满足油厂压榨。考虑到目前油厂大豆库存高达近800万吨,较过去三年均值高约200万吨,即使10月份油厂大豆压榨量达到850万吨(过去三年均值733万吨),10月份国内大豆供给仍较宽松,10月底油厂大豆库存可能处于近600万吨高位,大豆供给宽松程度高于去年。

预计国内豆粕价格继续下跌空间有限

虽然市场普遍看跌后市,但美豆丰产在望、全球油籽总产将创新高等利空因素已基本被市场消化,后续油籽市场可被挖掘的利空因素越来越少,而美豆超高单产和面积能否兑现、9月份后南美大豆播种是否顺利、欧洲油菜籽和葵花籽减产幅度是否会进一步加大等尚待观察。整体来看,预计近期国内豆粕价格继续下跌的空间有限,可能在目前低位区间震荡。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多