预计阅读时间 4分钟

美种植意向会怎样调整,对国内豆粕市场有何影响?

作者 粮油市场报

2024-03-27

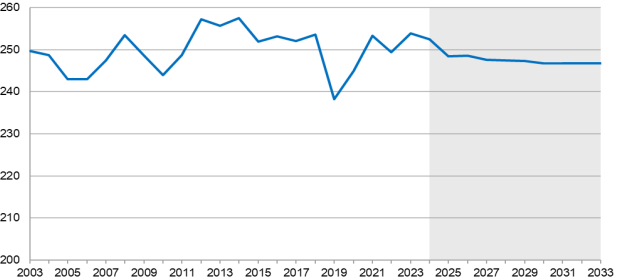

2月份美国农业部预估由于作物价格从近年来的高位下降,8种主要农作物(大麦、玉米、棉花、燕麦、水稻、高粱、大豆和小麦)的种植面积预计将从2023/2024年度的2.539亿英亩下降到2024/2025年度的2.485亿英亩,减幅为540万英亩。预计8种作物种植面积减少主要是由于玉米和小麦种植面积下降,但是大豆和棉花种植面积的增加抵消了一些玉米和小麦的减少。

图1:2003年至2033年美国八种主要农作物种植面积(百万英亩)

数据来源:USDA,紫金天风期货研究

而从远期来看,8种作物的总种植面积将从2024/2025年度的2.485亿英亩减少到2033/2034年度的2.467亿英亩,降幅为590万英亩。另外,美国农业部保护储备计划(CRP)的面积从2023年的2320万英亩增加到2024年的2580万英亩,将会净回收260万英亩种植面积,也是造成8种作物种植面积下降的主要原因之一,从2023年开始均处于净回收土地的状态,可能只有等到2027年,才会释放大量土地。

3月美豆种植意向报告会如何变动?

3月种植意向报告中的数据主要是根据3月份头两周进行的调查得出的,也是一项概率调查,从生产者名单中选出约7.29万个农场经营者样本,以确保美国所有的农场经营者都有机会被选中。通过邮件、互联网或电话收集农场运营者的数据,以获取2024年的作物种植面积意向信息,这些估计数旨在反映调查期间种植者的意向。更准确一些的种植面积数据将在6月底的种植面积报告中公布,也是基于6月份的调查数据,毕竟那个时候大部分大豆已经种下了。本次3月种植意向报告将于美国时间3月28日公布。

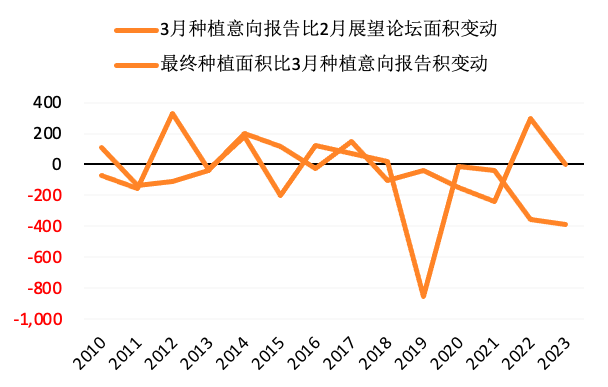

图2:2月展望论坛美豆播种面积、3月种植意向报告以及最终种植面积间的变动(万英亩)

数据来源:USDA,紫金天风期货研究所

从2010年以来的14年数据之中,3月美豆种植意向报告比2月展望论坛预测面积增加的有4次,平均增加217.75万英亩;减少的有8次,平均减少105.13万英亩;只有2022年两者数据相同。

14年数据中,最终种植面积比3月美豆种植意向报告增加的有5次,平均增加143.8万英亩;减少的有9次,平均减少234.22万英亩。

因此从历史数据来看,本次3月种植意向报告公布的美豆种植面积大概率会小于2月展望论坛中公布的8750万英亩,并且有很大可能高于最终种植面积。

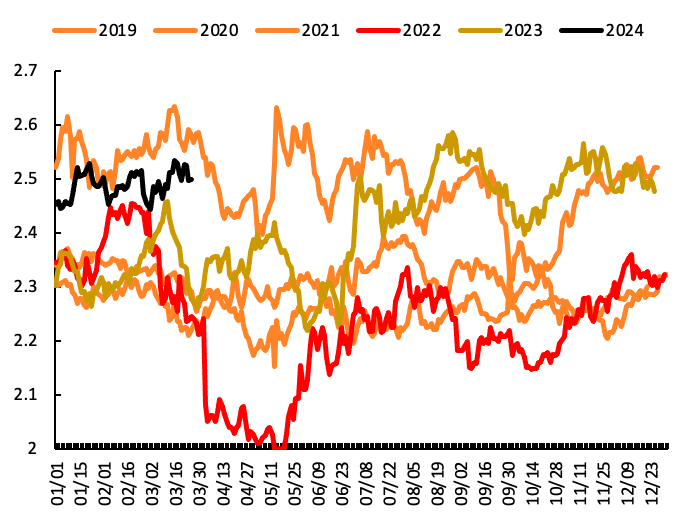

通常美豆11月合约和美玉米12月合约比价目前在2.50左右,处于历史同期偏高水平,按照历史数据,当前比价下更加倾向于种植大豆。

图3:美豆11月合约和美玉米12月合约比价

数据来源:Wind,紫金天风期货研究所

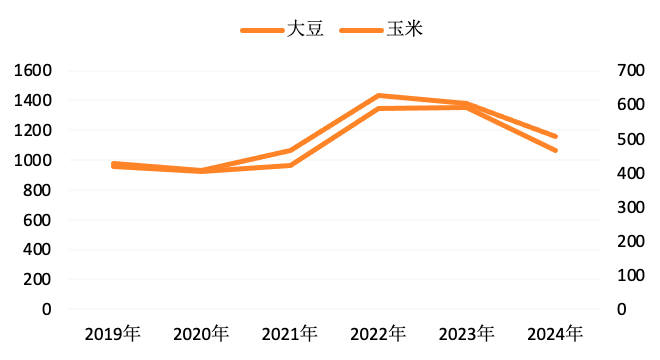

2023年美大豆保险赔付价格为1376美分/蒲式耳,2024年下降至1155美分/蒲式耳,降幅达到16%;而2023年美玉米保险赔付价格为592美分/蒲式耳,2024年下降至466美分/蒲式耳,跌幅达21%。2024年美玉米保险价格跌幅更大,美大豆跌幅小,后者在后期赔付的可能会更大一些。

图4:美玉米和美大豆保险价格(美元/蒲式耳)

数据来源:Wind,紫金天风期货研究所

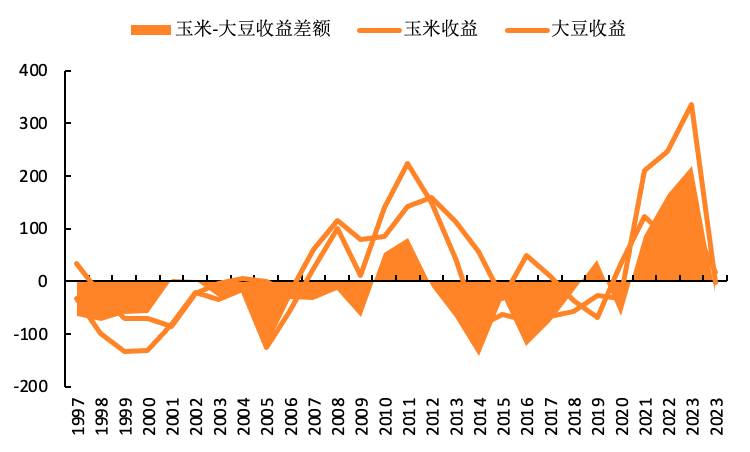

2023年美玉米种植收益达到335美元/英亩,而美大豆仅为116美元/英亩,种植美玉米将比种植大豆每英亩多收入219美元,2023/2024年度有385万英亩美豆转种成玉米等其他作物,美玉米种植面积增加了647.9万英亩,但是出于作物轮种需要,2023/2024年度转种的玉米将会在2024/2025年度换种成大豆。

预估2024年美豆种植成本将会下降至581.98美元/英亩,种植收益下降至16.72美元/英亩;2024年美玉米种植成本将会下降至843.48美元/英亩,种植收益下降至-3美元/英亩。2024年种植美玉米将会比种植美大豆少收入19.72美元/英亩。

图5:美大豆和美玉米种植利润比较(美元/英亩)

数据来源:Wind,紫金天风期货研究所

由于玉米和大豆播种面积占美国全部8种主要作物的75%左右,大多数年份中两者种植面积之间更多是此消彼长的关系,那么,2024/2025年度美大豆种植面积增加以及玉米下降的确定性较高,只是大豆种植面积增加多少的问题,预估公布的播种面积区间在8968~8645万英亩,考虑到美国8种主要农作物种植面积处于下降趋势,最终美豆种植面积大概率偏向下沿,一些咨询机构甚至预测到8500万英亩附近。

对国内豆粕价格会产生哪些影响?

如果3月美豆种植意向报告最终公布的播种面积是8654万英亩附近,假设还是按照趋势单产52蒲式耳/英亩,那么最终2024/2025年度美豆库销比将与旧作一样维持在8%左右,美豆主力运行区间将继续在1122~1220美分/蒲式耳,对应国内豆粕在3100~3400元/吨。

如果最终公布的播种面积是在8500万英亩,还是趋势单产,那么最终2024/2025年度美豆库销比将从旧作的8%下降至6%,美豆主力运行区间上升至1200~1300美分/蒲式耳,对应国内豆粕在3400~3600元/吨,低于8500万英亩,内外盘的价格重心继续上移,1300美分/蒲式耳以上的美豆可能再次出现。

如果最终公布的播种面积是在8750万英亩,与2月展望论坛一致,还是趋势单产,那么最终2024/2025年度美豆库销比将从旧作的8%上升至10%,美豆主力运行区间下移至1000~1100美分/蒲式耳,对应国内豆粕在2900~3100元/吨,超过8750万英亩,那么内外盘价格重心将会继续下移,美豆主力将在成本线以下长时间挣扎。

由于2月和3月国内季节性进口大豆到港少、大豆库存和豆粕库存下降,再加上前段时间炒作阿根廷降雨较多以及进口豆压榨供应不足的问题,下游补货较多,国内豆粕现货基差出现反弹。目前下游多数完成补货,且阿根廷未来天气改善,随着4月份后国内进口大豆集中到港,在饲料需求下降的背景下,豆粕现货基差也将承压,最近也在走弱。3月种植意向报告的变数更多是影响国内豆粕的单边波动,豆粕现货基差走弱趋势更加确定一些。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多