预计阅读时间 3分钟

美联储给3月降息“泼冷水”!降息窗口何时来?

作者 金融界

2024-02-02

继去年12月美联储在议息会议上首度承认降息已进入讨论范畴以来,市场对于降息的预期逐步升温,并一度预测2024年的降息时点将出现在3月。不过,随着美国经济数据向好,市场对于经济“软着陆”预期的增强使得降息预期有所减弱。

美联储虽已处于降息周期的左侧,但降息号角何时吹响仍难确定。

美联储再次“按兵不动”

当地时间1月31日,美国联邦储备委员会公布2024年1月议息会议利率决议,将联邦基金利率目标区间维持在5.25%-5.5%不变,符合市场预期。资产负债表方面,委员会将继续按之前公布的计划减持美国国债、机构债务和MBS。

具体来看,会议声明的变化包括,对经济的描述从12月的“经济活动的增长速度较第三季度的强劲增速有所放缓”改为“经济活动以稳健的速度扩张”;增加了“委员会认为实现其就业和通胀目标的风险正在向更好的平衡转移。经济前景不确定”的描述等内容。

有“新美联储通讯社”之称的记者Nick Timiraos指出,美联储删除了半年来一直保留加息可能性的指引,新指引有灵活性,同时暗示改变指引不意味着降息近在咫尺。

在随后的记者会上,美联储主席鲍威尔称,FOMC利率可能处于本轮周期的峰值,但还需更多证据证明通胀已被遏制,多数委员预计今年可能降息多次。鲍威尔表示:“根据今天的会议,我认为3月份不太可能降息,计划3月份开始深入讨论资产负债表问题。”

美联储利率决定发布后,美国10年期国债收益率下跌6.7个基点,报3.990%;美国2年期国债收益率下跌7.6个基点,报4.283%。

降息仍需更多数据支撑

鲍威尔偏鹰发言的底气源于最近两周向好的经济数据。美国商务部在1月25日发布的数据显示,2023年第四季度美国实际GDP年化季率增长3.3%,虽较上一季度的4.9%放缓,但远超出市场预期的2%;2023年全年美国GDP以2.5%的年化速度增长,超出年初华尔街的预期,而2022年为1.9%。

同时,剔除波动较大的食品和能源价格后,美国去年12月核心个人消费支出(PCE)价格指数同比上涨2.9%,为近三年以来最低水平,前值为3.2%,市场预期3%;环比增长0.2%,前值为0.1%,市场预期0.2%。上述数据显示,美国去年年末物价上涨速度已经放缓。

美联储降息仍需要更多数据的支撑,本周五美国劳工统计局将公布的1月份非农就业数据将提供更多线索。

方正证券指出,短期看,美联储3月降息的最终决策仍将取决于1月面临年度调整的非农数据会否出现边际恶化。若基本面支持3月降息,则全年降息节奏或为3月、6月、9月、12月(共计4次/100bps),若基本面不支持3月降息,则全年降息起点在5月,降息次数为3次。

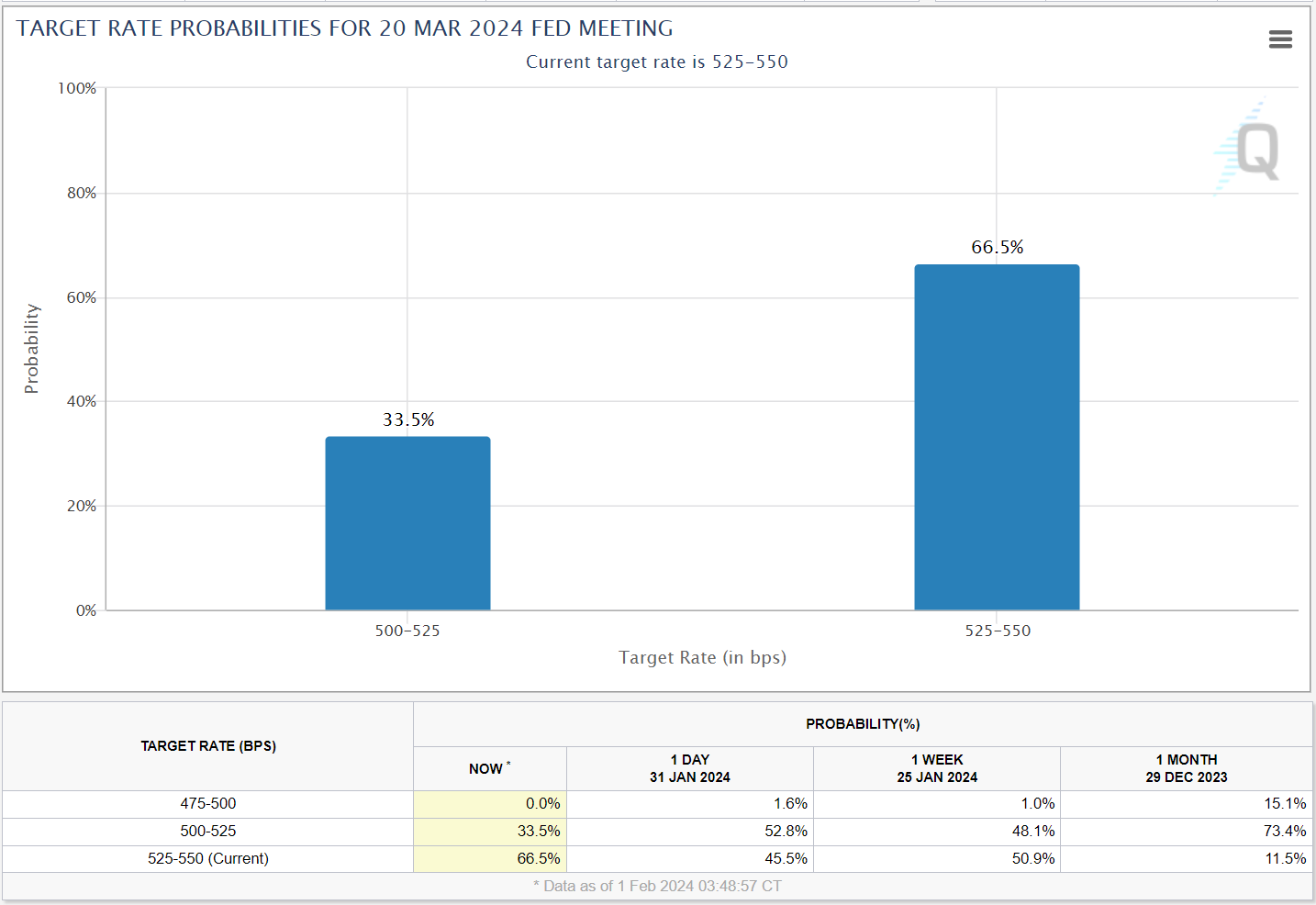

同时,据芝商所FedWatch工具,Fed在3月货币政策会议上降息的机率仅为33.5%(下图),在5月会议上降息的机率约93.2%,其中降息1码(25个基点)的机率为61.9%、降息2码(50个基点)的机率为32.3%。

美国一季度借款规模预估意外下降

除使用加息或降息的方法外,美联储还通过资产负债表来调节经济。1月份FOMC会议显示,委员会将按照之前公布的计划,继续减持国债、机构债务和机构抵押贷款支持证券(MBS)。

自2023年6月暂停加息以来,美联储一直在通过缩表收紧货币政策。目前美联储仍在以每月减持约800亿美元美国国债、抵押贷款和其他资产的速度进行缩表。

美联储如今的资产负债表规模已从2022年曾达到的9万亿美元最高值降到7.7万亿美元。在美联储缩表背景下,市场对于联邦债券整体供应消息变得愈发敏感。

本周一,美国财政部方面还预计下调一季度发债规模,举债规模不增反降让市场出乎意外。具体来看,美东时间1月29日,美国财政部表示,预计将在第一季度借款7600亿美元,较2023年10月发布的上次预估值下调550亿美元,降幅约6.7%。

此外,美国财务部预计2024年4月到6月净借款额为2020亿美元,不到华尔街预期的一半,估算一季度和二季度末的财政部账户的现金余额均为7500亿美元。

有交易商警告称,对第二季度的融资预估存在更多不确定性。除了美联储的量化紧缩计划之外,国会是否会通过780亿美元税收法案,也将是另一个未知因素,而这将加剧赤字问题。

美国财政部一季度预计发债规模低于市场预期也导致了美债收益率出现回落。其中,美国10年期基准国债收益率,曾降至4.06%下方,刷新1月17日以来低位;对利率前景更敏感的2年期美债收益率一度下逼4.30%刷新日低。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多