预计阅读时间 3分钟

眼看日股刷新高,这一轮顺风车要怎么搭?

作者 期货日报

2024-02-01

2024年1月,日本股市再创新高,此前市场对日本央行推出QQE(指利率为负的量化加质化货币宽松)的担忧,随着日本央行在1月按兵不动之后有所减弱。回顾2023年日本股市持续超预期上涨,主要驱动力来源于三个:日本经济增长超预期强劲、日本央行不同于欧美紧缩维持货币宽松和国际资本持续不断的流入。

今年日本股市将面临几方面的挑战压力:

· 日本经济在去年四季度明显减速,带来企业利润下行的风险;

· 日本央行缓慢退出QQE,货币回归常态;

· 美联储或步入降息周期,日元套息交易带来的国际资本流入势头逆转。

不过,由于日本央行退出QQE会非常谨慎和缓慢,宽松的流动性环境对日本股市继续有支撑,日本股市大概率市先扬后抑。

日本经济减速压力显现

自2021年起,日本经济似乎迎来一场超预期强劲增长,增长动力来源于以下几个方面:一是国际环境,尤其市中美竞争导致日本借机发展区域性产业链的再构建也让日本享受到了一定的产业红利。二是部分高技术制造业焕发新活力,随着中美战略竞争格局的形成,诸多日本企业开始实行“回迁”的策略,半导体行业最先反应,索尼以及Kioxia在2022年6月分别回迁至日本岩手县北上市和熊本县。三是日本旅游业在疫情后繁荣。2023年日本迎来了全球旅游狂潮,1-11月入境人数达到了2200万,入境旅游消费创下历史新高,为日本创造了4万亿日元(约合3640亿美元)的收入,是2022年的4.3倍。

不过,日本经济超预期增长背后还面临几大挑战:一是结构性改革释放会持续,安倍的“三支箭”改革,前两支箭改革在短期内就落地了,然而注重长期主义的结构改革之箭却始终是犹抱琵琶半遮面状态,迟迟没有实质性推动的迹象。显然,结构改革必然涉及诸多利益的再分配,权力以及利益集团之间的博弈昭然若揭。二是工资增长放缓,日本在2022-2023年的名义工资只增长了不到1%,对比2022年通货膨胀3.2%以及2023年的3%来看,日本人实际上是遭受了变相的工资削减。三是劳动力短缺,根据2023年12月日本经济产业部发布的短期观察数据显示,就业人员判断指数不断下探出现了负值,这也就意味着日本目前在多个领域,特别是旅游业相关的餐饮、住宿、和交通运输行业,出现了严重的劳动力缺失。背后深层次的原因仍然是日本社会“少子化”和“老龄化”日益加重。三是日本公共债务高企,很难在财政政策进行刺激经济。据国际清算银行发布的数据,截止2023年二季度,日本政府部门杠杆率较2022年有所回落,但是依旧高达227.2%。

从先行指标来看,2023年四季度日本经济减速势头明显。去年11月,日本:景气动向指数先行指标下降至107.6点,创2020年11月以来最低纪录。且制造业PMI在去年12月降至47.9%,创下2023年3月以来最低纪录。作为出口外向型经济,制造业疲弱必然或拖累日本经济。不过,日本投资者信心指数还处于高位,1月日本Sentix投资信心指数升至6.8,创2022年3月以来最高纪录,这意味着日本央行不急于加息提振了投资者信心。

日本通胀逐步回落

2022-2023年有两股驱动力量驱动日本通胀上升:一是进口价格上涨的成本推动力量,二是国内工资-物价的良性循环力量。伴随国际大宗商品,尤其是能源价格的回落,进口价格指数回落降低日本输入性通胀压力,第一个驱动力量明显减弱,因此2024年日本通胀是否会维持合适的增长取决于日本工资增长情况.

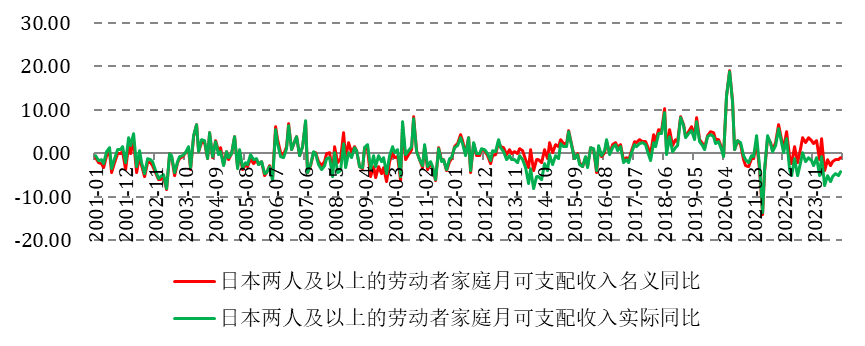

从目前情况看,日本工资增长存在很大不确定性。日本去年11月劳动现金收入同比增长0.2%,增速大幅放缓;与此同时,日本两人及以上的劳动者家庭月可支配收入名义同比下降1%,实际同比下降4.2%,降幅较去年10月都有缩窄。由于日本居民收入的负增长导致日本居民消费支出在下降,降低了通胀上行风险。去年11月,日本商业销售额同比增速下滑至0.9%,创下去年7月以来最低增速;日本两人以上家庭消费支出实际同比下降了2.9%。

图为日本劳动者家庭收入名义增速和实际增速

日本央行退出QQE进程是缓慢的

1月23日,2024年首次货币政策会议,日本央行依旧“按兵不动”,维持收益率曲线控制(YCC)及负利率政策不变,即存款利率维持在-0.1%不变,10年期国债收益率目标维持在0%附近,上下浮动1%仍被视为参考线。与此同时,日本央行下调了2024财年核心CPI预期,以及2023年GDP预期。1月日本央行按兵不动除了通胀回落之外,还有两个因素有重要影响:一是能登半岛7.6级地震给经济添变数,日本主要经济机构初步估算,这场地震给日本造成的直接经济损失可能超过8000亿日元,约为日本名义GDP的0.15%左右,目前地震对日本经济的影响还在持续。二是日本首相岸田文雄深陷“黑金”丑闻,日本政坛动荡。受“黑金”丑闻影响,岸田文雄1月19日宣布将解散其曾常年担任会长的“岸田派”。

综上所述,日本经济超预期增长主要得益于国际的宏观环境和国内的结构性改革,且抓住区域性产业重构的红利。然而,日本经济面临的长期结构性问题依旧存在,这意味着日本股市上涨势头可能面临新的压力,一方面结构性改革进入深水区,后续能否继续海有待观察;另一方面人口老龄化抑制了经济内生动力,公共债务高企又导致日本政府难以动用财政扩张的手段。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多