预计阅读时间 7分钟

全球大豆供给季节性增多,国内食用油市场将向何方?

作者 粮油市场报

2023-10-13

【内容提要】随着美国大豆上市,全球大豆供给季节性增多,国际大豆期现货价格均出现阶段性下跌。新季美豆将集中到港,国内豆粕价格走势趋弱;国内豆油价格走势趋弱,菜豆油价差仍有走扩空间;马来西亚棕榈油库存加速见顶,预计近期价格弱势震荡;国内棕榈油库存高企,市场价格弱势难改。

季节性供给压力下美豆价格将维持弱势

9月份以来,随着美国大豆上市,全球大豆供给季节性增多,国际大豆期现货价格均阶段性下跌。

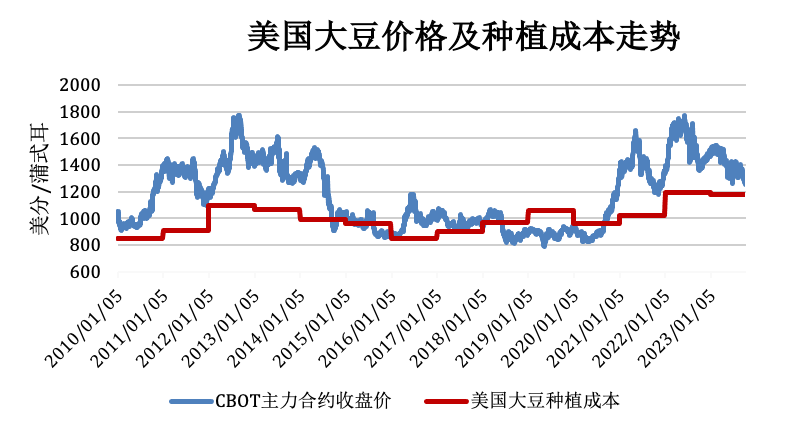

10月11日,芝加哥期货交易所(CBOT)大豆11月基准合约收盘价格1252.75美分/蒲式耳,周环比下跌19.75美分/蒲式耳,跌幅1.6%;较9月初高点大幅下跌156美分/蒲式耳,跌幅11.1%。

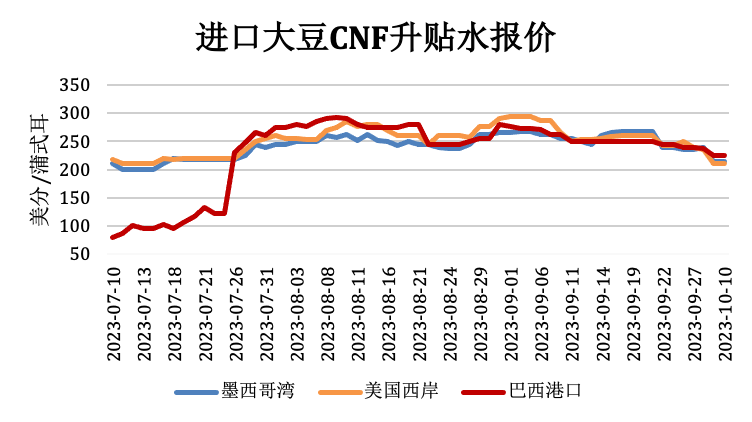

9月份以来,大豆现货升水持续下跌,10月11日,我国进口美国大豆CNF升水210~215美分/蒲式耳,进口巴西大豆CNF升水225美分/蒲式耳,均较9月初高点下跌50~80美分/蒲式耳。

美国农业部全国作物进展周报显示,10月8日,美国大豆收获43%,上周23%,去年同期41%,五年均值37%;美国大豆优良率为51%,一周前52%,去年同期57%。

美国国家海洋和大气管理局(NOAA)预测,本周美国部分地区降雨将增多,可能放缓大豆收获进度,但下周恢复少雨高温天气,大豆收获将再次加快,收获进度大概率维持与去年相近水平。

美国农业部季度库存报告显示,截至9月1日,美国所有部位的大豆库存为2.68亿蒲式耳,比去年同期的2.74亿蒲式耳减少2%,但高于报告出台前分析师们预计的2.42亿蒲式耳。其中,农场库存为7200万蒲式耳,同比增长14%;非农场库存为1.96亿蒲式耳,同比下降7%。2023年6月至8月期间的大豆表观消费量估计为5.28亿蒲式耳,同比降低24%。

预计10月集中上市期,美豆价格可能会出现阶段性低点,但目前大豆价格已接近1200美分/蒲式耳的种植成本,预计继续大幅下跌的空间有限。在年度供给偏紧的情况下,预计四季度美豆价格整体维持震荡走势。

与美豆播种期仅1个多月不同,每年南美大豆播种时间跨度长达4个月,其中巴西近八成大豆于10月至11月播种完成,阿根廷近八成大豆于11月至12月播种完成,这也是南美大豆播种进度短暂性偏慢对市场影响不大的原因。目前巴西大豆已播种近一成,略慢于上年同期;阿根廷大豆刚开始零星播种。

据巴西家园农商公司(PAN)数据,10月6日巴西新季大豆播种进度为10.08%,一周前为4.64%,去年同期为11.15%,过去五年同期均值为9.1%。其中,帕拉纳州降雨适宜,播种进度达到29.5%,高于去年同期的21%,处于全国播种领先地位。头号大豆产区马托格罗索州干燥少雨,播种进度为14.4%,低于去年同期的18.61%。

巴西国家商品供应公司(CONAB)预计,2023/2024年度巴西大豆产量1.62亿吨,同比增加4.8%;面积4510万公顷,同比增加2.5%;大豆单产估计为3.586吨/公顷,同比提高2.2%。

新季美豆将集中到港豆粕价格走势趋弱

本周国内豆粕价格震荡下跌。10月10日,大商所豆粕主力2401合约收盘价3793元/吨,较9月底下跌201元/吨,跌幅5%;沿海地区43%蛋白豆粕现货报价4250~4400元/吨,较9月底下跌150~250元/吨;沿海地区基差报价M2401+450~+600元/吨,较9月底下跌50~100元/吨。

全国主要油厂进口大豆库存大幅下降。“双节”期间国内油厂大豆开机率下调,但节前一周开机率维持高位,叠加大豆到港季节性减少,库存较两周前大幅下降。监测显示,10月6日,全国主要油厂进口大豆商业库存415万吨,比两周前减少45万吨,月环比减少75万吨,同比增加4万吨。

“双节”期间国内大豆压榨量降至100万吨以下。因“双节”假期,上周国内油厂开机率大幅回落,加之节前部分油厂出现豆粕胀库,工厂停机较多,国内大豆压榨量也低于历史同期水平。监测显示,10月2日一周,国内大豆压榨量93万吨,比前一周减少90万吨,比上月同期减少104万吨,同比减少59万吨,比近三年同期均值减少51万吨。预计本周国内大豆压榨量或将回升至150万吨左右。

全国豆粕库存稳中略降。“双节”期间国内油厂大豆压榨量大幅减少,下游提货补库也有缩量,国内豆粕库存稳中略降。10月6日,国内主要油厂豆粕库存83万吨,比两周前减少1万吨,月环比增加6万吨,同比增加49万吨,比过去三年同期均值增加19万吨,仍处于历史同期高位水平。

根据船期监测,10月份国内大豆到港量在600万吨左右,国内供应整体偏紧,但11月份大豆到港量大幅增加,大豆商业库存有望触底反弹。整体来看,预计10月下旬豆粕价格维持偏弱震荡走势。11月份后,随着美豆大量到港,价格将会趋势性走跌。

豆油走势趋弱菜豆油价差仍有走扩空间

本周国内豆油价格震荡下跌。10月10日,大商所豆油主力2401合约收盘价7756元/吨,较9月底下跌392元/吨,跌幅4.8%。国内沿海地区一级豆油现货市场报价集中在8140~8310元/吨,比前一日下跌170~190元/吨,较节前下跌340~360元/吨;基差报价Y2401+450~+500元/吨,较节前波动-50~50元/吨。

“双节”期间国际大豆报价下跌,人民币汇率相对稳定,大豆进口成本大幅回落。监测显示,10月9日美湾大豆11月船期CNF报价543美元/吨,升贴水报价对CBOT11月合约升水215美分/蒲式耳,合到港完税价4490元/吨(3%进口关税、9%增值税),较节前回落195元/吨;巴西大豆11月船期CNF报价547美元/吨,升贴水报价对CBOT11月合约升水225美分/蒲式耳,合到港完税价4520元/吨,较节前回落155元/吨。

进口大豆压榨利润有所转好。“双节”期间国内油粕价格下跌,但由于大豆进口成本大幅回落,进口大豆压榨利润略有回升。监测显示,10月9日美湾大豆11月船期对大商所1月合约压榨利润50元/吨(3%进口关税,加工费用100元/吨),周环比回升50元/吨,美湾大豆油厂现货压榨利润540元/吨,周环比回升30元/吨;巴西大豆11月船期对大商所1月合约压榨利润30元/吨,周环比回升10元/吨,巴西大豆油厂现货压榨利润430元/吨,周环比回落10元/吨。

国内主要油厂豆油库存小幅增加。“双节”期间国内油厂开机率大幅下调,但下游提货寥寥,豆油库存继续小幅累积,为8月下旬以来最高水平。监测显示,10月6日,全国主要油厂豆油库存94万吨,较节前增加3万吨,月环比增加6万吨,同比增加15万吨。

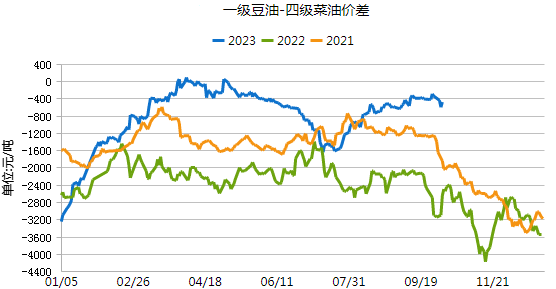

节后植物油期价震荡下行,菜豆油价差小幅走扩。10月10日,菜豆油2401合约价差881元/吨,较节前扩大129元/吨,月环比扩大130元/吨,同比缩小1055元/吨。华东沿海地区菜豆油现货价差610元/吨,较上周扩大260元/吨,月环比扩大30元/吨,同比缩小2490元/吨。

后期来看,10月大豆到港量减少,油厂压榨亦将有所放缓,短期内豆油库存大幅攀升的可能性较小,豆油价格将维持震荡偏弱走势。11月份以后,进口美豆大量到港,豆油供给将增多,库存可能进一步回升,价格将趋势性走弱。而受俄罗斯对菜油出口加征关税、主产国菜籽减产、9月至10月国内菜籽到港较少等多方面影响,国内菜油价格走势强于其他油脂,菜豆价差或将继续走扩。

库存加速见顶预计近期马棕价格弱势震荡

近两周国际棕榈油价格震荡下跌。10月11日,马来西亚衍生品交易所(BMD)毛棕榈油基准合约收盘价3551令吉/吨,较“双节”前下跌213令吉/吨,跌幅5.7%,跌至6月中旬以来最低;现货方面,11月船期马来西亚棕榈油FOB报价800美元/吨,较“双节”前下跌35美元/吨,跌幅4.4%。主要是因为马来西亚棕榈油库存连续第五个月增长,打压产区棕榈油价格。

马来西亚棕榈油局(MPOB)发布的9月份供需数据显示,由于出口下滑,9月底马来西亚棕榈油库存创下11个月新高。其中,9月底棕榈油库存为231.4万吨,环比提高9.6%,但略低于分析师们预期的238万吨;9月份毛棕榈油产量为182.9万吨,环比提高4.3%,低于市场预期的186万吨;9月份出口量为119.6万吨,环比降低2.1%,低于市场预期的132万吨;9月份进口量为4.9万吨,环比降低55.7%,低于市场预期的8万吨。

预计10月份马来西亚棕榈油库存继续回升,基本达到年内最高水平。

一方面,10月份仍处于马来西亚棕榈油高产季,预计产量继续维持高位。据南马来西亚油棕公会(SPPOMA)数据,马来西亚10月1日至10日棕榈油产量环比提高7.7%,单产环比提高5.7%,出油率环比提高0.36%。

另一方面,尽管马来西亚棕榈油价格下跌后出口加快,但印度等主要进口国国内植物油库存高企,后续进口增幅有限,将抑制10月份马来西亚棕榈油出口增幅。船运调查机构ITS的数据显示,10月1日至10日马来西亚棕榈油出口量为39.5万吨,环比提高12.5%;另外一家机构AmSpec的数据显示出口量为39.6万吨,环比提高29.6%。

整体来看,预计10月份马来西亚棕榈油库存加速见顶,高库存下棕榈油价格将维持弱势震荡。11月以后,棕榈油将进入减产季,库存将于11月至12月高位企稳后逐步回落,加之厄尔尼诺通常会导致东南亚地区高温干旱,可能造成明年东南亚棕榈油减产,影响后期全球棕榈油供给,预计四季度后期马来西亚棕榈油价格或逐步转强。

库存高企下国内棕榈油价格弱势难改

近两周国内棕榈油价格震荡下跌。10月11日,大商所棕榈油期货主力2401合约收盘价7086元/吨,较节前下跌379元/吨,跌幅5.1%。国内沿海地区24度棕榈油现货报价7090~7290元/吨,比前一日上涨20~30元/吨,比节前下跌350~390元/吨。其中,天津报价7220元/吨,山东日照7290元/吨,江苏张家港7140元/吨,福建厦门7200元/吨,广东广州7090元/吨。

本周国内外棕榈油价格均下跌,国内因假期影响导致开盘后补跌,进口棕榈油利润倒挂幅度增大。监测显示,10月11日,马来西亚2023年11月船期24度棕榈油CNF报价828美元/吨,折合到港完税成本7210元/吨(关税9%、增值税9%),周环比下跌185元/吨,比大商所棕榈油2401合约期价高125元/吨,周环比提高40元/吨。

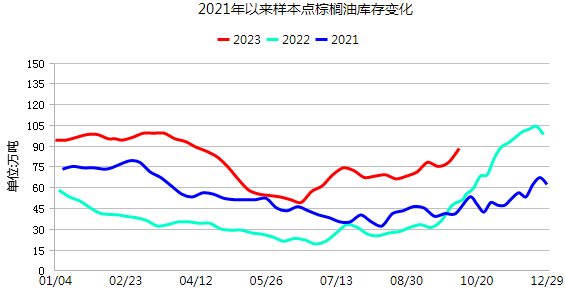

节后国内沿海地区棕榈油库存大幅增加。9月至10月我国棕榈油到港较多,加之国庆节后多地天气转凉,北方地区棕榈油消费出现季节性下滑,国内库存大幅攀升。10月6日,沿海地区食用棕榈油库存80万吨(加上工棕88万吨),较节前增加13万吨,月环比增加17万吨,同比增加40万吨。其中,天津11万吨,江苏张家港31万吨,广东27万吨。

三季度以来棕榈油进口利润整体改善,贸易商棕榈油买船增多,国内棕榈油库存持续回升,加之10月后棕榈油需求进入淡季,预计国内棕榈油库存将继续回升,价格维持震荡偏弱走势。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多