预计阅读时间 4分钟

鲍威尔表态!美联储加息周期可能临近尾声?

作者 期货日报

2023-02-08

2023年年初至今,美股出现一波强势反弹,而驱动美股强势反弹的主因有两个:一是美国通胀持续回落和美国经济指标放缓使得市场预计美联储紧缩周期临近尾声,美元名义利率基本上已经触顶回落。二是近期美国部分指标回升使得市场此前对美国经济衰退的担忧缓和,市场相信美国经济可以在不陷入衰退的情况下遏制通胀的可能性上升,这意味着一季度美国上升公司利润下滑幅度可能不如之前预期衰退带来的下滑幅度那么大。

不过,当前美债收益率曲线继续倒挂。从历史经验来看,美国货币紧缩周期避免出现衰退的情况屈指可数,且一旦美国经济并没有出现降温,居民就业依旧强劲,美国通胀下行实体可能戛然而止,美联储可能被迫重启通胀。因此,无论时美国经济衰退还是实现软着陆,美股要么面临盈利下降,要么面临利率上升两大不同的威胁,很难回到此前低通胀、低增长时期由流动性驱动上涨的黄金时代。

美联储加息周期可能临近尾声

2月2日,美联储公布最新的利率决议,宣布将利率上调25个基点,这标志着美联储从近几个月来大幅度加息回归到更常规的紧缩步伐。

从美联储主席鲍威尔表态来看,美联储(FOMC)加息周期可能步入尾声。一方面,美联储主席鲍威尔在新闻发布会上表示,FOMC正在讨论再加息几次至限制性水平,之后就暂停。美联储官员们花了很多时间讨论利率政策的未来路径,但还没有就本轮加息周期的利率峰值是多少做出决定,但他相信当前的利率水平已经距离利率峰值不远了。

另一方面,对于市场关注的政策滞后性,鲍威尔回应称,需要一段时间才能充分看到紧缩政策的效果,这些滞后性影响了今天FOMC加息25个基点的决定。FOMC迅猛紧缩货币政策的全面效果尚未显现出来,但重要的是,市场确实反映了美联储正在实施的紧缩政策。

从经济数据来看,去年四季度美国疲软的经济指标和收益率曲线倒挂带来的衰退风险,意味着美联储很难加码紧缩。Markit数据显示,美国1月服务业PMI终值反弹至46.8,但仍然连续七个月陷入萎缩。

美联储和市场对是否年内降息有分歧

美联储和市场对是否年内降息产生了极大的分歧,这可能导致市场过度乐观,并将美联储陷入两难境地。

(一)尽管美联储正在接近暂停其收紧政策的行动,但利率维持在高位的时间在很大程度上取决于劳动力市场好转和工资增长放缓需要多长时间。鲍威尔在新闻发布会上表示,美联储并没有探索暂停加息之后再重新开始加息的可能性。政策制定者并不认为现在是暂停加息的时候。鉴于我们预期的经济前景,我认为我们今年不会降息。将需要在一段时期内维持货币政策对美国经济的限制性,美联储继续预期持续的加息是适当的,以达到充分的限制性立场。

(二)鲍威尔说,市场预计通胀下降速度比美联储预期的更快,不知道通胀进一步放缓是否会“艰难”。如果通胀下降速度真的比美联储预期的快,这将影响美联储的政策决策。就目前的状况来看,美国三个月期(季度性)核心PCE通胀指标相当低,季度性通胀放缓是可喜的,但这一趋势是否可以延续,美联储需要更多证据。

(三)鲍威尔预计通胀将继续在住房服务领域上升,然后下降。但在不包括住房的核心服务业中,还没有看到超低通胀现象,服务业通胀的核心仍在4%左右。

芝加哥联邦储备银行的一项金融状况指数自去年10月以来持续下降,而读数下降表明市场和银行系统的金融状况有所放松。繁荣的市场和更宽松的金融条件可能会强化美联储的加息决心,如果股票市场持续走高,那么这意味着未来经济会增长,人们开始增加支出,美国通胀可能再次回升,这导致美联储被迫再次加息。

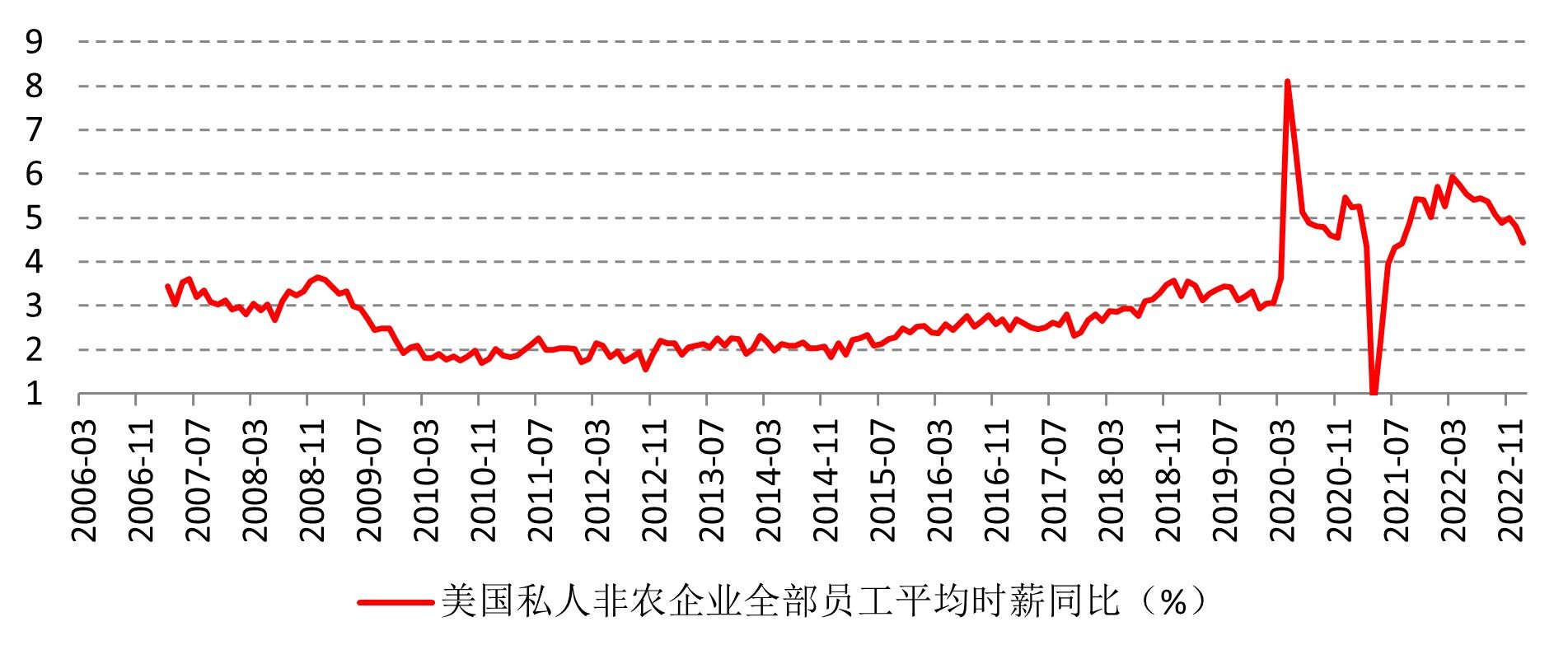

最关键的还是薪资增长,尽管1月美国薪资增速放缓,但还处于历史高位。1月,美国非农部门平均时薪环比上涨0.3%,与12月的增速持平;同比增长4.4%,高于预期4.3%,略微低于前值4.6%(修正后为4.8%),远高于2007年至2020年疫情爆发前这段时间的水平。在当前美国通胀整体处于高位的形势下,如果美国非农部门薪资同比增速还维持4%以上的增速,美国通胀是很难进一步下降,因工资-通胀螺旋的风险没有排除。数据显示,美国四季度就业成本指数同比飙升至创纪录的5.07%,12月职位空缺数量从前月的1040万增加至略超过1100万的水平,创下五个月最高,这意味着美国就业市场依旧坚挺,薪资增速回落,但下行势头很缓慢。

图为美国非农部门薪资增长同比增速变化

股票回购对美股依旧有支撑

根据金融研究机构Birinyi Associates汇编的数据,2023年1月,美国企业回购金额比去年同期增加了两倍多,达到1320亿美元,达到有史以来年初的最高水平。另外,美国上市公司计划中的回购规模也比两年前的1月份创下的记录高出15%以上。

回顾2022年,标普500指数大幅下跌,一度跌幅超过20%,但美国企业公告的股票回购金额达到创纪录的1.26万亿美元。对比历史,当前美股回购这同以往的经济衰退景象相比有些反常,在过去的经济衰退中,企业倾向于削减回购以保存现金。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多