预计阅读时间 2分钟

USDA 10月报告前瞻: 大豆、玉米收割进度偏慢

作者 期货日报

2022-10-12

10月12日美国农业部将公布10月供需报告,因9月最后一周美国农业部刚刚公布9月末季度库存报告,市场对10月报告的预期值也随之下降。与9月报告相比,10月报告市场关注的焦点仍集中在天气对新年度作物单产及总产的影响。

大豆:陈豆库存高于预期,美豆跌幅超3%

9月30日在美国农业部季度库存报告利空影响下,报告当晚美豆主力合约下跌44美分,跌幅3.12%,在其后的一周时间内美豆延续低位震荡,市场等待10月供需报告对美陈豆库存、新豆产量的再度确认,并对10-11月价格走向提供指引。

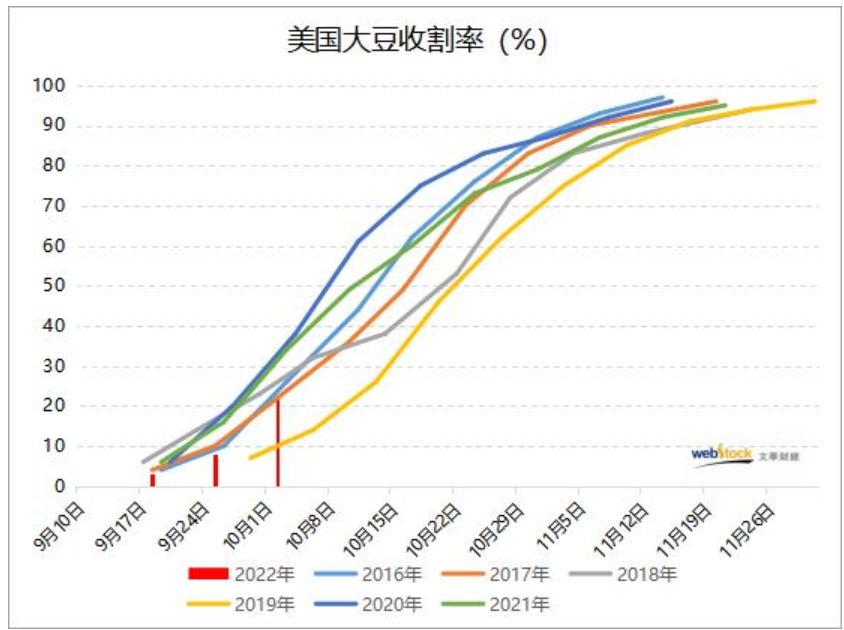

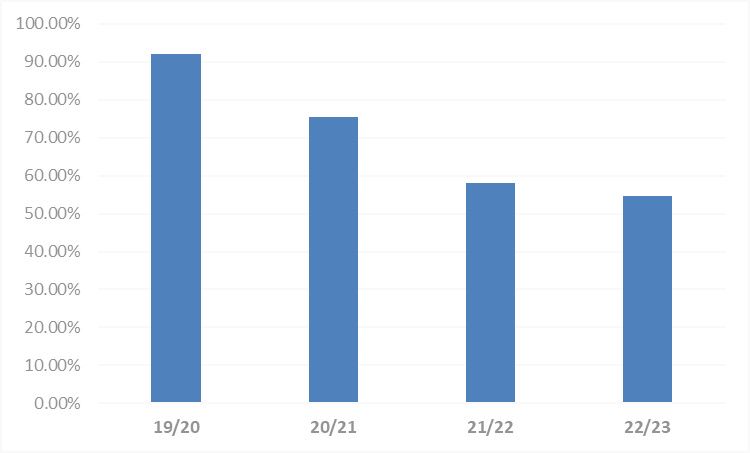

9月末USDA季度库存报告数据偏空,美豆11月合约跌破1400美分,期价跌破整数支撑之后价格下探1350美分,跌幅3.17%。10月美豆进入到收割季,美豆收割进度顺利,季节性压力增加。在9月末的报告中,美国陈豆库存高于预期,这使得美豆价格表现承压。在9月USDA供需报告中美陈豆库存2.4亿蒲,9月末季度库存报告的陈豆库存上升到2.74亿蒲,这一数据大幅超出市场预期。新豆供应方面,USDA作物生长报告显示,截至10月2日当周美豆收割率为22%,高于市场预期的20%,但是仍落后于去年同期的31%和五年均值的25%。在大豆种植州中,美国头号大豆种植州伊利诺州的大豆收割进度偏慢。目前伊利诺州大豆收割率仅为10%,明显低于五年均值的26%。在10月报告中,收割期天气对美豆单产的影响预计也会在报告中有所体现。

图一:美豆收割率

数据来源:文华财经

玉米:陈玉米库存低于预期,新玉米产量或继续下降

美国农业部将于10月12日公布月度供需报告,分析师预计报告中美国新季玉米单产为每英亩171.8蒲,玉米产量预估为138.55亿蒲,低于9月政府报告预估。如果10月报告美玉米产量数据持续下调,报告对美玉米利多支撑也将持续。

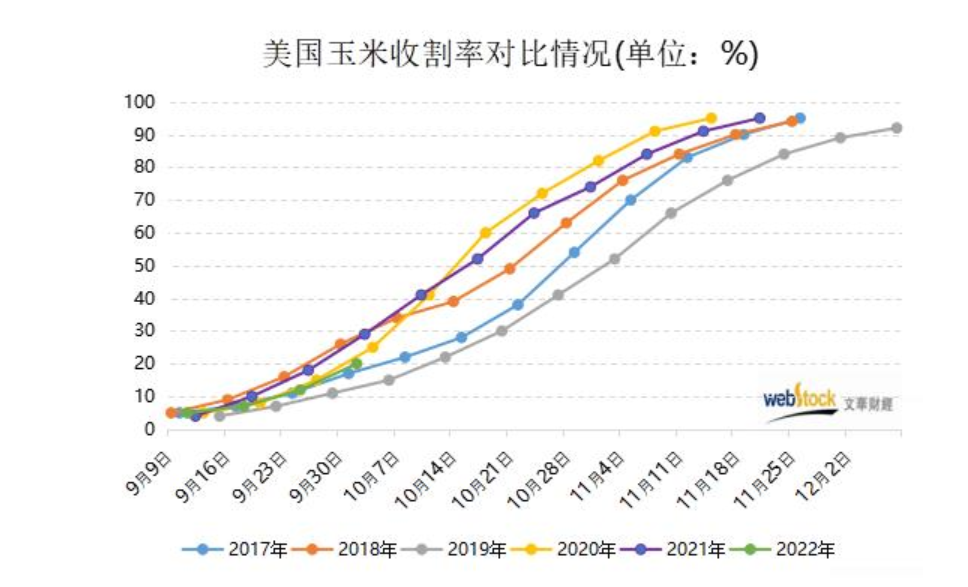

9月末公布的季度库存报告美陈玉米库存低于市场预期,报告后美玉米11月合约上涨。报告中美国9月1日玉米库存为13.76921亿蒲,较上年同期增加12%,但明显低于市场预期水平。在美陈玉米库存偏低的情况下,大家对新季玉米产量的预期也大幅提升。新季玉米方面,10月是玉米集中收割季,每年的这个时候收割进度和季节性收割压力笼罩市场,交易商也随着美国农场收割进程推进等待最新的单产数据,以确定最终的产量规模。截至10月2日,美玉米收割率为20%,不及预期。作物生长报告数据显示,爱荷华州玉米收割率只有11%,北达科他、俄亥俄州和宾夕法尼亚州在内的六个主产州收割完成率不足10%,美豆、玉米收割初期的天气导致收割进度迟缓,10月收割进度能否提速也将直接影响新作产量。

图二:美玉米收割率

数据来源:文华财经

图三:美玉米单产预期(单位:吨/公顷)

数据来源:USDA、光大期货研究所

小麦:干燥天气不利美麦播种,乌克兰小麦供应预期紧张

与美豆、玉米步入收割季不同的是,美国冬小麦目前处于种植期。10月美国南部大平原干燥天气不利于小麦播种,乌克兰新麦播种进度偏慢。作物生长报告显示,目前美冬小麦种植率为40%,低于市场预期。随着播种工作推进,美国冬小麦主产区南部大平原干燥天气不利于小麦播种,小麦播种进度不及预期对美麦价格构成支撑。同时,乌克兰农业部周二公布的数据显示,乌克兰2023年冬小麦的播种速度是去年的三分之一,这一进度也增加了市场对于新年度乌克兰小麦供应的紧张预期。

10月供需报告前,USDA季度库存报告中美麦库存17.76亿蒲符合市场预期,报告结果并未对美麦提供方向指引。美元走强,美麦出口受阻的担忧持续,十一期间美麦下跌基本体现了这些基本面利空因素的影响。10月报告中,继续关注美麦出口销售预期及黑海谷物出口变局对全球小麦市场影响。

图四:全球小麦产量与期末库存(单位:百万吨)

图五:美国小麦库存消费比(单位:%)

资料来源:USDA、光大期货研究所

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多