预计阅读时间 3分钟

需求存在不确定性,铝价反弹高度受限

作者 期货日报

2022-08-11

在经过3至7月上旬的持续下跌之后,国内外铝价开始企稳,并出现了小幅反弹。驱动铝价反弹的因素有三个:一是市场对于美联储加息节奏放缓的乐观预期,所有风险资产都在7月中下旬出现反弹;二是欧洲能源危机担忧重燃,市场对欧洲电解铝减产预期升温;三是国内房地产纾困政策出台后,地产悲观情绪有所修复。

在海外能源危机的影响下,海外电解铝和铝材产出受限,中国铝材出口强劲。6月,中国铝材出口总量约为58.4万吨,同比增加31.4%,其中铝型材出口同比增长1.5%,铝合金出口同比增长20.1%。

电解铝供应“内松外紧”

从国内电解铝运行产能来看,7-8月,国内电解铝在产产能继续增长。7月,国内电解铝运行产能增量主要来源于甘肃、云南的新增产能及复产项目。不过,西南等高成本铝厂已经出现亏损,行业增产积极性明显下降,例如广西复产项目进展缓慢,企业零星启槽7月新增产量贡献微乎其微。8月,甘肃、云南、四川等地的还有复产及投产项目,预计8月电解铝运行产能可能达到4180万吨。

从国内电解铝冶炼成本来看,7月,随着氧化铝及预焙阳极价格小幅下跌,在四川、云南等地丰水期的到来用电成本,电解铝冶炼成本有所下降。据估算,7月国内电解铝加权完全成本约为17300元/吨,环比下降1%;但由于铝价下跌,7月份国内电解铝企业平均盈利为790元/吨,环比下降1960元/吨,其中有990万吨电解铝产能完全成本在18000元/吨以上,占总运行产能24%,主要分布在西南、河南等地区。

8月,电解铝成本有望继续下降,因预焙阳极月度定价已经出现200元/吨跌幅,氧化铝也出现小幅下滑,而电力成本在煤炭价格保持低位的情况下很难继续大幅攀升。如果9月份,高温天气减少,那么四川等地电力供应紧张制约铝冶炼开工的情况会出现好转。

海外电解铝减产情况尚未改变。2022年年初至今,欧洲地区因俄罗斯天然气供应锐减,欧洲能源供应紧张导致欧洲电解铝出现减产,7月北美两家电解铝厂也开始减产。综合各方面数据估算,2022年1-7月,海外电解铝累计减产规模预计130万吨左右。

需求回升存在不确定性

7月,国内铝消费整体表现低迷,表观消费继续维持负增长。7月国内铝加工行业PMI指数环比下降6.5个百分点至45,回落至荣枯线以下。从季节性规律来看,7月份属于国内铝加工行业的传统淡季,行业新增订单较少,企业多降低产量为主,其中铝板带箔行业产量下滑明显,企业反馈海内外订单均出现不同成本的下滑。而型材受限于房地产行业需求低迷等原因,企业开工同样持续低位。7月电力、汽车用铝也因企业高温假等各种因素出现订单不足的情况。8月初,调研结果显示,下游需求较7月没有太大改观,预计要到8月下旬,在9月旺季来临之前下游会进行备货,这样需求才会出现改善。

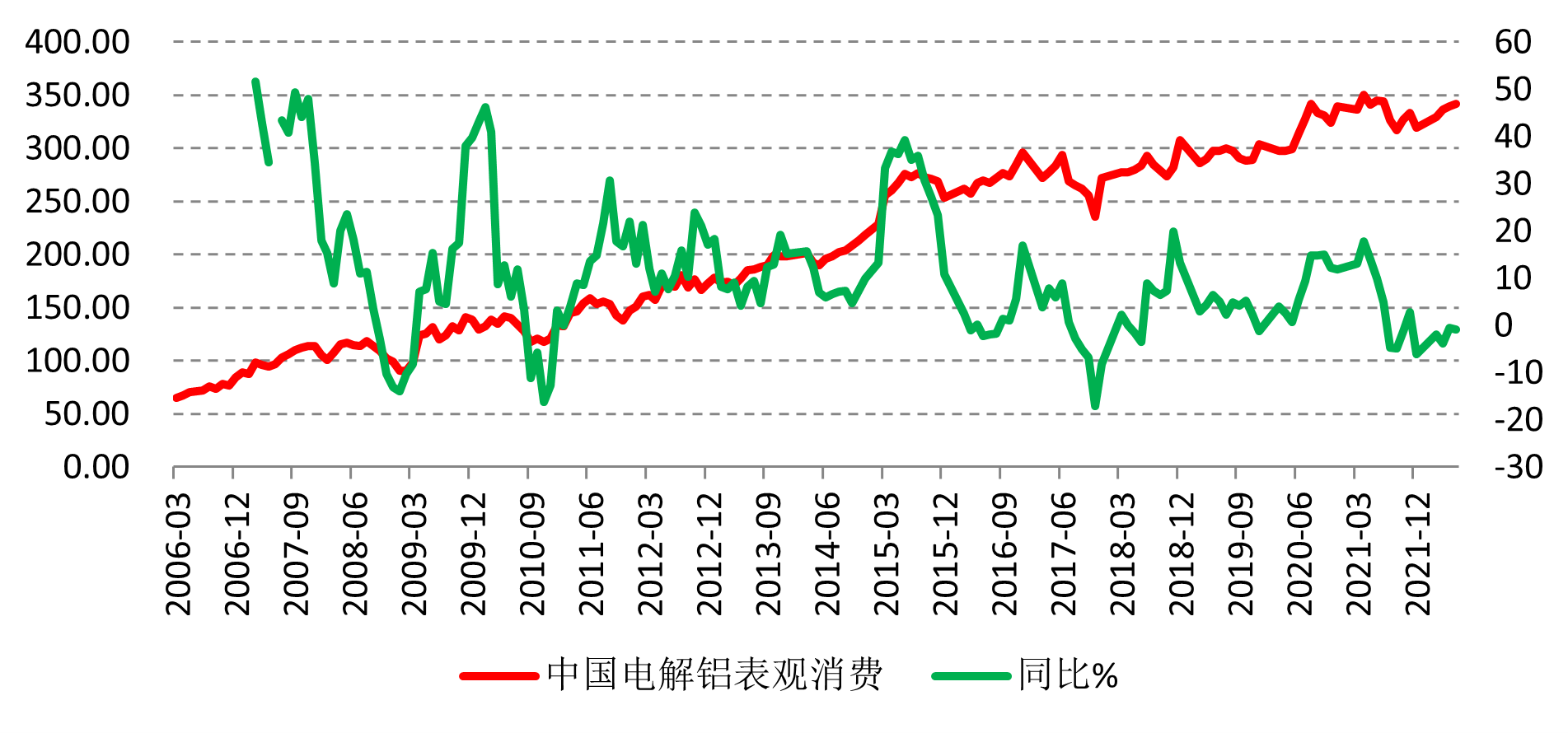

图为中国电解铝表观消费

在海外能源危机的影响下,海外电解铝和铝材产出受限,中国铝材出口强劲。6月,中国铝材出口总量约为58.4万吨,同比增加31.4%,其中铝型材出口同比增长1.5%,铝合金出口同比增长20.1%。

库存去化变慢

终端消费行业来看,下游消费疲软。7月,国内车整体产量为215.8万辆,环比降低2.2%;而零售销量为181.8万辆,环比降低6.5%。其中,新能源汽车的7月零售销量为48.6万辆,同比依旧维持高增长达到117.3%,但环比却出现了8.5%的幅度下滑。房地产方面,全国30个大中城市商品房销售面积继续处于低位。截止8月7日,一线、二线和三线城市商品房销售同比分别下降39.9%、60%和57.4%。当前“保交楼”的背景下,地产施工和竣工面积可能有所改善,但是力度还是很温和,房地产开发商现金流依旧紧张,还需要偿还不断到期的债务。

7月,铝价大幅下跌,出现亏损的铝厂出货意愿不高,冶炼厂库存有所增加。8月,随着铝锭等产品的集中到货,如果消费依旧疲软,那么8月份铝锭社会库存去库势头可能很难持续。调研数据发现,7月28日,铝锭社会库存降至61.6万吨,但是稍后几天逐步回升,到8月8日升至65.4万吨。

市场将重新交易“紧缩”逻辑

8月中旬开始金融市场或重新交易“货币紧缩”逻辑,主要的理由有以下几点:一是美国非农就业数据远好于预期,美国GDP虽然陷入“技术性衰退”,但是就业市场依旧强劲,这意味着美国工资-通胀螺旋并不容易打破。美联储有可能在9月继续维持75个基点的加息步伐,紧缩步伐目前还看不到放缓的驱动因素。二是在国际能源价格高企的情况下,美国7月CPI同比增速可能继续维持高位,回落相对有限。在美国劳工部公布7月非农就业数据之后,市场对美联储更大加息力度预期的升温,美债收益率再次反弹。

总之,当前电解铝价格继续反弹的动力不足,除非8月消费出现明显改善,不然在国内电解铝供应确定性增长的情况下,电解铝可能会重新出现累库。然而,中短期继续扩大反弹空间的难度较大,后续需求存在很大的不确定性,而国内电解铝供应继续增长是确定的。宏观层面,伴随美国7月非农就业数据超预期强劲,美联储9月紧缩节奏放缓的可能性下降,市场会重新交易“紧缩-衰退”逻辑。

而宏观层面,欧美通胀高烧不退,美联储加息力度还是较大,这使得经济减速和铝需求降温的可能性很高。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多