作者 和讯期货

2022-08-05

美国经济很难实现软着陆

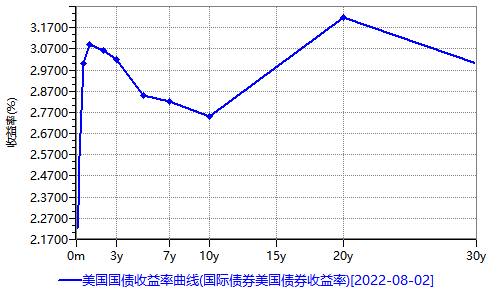

根据我们跟踪观察,美债收益率在6月美联储议息会议前夕的6月14日就已见顶,不同期限美债收益率的走势开始分化,长债收益率下跌幅度非常大,而短债收益率下跌则比较有限,随后7月美联储议息会议对债市的影响也不太大,短债对7月美联储议息稍微做出了一些反应,长债收益率依然沿着原来的趋势运行,美债收益率曲线严重被扭曲。

InspereX高级交易员David Petrosinelli称:“美债收益率曲线的倒挂情况已经持续了两周,这是自2006年以来,我们首次出现如此具有指示意义的收益率曲线倒挂,这为人们正普遍接受经济放缓的说法提供了依据。”

图:美债利率曲线

我们认为,美债收益率曲线严重被扭曲的背后透露出两重含义,如David Petrosinelli所说,这代表经济放缓,也代表未来美联储即将降息。在美联储开启Taper前,我们认为美联储去年年底可能就会开启加息,并且采取渐进式加息,美联储却选择用更短的时间大幅加息。

这种加息方式是非常激进的,在70年代大通胀之后,单次加息超过75个基点的会议只有1984年3月和1994年11月,激进的加息必然会导致美债收益率曲线倒挂,美国经济软着陆的目标很难实现。

未来一年存在降息的可能

市场对远期经济疲软的看法根深蒂固,基于移动互联网兴起的经济模式是进入瓶颈期,美国经济亟待切换“火车头”。目前行情交易出来的结果现实,美国经济“火车头”切换可能并不容易。如果美国在经济领域不能实现动能切换,在正常情况下美债收益率曲线也会长期处于平坦化。

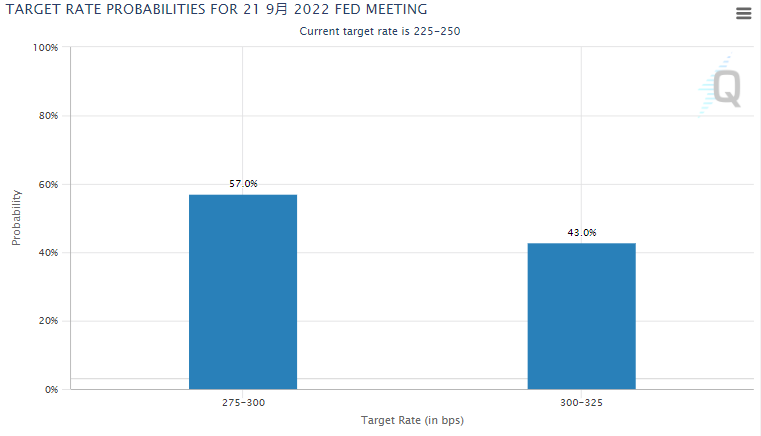

很多观点认为,短期美债也跟着回落与美联储主席鲍威尔表态后续加息速度可能放缓有关。我们认为,不论美联储主席鲍威尔是否表态,7月都有可能是美联储最后一次激进加息,美联储现在加息速度接近市场能够忍耐的极限。假如7月加息超过75个基点,9月议息会议尚有加息75个基点的概率,但综合当前所有因素9月加息50个基点,年内加息100个基点的概率最大。

根据芝商所分析工具FedWatch的预测来看,9月加息50个基点的概率同样接近60%,如果年内加息100个基点的假设成立,按照当前市场价格推算,未来一年内美联储还将降息25个基点。(点击进入FedWatch网页:https://www.cmegroup.com/cn-s/trading/interest-rates/countdown-to-fomc.html)

图:9月21日美联储会议的利率预测概率(截至2022年8月4日)

2年期美债利率高点已现

明尼阿波利斯联邦储备银行首席执行官兼行长尼尔·卡什卡里周日表示,当前的通货膨胀状况“非常令人担忧”,并“在整个经济中更广泛地蔓延”。卡什卡里表示:“这不仅仅是几个类别。它正在更广泛地蔓延到整个经济领域,这就是为什么美联储如此紧迫地采取行动,使其得到控制并使其回落。”

我们曾分析,加息不能从根本上解决通胀问题,加息是为下一次美联储放松货币政策留足政策空间,美联储现在是在与时间赛跑,尽可能在加息窗口关闭前,为下一次宽松留足政策空间。由于美债在国际金融市场特殊的地位,美债政策利率和名义利率的都不可能低于零,所以美联储只能穷其所能将利率拉高到相对合适的位置上。

我们潜意识中加息会压制通胀的看法其实是与真实的路径有一些偏差,加息不会对通常产生直接的影响,加息的效果只有作用到经济上才有可能对压制通胀有作用。我们认为,加息对经济的作用实际上是通过改变利率曲线实现的调节,只要保证加息对利率曲线的影响不大,那么加息对经济和通胀的本身影响也会比较有限。通过检测美联储资产负债表,美联储在激进加息的同时没有采取比较激进的缩表,缩表的速度距离计划的速度有一定的距离。虽然美联储的这一举动对短期市场影响较小,但却将利率曲线扭曲,这是一种将问题滞后的做法,隐藏在背后的问题终有一天会暴露出来。

总体而言,美债利率的顶部可能已经出现,巨额的债务使美联储鹰不起来,松长紧短将趋于常态化,当前价格已经充分考虑过年底停止加息的影响,除非有意外情况出现,否则2年期美债利率还将下行,投资者可关注芝商所的2年期美国债期货合约(代码:ZT)做多机会。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。