作者 芝商所执行董事兼首席经济师Erik Norland

2020-09-16

9月初,安倍晋三宣布辞任日本首相。安倍执政近八年,期间他大刀阔斧改革日本的经济政策。2012年12月安倍掌权上任时,日本经济面临着三个盘根错节的问题:

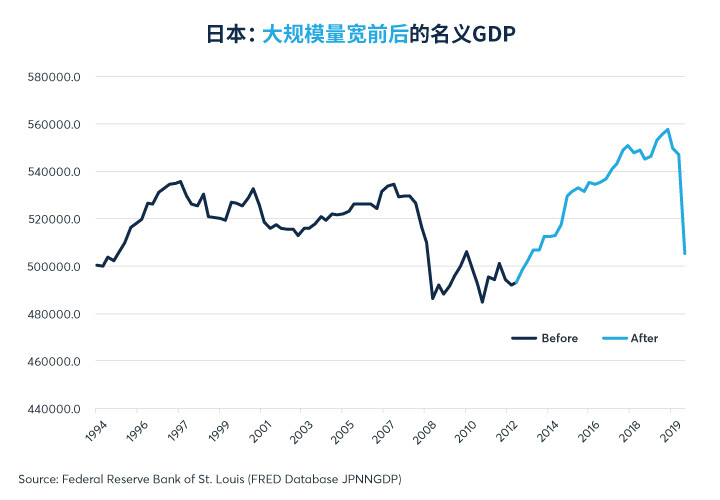

安倍提出“三支箭”政划,以宽松货币政策、紧缩财政政策和结构性改革,三管齐下解决日本经济问题。过去八年,安倍的政策取得了一些成果。首先,日本名义GDP自1990年代中期以来首次出现持续增长期(图1),直到2019年末才被第二次上调增值税(VAT)和新冠疫情打断。

图1:日本名义GDP增长对控制债务至关重要。

紧缩财政政策

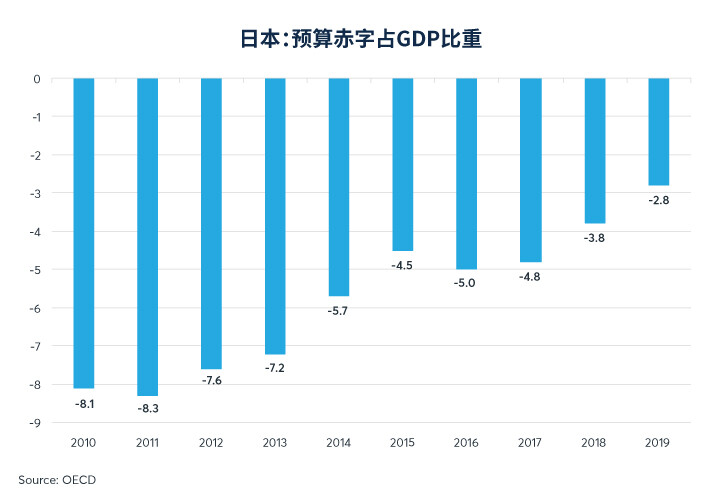

早在2012年底安倍就任前,日本自1990年代中期开始一直出现巨额预算赤字。日本公共债务占GDP的比重更从1992年的62%上升到2013年初的201%。按照大多数发达国家的标准,日本政府支出占GDP的比例并不是特别高,但其税收收入却极低。安倍两次提高增值税,希望解决税收过低的问题:第一次从5%提高到8%,第二次从8%提高到10%。在提高增值税与其他增加收入措施的影响下,叠加经济增长有改善,日本预算赤字占GDP的比重从安倍上台前的6%-8%降至2019年的2.8%(图2)。

图2:更强劲的经济增长与更高的增值税令赤字缩小

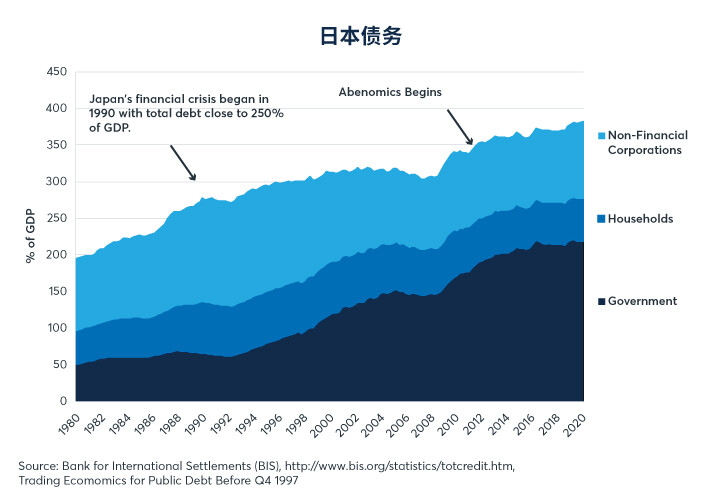

在安倍执政的头三年里,日本的债务比率持续上升,到2016年第二季度,公共债务占GDP的比重达到219%。到2020年第一季度末,也就是我们取得的最近期数据,日本公共债务占GDP的比重达到218%,略低于峰值,但重要的是比重没有再增加。与此同时,安倍执政期间,日本家庭债务水平和企业债务水平一直稳定在GDP的60%和105%左右(图3)。

图3:安倍经济学实行三年后,日本债务比率趋于稳定。

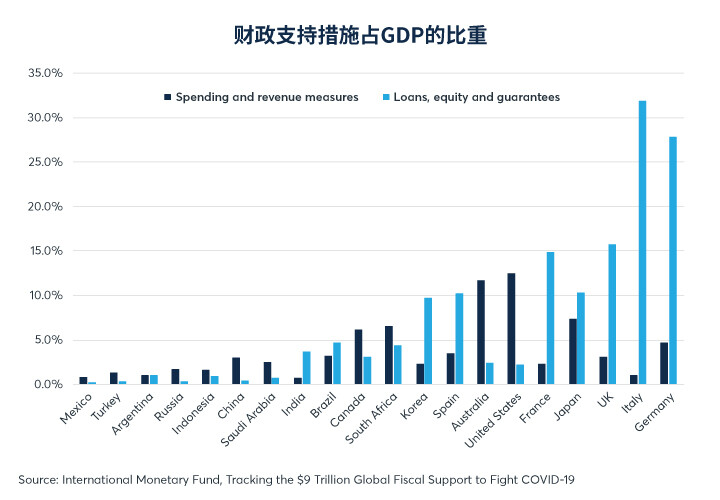

受新冠疫情影响,日本的预算赤字和债务比率在2020年再次上升。到目前为止,日本已经拨出相当于GDP 7%的资金来提振经济,又向企业和家庭发放超过GDP 10%的贷款。因此,日本在2021年3月财政年度结束时,预算赤字可能会在GDP的12%-22%之间,甚至可能更多。然而,这情况并不限于在日本出现,美国和西欧大部分国家的赤字状况很类似(图4)。

图4:日本的财政措施规模庞大,但绝非特例。

宽松货币政策

安倍经济学的最终目标是改善日本经济。紧缩财政政策虽然对控制预算赤字是必要的,但却与最终目标背道而驰。从本质上讲,如果没有更宽松的货币政策,紧缩财政政策可能会损害经济增长。

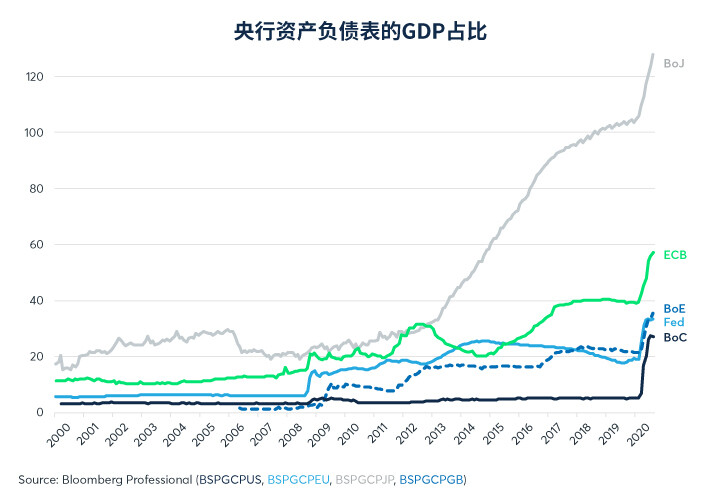

2012年安倍上台时,日本央行的货币政策并不特殊。与美联储一样,日本央行的目标利率为零,也曾实施量化宽松(QE),但与美联储的主要区别在于实施时间:日本央行的目标利率比美联储早10年达到零,并在2000年至2006年期间以及2010年至2012年期间进行了量化宽松,而当时美联储才刚刚开始购买资产。当时日本央行的资产负债表规模占GDP的30%,不是特别高。相对于各自的经济规模而言,日本央行的比例与欧洲央行差不多,是美联储的1.5倍。

为了对冲财政整顿的影响,日本央行选择实施前所未有的大规模量化宽松政策,令欧洲和北美的类似措施相形见绌。疫情前,日本央行将资产负债表占GDP的比重从30%提高到100%以上,目前比重已超过125%(图5)。

图5:为对冲紧缩财政政策,结束通货紧缩,日本央行采取前所未有的量化宽松政策。

此外,日本央行并不是简单地购买政府债券。早在2014年日本央行就开始购买公司债券,就像预测美联储和欧洲央行在新冠疫情期间会采取的行动。日本央行甚至通过交易所交易基金(ETF)来购买股票,这是其他央行没有做过、也否认计划会这么做的事。

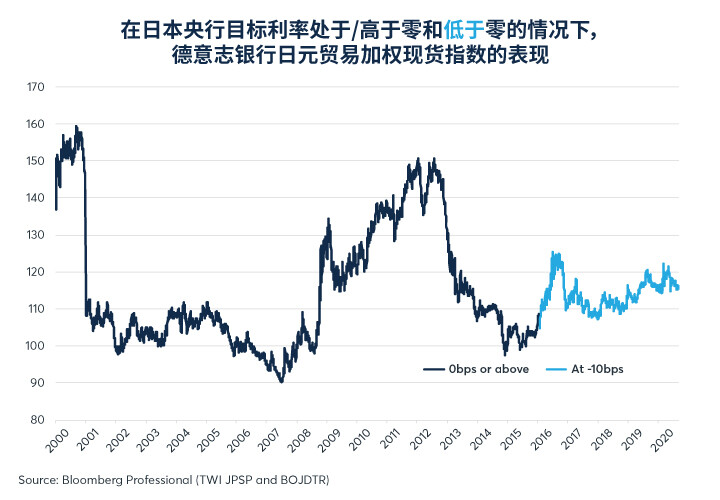

除了量化宽松措施外,日本央行还制定了收益率曲线目标,实质上是对各个期限的政府债券到期收益率设定上限。最后,与欧洲央行一样,但与美联储不同的是,日本央行也尝试了负利率,在2016年1月29日将存款利率设定为-10基點。

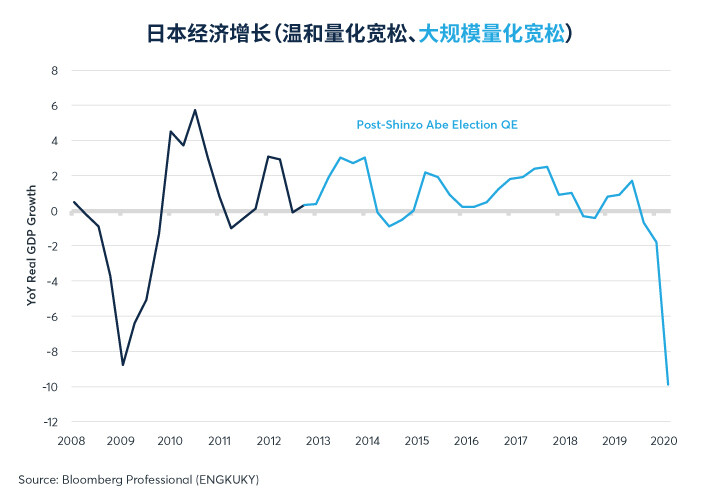

这些措施奏效了吗?综合来看很难判断。从日本的名义GDP来看,这些措施很成功。名义GDP从2013年初到2019年年中一直增长,这对控制债务比率至关重要,因为名义GDP是债务比率计算公式中的分母。扣除通胀之后的实际GDP,反映更贴近实际的情况。从实际GDP的走势图(图6)来看,很难看出扣除通胀后的日本经济增速有任何加快。

图6:量化宽松并没有给日本的实际增长率带来任何明显的加速。

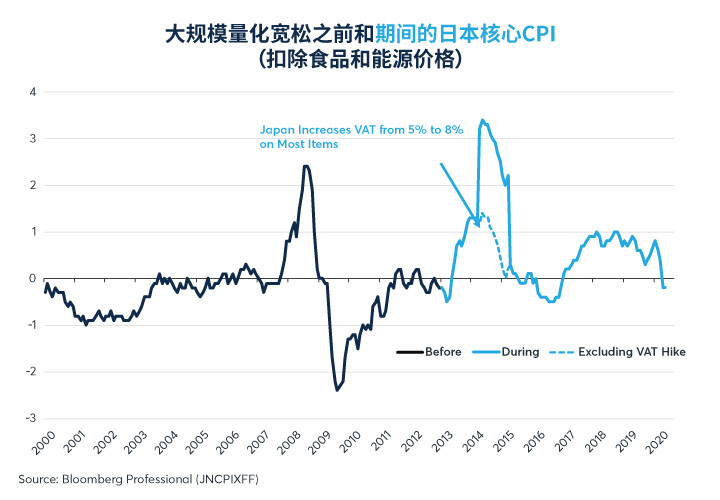

虽然量化宽松并没有明显提振日本的实际增长率,但在2013年初至2016年初,在日元贸易加权价值贬值的帮助下,量化宽松确实遏制了日本的持续通缩。矛盾的是,日本央行采用负利率并没有导致日元进一步下跌。相反,自日本央行实施负存款利率以来的四年半时间里,日元有一定升值(图7)。在日本央行采取负利率后的一年里,日元开始升值,通胀变成通缩,直到通胀率再变为正值(图8)。

图7:负利率并没有导致日元贬值。

图8:安倍经济学帮助通胀率转正,但通胀率并未一直保持在零以上。

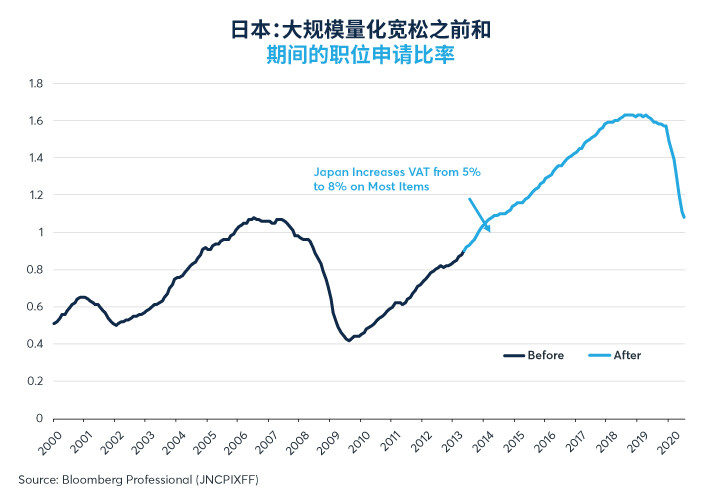

至少从一个标准来看,安倍经济学是成功的:日本的就业市场在新冠疫情爆发之前得到了显著改善,职位申请比率达到了几十年来的最好水平(图9)。

图9:即使在新冠疫情期间,日本的职位申请比率仍比安倍上任前要好

货币交易者对日元/美元汇率的隐含观点

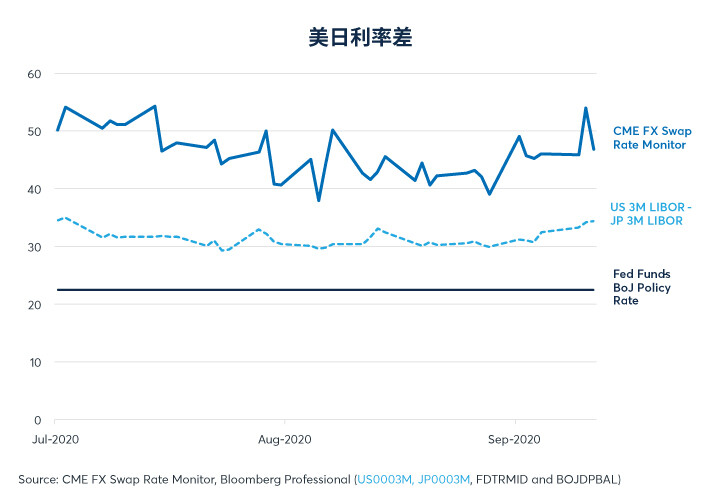

由于日本央行的目标利率为-10基点,而美联储的目标利率在零至+25%基点之间,我们可以预计日本和美国的市场利差在10-35基点之间,或者平均约为22.5基点。日本和美三个月LIBOR之差处在这区间的高位,一直在30-35基点之间。然而,根据芝商所的外汇掉期利率监测器,日元/美元现货与日元/美元期货之间的价差显示,美日货币市场存在大约40-50基点的较大利差(图10)。

图10:外汇掉期利率显示,美日利率差大于LIBOR以及央行利率差

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。