作者 芝商所董事总经理兼首席经济学家Erik Norland

2026-05-27

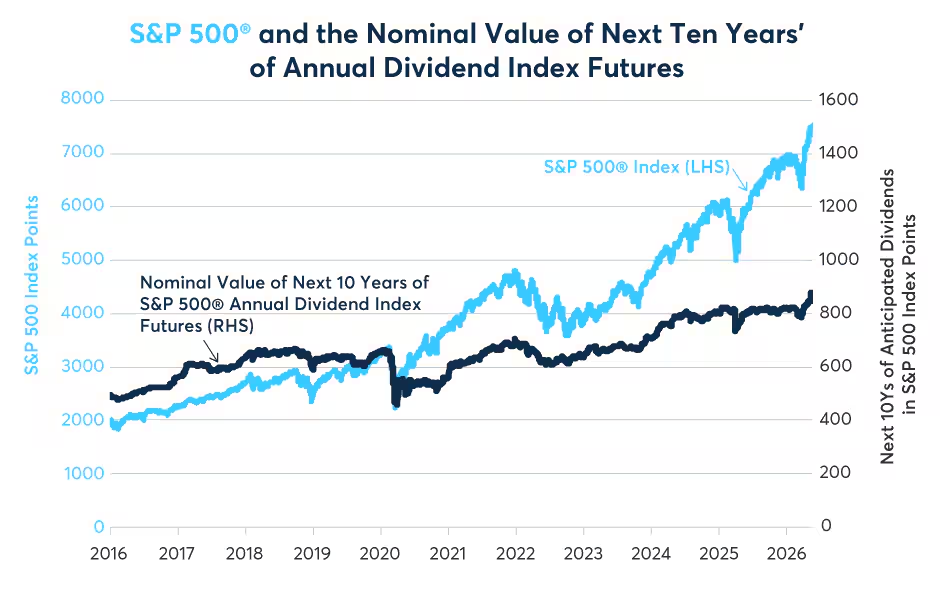

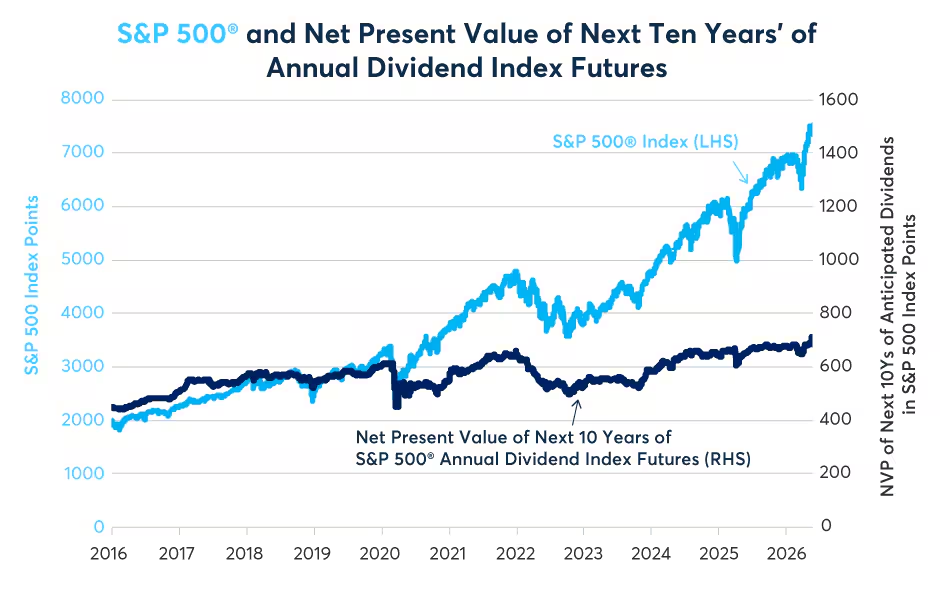

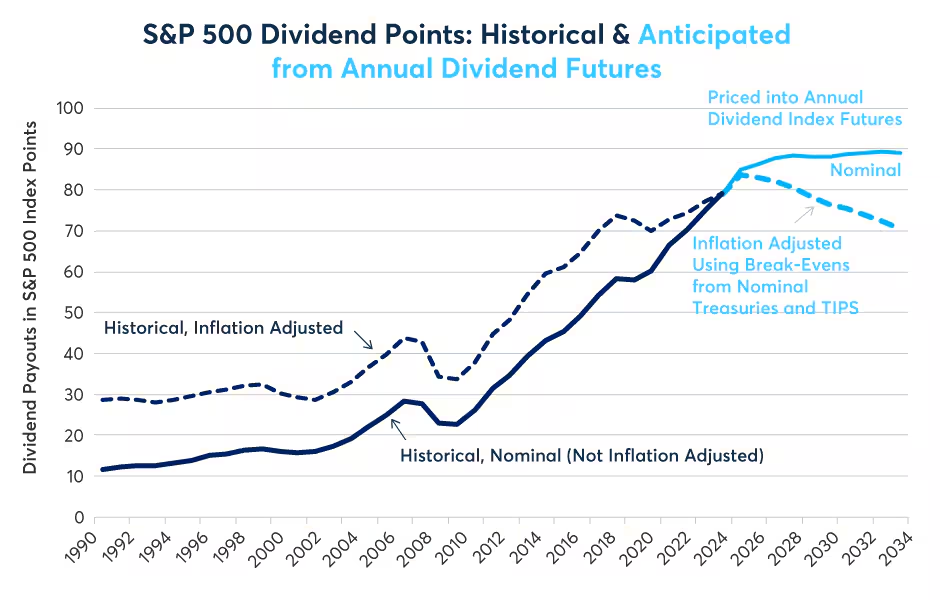

自2016年以来,标普500指数已经惊人地增长了275%。但同期,投资者通过标普500年度股息指数期货,对未来10年股息增长的定价却仅为76%(图1)。不仅如此,如果使用担保隔夜融资利率(SOFR)隔夜指数掉期(OIS)利率来贴现,这些预期现金流的净现值(NPV)呈现出更大的异常,增长幅度仅为56%(图2)。

股价上涨与隐含股息增长之间的差距不断扩大,这种现象并非标普500独有。在罗素2000和纳斯达克100指数中,也出现了类似的分化。要解开这个看似矛盾的现象,我们需要超越宏观层面的假设,仔细审视这些指数背后的行业权重变化。

图1:自2016年初以来,标普500上涨275%,预期股息仅上涨76%

来源:Bloomberg Professional(ASDZ15-36 and SPX),CME Economic Research Calculations

图2:自2016年以来,标普500上涨275%,股息净现值仅上涨56%

来源:Bloomberg Professional(USOSFR1...USOSFR10,ASDZ15-36 and SPX),CME Economic Research Calculations

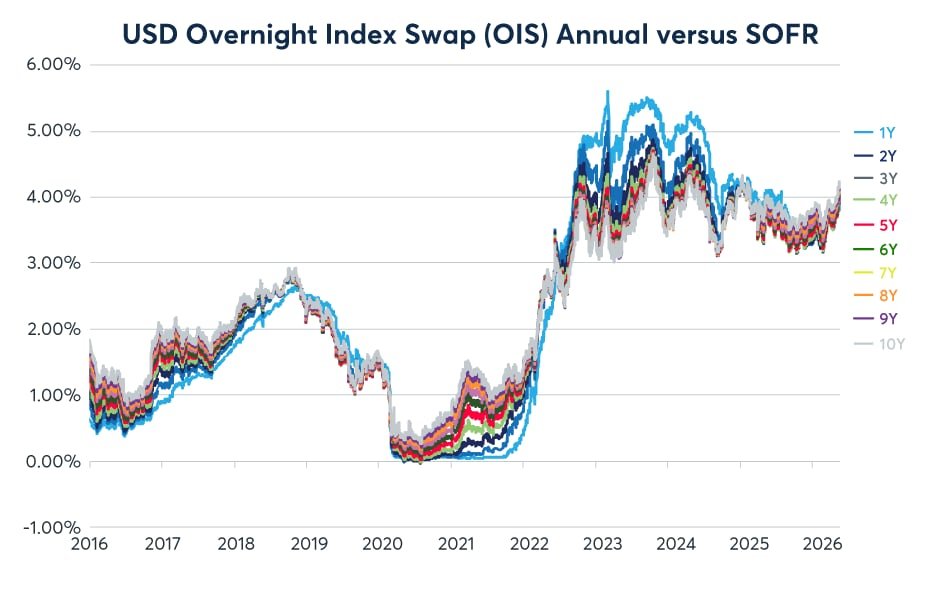

名义股息增长率与净现值增长率之间的差距,直接反映了过去十年利率的上升(图3)。利率上升时,未来现金流的现值自然会下降。例如,在2016年初,当10年期掉期期货交易利率为1.83%时,10年后支付的股息的贴现因子为:

1/(1+1.83%)10=0.83

如今,10年期互换利率徘徊在4.16%附近,同样的贴现因子已降至:

1/(1+4.16%)10=0.67

虽然理论上更高的贴现率也应该会抑制长期成长型股票的当前价格,但股指却摆脱了这种引力。毕竟,更高的贴现率不仅会降低未来股息的净现值,也会降低未来企业现金流(包括利润和股权自由现金流)的净现值。

图3:利率上升意味着未来现金流的净现值降低

来源:Bloomberg Professional(USOSFR1...USOSFR10)

然而,科技板块权重的快速扩张完全压过了利率上升带来的影响。

A similar phenomenon is underway across the broader equity landscape.While the historical data for Russell 2000 and Nasdaq 100 Annual Dividend Index futures is shorter—dating back to April 2022—the past four years confirm that the divergence between index prices and dividend aggregates is a systemic,cross-index reality rather than S&P 500 specific(Figures 4,5,6,and 7).

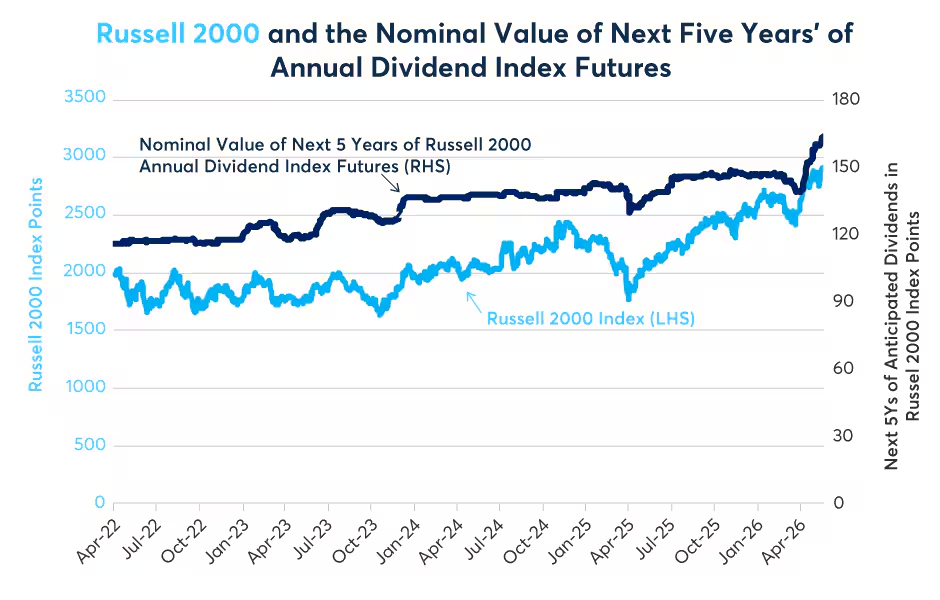

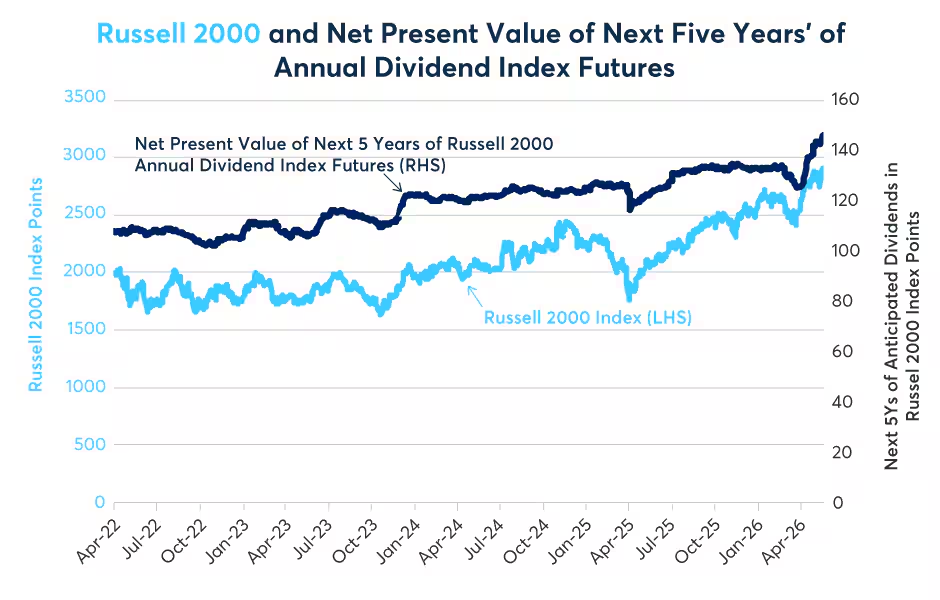

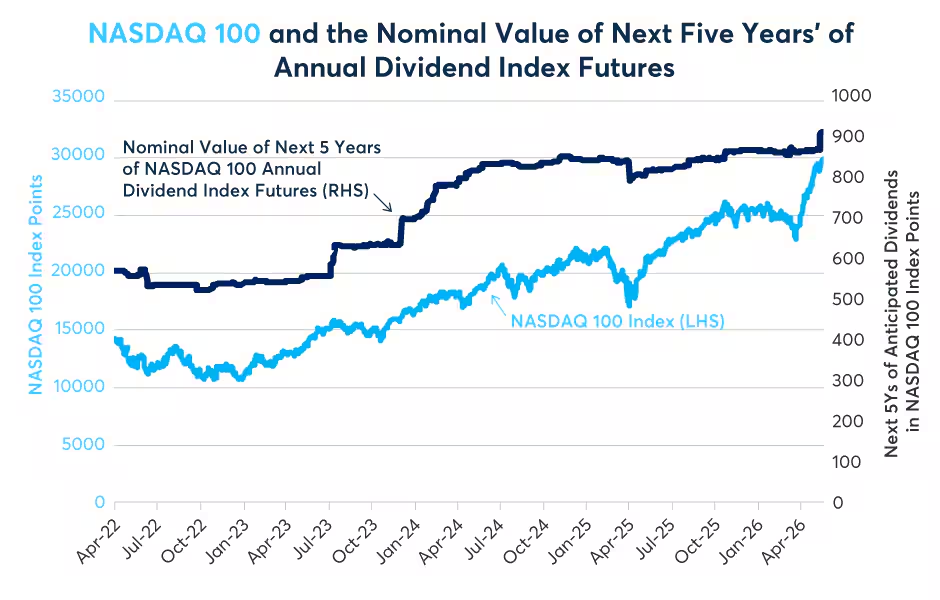

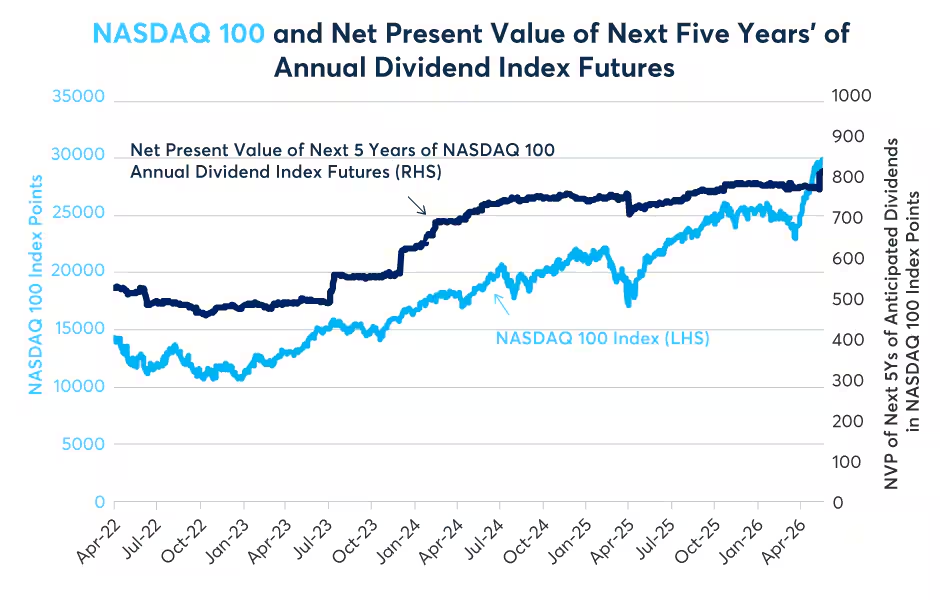

其他股市也出现类似现象。虽然罗素2000和纳斯达克100年度股息指数期货的历史数据较短(可追溯到2022年4月),但过去四年确认了这样一个事实:指数价格与股息总额之间的分歧,是一种系统性的、跨指数的现实,而非标普500特有(图4、5、6、7)。

图4:自2022年4月以来,罗素2000指数上涨44%;预期罗素2000股息上涨38%

来源:Bloomberg Professional(RDIZ22-RD|Z30 and RTY),CME Economic Research Calculations

图5:自2022年4月以来,罗素2000指数上涨44%;预期罗素2000股息净现值上涨33%

来源:Bloomberg Professional(USOSFR1...USOSFR10,RDIZ22-30 and RTY),CME Economic Research Calculations

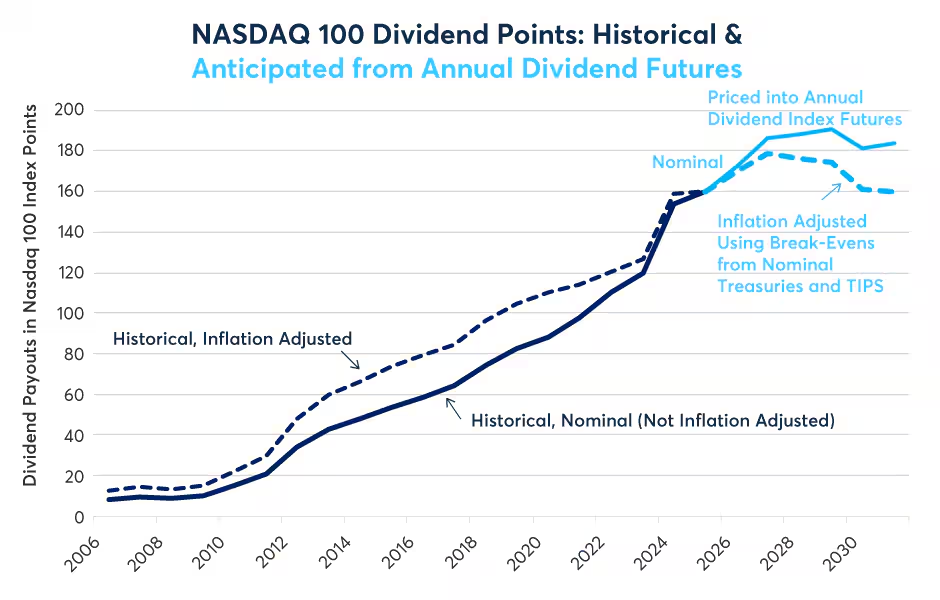

图6:自2022年4月以来,纳斯达克100指数上涨105%;预期股息上涨59%

来源:Bloomberg Professional(ODL22-ODL30 and NDX),CME Economic Research Calculations

图7:自2022年4月以来,纳斯达克100指数上涨105%;同期预期股息的净现值仅上涨53%

来源:Bloomberg Professional(USOSFR1..USOSFR10,ODLZ22-30 and NDX),CME Economic Research Calculations

自2022年4月以来,罗素2000指数上涨了44%,而其名义预期股息增长了38%,对应的净现值仅增长了33%。这种对比在大盘成长股领域更为明显:纳斯达克100指数自2022年4月以来飙升了105%,而其预期的五年期股息总额,名义上增长了59%,净现值仅增长了53%。

是什么原因导致股指价格普遍超越名义和贴现后的股息预期?答案在于行业集中度的转变,特别是信息技术板块的优异表现。

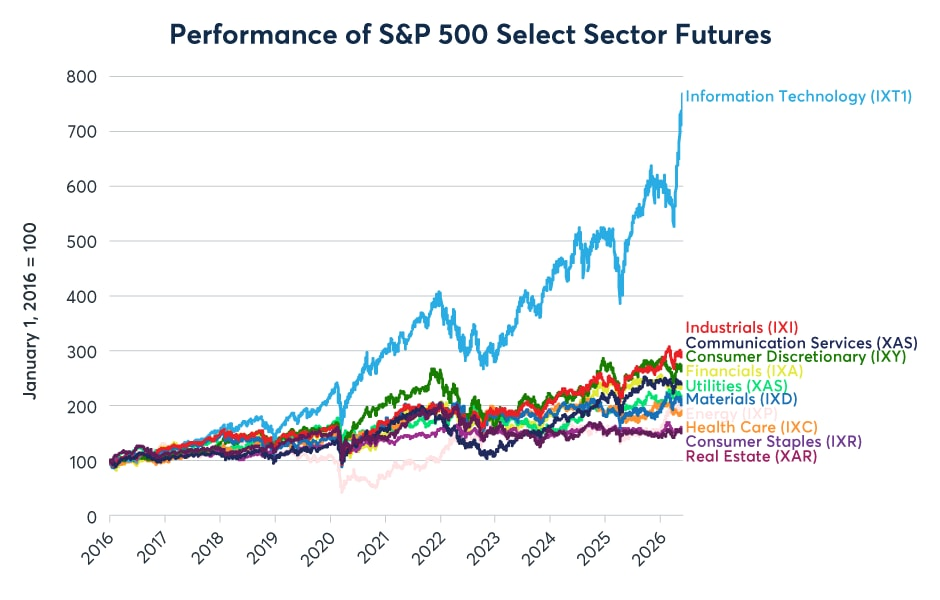

如图1所示,标普500指数大约从2020年4月开始与预期股息明显背离。这正是科技板块的价格表现与所有其他行业分道扬镳的时刻(图8)。科技股的价格飙升对整体股息指标造成了数学上的拖累,因为在过去十年中,科技股一直是标普500各板块中股息收益率最低的之一(图9)。随着这些低收益率的科技巨头的市值权重不断扩大,整个指数的价格便脱离了其历史上的股息锚点。

图8:过去10年,科技股的表现远超其他所有板块

来源:Bloomberg Professional(IXT1,IX|1,IXY1,XAS1,IXA1,XAS1,IXD1,IXP1,IXC1,IXR1,XAS1)

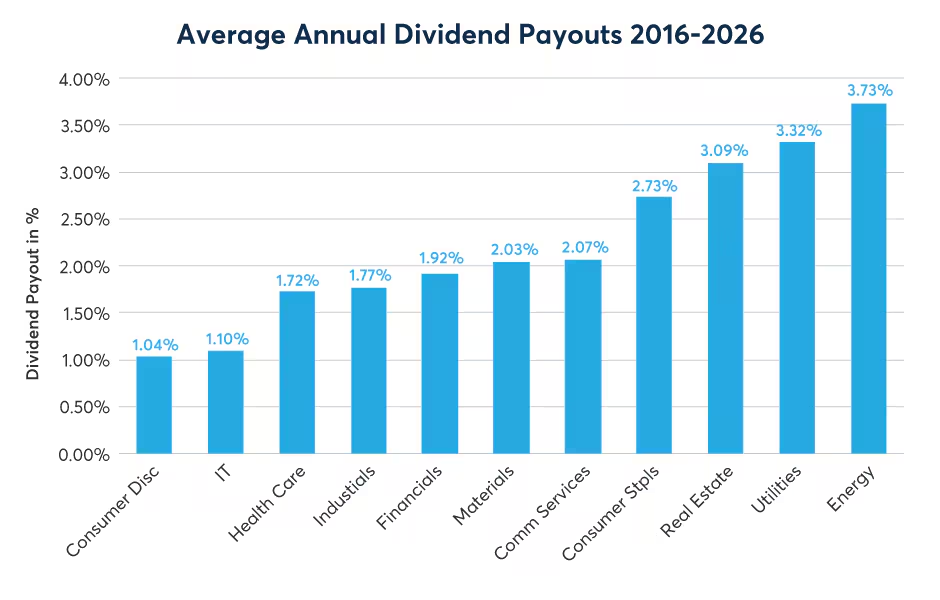

图9:科技股是标普500中支付股息最低的股票之一

来源:Bloomberg Professional TRA(SCOND,SINFT,S5HLTH,SINDU,S5FINL,S5MATR,S5TELS,S5CONS,S5RLST,S5UTIL,S5ENRS)

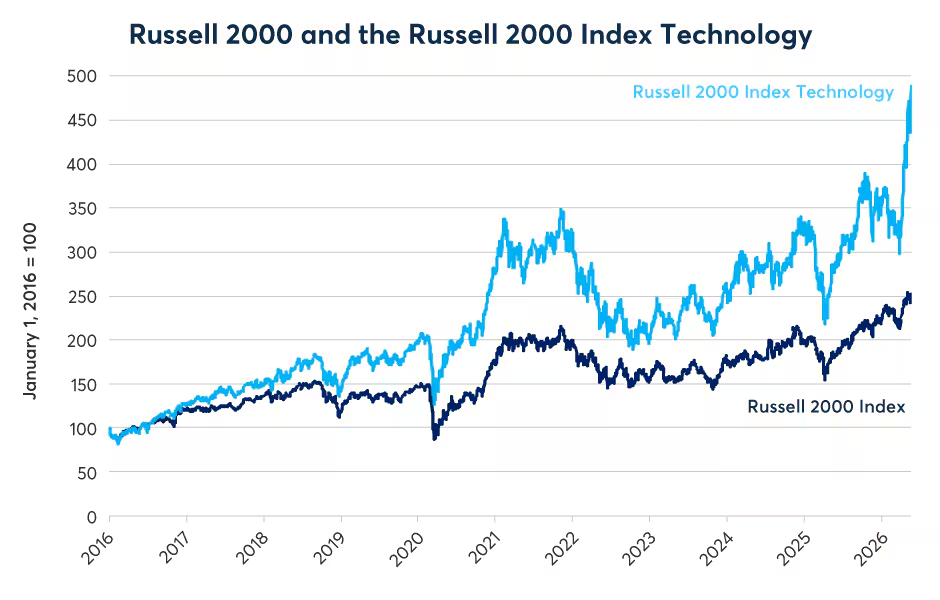

类似的情况也发生在小盘股领域。在罗素2000的公司中,科技股的表现优于整个指数,但它们向股东分配的现金却远少于指数平均水平(图10)。自2022年4月以来,罗素2000科技指数上涨了76%,轻松超过了罗素2000基准指数46%的涨幅。在此期间,整个罗素2000指数的年股息支付率为1.58%,而罗素2000科技指数的年股息支付率仅为0.2%。

图10:小盘科技股的表现优于整个罗素2000指数

来源:Bloomberg Professional(RTY and RGUSTS)

飙升的股市基准指数与相对停滞的股息预期之间的分歧,凸显了持有标普500、纳斯达克100和罗素2000的双重属性。一方面,这些价格指数已转变为对轻资产、科技驱动型增长的高度集中表达,对无限期的盈利预期压倒了更高SOFR贴现曲线的引力。另一方面,年度股息期货市场仍在继续对这些指数进行定价,仿佛它们仍是由严格派息约束束缚的传统旧经济组合。要么,当前的股指估值因受人工智能驱动的乐观情绪而根本上过度扩张;要么,股息期货市场正遭受对企业韧性的严重结构性低估,正如在此前文章讨论过这题目。

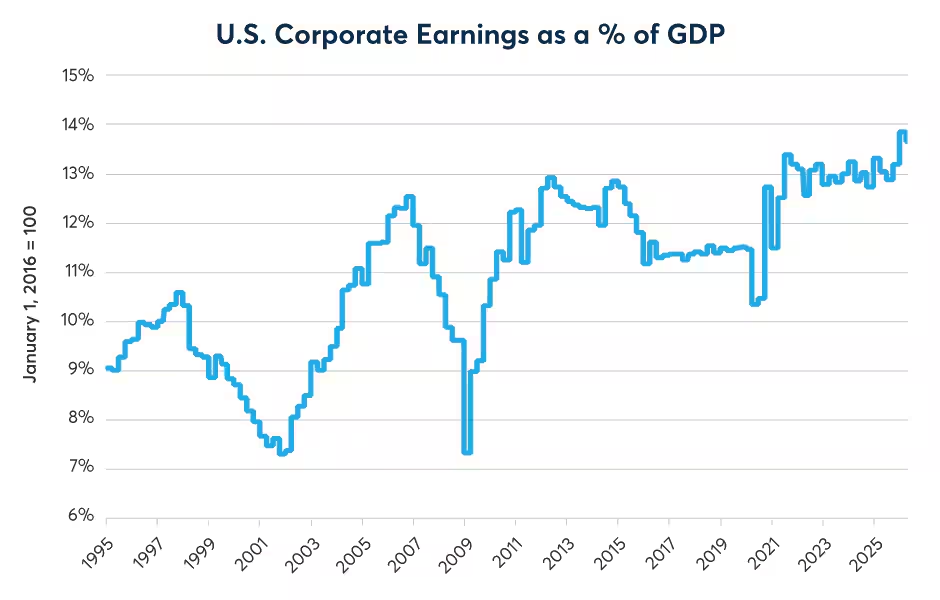

当前企业利润总额占GDP的比重接近历史高位(图11),且大型科技巨头越来越多地开始启动(而非回避)股东分配。这种明显的脱节给资产配置者带来了一些关键问题:

· 股息指数期货在当前的估值水平下代表着怎样的风险回报机会?如果当前的定价反映的是一种与企业实际派息行为脱节的过度悲观宏观情景,那么股息指数期货是否相对于其基本面被根本性地低估了?

· 如果股市整体下跌,股息期货可能会如何表现?考虑到过去企业派息表现出的韧性(通常会趋向于核心盈利能力,而非简单地跟随股市情绪的剧烈波动),在市场本益比压缩的时期,股息曲线的前端能否提供结构性的缓冲?例如,在2008年全球金融危机期间,股息支付仅下降了20%(图12),而标普500指数从高点到低点下跌了近60%。对于纳斯达克100指数来说,在全球金融危机期间,其股息支付几乎没有下降(图13)。

· 当前的折扣是对企业衰退的真实预测,还是一种可以收割的风险溢价?如果远期曲线的巨大折扣是由结构性产品部门的非避险性对冲流驱动的,而非基于基本面的经济共识,那么做多这些合约是否代表着一个结构性孤立、能安全进入那些构成标普500、纳斯达克100和罗素2000指数的公司现金流引擎的切入点?

虽然我们无法预测最终结果,但未来几年很可能会给出答案。因为在一个可能过度扩张的股市和一个可能被低估的股息曲线之间的张力,终将不可避免地得到解决。

图11:企业利润占GDP的比重从未像今天这么高?

来源:Bloomberg Professional(CPFTTOT and GDP CUR$)

图12:在全球金融危机期间,股息支付仅下降了20%

来源:Bloomberg Professional(SPXDIVAN,ASDZ26-35,USGGT10YR,USGG10YR,CPI INDEX and SPX),CME Economic Research Calculations

图13:在全球金融危机期间,纳斯达克100的股息几乎没有变化

来源:Bloomberg Professional(NDXDIV,ODLZ26-31,USGGT10YR,USGG10YR,CPI INDEX and SPX),CME Economic Research Calculations

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。