作者 芝商所金融研究与产品开发执行董事 Eric Leininger

2026-05-04

重点速览

· 伊斯兰金融基于符合伊斯兰教法(Sharia-compliant)的体系,该体系优先考虑风险共担,并确保交易以有形的物质资产为基础

· 符合伊斯兰教法的投资增长,正在推动全球金融生态系统变得更具韧性和透明度

伊斯兰金融一直被视为全球经济中某一地区性的组成部分。然而,近期数据显示了不同的发展轨迹。

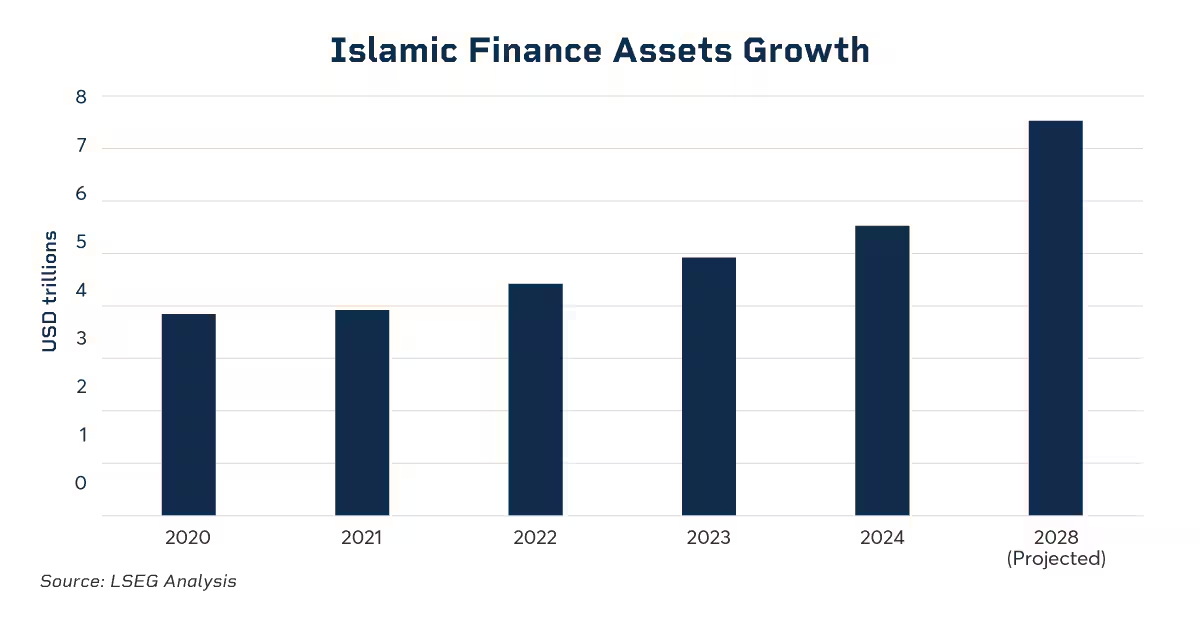

伊斯兰金融正经历一个增长期,其全球总资产在2024年已超过5万亿美元。在预计14.5%的复合年增长率推动下,总资产预计到2030年将达到7.25万亿美元。这代表着一种系统性转变,全球投资者正开始将伊斯兰金融纳入长期战略考量。

人口结构与符合伊斯兰教法财富的扩张

这一演变的核心是全球人口的快速增长和日益富裕。随着新兴市场中产阶级的壮大,对严格遵守伊斯兰教法原则的金融系统,出现巨大的需求。这些原则围绕着公平、公正、透明、风险共担以及所有权/物质基础等主题。伊斯兰金融要求消除过度不确定性(Gharar)、避免投机(Maisir)以及严格禁止利息(Riba)。

这种偏好在诸如回教债券(Sukuk)(符合伊斯兰教法的金融凭证,常被称为“伊斯兰债券”)等工具日益普及可见一斑。回教债券并非传统债务,而是将资金导向实体基础设施、可再生能源项目和工业制造业的创建。

这些投资旨在为实体经济提供可衡量效用的资本资产,从而将传统的借贷关系有效地转变为以伙伴关系为基础的模式。

这种转变对宏观经济的影响在于,可能形成一个庞大的、聚合而且符合伊斯兰教法的资本池。这笔资本可能会向上流入财富管理、机构投资和主权财富基金,提供基础流动性,从而推动伊斯兰金融对机构级金融架构的更广泛需求。

基础设施扩张与财政规范的结合

历史上,国家层面的举措也一直通过沙特阿拉伯的“2030愿景”等计划,提供符合伊斯兰教法的宏观经济支持,该愿景旨在使国家经济摆脱对石油的依赖。然而,随着我们进入2026年,许多区域强国正在进入一个更加注重规范的资本部署阶段。

由于预计海湾主要市场将增加政府债务,以资助这些举措——仅沙特阿拉伯的债务预计明年就将接近GDP的40%——主权财富基金正从扩张时期转向严格的财政监督和优先事项精简。对于在这些新约束下执行数十亿美元融资的大型区域公司而言,确保可预测的融资至关重要。成本确定性已成为准确预测现金流和严格遵守预算的必备工具。

增加全球投资者的参与度

历史上,伊斯兰金融市场与西方机构资本之间存在着结构性摩擦。虽然国际投资者认识到回教债券等伊斯兰工具的多元化优势,但其基础定价结构通常不容易转化为传统的风险模型。

然而,近期数据显示这种摩擦正在减弱。在全球5万亿美元的行业资产基础上,2025年全球回教债券发行量达到2648亿美元,高于前一年的2349亿美元。更重要的是,以外币计价的发行量现已超过1000亿美元大关,几乎是2021年发行量的两倍。这一增长表明非伊斯兰国际投资者正在积极买入,寻求二级市场流动性,并降低发行人的资本成本。

绿色回教债券的催化作用

进一步加速全球采纳的是伊斯兰金融原则与环境、社会和治理(ESG)投资任务之间的天然契合。符合伊斯兰教法的道德投资是全球ESG投资组合的天然选择,市场也正在做出反应。2025年,可持续回教债券的总发行量达到215亿美元,比2024年增长38%。通过将这些绿色工具与全球公认的ESG标准相结合,发行人能够同时吸引传统的伊斯兰金融买家和西方的机构ESG投资组合经理。

成熟的市场机制

为支持外国和可持续资本的涌入,市场对复杂、透明和稳健的金融基准的需求空前高涨。这就是芝商所期限SOFR参考利率等前瞻性基准充当伊斯兰金融与全球资本之间桥梁的地方。

通过在公司或机构合同开始时确定一个已知的利润率(该利率源自标的期货市场深度且可观察的交易数据),这些基准为符合伊斯兰教法的结构提供了所需的前期成本确定性,同时提供了西方机构已理解并能对冲的风险特征。

为进一步促进其融入全球投资组合,这些方法论在严格的治理下运作。由芝商所基准管理公司(CBA)管理并受英国金融行为监管局监督,其流程完全符合IOSCO金融基准原则。它获得了国际伊斯兰金融市场(IIFM)和伊斯兰金融机构会计与审计组织(AAOIFI)等标准机构的认可,这使得伊斯兰机构相信其利润率是使用客观、可审计的方法计算的。

下一个关注焦点

在接下来的12到18个月里,随着主权财富基金和企业借款人将在新的财政规范下运作,跨境回教债券发行可能在全球扩张。由于统一的数据架构现在允许全球银行使用单一基准来协调其传统和伊斯兰金融部门的交易台,非伊斯兰机构投资者过去的准入门槛已被有效消除。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。