Taper或如期而至,铜库存继续面临压力

作者 对冲研投

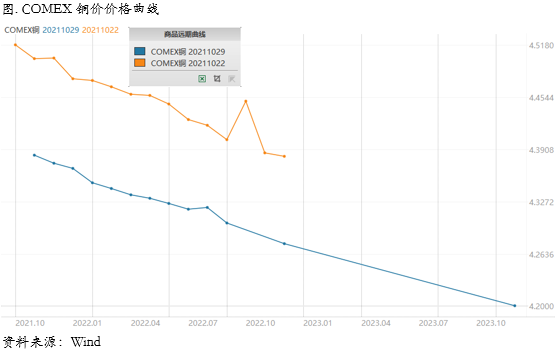

2021-11-01一、上周COMEX铜市场回顾

上周COMEX铜价高位回落,此前影响有色市场的能源问题在上周出现了一定的缓解。国内方面,中国政府大力稳定煤炭供应、抑制煤炭价格,煤价出现大幅回落,而海外天然气价格回落,普金声称可能加大对欧洲的天然气供应,种种原因使得国内外能源问题在上周出现边际缓解,这使得此前因为能源担忧而上涨的工业金属也跟随能源价格出现了明显的回调。在调整之后,可能短期能源问题不会是金属的锚,市场会寻找一个新的锚来跟随。本周FOMC会议召开在即,市场普遍预期联储将正式宣布开启Taper,需要关注削减购债规模是否会超出预期,否则Taper对市场带来的冲击会比较小,因为此前的价格已经充分交易了削减购债的预期。

上周COMEX铜价格曲线较此前向下位移,价格曲线近端继续保持back结构,正如我们在节前的报告中指出,对于月间套利,在contango比较大的时机仍然可以考虑介入正套头寸。此前COMEX近端有所走弱,主要在于美国当时宏观指标的走弱反映了经济活动的动力有所下降,不利于COMEX的继续去库,同时也可以看到库存逐渐回升,目前来到了5.65万吨附近,但是近期累库的迹象似乎有所减弱。我们认为再往后库存大概率仍将更倾向于下降,美国的经济活动也只是暂时出现波动,并不会立刻丢失动能,并且目前中国方面去库幅度较快,海外的铜将更多去往中国市场,COMEX继续大规模交仓的可能性不大,因此对于COMEX的月差而言,呈现back结构可能会更是一种常态。

二、上周SHFE铜市场回顾

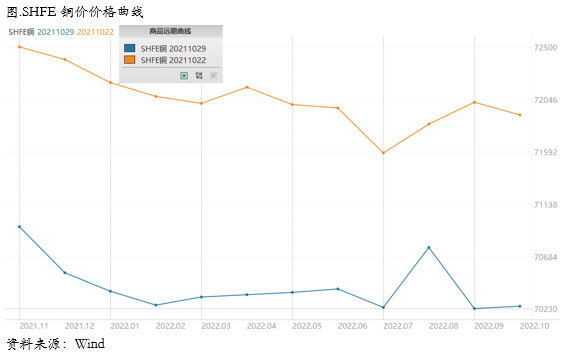

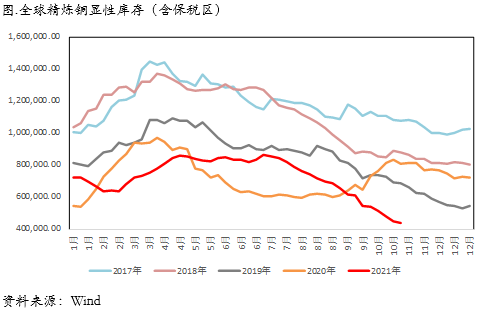

上周SHFE铜价震荡回落,一度跌破70000元/吨区间。从国内基本面来看,近期累库的压力在逐渐增大。一方面,前期检修以及受限电影响的冶炼厂在逐渐恢复,产量可能环比回升,另一方面此前进口的精炼铜在逐渐到岗,供应面临双重压力。而在需求端,目前并没有看到有明显的改善和起色,因此前期因为产量环比下降、进口月均处于低位等因素共同形成的低库存的状态可能会面临挑战。当然,废铜的供需目前仍然偏紧,在上周价格回落之后,精费价差重新收敛,此前因为高价而流向市场的货源可能重新面临收缩,精铜可能重新对废铜形成反向替代,因此我们认为就算国内开始累库,但是近期幅度也不会太大,整体而言铜价下方空间有限但向上驱动不足,可能仍然维持高位震荡。

上周SHFE铜价格曲线较此前整体位移向下,价格曲线近端继续维持back结构,并且维持着相对陡峭的结构。目前国内精铜社会库存持续去化,尤其广东地区库存的连续下降已经降至历史低位区间。我们在此前周报中曾反复指出:对于沪铜的月差可以考虑一定的正套头寸,目前这一策略完全兑现。对于后市,我们认为正套头寸仍然有继续获利的空间。主要在于目前国内废铜供应仍然紧张,且目前已经进入金九银十,下游消费即使不出现较大的改善也有足够的动能在环比上维持。当然近期铜价反弹,精费价差有所走阔,可能会刺激部分废铜流入市场,对精铜的基差和月差带来一定冲击,没有正套头寸的可以暂时不用介入。

三、国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心有所上移,似乎有走出反弹逻辑的迹象。此前我们一直看好反套头寸,但是比价并没有很好的体现反套头寸的逻辑,反而是海外库存持续去化,矛盾开始激烈的情况下,反套头寸的驱动比较纠结。不过目前反套逻辑走出一段之后,需要关注后续海外去化的库存可能陆续进口至国内,弥补国内的缺口,国内库存进一步去化的空间会有多大,如果国内开始逐渐累库,则反套头寸的上方空间可能也相对有限。

四、宏观、供需和持仓,铜市场影响因素深度分析

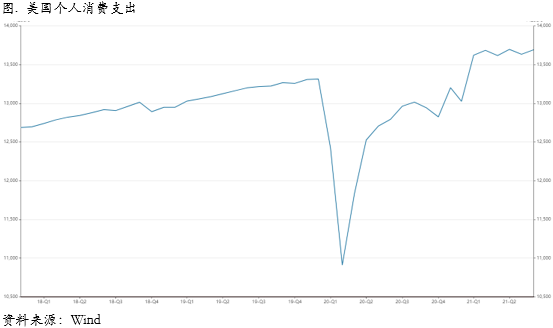

宏观海外方面,美国消费数据的各相关指标近期呈现钝化趋向。由于以实际个人消费支出(Real PCE)衡量的个人消费是解释美国实际GDP增减的重要指标,且占比一直稳定在近7成,因此判断作为高频数据的RPCE走势显得尤为重要。

从趋势上来看个人可支配收入—而非通胀或通胀预期—是决定个人消费支出的决定因素。不包含近期异常值的趋势拟合线的解释力度达到98%,大约78%的个人可支配收入可转化为个人消费支出。如果我们把2013年-2020年4月的拟合线作为长期趋势线,可以计算出下一期的实际个人可支配收入(即2021年9月,下同)大约为15.62万亿美元;相对应地,同样可以计算出下一期实际个人消费支出大约为13.72万亿美元,零售销售大约6000亿美元,个人储蓄大约为1.61万亿美元。这意味着实际个人消费支出环比+0.2%,同比+5.8%的变化,零售销售环比-3.1%,同比+9.1%的两大变化消费度量指标在环比层面有所分化,意味着零售销售近期的钝化或得以延续,而实际个人消费支出近期的钝化或迎来反转。

而另一方面,通胀对个人消费支出的影响则要复杂得多。“通胀会刺激消费”的观点以及“通胀会抑制消费”的观点都有一定的合理性,再叠加联储对通胀数据的态度也存在模糊性,市场对通胀数据的反应也较难整齐划一。a)通胀屡创新高,通胀预期却显露磨顶迹象。更高的通胀会抑制消费,更高的通胀预期则会刺激消费,两者的震荡中枢都大约为2%,但通胀预期的标准差更小,粘性更强。当前通胀虽然屡创新高,但通胀预期却显露磨顶迹象,体现粘性化特征。这使得高通胀无法转化成高通胀预期,从而对当期消费形成了抑制作用。b)更高的名义薪资增速,会产生“货币幻觉(Money illusion)”。更高的通胀伴随了更高的名义薪资增速,由于“货币幻觉”的存在,且正如(1)中所述,从趋势上来看个人可支配收入对个人消费支出具有决定性作用,因此预期中更高的名义薪资增速,反而会对当期消费产生刺激作用。c)通胀来源于耐用品,其需求价格弹性较高。本轮通胀是极其不均衡的,我们发现商品通胀、服务通缩的特征,商品分项下耐用品的拉动大于非耐用品的拉动,考虑到耐用品的需求价格弹性较高,这意味着在a)中所述的传导机制被放大,这会对当期消费形成抑制作用。

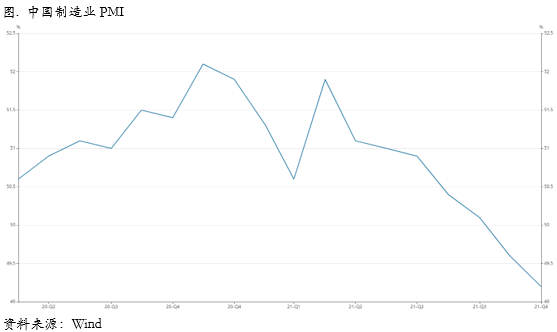

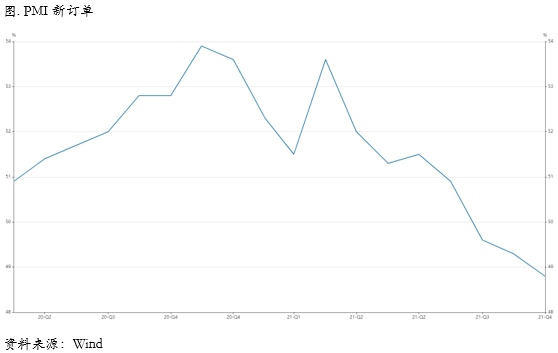

宏观国内方面,10月制造业PMI较上月回落0.4个百分点至49.2%,连续两个月位于收缩区间,经济下行压力进一步显现。预计年内PMI有望在50%上下波动,但下方的概率偏大。

一、供给收缩加剧,需求持续走弱。受原材料成本高位上行、供应持续偏紧,以及地产出口需求回落影响,制造业生产收缩程度加剧;需求端受价格反噬、两高项目受限、房地产投资需求回落以及出口订单继续减少影响,连续三个月低于临界值。

二、价格上涨、供应受限挤占中下游利润,加之需求走弱,中小型企业PMI持续低于临界值。10月大型企业继续高于临界值,但中、小型企业分别连续2个月和6个月低于临界值,中下游企业利润挤占效应增强。

三、10月PPI将创年内新高。预计10月同比增长12.3%,11月份开始或出现小幅回落。

四、企业进入补库存周期尾声。预计随着保供稳价政策效果进一步显现,国内需求放缓将成为经济运行的主逻辑,工业企业补库存周期大概率进入尾声。

五、疫情天气因素削弱假期效应,服务业恢复放缓;房地产降温和投入价格上涨,共致建筑业景气度回落。展望年内,随着我国精准防控能力和疫苗接种率的提高,服务业料将继续修复;在基建温和发力但房地产下行风险加大背景下,建筑业PMI或呈扩张放缓走势。

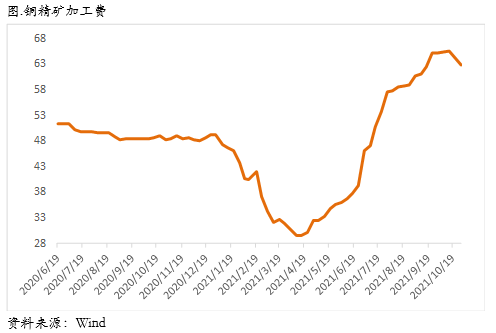

从微观层面上看,铜精矿方面,进口铜精矿指数(周)报62.84美元/吨,较上期10月22日指数进一步回落1.44美元/吨。在上周成交呈现完全羸弱状态下,本周初市场成交有所改善,以12月和明年1月装船的成交为主,下半周成交又较为清淡。据悉,成交以矿山和炼厂成交居多,贸易商与冶炼厂之间成交匮乏,成交重心基本位于60低位。

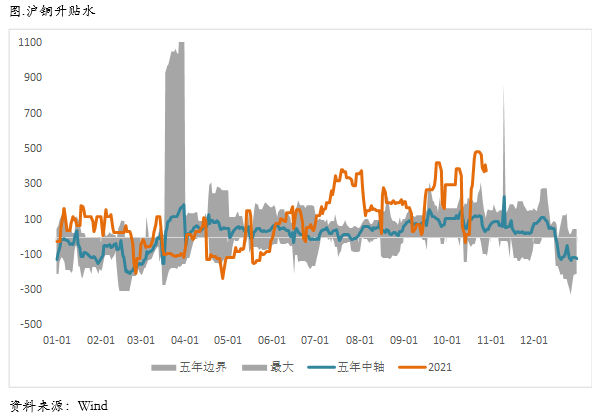

精炼铜方面,升水表现一波三折,周初盘面尚在72000元/吨附近挣扎时,现货升水自340-600元/吨逐渐降至300-450元/吨,随后因盘面跌至7万元附近而吸引部分下游及贸易商入市补货,底部重心因此重新上抬至升水340-480元/吨,周五因月末最后交易日因素,升水一度被打压至300-450元/吨,但很快还是由于货源有限而回升于升水350-450元/吨。周内的主要交易特点在于:一、平水铜升水300元/吨成为供需双方争夺掌控权的入市焦点位置。二、好铜由紧缺稀少逐渐转至有ENM、CCC-P到货,令平水铜与好铜价差由200-250元/吨回归于100元/吨左右。

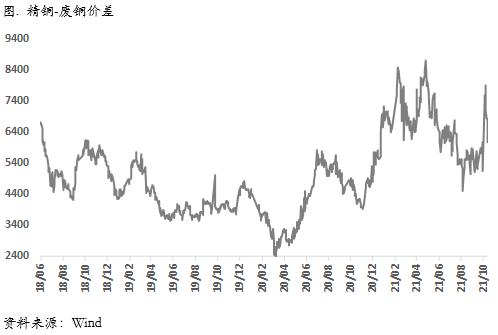

废铜方面,周内铜价持续从高位大幅回调,加快废铜持货商在高位抛售,货源集中释放后,周末铜价处于相对低区间时,废铜商捂货惜售或收货交付前期高价订单,市场货源快速收窄,利废企业开始采购不足。部分废铜制杆企业趁高价大量收货套盘,原料库存充足甚至满仓,总体废铜制杆企业的库存水平在安全水平以上,但随着废铜再度收紧,预期原料库存水平将会持续下降,促使企业加大采购力度,光亮铜等供需将逐渐恢复紧张格局。随着铜价下跌,废铜供应收紧,本周精废价差已恢复至较为合理的区间。

需求方面:10月上旬江苏、浙江、山东等地线缆企业受限电干扰叠加沪铜节后暴涨,企业开工不足下,原料维持低库存运行,成品库存累库明显。本轮铜主材价格下破71000元/吨后,终端行业的接受度普遍较高,下单有所增加,企业表示除了来自房地产、电力局、以及工厂建设等工程类安装订单出现增量外,零售订单也出现小幅增长。但目前浙江、山东等地区线缆企业仍受限电困扰,产量下滑,交货时间推迟。整体来看,虽然铜价有所回落,需求小幅增加,但在限电限产干扰下,供应端的铜丝、铜杆的加工费,硅橡胶等绝缘材料都出现不同程度的上涨,线缆企业成本大幅增加,资金压力较大,只能筛选掉一部分账期长,存在回款风险的订单。

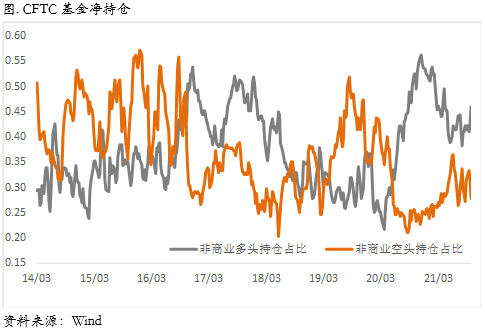

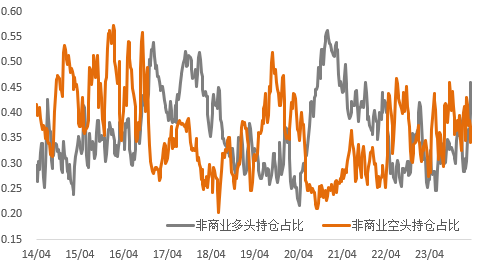

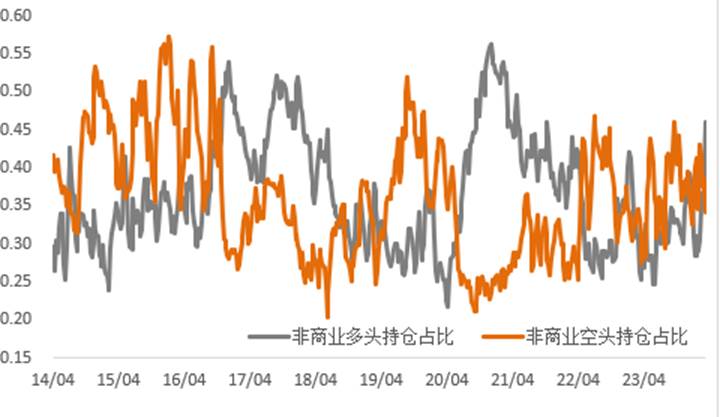

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,从国内基本面来看,近期累库的压力在逐渐增大。一方面,前期检修以及受限电影响的冶炼厂在逐渐恢复,产量可能环比回升,另一方面此前进口的精炼铜在逐渐到岗,供应面临双重压力。而在需求端,目前并没有看到有明显的改善和起色,因此前期因为产量环比下降、进口月均处于低位等因素共同形成的低库存的状态可能会面临挑战。当然,废铜的供需目前仍然偏紧,在上周价格回落之后,精费价差重新收敛,此前因为高价而流向市场的货源可能重新面临收缩,精铜可能重新对废铜形成反向替代,因此我们认为就算国内开始累库,但是近期幅度也不会太大,整体而言铜价下方空间有限但向上驱动不足,可能仍然维持高位震荡。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报