作者 对冲研投

2021-04-12一、上周COMEX铜市场回顾

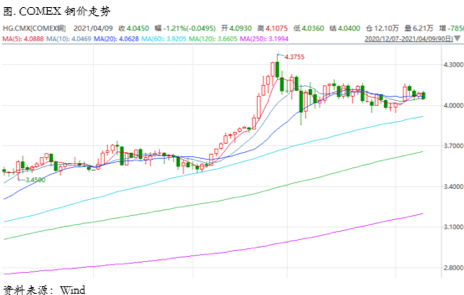

上周铜价高位震荡,周一铜价大幅上行,上周五美国非农新增就业数据大超预期、失业率下滑至6%,但由于上周五COMEX因为Good Friday休假,因此对于数据的反映滞后到本周,同时晚间时段美国3ISM服务业PMI录得创纪录增长也大大超出市场预期,市场氛围明显risk on,风险资产普遍受到推动,铜价延续日内反弹,最终收涨3.68%;周二铜价震荡回落,日间时段高开后一度有所冲高,但随后一路承压回落,中国央行再次通过公开市场操作对流动性进行小幅回笼,同时中国社会库存仍未见显著拐点,都使得铜价在日间时段承压,进入晚间时段后,市场情绪有所改善,美元持续回落,推升铜价日内反弹;周三铜价震荡回落,日间时段铜价小幅下行,市场情绪并不理想,权益市场也持续走弱,进入晚间时段后,卡普兰首先表示疫情结束后FED应该尽快撤出宽松政策,引发了风险资产的日内回落,随后耶伦透露了关于加税方案的更多细节,计划将税率从21%增加至28%,希望把2万亿美元从海外带回国内,这引发了风险资产的第二次日内下行,好在更晚些时候的FOMC3月会议纪要安抚了市场情绪,纪要仍然显示美联储对通胀的包容态度,并且承诺将继续维持政策支持,风险资产随后收复了部分跌幅,铜价日内止跌企稳;周四铜价小幅反弹,日间时段便出现拉升,这是对前一日收盘后其它风险资产仍在上涨的反映,随后高位震荡,进入晚间时段后,上周首次申请失业金人数意外走高,引发美债收益率回落、美元指数走弱,对风险资产价格形成一定支撑,随后鲍威尔的讲话再次表明了对复苏不均衡、疫苗注射不均衡等问题的担忧,重申不会过早削减购债规模,对风险资产形成了提振,铜价最终小幅收涨;周五铜价再度回落,市场缺乏利多因素提振,联储官员的密集讲话基本上没有太多新意,而美债收益率一度因为超预期的美国PPI而再度拉升,对铜价形成一定压力。

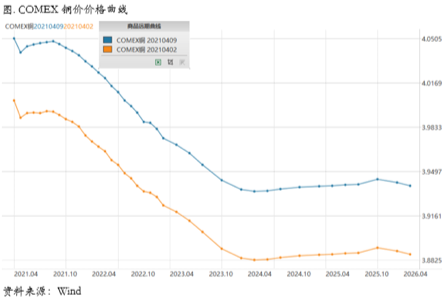

上周COMEX铜价格曲线较此前向上位移,在绝对价格下移的过程中,曲线近端的BACK结构有所走强,目前COMEX库存在经历了3月份的小幅累积之后目前重新进入下降格局,对价格曲线形成了较强支撑。我们认为COMEX价格曲线仍将维持BACK结构,短期难以看到逆转的迹象,目前美国经济复苏的势头仍在继续,最近公布的宏观数据仍然指向这一点,虽然复苏的斜率可能会有所放缓,但这是复苏过程中的正常现象,即斜率在一段时间之后天然是倾向于放缓的,不可能要求在一轮复苏中斜率永远陡峭。不过我们并不认为borrow头寸可以有足够追高的空间,因为近期中国需求表现一般,进口精铜低于月均30万吨,这会对海外出口需求也有一定影响,表现为海外的精铜可能更难倾向于紧张,因此目前位置如果没有跨月头寸可以暂时观望,没有必要在这种BACK结构下再进行参与,可以等待BACK结构再度收敛之后再进行介入。

二、上周SHFE铜市场回顾

上周SHFE铜价高位调整,节奏与COMEX铜价基本一致,目前进入4月份,从第一季度国内精炼铜的产量来看同比去年增加了超过30万吨,这是一个较为明显的增幅,去年一季度精炼铜的生产还没有收到太多疫情以及价格的影响,去年的低基数主要是在二季度。这意味着,即使今年二季度国内精炼铜产量因为TC的持续下降、原料的紧张等问题环比一季度有所下滑,但是同比仍然会处于一个非常高的增长状态之中,然而同时需求方面应该仍然不及去年,因为去年二季度的需求叠加了一季度因为疫情的后置,同时也叠加了二季度本身受到政策以及低价格刺激的需求的叠加。除此之外,废铜进口的增量也是二季度需要担忧的问题,一季度进口废铜同比已经开始放量,二季度预计进口废铜进口量仍然会有所增加。因此总体来看接下来供应压力不小,国内去库的斜率不会太陡峭。当然国内的消费并不能说不好,但是在高供应的压力之下,叠加价格处于高位,消费也受到一定抑制。因此,如果一旦二季度美元指数的上方空间被进一步打开,铜价预计较难与美元齐涨,在供应和美元的双重压力下,可能仍然面临震荡。

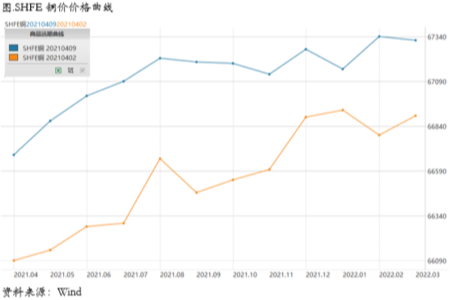

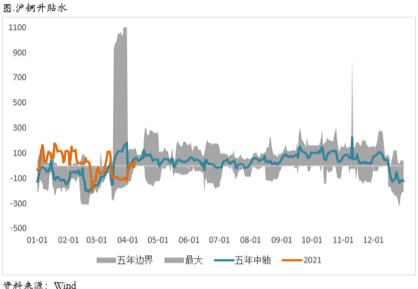

上周SHFE铜价格曲线较此前整体位移向上,曲线近端依然维持contango结构,但是有所走弱,升贴水依然在平水上下波动。目前铜的需求并不算弱,但是供应压力较大,无论是国内精炼铜生产还是废铜进口都出现了明显的增强,这是压制升贴水以及价差结构的重要原因。再往后看,4月、5月精铜产量就算环比略有下降,但是同比仍然处于高增长状态,而需求未必能有同等规模的修复,因此供应压力仍然不小,体现在库存上就是目前整个国内铜库存的拐点仍然没有明确出现,整个库存曲线的季节性被拉长。当然目前铜的月差已经逐渐靠近安全边际,borrow头寸做进去并不会有太大亏损,但是仍然缺乏足够的驱动,除非铜矿主产国因为疫情的扰动生产再次受到巨大影响,否则驱动不会太快到来,因此对于国内的月差我们认为暂且观望为宜。

三、国内外市场跨市套利策略

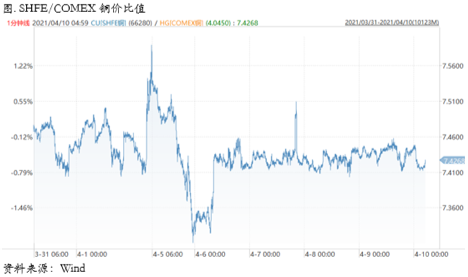

上周SHFE/COMEX比价运行重心没有明显趋势,正如我们在此前周报中指出,目前内外比价没有一个特别清晰的逻辑,正套反套都比较纠结。目前我们仍然这么认为“”一方面国内需求还没有完全复苏和释放,目前国内价差结构还是contango,另一方面海外目前库存处于非常低的水平,而宏观指标显示其复苏动能和补库动能依然强劲,并且曲线是一个陡峭的BACK结构。从进口盈亏来看,目前现货端的进口亏损在400元左右,亏损幅度并不大,反弹的空间也相对有限,因此我们认为接下来的比价依然会相对纠结,正套与反套都没有特别占优的逻辑,会处于相对拉锯的状态之中,建议可以减少交易,当然从纯粹的移仓收益的角度考量,应该是做正套。

四、宏观、供需和持仓,铜市场影响因素深度分析

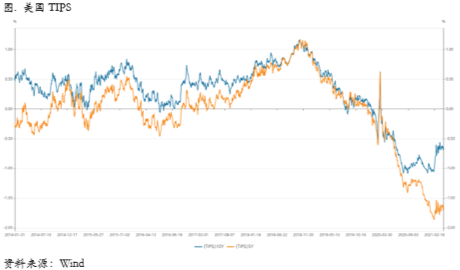

宏观海外方面,近期美债收益率、TIPS利率仍然是市场关注的焦点。2月中旬开始,10Y TIPS收益率自低点-1%左右快速反弹至3月初的-0.6%左右,随后稳定在这一水平上下波动;与此同时,10Y盈亏平衡通胀并未发生明显变化,美国经济和货币政策也未出现明显变化,表明2月中旬以来的TIPS收益率反弹并非是由基本面因素导致,而是受交易性因素影响。综合看,我们认为可能的原因有以下三个:

1)美联储放松SLR(商业银行补充杠杆率要求)的规定将在3月底到期,随着时间临近,美联储迟迟没有做出延期的表态,市场开始预期美联储不会延期(美联储已于3月21日宣布不延期)。为了满足监管要求,商业银行被迫要抛售部分持有的美债和TIPS。2)由于房地产销售强劲,2020年美国MBS发行量大幅增加。从2月初开始,房贷利率开始止跌反弹,MBS头寸的久期被拉长,从而MBS投资者需要抛售大量长期美债和TIPS来进行所谓的“凸性对冲”。3)2月1日,美国财政部宣布削减1.6万亿TGA存款的计划,预计3月底削减至8000亿,6月底削减至5000亿。存款大幅减少,意味着银行系统的准备金会大幅增加,在SLR不延期的背景下,这一举措加剧了银行抛售美债的压力。

宏观国内方面,3月重磅经济数据即将在本周公布,对投资方面的数据做一个简要预测。固定资产投资主要由三大投资构成:房地产投资、制造业投资、基建投资三大投资。对三大投资的定性分析如下:受去年同期基数较低影响,预计3月三大投资同比增速均维持偏强。春节扰动结束,房地产投资反弹,我们预计3月房地产投资同比上升收于28%。随着经济回暖,基建投资增长或将逐步放缓,我们预计3月基建投资同比收于28%。春节扰动结束,制造业投资反弹,我们预计3月同比收于28%。由于去年同期受疫情影响,基数较低,投资同比保持偏强。综合来看,我们预计3月固定资产投资同比收于25.32%。

3月房地产投资:3月房地产投资维持偏强,受基数较小影响同时春节扰动结束,我们预计同比收于28%。3月,房地产投资在建安工程推动继续保持较快增长。一线、二线、三线城市商品房成交面积分别同比增长119.38%、117.23%、34.06%。30个大中城市商品房成交量同比上涨86.44%。春节扰动结束、疫苗逐渐普及,房地产市场维持偏强。同时长期来看,随着房地产市场调控体系逐渐完善,融资监管环境逐步趋紧,未来房地产投资或将有所回落。综合来看,我们预计3月房地产投资同比增长28%。

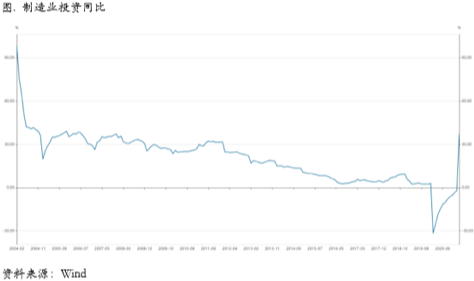

3月制造业投资:两会之后高技术产业和战略性新兴产业投资有望进一步加快,同时受同期基数较小影响,我们预计制造业投资同比增速收于28%。3月制造业PMI指数51.9,较上月上升1.3个百分点,景气度明显回升且连续13个月位于临界点水平以上。生产指数和新订单指数分别为53.9和53.6,较上月分别上升2.0和2.1个百分点,表明制造业生产和需求扩张步伐同步加快。大中小型企业景气度均有所回升,大、中、小型企业PMI为52.7、51.6和50.4,分别较上月上升0.5、2.0和2.1个百分点。小型企业景气度升至荣枯线以上,一方面受益于前期针对小微企业的帮扶政策,一方面受益于经济内生增长动力增强。综合来看,我们预计3月制造业投资累计同比收于28%。

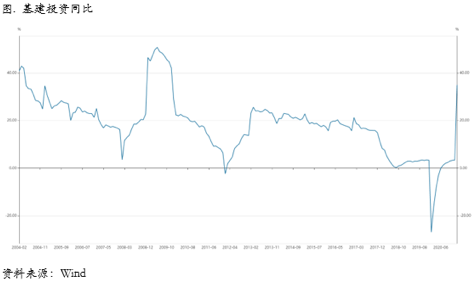

3月基建投资:我们预计3月基建投资增长放缓,政策收缩,同比收于24%。经济逐步恢复,政策收缩,基建投资将逐渐降低。但受去年同期基数较小影响,3月基建投资同比增速不会下降过多。

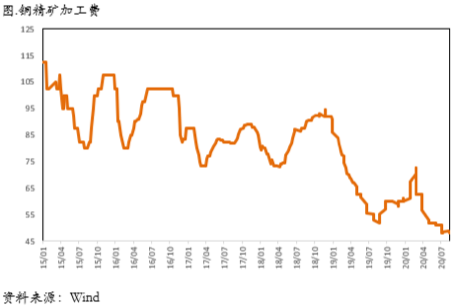

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC均价29.3美元/干吨,较上周减少0.7美元/干吨;26%品位干净铜精矿周均价2303美元/干吨,较上周增加44美元/干吨。本周市场整体较为活跃,市场报盘和成交都较为活跃,近月船期货源主流成交在20美元高位至30美元附近,但是也有30美元低位的成交。尽管均价较上周呈下降趋势,但是部分成交数字较上周五略有上浮。货源充足的冶炼厂很少参与现货,有补货需求的冶炼厂近期集中补货。尽管硫酸价格向好,但部分冶炼厂的生产压力仍然较大。

精炼铜方面,上海铜价高开低走,消费先抑后扬,现货升贴水低报走高,周内现货报价自贴水20~升水10元/吨上调至平水~升水70元/吨。周初,铜价大涨一千多,高铜价抑制消费,持货商出货集中,市场消费一般,下游畏高多持观望态度,持货商表现主动引领调降现货报价成交;周三至周五,铜价回落吸引下游买家主动补库,市场低贴水受投机商青睐,持货商换现情绪缓解,盘面下跌后市场买兴明显改善,持货商对现货报盘表现更为坚持。据调研,好铜货源少缺,主要因为江西好铜品牌发货有所减少,且江西当地好铜报价近期也抬升不少,江西出厂价报升水120元/吨,主因冶炼厂成品库存去化;因此,预计本周现货报价为升水10元/吨~升水120元/吨。

废铜方面,截止周五,广东市场电解铜报66715元/吨。含税不含运费报价1#光亮铜63986元/吨,2#铜60348元/吨,精废差分别为2729元/吨、6367元/吨,本周废铜价格较周五下跌200元/吨,现金价为59800元/吨,本周精废差较上周五扩大1329元/吨 ,周五废铜合理价差为1367元/吨,较此前扩大11元/吨。

需求方面,铜杆市场整体消费情况依旧不佳,下游小线市场订单表现较稳定,电线电缆端订单未见明显变化。精铜制杆端成交维持清淡态势,零单竞争激烈,天津市场精铜杆加工费300-350元/吨,较上周下调50元/吨,订单未有明显改善;华东铜杆市场本周订单一般,中大型厂家出货尚可,贸易商低价出货,订单表现不错;废铜制杆端,由于精废杆价差处于2000左右高位,价格优势较为明显,整体订单尚可,但下游部分企业受限于资金压力,提货速度并不理想。

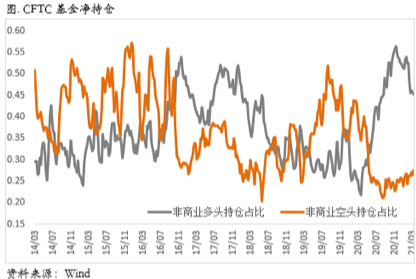

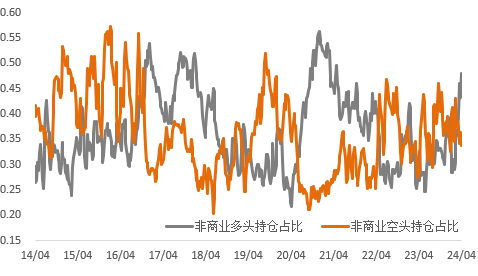

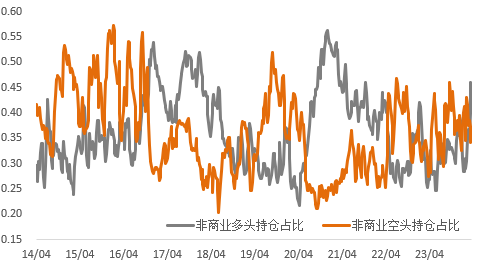

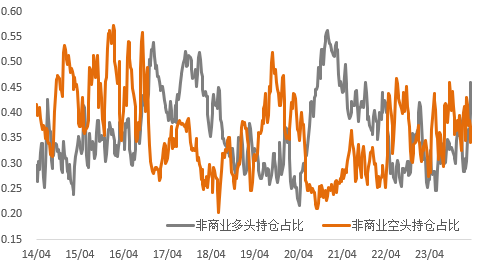

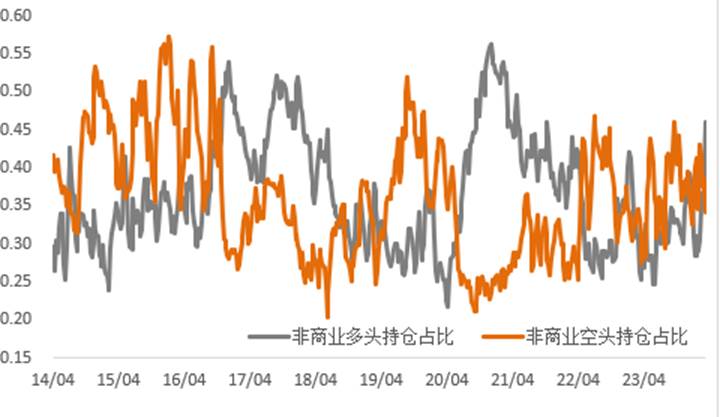

从CFTC持仓来看,上周非商业空头持仓占比环比有所下降,多头持仓占比上升幅度更加明显。我们认为随着海外疫情逐渐越过拐点,以及供应端的扰动逐渐浮出水面,多头可能逐步回归,或能看到多头占比的继续抬升。

总的来看, 目前进入4月份,从第一季度国内精炼铜的产量来看同比去年增加了超过30万吨,这是一个较为明显的增幅,去年一季度精炼铜的生产还没有收到太多疫情以及价格的影响,去年的低基数主要是在二季度。这意味着,即使今年二季度国内精炼铜产量因为TC的持续下降、原料的紧张等问题环比一季度有所下滑,但是同比仍然会处于一个非常高的增长状态之中,然而同时需求方面应该仍然不及去年,因为去年二季度的需求叠加了一季度因为疫情的后置,同时也叠加了二季度本身受到政策以及低价格刺激的需求的叠加。除此之外,废铜进口的增量也是二季度需要担忧的问题,一季度进口废铜同比已经开始放量,二季度预计进口废铜进口量仍然会有所增加。因此总体来看接下来供应压力不小,国内去库的斜率不会太陡峭。当然国内的消费并不能说不好,但是在高供应的压力之下,叠加价格处于高位,消费也受到一定抑制。因此,如果一旦二季度美元指数的上方空间被进一步打开,铜价预计较难与美元齐涨,在供应和美元的双重压力下,可能仍然面临震荡。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报