预计阅读时间 7分钟

低库存现实VS强预期,向下or向上?

作者 对冲研投

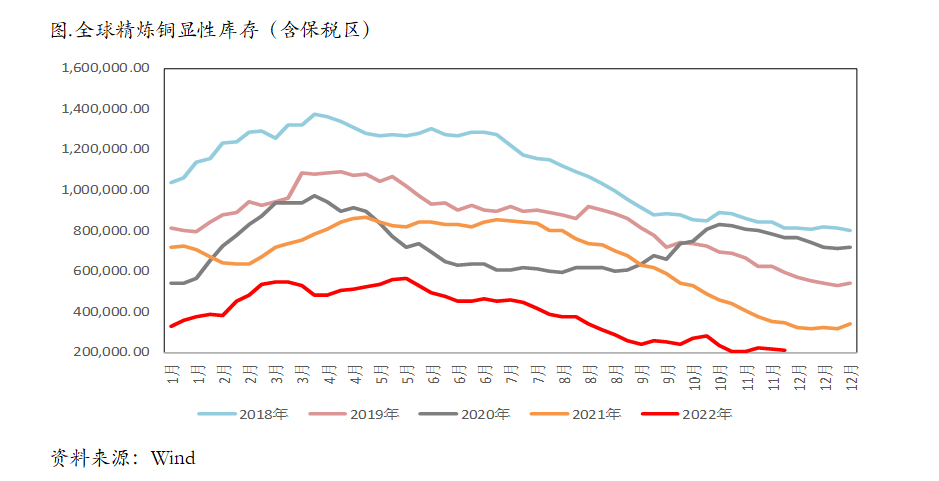

2022-12-05摘要:目前关键还是国内精炼铜低库存处于低位,虽然有所累库,但是因为种种原因库存累积的斜率非常平坦,这给予了各种预期充分发挥的空间,价格下跌的空间较小,反而是向上的空间相对更大。目前看来在上周价格拉涨之后,需要观察下游需求接受情况、库存能否进一步去化,绝对价格可能也将有所调整,但是整体而言,在看不到明显累库的前提下,价格震荡偏强的概率更大。

一、上周COMEX铜市场回顾

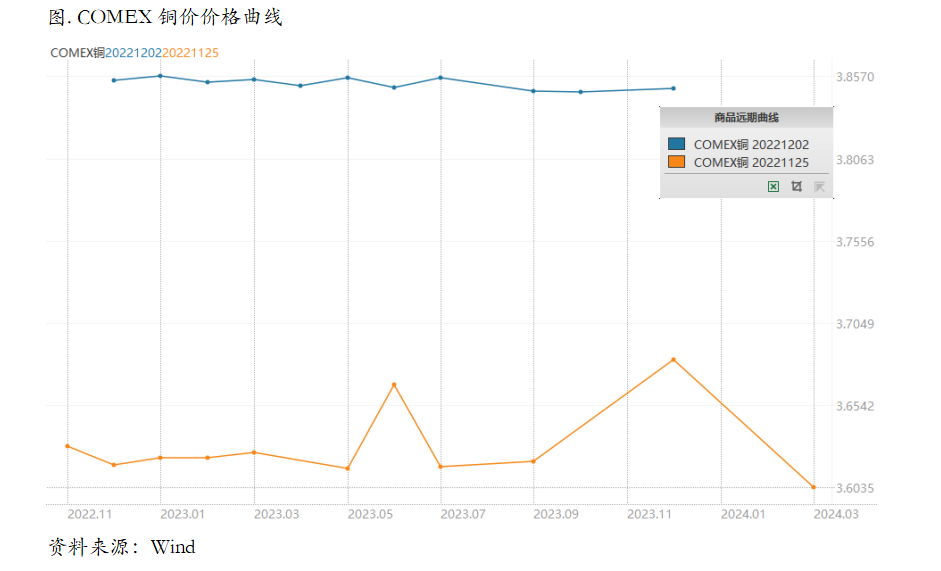

上周COMEX铜价显著反弹,出现了1-2个交易日脉冲式拉涨。就海外而言,推动铜价反弹的动力主要来自于联储加息放缓的进一步确认以及经济数据的走弱。周中鲍威尔的发言让市场备受关注,主要在于这是12月FOMC议息会议静默期前最后一位联储重要官员的讲话,而鲍威尔在发言中并未涉及太多增量信息,只是进一步明确了12月将要放缓加息幅度。这一表态使得市场破位亢奋,在没有坏消息就是好消息的情绪推动下,风险资产普遍反弹。上周美国PMI也不尽如人意,无论是总量还是主要分项,均出现了明显的回落,而与此同时劳动力市场却呈现出进一步宽松的迹象。这都使得市场预计通胀正在逐渐缓和,而联储收紧的路径将继续放缓。

上周COMEX铜价格曲线较此前向上位移,价格曲线近端维持相对平坦的结构,并没有太明显的变化。上周在价格上涨后,北美库存依旧小幅去库,使得COMEX铜库存仍旧维持在非常低的水平。如果单看美国的宏观以及中观数据,我们会发现情况并不乐观,很多跟铜需求相关的领域都进入了主动去库存阶段,但是目前这种宏观情况尚未在微观层面得到体现。但是目前随着美元和名义利率的回落,以及绝对价格回升至高位,持货商把隐形库存交仓的成本在降低,这么高的价格也面临着锁定利润的需要,因此需要谨防后续出现一定程度的交仓。

二、上周SHFE铜市场回顾

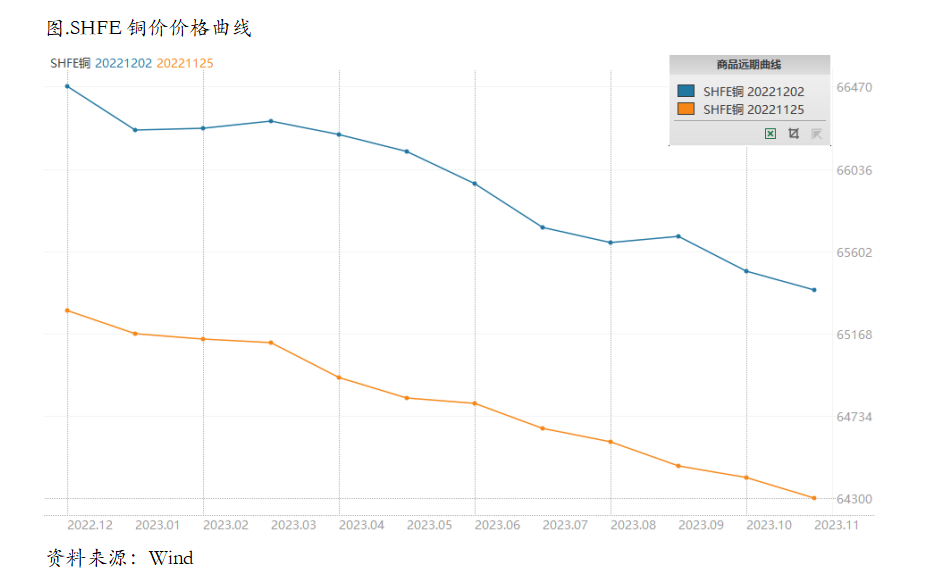

上周SHFE铜价显著反弹,突破66000元/吨关口。上周国内防疫政策放开的预期又重新主导市场,诸多迹象表明各地防疫政策正在朝着优化执行“第九版”和“20条”的路径去进行,除了放开的预期之外,还有关于地产的预期也在持续酝酿,各种支持政策推出,使得市场对明年地产修复也充满期待。目前关键还是国内精炼铜低库存处于低位,虽然有所累库,但是因为种种原因库存累积的斜率非常平坦,这给予了各种预期充分发挥的空间,价格下跌的空间较小,反而是向上的空间相对更大。目前看来在上周价格拉涨之后,需要观察下游需求接受情况、库存能否进一步去化,绝对价格可能也将有所调整,但是整体而言,在看不到明显累库的前提下,价格震荡偏强的概率更大。

上周SHFE铜价格曲线较此前整体位移向上,月差在经历了此前的大幅收敛后有所企稳,升贴水维持高位,整体现货市场依旧处于强势格局。经过了最近的变化之后,目前已经转向相对弱现实与相对强预期的组合。强预期来自20条宣布之后,市场对明年全面放开、经济复苏、需求改善的预期在逐渐增强。目前强预期越来越明显,中国合理、有序放开的迹象愈发清晰,市场还会继续认定这条路径去交易。而弱现实有所体现,但是并没有更明显的体现在库存上,这还需要时间。那么在这种组合之下,我们仍然认为价差结构会呈现一个逐渐收敛的back结构。

三、国内外市场跨市套利策略

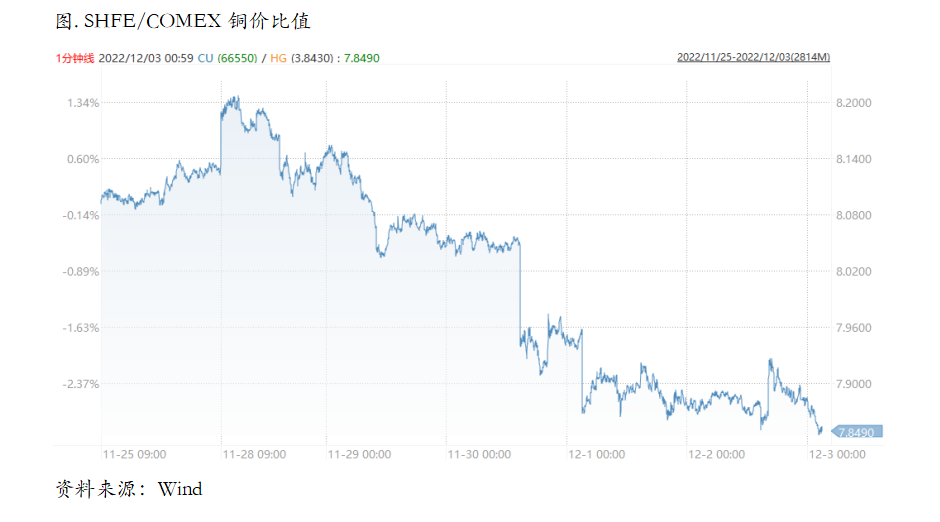

上周SHFE/COMEX比价震荡回落,在绝对价格反弹之中,比价天然倾向于回落。再往后看,我们认为反套的逻辑支撑在逐渐走弱。主要在于接下来国内产量不低,但是需求端面临冬季疫情高发期的持续扰动,静态管理的区域不断增加,不少经济发达地区也被纳入其中,对需求的影响不言而喻。在这种情况下,后续库存更倾向于累积,而不是进一步去库,因此进口利润可能未必需要给到窗口打开的状态,因此比价可能暂时失去主逻辑,更多跟随汇率、已经绝对价格本身的波动率而波动。

四、宏观、供需和持仓,铜市场影响因素深度分析

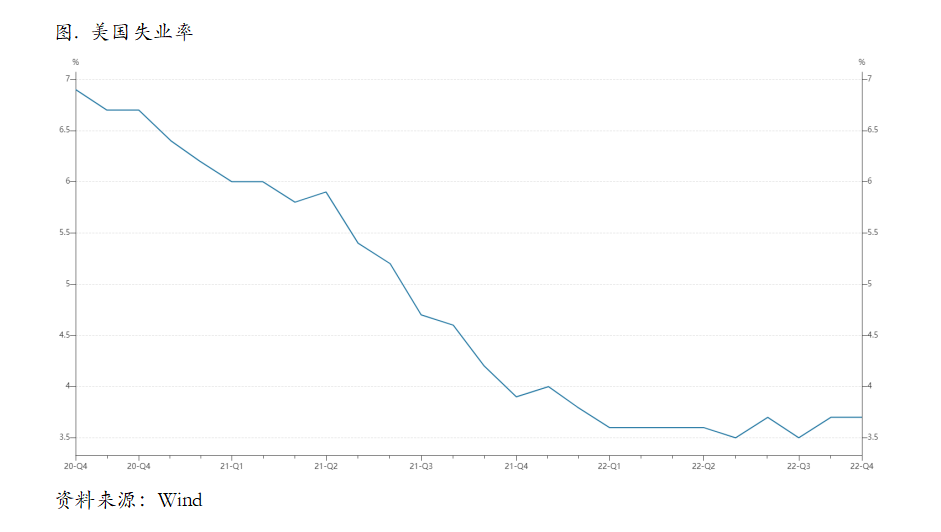

宏观海外方面,数据显示,11月非农就业新增26.3万人,高于预期的20万人,前值从26.1万人上修至为28.4万人。11月失业率为3.7%,与前值的3.7%持平;劳动参与率为62.1%,低于预期的62.3%。11月平均时薪环比为0.6%(前值0.4%),同比为5.1%(前值4.7%)。

整体劳动力市场短期无虞,低速运行但并未踩刹车。首先,分行业来看,对利率敏感的行业确实在放缓招聘速度,主要集中在科技以及地产行业,但顺周期行业(采矿和建筑业),以及疫后复苏较为缓慢的休闲酒店服务业仍旧在吸纳就业人员。另外,职位空缺率高于疫情前水平,数据显示10月份职位空缺与失业人数之比为1.7,劳动力市场需求持续超过供给,进而也对薪资形成支撑。其次,本轮劳动力市场安全边际相对更强,在经历了近一年“用工荒”背景下,或意味着即使新增就业总量放缓,但企业大幅裁人的意愿并不高,就业市场韧性较强。

薪资增速拐头超预期上涨,核心通胀粘性较强。目前经济的不确定性与部分大公司裁员计划让员工更不愿意离开目前的职位,导致10月自愿离职人数比9月减少3.4万,进而引起劳动参与率小幅回落。而在需求依旧较为旺盛的背景下,劳动参与率回落进一步部分反馈至企业需继续提高薪资吸引并留住工人。今年下半年以来美国通胀的核心主线在于住房租金和薪资,住房租金价格增速已经放缓,但是薪资通胀的风险仍存在,需警惕核心通胀对货币政策的扰动并未结束。

宏观国内方面,11月PMI综合指数48.0较上月(49.2)大幅回落,绝大多数子指数也较前月有明显下降,低于市场一致预期。

11月以来高频数据偏弱。发电耗煤、粗钢产量、地产销售持续低迷,新冠新增病例进一步上行,沥青装置开工率等代表基建的高频指标也有所下滑,仅出口部门高频数据中的港口外贸集装箱吞吐量有所好转,但航运价格指数持续下滑。回落与多个因素有关:1)疫情在多地复发,包括优化疫情防控二十条在执行中引发了一些波折;2)多方面因素冲击了市场信心,包括股票市场等一度出现明显调整;3)外部需求可能持续疲软。

虽然基建投资和制造业投资对经济有一定支撑,但是受到地产投资、出口以及消费的拖累,我们预计四季度中国经济环比增速会较三季度明显放缓,负产出缺口或重新扩大。面对需求不足的压力,货币、地产政策近期已经出现了持续调整。

展望未来,我们预计明年一季度及以后的经济很大程度上取决于防疫政策优化调整执行的效果。如果重症及死亡率不出现明显反弹,防疫措施的优化和未来的进一步调整有望逐步提振总需求;如果医疗资源出现挤兑,更加严厉的防疫措施可能再度明显冲击中国经济。

从微观层面上看,干净铜精矿TC89.9-91.8美元/干吨,周均价90.6美元/干吨,增加0.1美元/干吨。Mysteel干净铜精矿(26%)现货价1940-2053美元/干吨,周均价1992美元/干吨,较上周增加30美元/干吨。现货市场的询报盘活跃度维持稳定,主流交易1月份船期的货物,但因供应端干扰有减弱趋势,部分买方上调可成交TC至90美元中位附近,卖方的可成交维持在80美元高位附近,买卖双方的心理价差扩大。同时,长单的签订也在陆续推进中。

现货方面,虽非标、非注册及湿法等货源有所补充市场,但进口平水铜增量有限;现货市场由于前期广东地区升水维持高位,吸引持货商以及炼厂选择将货源转向华南市场,且由于多地疫情干扰,现货流通性有所影响,日内可流通货源稍显紧张。目前下游市场对于高价仍有一定抵触情绪,多数时间谨慎入场采购。关注后续进口货源流入国内市场情况,短期现货升水或维持坚挺局面。

库存方面,月底各市场成交活跃度减弱,现货流通性下降,企业回笼资金为主,因此成交表现不佳;不过进入12月,市场现货成交出现转好迹象,预计12月初现货成交将好转,出库回升,库存将再次下降,升水维持坚挺或回升趋势。上海、广东两地保税区电解铜现货库存累计1.75万吨,较24日增0.35万吨,较28日增0.25万吨;其中全部库存为上海保税区库存,广东保税区依然处于零状态。近期抵港现货明显增加,有散装和集装;不过由于融资成本较高,因此入保税区仓库现货依然偏少,使保税区库存仅小幅回升;多数抵港现货依然准备清关入库或直接在保税区仓单交易处理。

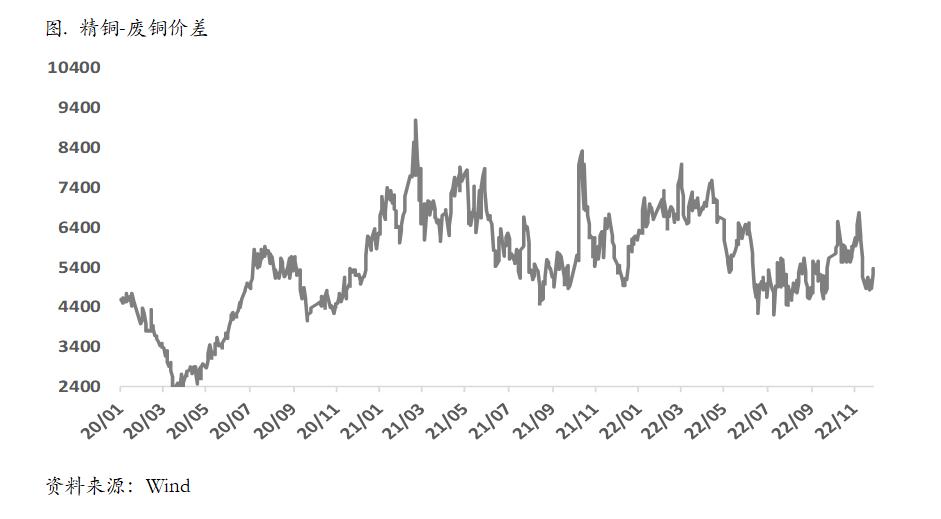

需求方面,国内主流市场8mm精铜杆加工费涨跌互现,广东市场回调至常态水平;精铜杆市场成交不佳,畏高心理叠加季节性需求走弱所致;再生铜杆成交一般,原料供应限制厂家成品交易;精废铜杆价差小幅扩大,价差处维持于近期中位水准;后市来看,当前市场交易热度短期很难出现大幅提升,即使在铜价回调之际,受迫于年末清算的到来,企业也不会存在过多的订单积累。而从各个产品来看,精铜杆企业目前出货的压力相对较大,甚至可能出现明显的低价甩货以保障资金回笼的情况;而再生铜杆企业的原料供应问题依然会在近期持续影响市场,现货交付或成为主要的隐患。

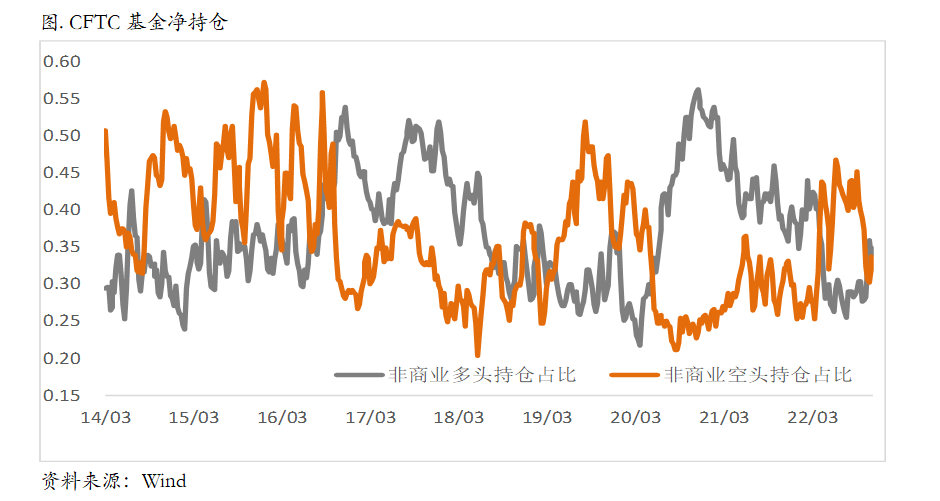

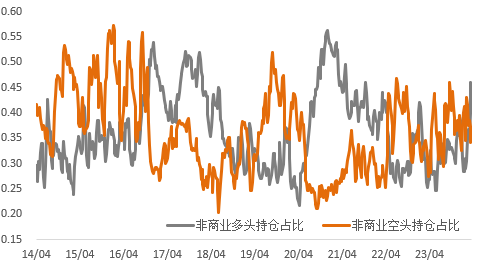

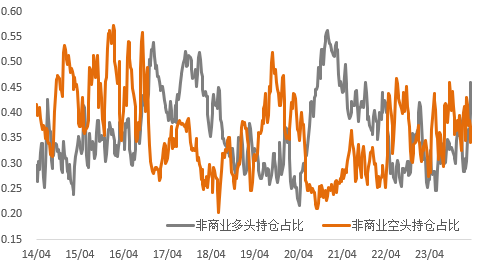

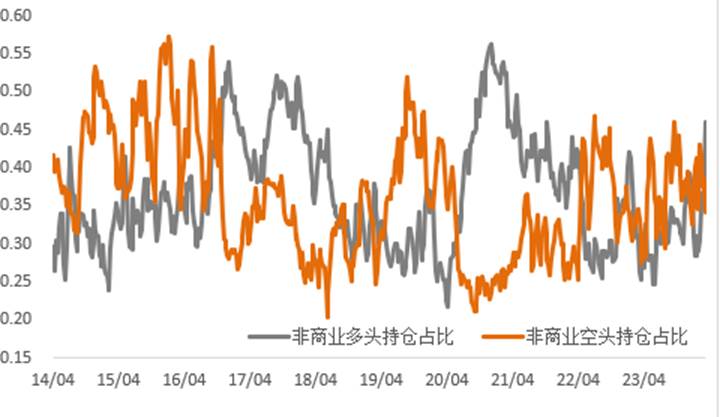

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,目前关键还是国内精炼铜低库存处于低位,虽然有所累库,但是因为种种原因库存累积的斜率非常平坦,这给予了各种预期充分发挥的空间,价格下跌的空间较小,反而是向上的空间相对更大。目前看来在上周价格拉涨之后,需要观察下游需求接受情况、库存能否进一步去化,绝对价格可能也将有所调整,但是整体而言,在看不到明显累库的前提下,价格震荡偏强的概率更大。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报