预计阅读时间 7分钟

铜价反弹之后:宏观扰动、库存累积、月差显著收敛

作者 对冲研投

2022-11-21摘要:目前铜价在反弹之后面临一定压力,一方面库存有所累积,主要在于产量与进口量环比有所恢复,而需求进入淡季,并且在冬季疫情高发期、静默管理区域不断扩大的扰动下,需求环比回落相对明显,因此库存缓慢抬升,升贴水及月差显著收敛。此外国内宏观数据近期压力明显,与微观层面的走弱形成了呼应,因此价格可能需要一次泄压。虽然reopen的时间线可能日渐清晰,但是各地实际执行程度、放开之后的感染情况等依然需要进一步观察,因此虽然有较好的预期存在,但是近期的压力难以避免。

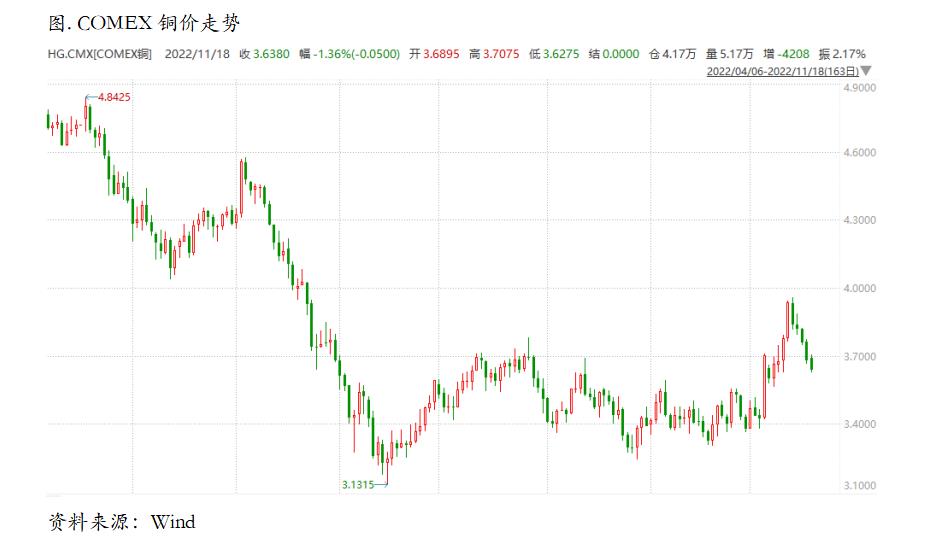

一、上周COMEX铜市场回顾

上周COMEX铜价震荡回落,市场对美国通胀回落的交易暂告段落,重新回到对经济增长的担忧上来。10年期与2年期收益率倒挂程度进一步加深,显示了市场对于经济增长前景的担忧。同时美联储官员发言仍偏鹰派,尤其是布拉德上周五凌晨的发言,直接使用泰勒规则指出目前联邦基金利率还远远低于理应达到的水平,市场重新回到对更高和更持久的利率的担忧。我们认为市场对美联储维持高利率的决心认知不足,总是期待经济衰退能够迫使美联储转向,但实际上衰退似乎依然距离较远,而联储也不会因为一些衰退的迹象就迅速转向。因此铜价在之前的反弹后,可能还会面临利率层面的冲击。

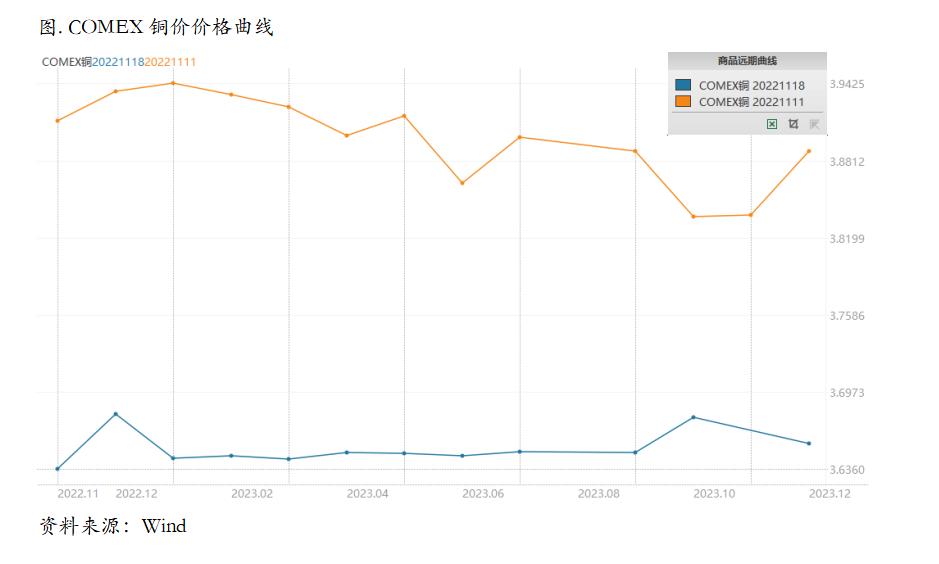

上周COMEX铜价格曲线较此前向下位移,价格曲线近端发生较大变化,从此前的contango结构转变为back结构。上周在价格上涨后,北美库存有所累积,说明高价格确实会吸引隐形库存的显性化,当然由于库存的绝对数量还是很低,back结构依旧有交强支撑。如果单看美国的宏观以及中观数据,我们会发现情况并不乐观,很多跟铜需求相关的领域都进入了主动去库存阶段,但是目前这种宏观情况尚未在微观层面得到体现。但是目前随着美元和名义利率的回落,以及绝对价格回升至高位,持货商把隐形库存交仓的成本在降低,这么高的价格也面临着锁定利润的需要,因此需要谨防后续出现一定程度的交仓。

二、上周SHFE铜市场回顾

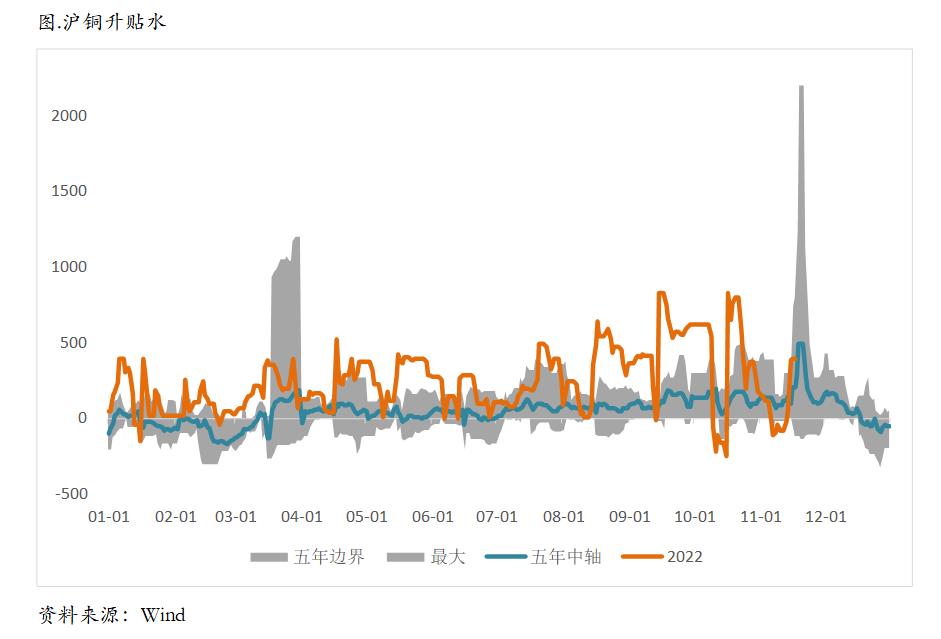

上周SHFE铜价小幅回落,市场对于中国reopen的预期被阶段性price in。目前铜价在反弹之后面临一定压力,一方面库存有所累积,主要在于产量与进口量环比有所恢复,而需求进入淡季,并且在冬季疫情高发期、静默管理区域不断扩大的扰动下,需求环比回落相对明显,因此库存缓慢抬升,升贴水及月差显著收敛。此外国内宏观数据近期压力明显,与微观层面的走弱形成了呼应,因此价格可能需要一次泄压。虽然reopen的时间线可能日渐清晰,但是各地实际执行程度、放开之后的感染情况等依然需要进一步观察,因此虽然有较好的预期存在,但是近期的压力难以避免。

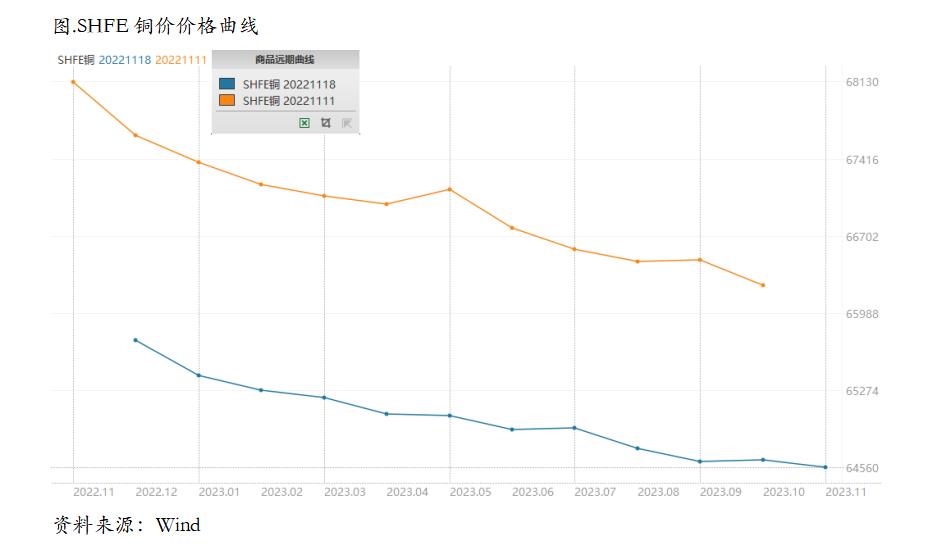

上周SHFE铜价格曲线较此前整体位移向下,月差在经历了此前的大幅收敛后有所企稳,升贴水在换月后也重新转正。经过了最近的变化之后,后续可能转向相对弱现实与相对强预期的组合。弱现实来自于一方面国内冶炼厂供应的环比恢复、进口的增加,另一方面来自于冬季疫情高发期,静态管理的区域增多,需求也会受到扰动,库存可能会有所累积;强预期来自20条宣布之后,市场对明年全面放开、经济复苏、需求改善的预期在逐渐增强,那么在这种组合之下,我们仍然认为价差结构会呈现一个逐渐收敛的back结构。

三、国内外市场跨市套利策略

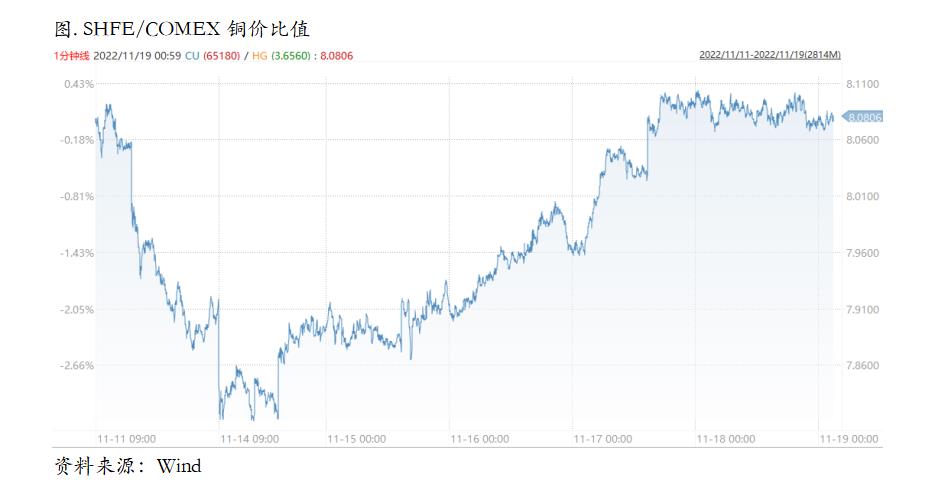

上周SHFE/COMEX比价有所回升,主要在于绝对价格的持续回落中,外盘的回落幅度大于内盘。再往后看,我们认为反套的逻辑支撑在逐渐走弱。主要在于接下来国内产量不低,但是需求端面临冬季疫情高发期的持续扰动,静态管理的区域不断增加,不少经济发达地区也被纳入其中,对需求的影响不言而喻。在这种情况下,后续库存更倾向于累积,而不是进一步去库,因此进口利润可能未必需要给到窗口打开的状态,因此比价可能暂时失去主逻辑,更多跟随汇率、已经绝对价格本身的波动率而波动。

四、宏观、供需和持仓,铜市场影响因素深度分析

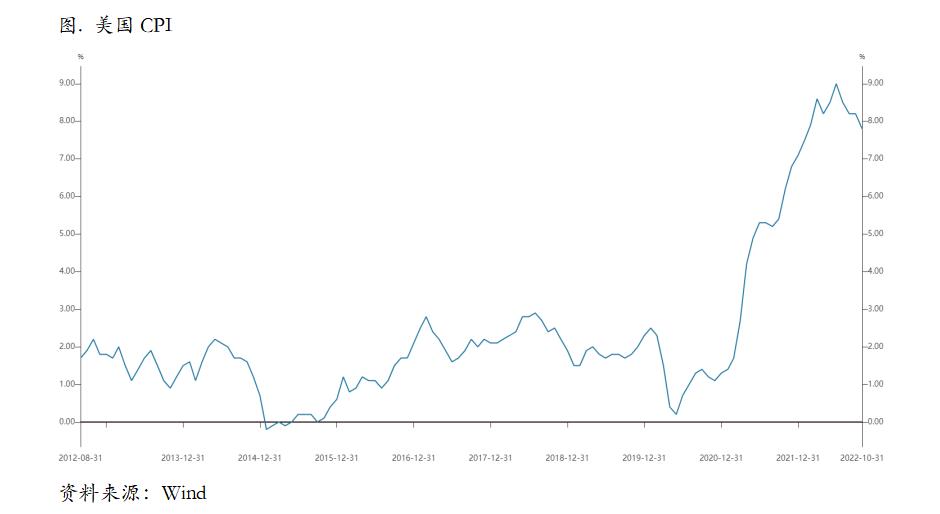

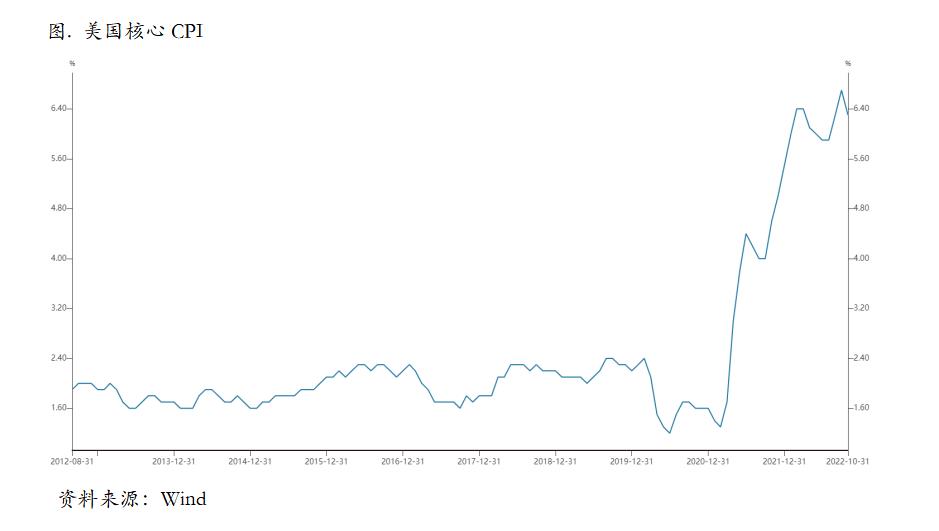

宏观海外方面,美国季调后CPI同比上涨7.8%,前值8.2%。10月份美国季调后的CPI同比增长7.8%,较上月下降0.4%。其中,环比增长0.4%,翘尾因素下降0.81%,可见是过高基数导致的同比增速下滑。

从结构看,美国食品、能源、核心CPI在10月份分别环比增长0.6%、1.8%与0.3%。其中,食品和核心项增幅较上月有所收窄,能源项环比增速由负转正,综合之下整体CPI环比保持稳定增长。看能源细分项,能源服务环比下调1.2%,但能源商品环比增长4.4%。

从另外一种分类角度看,商品CPI环比增速由负转正,其中耐用品CPI跌幅扩大,非耐用品CPI增速由负转正,可见非耐用品涨价是商品涨价的主要原因。服务类CPI环比增速较上月有所放缓,仍然保持正增长。刨除能源和食品的商品CPI10月环比下跌0.4%,其中,家用家具增速由正转负,延续8月以来的增速下滑趋势;服饰、运输产品、教育和通信环比跌幅扩大;娱乐用品、酒精饮料和其他这几类分项则有所涨价。

虽然能源价格有所反弹,但是食品项、核心CPI中的服务项涨价放缓,核心CPI中的商品项则大幅跌价,整体CPI环比涨幅较为平稳。在高基数效应下美国CPI同比增速大概率持续走低,明年二季度将跌至3%左右的水平,基本告别恶性通胀的历史。市场对美国未来通胀的预期大幅减弱,美元指数因此大跌,美债收益率也大幅下滑。

宏观国内方面,国家统计局公布了四季度国内生产总值(GDP)、固定资产投资、社会消费品零售额、规模以上工业增加值与房地产开发投资销售等数据。

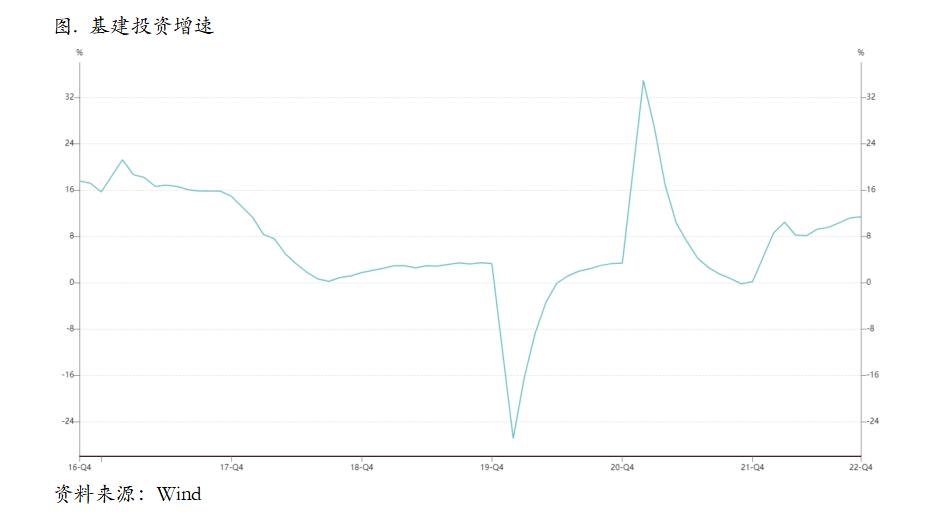

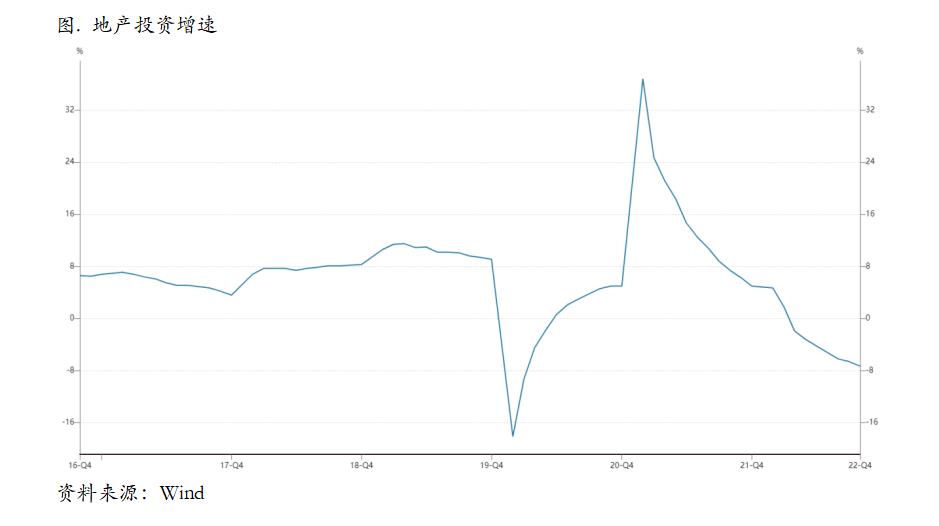

基建、制造业与房地产投资1-10月分别累计同比增长11.4%、9.7%与-8.8%,较1-9月份分别变化+0.2%、-0.4%、-0.8%。制造业投资维持较高景气度,基建投资增速稳步提升,一定程度上对冲了房地产投资增速的下滑,使固定资产投资增长平稳。

房地产投资1-10月累计同比下降8.8%,延续1-9月跌幅扩大的态势。施工端数据依旧不理想,1-10月房屋施工面积累计同比下降5.7%,房屋新开工面积累计同比下降37.8%,房屋竣工面积累计同比下降18.7%。

10月份入秋后迎来传统施工旺季,稳经济政策在积极推动之下,效果逐步显现。6000亿的基础设施投资基金已经落地,5000亿专项债结存限额也基本发行完毕。专项债和政策性开发性金融工具的有效支持,将进一步发挥撬动作用,使基建投资保持韧性,托底经济增长。基建投资分项中,电热水投资增速维持高位且持续回升,水利公共设施投资同比增速有小幅下滑,交运仓储投资保持提升趋势。展望未来,基建仍是稳增长的重要抓手,后续政策落地效果显现,基建投资有望稳中向好,再度提速。

从微观层面上看,干净铜精矿TC90.8-92.7美元/干吨,周均价91.6美元/干吨,较上周增加0.9美元/干吨。Mysteel干净铜精矿(26%)现货价1987-2077美元/干吨,周均价2039美元/干吨,较上周增加57美元/干吨。LME铜价月差缩窄,带动QP标准化后的现货TC继续上行,12月船期的远期现货TC保持高位,但1月份船期的货物有回调势头。卖方下调1月份船期货物的可成交预期,但是买方仍然坚持在90美元以上。供应端,LasBambas、Escondida均存在干扰,需求端,仍是个别炼厂补货。

现货方面,由于临近交割换月,月差back结构收敛至低位400元/附近仍未提振买方入市拿货意愿,整体市场多数时间观望为主,静待换月入场拿货。整体来看,高铜价仍抑制下游消费,虽本周盘面走低,但环比依旧涨幅较大,需求表现走弱。前期交割入库仓单流出仍有一定时间,加之沪伦比值处于亏损一线,后期进口货源增量相对有限,且目前国内社库虽本周小幅增加,但仍处于低位,现货升水或将得以支撑,需关注后续仓单流出情况。目前宏观乐观情绪有所消退,且弱现实难以提供上涨动力,盘面仍有下跌空间,但强预期影响下,铜价回调可能有限,警惕高位回落风险。

库存方面,上周交割换月,随着交割仓单不断增加,市场社会库存持续回升,仓单解套需要一定时间,因此预计下周现货才开始释放;上周15日交割之后,市场铜价有所走弱,下游企业看空情绪回升,因此采购观望情绪较浓,拿货偏少,从而使库存依然处于回升态势。本周上海市场电解铜现货库存上涨,铜价持续回落,下游对铜价看空居多,因此谨慎观望,拿货积极性不高,加之恰逢交割换月,仓单有所增加。广东市场贸易商将货保存至仓库,仓库入库有所增加;加之下游消费依旧未见好转,高升水下下游多消耗长单,散单成交较少,因此广东现货库存小幅增加。现货清关氛围不改,由于融资环境不利于铜融资,因此抵港现货依然以清关入国内完税市场为主。

需求方面,国内主流市场8mm精铜杆加工费随着交割换月的结束而上调,广东市场再度上涨至千元上方;精铜杆低价报盘依然存在,但市场多以刚需采买交易;再生铜杆挺价心态提升,市场交易多为低价货源;精废铜杆价差明显缩小,精铜杆消费获得支撑;后市来看,随着国内疫情影响在逐步减弱,诸如华北市场开始陆续回归正轨,但受限于季节等因素影响,其回升表现相对有限;且近期国内市场谨慎情绪较为浓厚,因此在市场情绪的影响下,刚需采买依然是近期交易的主旋律。

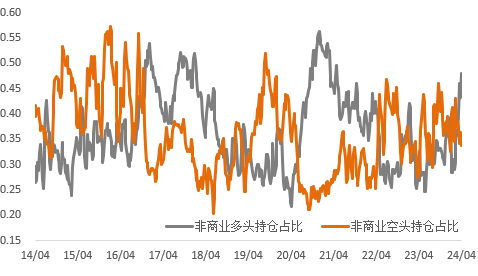

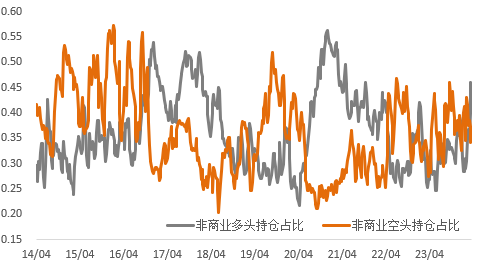

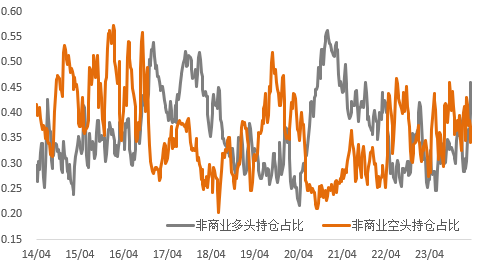

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,目前铜价在反弹之后面临一定压力,一方面库存有所累积,主要在于产量与进口量环比有所恢复,而需求进入淡季,并且在冬季疫情高发期、静默管理区域不断扩大的扰动下,需求环比回落相对明显,因此库存缓慢抬升,升贴水及月差显著收敛。此外国内宏观数据近期压力明显,与微观层面的走弱形成了呼应,因此价格可能需要一次泄压。虽然reopen的时间线可能日渐清晰,但是各地实际执行程度、放开之后的感染情况等依然需要进一步观察,因此虽然有较好的预期存在,但是近期的压力难以避免。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报