作者 对冲研投

2022-08-22摘要:我们此前反复强调比价还是要以反套思路为主,在最近也持续验证。如果说此前比价的回升还是一种被动的回升,那么最近的回升就是一种主动的回升,这主要基于最近国内库存的去化,从目前消费改善的情况来看,可能三季度仍将保持年内较为可观的消费,因此库存水平都将维持低位徘徊,国内精炼铜缺口相对明显,需要进口铜作为一定的补充。因此接下来总体仍然是维持反弹思路,加之美元强势而人民币贬值,更有利反套的介入。

一、 上周COMEX铜市场回顾

上周COMEX铜价震荡偏强,上周欧美主要宏观指标表现基本偏弱,美国纽约联储PMI制造业指数大幅下降,房地产数据也如期回落,其它国家如英国的通胀续创新高,种种迹象表明海外情况愈发不乐观,而在这种情况下欧央行还释放了鹰派言论,这只能使得市场更加惧怕欧洲的风险,从而助推美元上行,而原油也再次回落,市场已经对需求的放缓以及供应的恢复开始押注。在这种情况下,铜价表现依然相当坚挺,我们认为主要还是目前美国通胀回落、联储加息最鹰派的时候在过去,利率冲击放缓,市场的交易逻辑回到现实层面,而现实却是精炼铜的库存处于历史低位并且仍在去化,因此短期来看铜价运行可能依然比较纠结,要进入新一轮下跌可能需要满足要么欧美数据进一步走弱、要么看到精炼铜库存开始累库,否则铜价可能仍然上下两难。

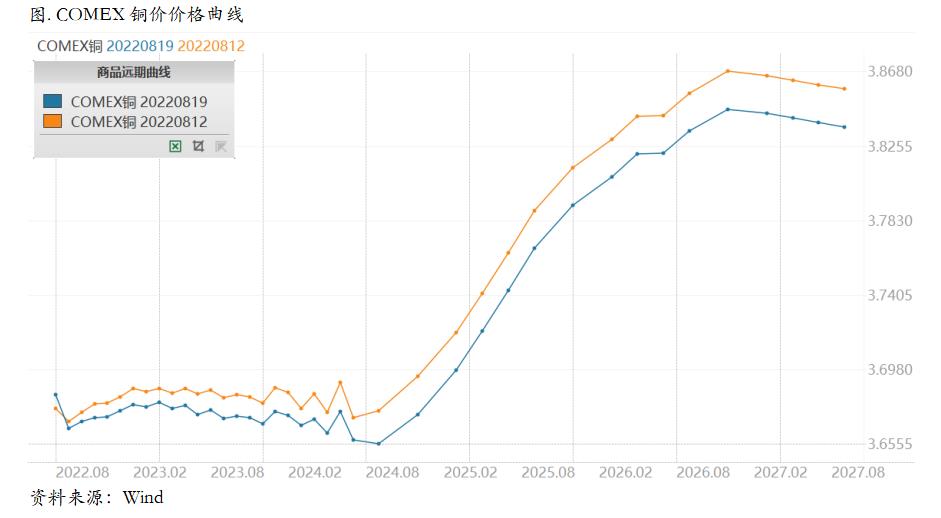

上周COMEX铜价格曲线较此前向上位移,价格曲线从之前的contango结构转变为小幅back结构。此前我们也反复提到,目前虽然美国宏观数据显著下降,但是铜库存仍然处于低位并且还在去化,在这样的环境中对于月差可能是相对更为友好的,可以考虑在contango比较大的时候做一点borrow,目前看来已经验证。后续的方法跟此前没有改变,还是一个现实与预期博弈的问题,那么绝对价格反映不了的矛盾,可能就通过月差来反映。

二、上周SHFE铜市场回顾

上周SHFE铜价震荡反弹。目前铜在国内面对跟海外类似的矛盾,就是宏观较弱但是库存很低。上周一中国央行下调MLF利率之后,市场反映消极,这普遍被认为是坐实了经济复苏动能的减弱,并且考虑到后续CPI有破3%的可能,因此需要提前做出调整。而上周公布的其它宏观数据,包括房地产投资等均是差强人意,市场一度表现较为悲观。但是由于上周国内精炼铜库存持续去化,且升水和月差走阔,做空铜价的动力与其它品种相比明显较弱。我们认为近期需求的改善仍然有一定时间可以维持,加之废铜供应紧张,精铜库存可能仍将处于低位,内盘铜价有反弹的空间,但是也不宜看得太高。

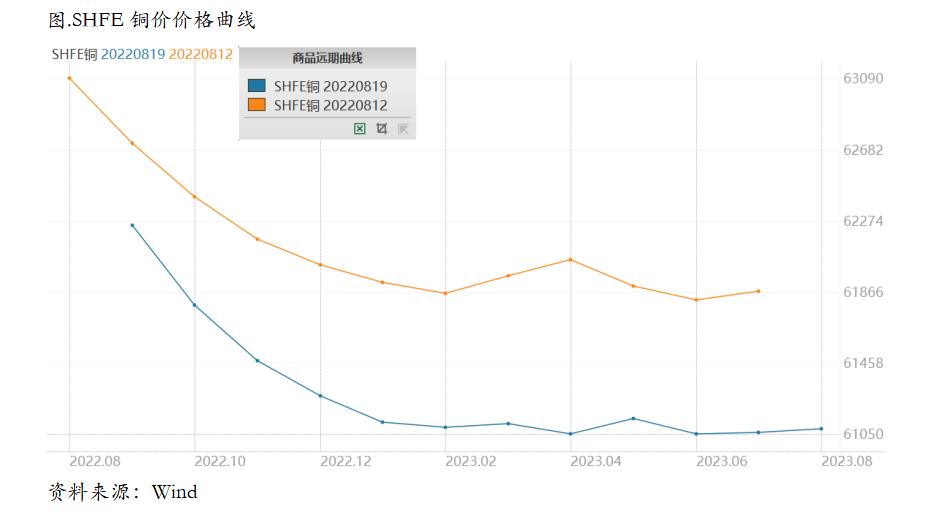

上周SHFE铜价格曲线较此前整体位移向上,曲线整体维持back结构,甚至近端的back结构还有所走强。近期电解铜维持升水格局,并且升水有进一步走阔的迹象。上周库存的去化重新恢复,无论是整体社会库存还是广东地区库存都出现了明显下降,并且上周有关于收储的传闻传出,如果传闻最终属实,那么低库存运行可能会贯穿最近2-3个月,因此国内精炼铜升水有可能持续维持高位水平并且走阔,相应的,月差可能也会持续处于高位,那么对应的策略仍然是在收窄的时候介入borrow头寸。

三、国内外市场跨市套利策略

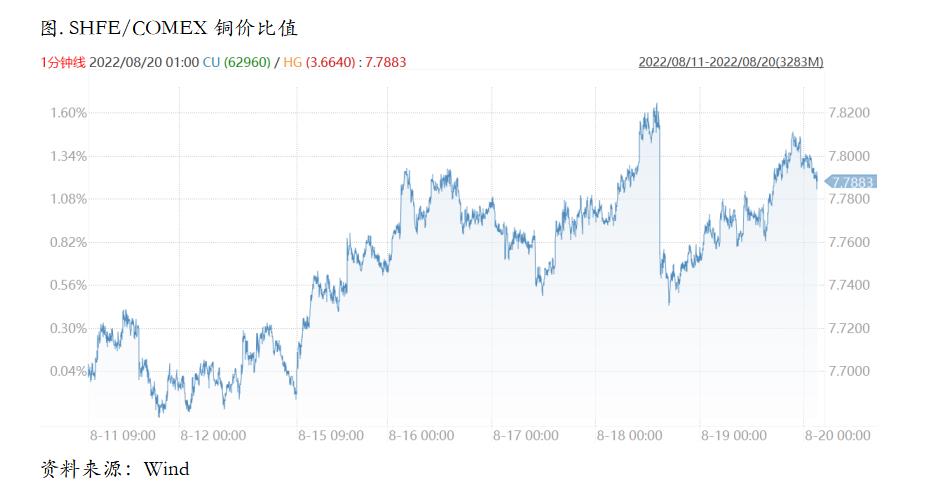

上周SHFE/COMEX比价运行重心震荡回升,我们此前反复强调比价还是要以反套思路为主,在最近也持续验证。如果说此前比价的回升还是一种被动的回升,那么最近的回升就是一种主动的回升,这主要基于最近国内库存的去化,从目前消费改善的情况来看,可能三季度仍将保持年内较为可观的消费,因此库存水平都将维持低位徘徊,国内精炼铜缺口相对明显,需要进口铜作为一定的补充。因此接下来总体仍然是维持反弹思路,加之美元强势而人民币贬值,更有利反套的介入。

四、宏观、供需和持仓,铜市场影响因素深度分析

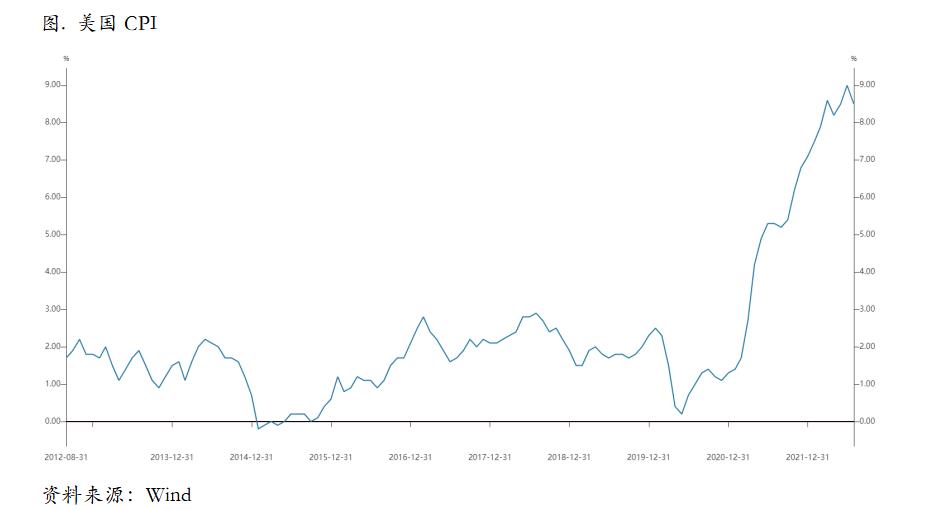

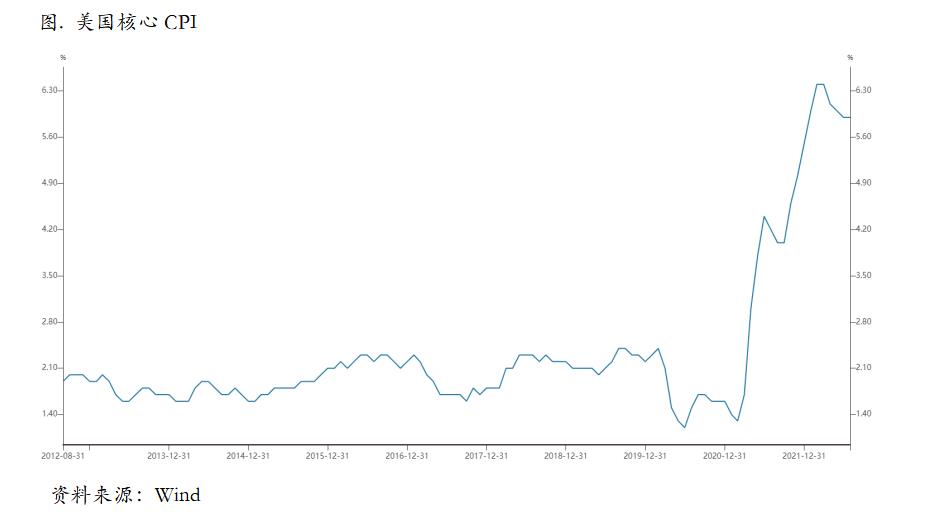

宏观海外方面,美国CPI同比上升8.5%,环比同上月持平,低于市场预期。核心CPI同比上升5.9%,环比上升0.3%,较上月有较大的回落,并低于市场预期。

本月通胀同比与环比分别较上月回落0.6、1.3个百分点,原因主要是本月能源环比增速有较大回落,特别是燃油项环比下降7.7%,带动整个能源项环比下降4.6%。核心CPI同比上涨5.9%,与上月持平,低于市场预期的6.1%;环比增加0.3%,较上个月环比增速下降0.4个百分点,低于市场预期。核心CPI同比增速仍处于高位,整体较为坚挺,说明美国通胀内生动能仍强。环比增速有较大幅度下降,显示其上涨动能或边际走弱。总体而言,与上月能源项推动通胀再创新高不同,本月能源项成为拖累通胀的主要因素,核心通胀上涨动能虽边际放缓,但总体仍坚挺。

后续来看,能源与粮食价格短期内压力可能将会继续减轻,但幅度总体有限。核心商品通胀短期预计继续放缓,核心服务通胀可能保持相对坚挺,总体核心通胀继续缓慢回落。虽然本月美国的通胀水平有一定幅度的下跌,但主要是受能源通胀有较大幅波动所致。随着能源与食品价格的下行幅度减弱,以及服务通胀的相对坚挺,美国通胀的下行之路仍将会崎岖艰难,整体通胀水平将会在高位徘徊,“高烧难退”的局面短期内不会有明显改观。若再发生一些政治或经济黑天鹅事件,甚至不排除通胀再创新高的可能。

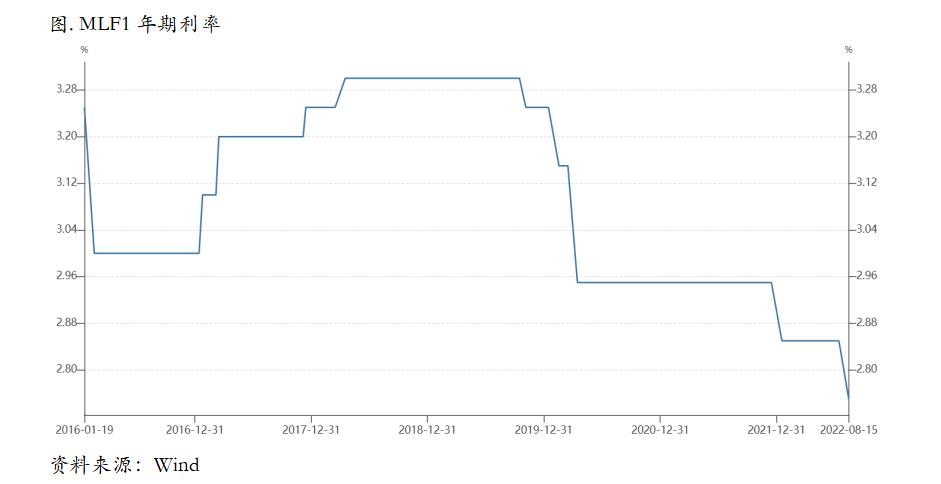

宏观国内方面,央行开展了1年期中期借贷便利(MLF)操作4000亿元,利率为2.75%,较前次下降10个基点。

8月MLF到期量为6000亿,本次央行实施4000亿MLF操作,缩量2000亿。也是继央行连续4个月等量平价续作MLF之后,首次调整MLF操作规模。缩量规模并不高,体现出央行在维持货币合理充裕的基础上宽信用的意图。

7月份通胀及金融数据表现不及预期,经济处于弱复苏状态,下行压力较大。其中M2同比增速高达12%,创近几年新高,体现出目前资金流动性充足,但7月信贷总量和结构均走弱,从偏弱的金融数据可以看到目前实体经济融资需求不佳,需要货币政策发力刺激总需求。此次央行降低MLF操作利率和逆回购10个基点,有助于降低实体经济融资成本,激发融资需求,促进市场主体加速恢复。

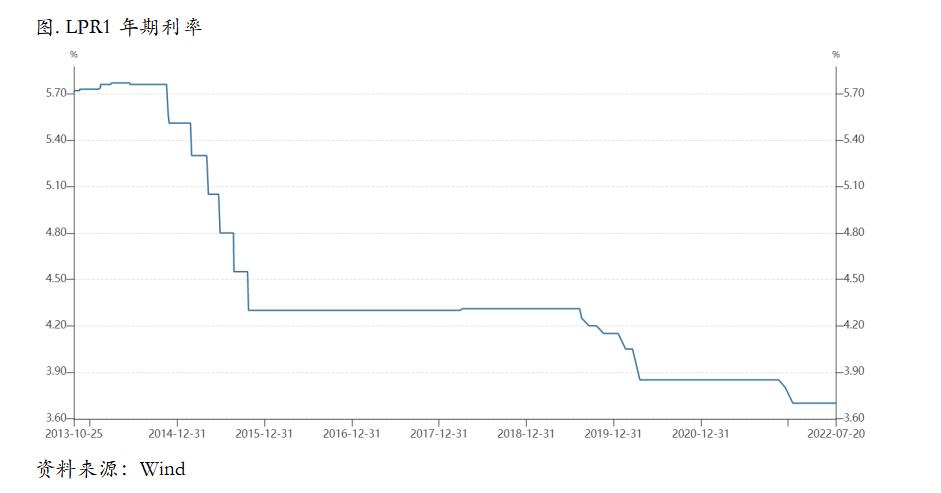

1年期MLF操作利率是1年期LPR报价的参考基础,本次MLF操作利率下调,意味着当本月LPR报价基础发生变化,本月1年期和5年期LPR报价下调概率加大,可能同步下降10 BP,为促进住房销售,5年期以上LPR报价降幅可能更加明显。

从微观层面上看,干净铜精矿TC73.0-74.6美元/干吨,周均价74.0美元/干吨,,较上周增加0.2美元/干吨。Mysteel干净铜精矿(26%)现货价1958-1977美元/干吨,周均价1967美元/干吨,较上周减少23美元/干吨。铜精矿现货市场活跃度略有回落,标准干净矿成交TC仍然维持在75美元中位附近,但是即期货物的TC偏高。本周,铜月差明显扩大。限电的区域范围扩大至湖北等地,但是限电对电解环节的影响明显大于熔炼,对铜精矿投料的影响相对较小。且临近周末,部分地区的限电影响已经基本取消。疫情、限电对于冶炼厂的运营的影响仍存不确定性,且炼厂库存较高,现货采购积极性弱。

现货方面,上海市场电解铜供应偏紧。一方面国内现货供应紧张,国内罕见高温天气持续,能源紧张对华东市场供应端影响较为明显,大冶、铜陵、五矿、张家港、富冶等企业产量均受限制。另一方面本周进口比价维持小幅亏损,前期保税区持续去库后进口铜清关有限,国内现货供应紧张,报盘品牌稀少。8月下旬国内供应紧张格局预计将延续,而需求旺季到来尚早,铜价短期内依然维持区间运行。供需两弱格局下现货升水维持高位震荡为主。

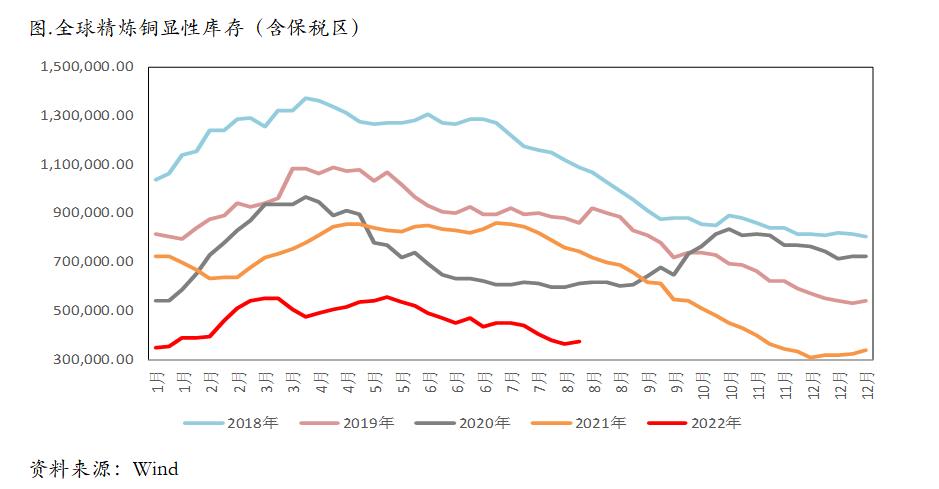

库存方面,SMM全国主流地区铜库存环比周一减少0.9万吨至6.13万吨,但较上周五减少0.94万吨,周度库存创下年内新低。库存大幅下降的主要原因是:1,受限电影响,江苏、安徽、浙江和湖北的冶炼厂的产量都出现不同程度的减产;2,江西地区因疫情运输效率也在下降,对外发货不正常;3,本来预计周初到港的进口铜延迟到周末才到港。

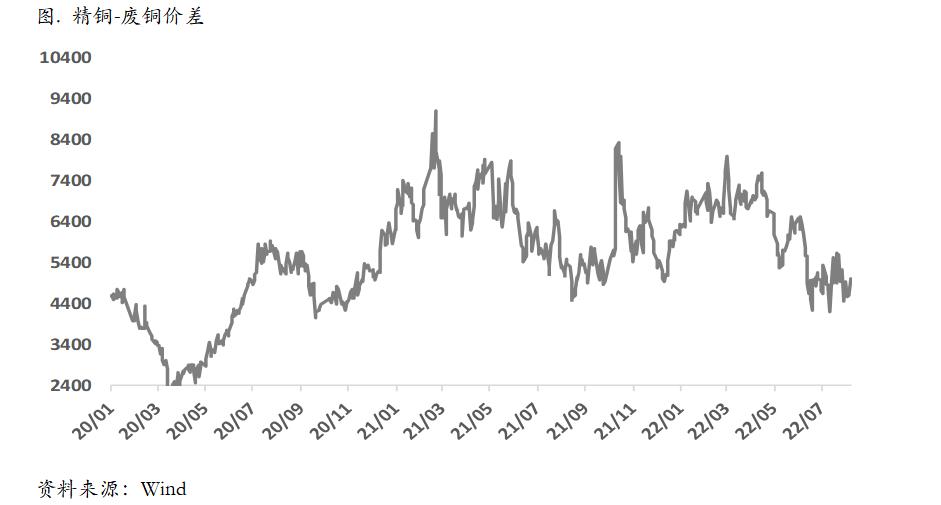

需求方面,换月后国内主流市场精铜杆加工费上涨明显,主流市场均重返1000元/吨以上;受限于能耗管控,部分精铜杆企业生产下滑,市场甚至存交付忧虑;再生铜原料适度放量,再生铜杆企业产销压力减弱;精废铜杆价差向上修复,难掩精铜杆主流地位;后市来看,下游需求预期依然偏淡,再生铜杆的产销压力不会有明显减弱,短期精铜杆所受影响暂时较为缓和,在下周交割换月后,市场交投将有所回升。

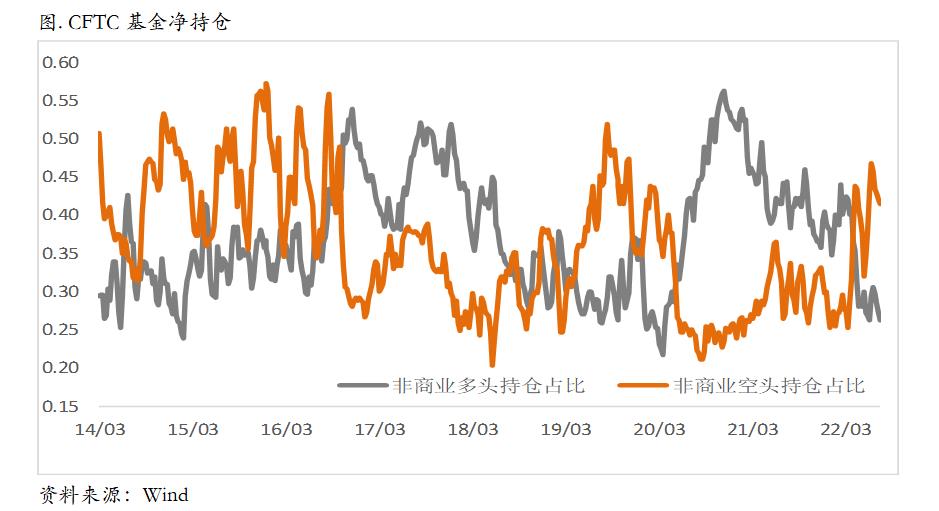

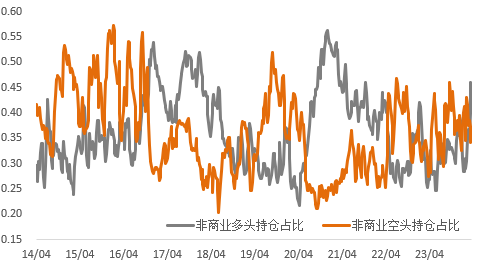

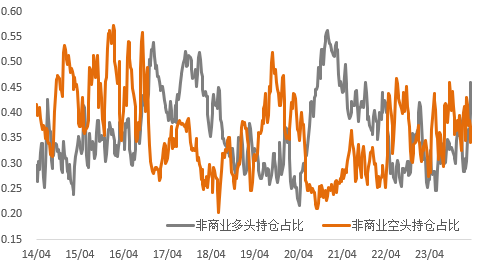

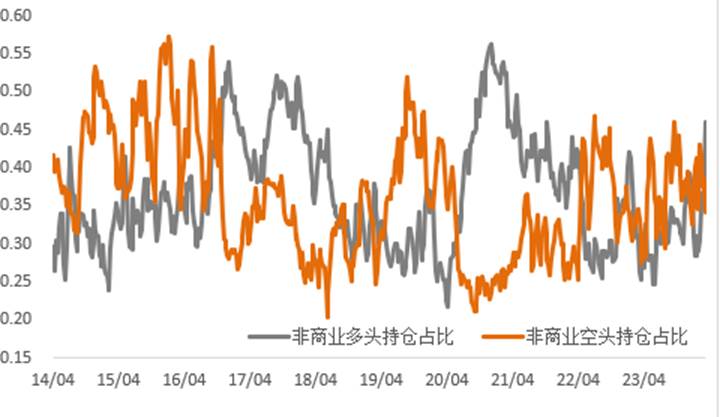

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,种种迹象表明海外情况愈发不乐观,而在这种情况下欧央行还释放了鹰派言论,这只能使得市场更加惧怕欧洲的风险,从而助推美元上行,而原油也再次回落,市场已经对需求的放缓以及供应的恢复开始押注。在这种情况下,铜价表现依然相当坚挺,我们认为主要还是目前美国通胀回落、联储加息最鹰派的时候在过去,利率冲击放缓,市场的交易逻辑回到现实层面,而现实却是精炼铜的库存处于历史低位并且仍在去化,因此短期来看铜价运行可能依然比较纠结,要进入新一轮下跌可能需要满足要么欧美数据进一步走弱、要么看到精炼铜库存开始累库,否则铜价可能仍然上下两难。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报