日元面临贬值压力,避险货币为何不避险?

作者 期货日报

2022-05-052022年3-4月,日元兑美元汇率贬值势头加剧,这意味着作为传统“避险货币”的日元汇率走势驱动逻辑可能出现了逆转。在历史上,当全球经济动荡,日元作为“避险货币”往往会出现升值。截止5月3日,美元兑日元汇率上涨了12.76%,日元兑美元贬值幅度超过2021年全年11.4%的贬值幅度。

图为芝商所日元兑美元期货5月到期合约价格走势

芝商所执行董事兼高级经济学家Erik Norland早前发表研究文章《日元兑美元为何持续贬值?》,从经济增速、利率政策、政府开支、出口增长和风险评估这五个宏观经济因素,解读日元近期的颓势(查看完整文章内容:https://www.cmegroup.com/cn-s/insights/economic-research/2022/why-is-the-yen-falling-against-the-us-dollar.html)。而我们则认为当前日元汇率交易逻辑可能发生了重大变化,日元避险属性受到削弱,潜在的贬值压力会伴随能源危机和美联储加息而不断扩大。

日元贬值属性如何产生的呢?

主流的解释是日元的套息交易。套息交易是一种投资策略,即投资者以较低利率借入货币(融资货币),并投资于利率较高的货币(目标货币)。要使这种策略有利可图,基本的假设是,汇率变动不会消除投资期间的利差。由于这些头寸是含杠杆且未对冲的,融资货币的升值(或对未来升值的担忧)会造成这些头寸的大幅削减,而这反过来又会加强最初的升值。由于日本近20年来利率一直接近于零,日元一直是一种受欢迎的融资货币,这使得日元汇率容易受到套息交易的影响。

历史上看,日元有着较强的避险属性,当风险事件发生时,资金往往会由高风险资产向日本回流,这依赖于套息交易逻辑,而日元套息交易依赖于两大前提:一是日本长期存在大量、低息、稳定的资金可以提供给套息交易;二是日本持有大量高流动性海外净债权资产。从全球外汇交易市场看,日元汇率日均成交量仅次于美元与欧元,且日本无担保拆借利率长期在0%附近波动。根据日本央行公布的数据,日本约有5.1万亿美元净债权资产,其中57%为权益、现金等高流动性形式。

三大因素正在动摇日元的避险属性

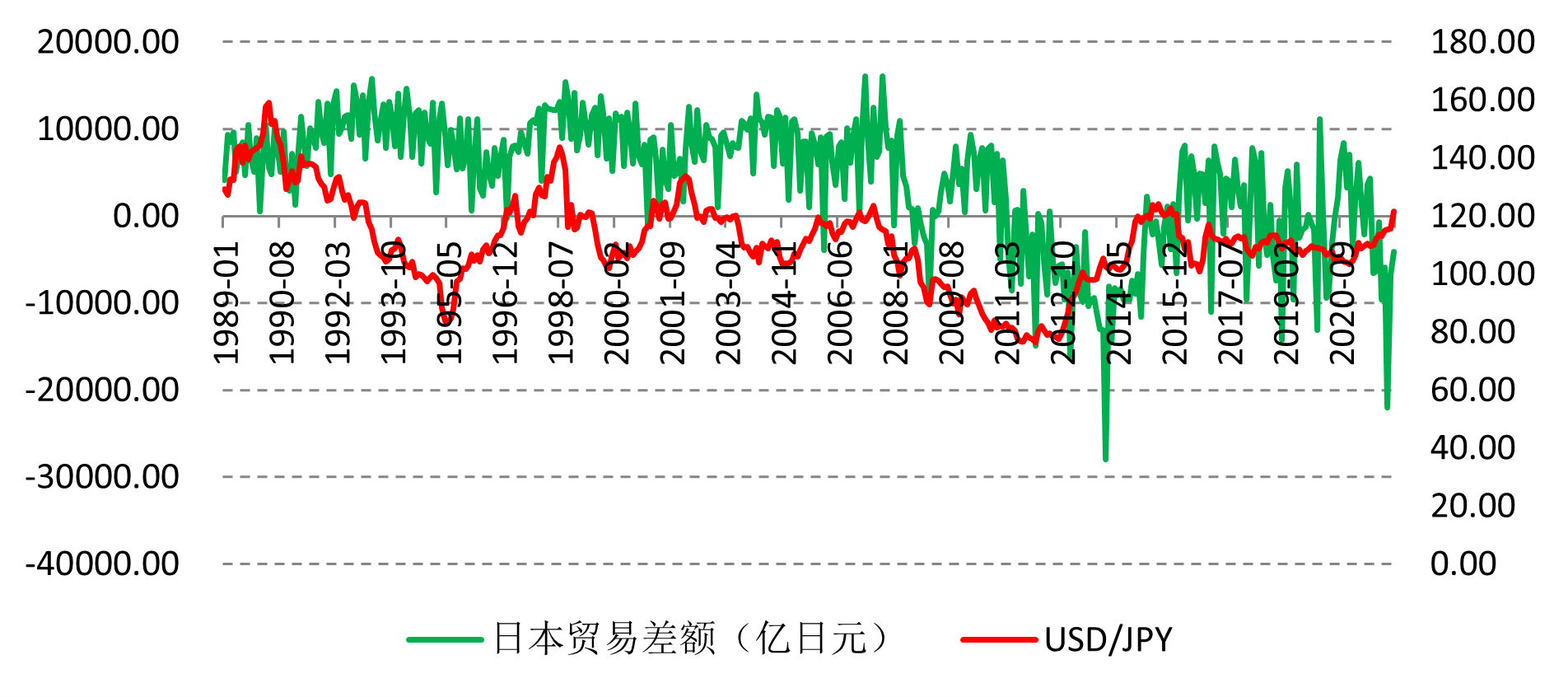

首先,能源危机导致日本贸易顺差变为贸易逆差,这意味着日本很难维持原有的大规模海外净债权资产,从而使得日元在套息交易解除后购回日元资产的规模不断缩水,从而导致日元汇率被动贬值。近期日元快速贬值原因——巨额贸易顺差不再。2021年度,日本贸易收支逆差为53749万亿日元,这是近两年来日本首次出现贸易逆差,且逆差额为历史第4高水平。

图为日本贸易差额(正值为顺差)与美元兑日元汇率走势对比

2022年前三个月,全球能源价格飙涨,叠加日本能源高度依赖外部输入的情况,导致日本持续出现贸易逆差。虽然日元贬值能够提振日本出口,但由于日本能源和其他大宗工业原材料对外依存较高,在全球能源价格持续高位的背景下,不但会恶化日本居民消费,还将进一步扩大日本贸易逆差,恶化经常账户差额,日元汇率陷入贬值的恶性循环。日本贸易数据显示,受石油等大宗商品价格上涨和日元贬值影响,3月日本进口同比激增31.2%,而出口仅仅增长14.7%,当月日本贸易逆差额为4124亿日元,不仅录得连续八个月的逆差,也是自2015年以来最长的一次持续逆差。日本经济新闻社估算,2022年日本经常项目或出现42年来首次逆差,如果日元持续走软,且国际原油价格涨至每桶130美元,2022财年日本经常项目逆差或将达16万亿日元。

其次,美日货币政策背离,且日本经济下行压力大于美国,这强化了日元贬值压力。在其他海外主要发达国家央行货币紧缩持续加快的情况下,日央行仍然坚持宽松政策不变。4月28日,日本央行在结束为期两天的政策会议后发表声明表示,将在每个工作日都开展固定利率债券购买操作。作为刺激措施的一部分,日本央行称,除非无人投标的可能性极高,否则每天都会以0.25%的收益率购买10年期日本国债。

不过,日元的快速波动让日本央行陷入了一个尴尬的境地。日本能源对外依存度高达88%,粮食自给率仅有37%。日元贬值带来的大宗商品价格抬升,将直接影响市民的生活,这进一步降低了日本的经济实力。

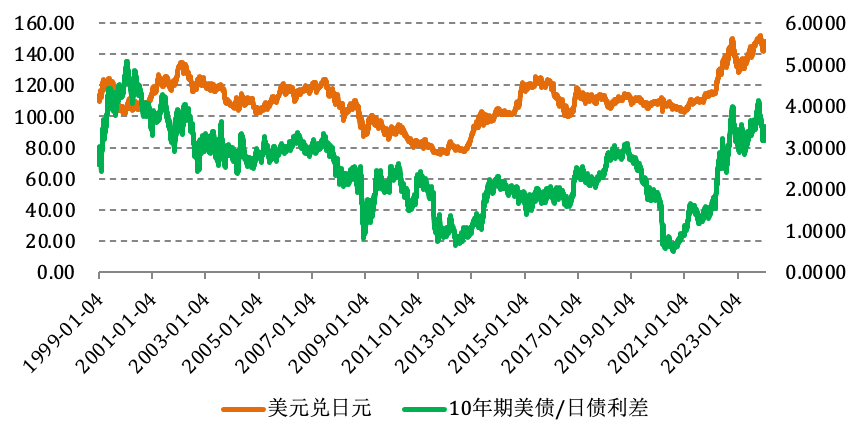

再次,美债收益率攀升导致日本投资者对冲持有美债的成本不断攀升,这导致日本投资者不断抛售美债,进一步抬升美元汇率。日元的暴跌则意味着,日本投资者需要支付更高的价格购买美债,汇率对冲成本不断走高,美国名义收益率上升的吸引力几乎完全被抵消。据海外投行统计的数据,日本在过去的三个月里已经减持了近600亿美元的美国国债,虽然相对于该国1.3万亿美元的储备相比微不足道,但其影响可能因美债市场流动性不足而放大。美国财政部数据显示,日本投资者持有美国国债在去年11月创下13286亿元的创纪录高点之后持续回落,在2022年2月回落至13062.9亿元。

因此,我们认为随着美联储紧缩力度加大,美日利差也会不断扩大,从而进一步加大的日本投资者持有美债的对冲成本,加剧了对美债的抛售。而日元套息交易随着日本贸易逆差的出现或者长期化而导致套息交易规模缩减,这也意味着解除套息交易购回日元汇率的规模也会下降,从而日元贬值压力也会动摇,尤其是当前全球能源危机导致日本经济遭遇前所未有的压力。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报