USDA 4月供需报告解读暨后续展望

作者 期货日报

2022-04-064月第2周,美国农业部将公布最新一期的月度供需报告。因3月31日美国农业部刚刚公布了本年度市场最为关注的种植意向报告和季度库存报告,受此影响市场对4月即将公布的月度供需报告关注度下降。同时,俄、乌局势暂时缓解,国际谷物、油脂市场关注焦点转向黑海地区港口设施能否恢复及其两国新年度春播进程对新粮食年度谷物及油脂市场影响。

美麦恢复上涨并带动玉米跟涨

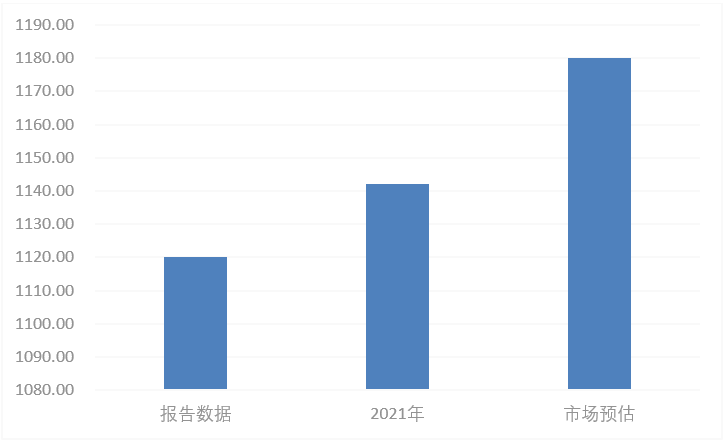

3月末USDA公布作物种植意向报告,报告中美麦、玉米种植面积低于预期,美麦恢复上涨并带动玉米跟涨。美国农业部种植意向报告预测2022年美国小麦种植面积为4735.1万英亩,较2021年小麦种植面积4670.3万英亩提高约1%,较此前分析师预测的4800万英亩下降1.25%。2022年美国小麦面积是1919年有记录以来的小麦面积第五低水平,其中春小麦面积下降2%,处于历史偏低水平。

报告公布后美国小麦价格恢复上涨,美冬麦优良率下降,春麦播种面积下滑,以上因素将加剧4月供需报告中美国小麦供需紧张局面。本周一USDA公布的每周作物生长报告显示,截至4月3日当周,美冬麦优良率为30%,低于市场预估的40%和去年同期的53%。另外,高价抑制出口需求,3月美麦出口销售持续低迷。美国农业部公布的周度出口销售报告显示3月24日的一周,美国2021/22年度小麦净销售量为9.5万吨,比上周低了39%,比四周均值低了58%。

乌克兰宣布禁止出口小麦、燕麦等主食农产品。3月报告中美国农业部将2021/2022年度乌克兰小麦出口预测减少400万吨至2000万吨。报告将2021/2022年度俄罗斯小麦出口预测减少300万吨至3200万吨。在一些国家出口调增的抵消下,全球小麦和粗粮出口总计下调664万吨。其中小麦出口仅减少360万吨,主要是因为澳大利亚和印度增产,其中澳大利亚增产将达到230万吨。4月报告还需继续关注美国新季小麦产量预期及受战争影响全球小麦出口格局变化。

图表1:3月种植意向报告面积预估-春小麦(单位:万英亩)

数据来源:USDA,光大期货研究所

玉米面积同比下降4%,乌克兰春季播种延误为大概率事件

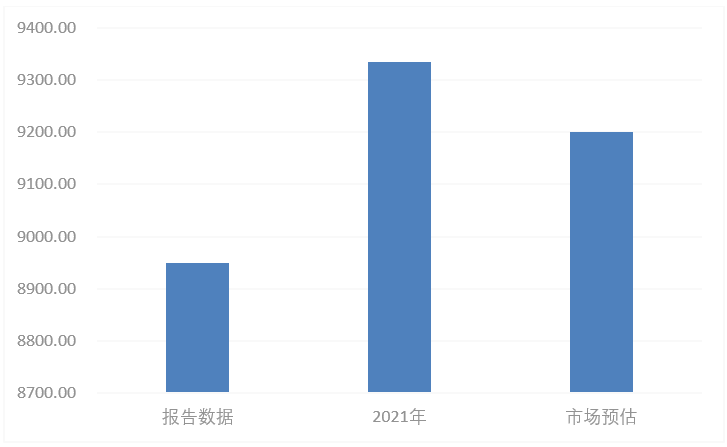

3月末报告预计2022年美国新季玉米播种面积同比下降4.3%,报告当晚美玉米远期合约再创新高。2022年度美玉米种植面积预计为8949万英亩,较2021年美玉米播种面积93336万英亩下降4.3%,同时也低于此前市场预期的9200万英亩。美玉米季度库存低于市场预期,报告预计美玉米季度库存为78.5亿蒲式耳,低于市场预期的78.77亿蒲。在种植意向报告及季度库存报告双利多的情况下,美玉米主力合约期价恢复上涨,远期合约更显强势表现。

另外,4月初国际谷物市场关注焦点还是集中在俄乌战争冲突的影响。乌克兰经济部周日表示,乌克兰3月谷物出口较2月大幅下降,这将继续损及全球供应。乌克兰是全球第四大谷物出口国,原本通过海运出口,现在通过铁路运输,运输效率明显下降。ING经济学家表示,乌克兰战争造成了当前的不确定性,这正在对许多大宗商品及半成品造成影响,且增加需求国的囤货需求,加剧全球谷物供应紧张局面。在春季作物播种方面,因为战争区域集中在俄罗斯和乌克兰谷物重要种植区,战争破坏了当地的农业及灌溉设施,同时乌克兰难民大量迁移,这也导致当地人工不足,影响当地春季作物的播种,预计这一影响还会在未来的2-3月时间内继续发酵。

图表2:3月种植意向报告面积预估-玉米(单位:万英亩)

数据来源:USDA,光大期货研究所

美豆面积超预期上调,国内豆粕承压下行

USDA种植意向报告和季度库存报告公布后,受报告利空影响,CBOT豆粕、大豆、豆油主力合约下挫。截至4月1日期货收盘美豆主力合约已经连续两个交易日跌幅超过2%,美豆高位回落,清明假期结束后国内豆粕将继续承压下行。

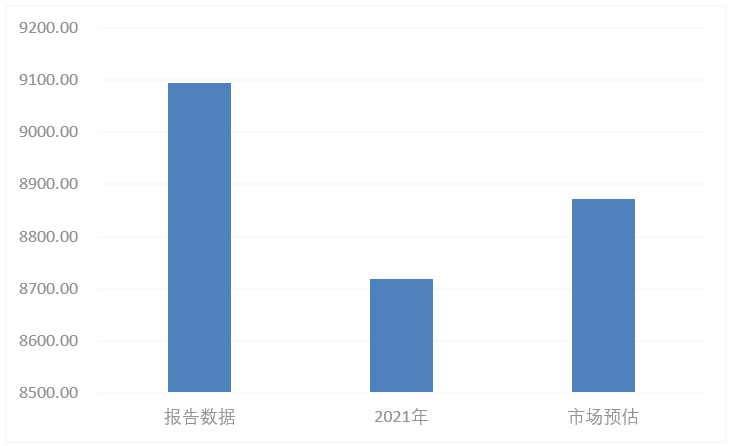

报告显示2022年美豆种植面积为9095.5万英亩,高于市场预期的8872.7万英亩。美豆季度库存为19.31亿蒲式耳,同时也高于市场预期的19.01亿蒲式耳。美豆播种面积超预期上调主要还是受到化肥价格高企影响,也是间接受到俄、乌战争影响。俄罗斯作为全球最大的化肥出口国,钾肥约占全球供应量的20%。俄罗斯和白俄罗斯的钾肥出口量占全球钾肥出口量的40%。在大豆、玉米、小麦种植过程中,大豆所需的化肥约为小麦和玉米的一半,这样在化肥供应紧张且价格高企的情况下,农户主动选择减少玉米、小麦种植,转种更多的大豆提升种植收益。

具体数据方面,玉米种植成本中化肥所占比重为37%左右,大豆为17%,小麦为35%,战争导致国际化肥价格高升,有利于农民增加大豆种植,减少玉米种植。在即将公布的4月供需报告中,预计美国新季大豆播种面积上调,单产维持高位,这将缓解22/23年度全球大豆供应紧张局面,也将带动国内豆粕基差回落,远期进口成本承压下行。

图表3:3月种植报告面积预估-大豆(单位:万英亩)

数据来源:USDA,光大期货研究所

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报